유니셈 목차 |

홈페이지

유니셈

장비 사업부 끊임없는 기술 혁신으로 무한한 가능성에 도전하는 기업

unisem.co.kr

기업소개

2021년 국내ㆍ외 경제 상황은 지난해부터 시작된 신종 코로나바이러스 감염증(코로나19) 팬데믹의 장기화 영향으로 극심한 불확실성이 매우 높게 지속되고 변동성이 최고조에 이른 상황이었지만, 역설적으로 사회 전반적인 재택근무, 온라인 강의 등 비대면(언택트) 경제활동의 확산으로 데이터 수요 증가에 따른 메모리 반도체 수요 증가로 이어져 업황 회복세를 보이고 있습니다. 인공지능(AI), 빅데이터, 스마트폰 수요회복, 5G, 자율주행 등 새로운 시장 트랜드 대응을 위한 반도체 수요증가에 따라 메모리 반도체, 시스템반도체, CIS모듈 등 전 품목에서 본격적인 업황회복 국면으로 진입할 전망입니다. 위축되었던 국내ㆍ외 경기회복 국면과 반도체 업황 개선 흐름 속에서 유니셈㈜은 매출액 776억, 영업이익 136억을 기록하였으며, 끊임없는 노력과 기술개발 능력을 기반으로 주력사업부문인 반도체 및 디스플레이 관련 장비시장을 강화하여 견조한 성과를 올렸습니다. 코로나19 장기화 등 외부 시장 환경의 변동성은 지속될 것으로 예상되지만, 유니셈㈜는 도전적인 상황 속에서도 주력 사업의 경쟁력 강화를 위한 제품원가 및 수익성 개선, 품질경쟁력을 바탕으로 위기 속에서 새로운 기회를 발굴해 즉각적이고 탄력적인 시장대응으로견조한 성장세를 유지해 나가겠습니다.

**시장점유율

***신규사업 등의 내용 및 전망

신규 사업부문인 IoT사업부는 AI 기반의 비전인식 기술과 첨단 IoT 기술을 바탕으로보다 많은 사람들에게 안전함과 편안함을 제공하기 위해 스마트시큐리티, 스마트물류, 스마트트래픽분야에서 시스템과 서비스를 제공하고 있습니다. 딥러닝 기술을 기반으로 다중 객체(차량, 보행자, 오토바이, 번호판 등)를 실시간으로 검출 및 인식, 추적 하여 교통 위반 단속과 다양한 교통정보을 제공하는 교통위반 단속 관제 시스템(UniTraffic)과 인공지능 기반 비전인식 기술을 활용하여 작업자 안전, 이상감지를 제공하는 Smart Safety(Factory) 솔루션, 기존 스마트카드에 지문센서를 결합하여 소유자의 신분을 인증하는 지문인식 스마트카드 등 빅데이터, AI 기술 기반 산업인 IoT사업부의 기술 적용을 통한 다양한 제품의 고도화 추진하여 4차 산업혁명에 대응해 나가겠습니다.

***주요 제품 등의 현황

***매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 2143억원, 2019년 1790억원으로 감소, 2020년 2151억원으로 증가, 2021년 1분기 776억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 34.8% 증가하였습니다. 2020년 분기별로 보면 2분기 564억원, 3분기 459억원, 4분기 553억원입니다.

영업이익 : 2018년 261억원, 2019년 240억원으로 감소, 2020년 322억원으로 증가, 2020년 1분기 136억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 42.1% 증가하였습니다. 2020년 분기별로 보면 2분기 98억원, 3분기 54억원, 4분기 75억원입니다.

재무상태표

자산은 2018년 1413억원, 2019년 1677억원, 2020년 1972억원, 2021년 1분기 2136억원으로 증가하였습니다.

부채는 2018년 370억원, 2019년 439억원, 2020년 500억원, 2021년 1분기 560억원으로 증가하였습니다.

자본은 2018년 1042억원, 2019년 1238억원, 2020년 1472억원, 2021년 1분기 1576억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적 입니다.

현금흐름표

영업활동 현금흐름 : 2018년 89억원, 2019년 172억원, 2020년 294억원, 2021년 1분기 36억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -120억원, 2019년 -100억원, 2020년 25억원, 2021년 1분기 -4억원으로 2020년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -18억원, 2019년 -35억원, 2020년 -38억원, 2021년 1분기 -1억원으로 재무활동 현금흐름이 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 42억원, 2019년 29억원, 2020년 31억원으로 CAPEX가 좋습니다. 2021년은 31억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 47억원, 2019년 144억원, 2020년 263억원으로 미래현금흐름이 좋습니다. 2021년은 282억원으로 추정됩니다.

영업이익률 : 2016년 약 7.71%, 2017년 약 14.32%로 증가, 2018년 약 12.18%로 감소, 2019년 약 13.4%로 증가, 2020년 약 14.98%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 40원, 2017년 60원으로 증가, 2018년 60원, 2019년 50원으로 감소, 2020년 80원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.63배, 2017년 0.96배로 증가, 2018년 1.85배로 증가, 2019년 0.92배로 감소, 2020년 0.93배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 18.53%, 2017년 7.49%로 감소, 2018년 7.87%로 증가, 2019년 6.68%로 감소, 2020년 11.19%으로 증가하였습니다.

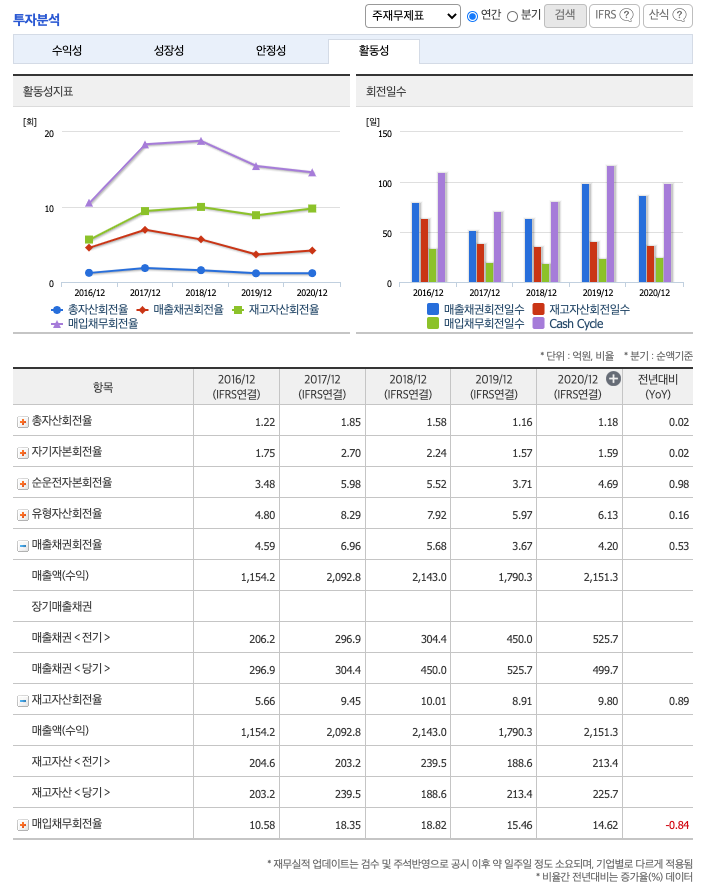

매출채권회전율 : 2018년 약 450억원, 2019년 약 525억원, 2020년 약 499억원이고, 회전율은 2018년 약 5회, 2019년 약 3회, 2020년 약 4회로 안정적입니다.

재고자산회전율 : 2018년 약 188억원, 2019년 약 213억원, 2020년 약 225억원이고, 회전율은 2018년 약 10회, 2019년 약 8회, 2020년 약 9회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 35%, 2019년 약 35%, 2020년 약 33%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 210%, 2019년 약 259%, 2020년 약 268%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 591%, 2019년 약 723%, 2020년 약 817%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 21.77x 1167원으로, 적정주가의 가격은 25,400원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 21.77x 442억원으로, 그 합산은 9622억원입니다. 적정주가 대비 약 100% 저평가입니다.

차트 및 총평

유니셈의 2021년 영업이익은 442억원으로 추정됩니다. 현재(21. 6.17 ) 시가총액은 4140억원으로 멀티플 9.3입니다.

목표주가는 20,000원입니다.

유니셈은 반도체 및 디스플레이 장비 중에서 스크러버, 칠러를 공급한다. 전사적으로 반도체 장비 매출 비중이 높습니다. 5월 13일, 분기 보고서 공시를 통해 1Q21 실적을 발표했습니다. 매출, 영업이 익, 순이익은 각각 776억 원, 136억 원, 127억 원으로 전년 동 기의 실적(매출 576억 원, 영업이익 96억 원 순이익 74억 원) 대비 각각 35%, 42%, 71% 증가했고, 컨센서스(매출 745억 원, 영업이익 130억 원, 순이익 105억 원)를 상회했습니다. 전방산업에 서 삼성전자의 국내/시안 설비투자와 SK하이닉스의 메모리/비 메모리 설비투자가 유니셈의 1Q21 실적을 견인했습니다. 1Q21 매 출에서 스크러버, 칠러, 유지보수 비중이 균형을 이뤘다. 해외 고객사의 매출 기여도는 15~20% 내외로 추정됩니다.

2분기 실적을 컨센서스(650억 원, 영업이익 109억 원) 대비 높 게 추정합니다. 1분기에 견조한 실적을 달성한 이후 현재까지 장 비 수주가 활발하게 이어지고 있기 때문이다. 규모의 경제를 달 성하는 국면에 진입한 장비사들의 경우 실적 지표 중에 매출이 가장 중요한데, 한국에서 삼성전자, SK하이닉스향 매출 비중이 높은 반도체 장비 공급사는 며칠 전에 별도의 자료를 통해서 언 급했던 원익IPS(매출 인식 기준 차이)를 제외하고, 대부분 1분 기 매출이 2021년 분기 매출 중에 가장 높은 수준입니다. 유니셈 도 그러한 경우에 속한데 장비 수주 흐름이 워낙 견조해 2분기 매출은 1분기 매출(776억 원) 대비 제한적으로 감소한 730억 원으로 추정됩니다.

한국의 공정장비 공급사들 중에 일부 기업들은 국내 고객사향 비메모리 장비 매 출 관련 업사이드가 2021년 4분기에 발생할 수도 있습니다. 그러나 이런 업사이드를 유니셈의 실적 추정에 아직 반영하지 않고 상 향 조정의 여지를 남겨둔 채 2021년 연간 실적을 매출 2,576억 원, 영업이익 449억 원으로 전망합니다. 증시에서 높은 밸류에이 션을 불편해하는 심리가 형성되어 이제부터는 주가 지표 중에 PER보다 EPS에 대한 관심이 점점 늘어날 것으로 전망되는데, 유니셈의 실적이 견고해 긍정적이라고 판단됩니다.

매매포인트

유니셈은 21년 1월 주가가 급등하였고, 이후 21년 4월 최고 16,050원을 찍고 조정을 받았습니다.

매수적정가는 12,000원초반 입니다.

추정평균단가(21년 6월 17일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 유니셈 | 13,400원 | 14,462원 | 14,425원 | 14,544원 |

'주식 > 코스닥' 카테고리의 다른 글

| 해성산업(034810) 주가분석 : 제지, 종이, 목재 관련주 (0) | 2021.06.21 |

|---|---|

| 원익피앤이(131390) 주가분석 : 전기차, 2차전지, 전력저장장치 관련주 (0) | 2021.06.19 |

| 앱코(129890) 주가분석 : 컴퓨터 주변기기 관련주(21.6.14 업뎃) (2) | 2021.06.14 |

| 노바렉스(194700) 주가분석 : 건강식품, 음식료 관련주 (4) | 2021.06.14 |

| 미코(059090) 주가분석 : 수소차, 반도체 재료, 진단키트 관련주 (0) | 2021.06.12 |

댓글