앱코 목차 |

홈페이지

앱코 홈페이지

ABKO

IR DATA 주식회사 앱코는 투명한 경영을 통해 믿음을 드리겠습니다.

www.abko.co.kr

기업소개

[게이밍기어 산업]

당사는 PC주변기기 시장으로 분류되는 마우스, 키보드, 헤드셋, PC케이스 시장에서특히, 게이밍기어 시장을 주요 목표시장으로 선정하고 있습니다. 당사는 과거 Logitech 등 해외 브랜드가 점유하고 있는 국내 게이밍기어 시장에서 압도적인 가격경쟁력과 우수한 제품의 질, 고객의 니즈에 부합하는 제품 개발을 통하여 지속적으로 점유율을 확대하며 성장해 왔습니다. 당사의 게이밍기어 매출액은 경쟁사의 시장 점유율을 침식하는데서 더 나아가 E-Sports 시장의 성장과 함께 더욱 가파른 성장성을 보이고 있습니다. E-Sports 시청자 수 추이는 2018년 부터 매년 13% 이상의 높은 성장을 지속 할 것으로 기대되며, 시장 규모는 보다 더 빠른 속도로 성장할 것으로 기대됩니다. 이와 같은 E-Sports 시장의 성장세는 게임스트리밍 플랫폼의 성장과 궤를 같이하고 있습니다. YouTube GameChannel, Twitch, 아프리카 TV, 등 스트리밍 플랫폼은 폭발적으로 성장하고 있으며, 이미 시청자 수는 HBO, ESPN 등 기존 메이저 채널들의 시청자 수를 상회하고 있는 실정입니다. 전 세계적으로 게임 시장의 저변이 넓어짐에 따라 프로게이머뿐만 아니라 게임을 취미로 즐기는 일반인들 역시 실력을 높이기 위해 게이밍기어에 대한 수요가 급격히 증가하고 있습니다. 주로 FPS게임이나 리듬 게임, 대전 액션 게임 등에서 게이밍기어에 대한 수요가 높으며, 게이밍 키보드(기계식 키보드), 마우스 등 기기 자체에 매력을 느끼는 매니아들이 증가하며 하이엔드 제품군을 중심으로 시장이 확장되고 있습니다. 게이밍기어 시장은 전 세계적으로 G 시리즈 무선 마우스를 대표하는 Logitech, 프리미엄 기계식 키보드로 호응을 얻고 있는 Corsair Gaming, 블리자드, EA 등 대형게임사와 파트너쉽을 체결한 스틸시리즈 등이 선도업체로 평가 받고 있습니다. 기존 PC 제조기업인 ASUS, ACER, GIGABYTE는 각각 ROG(Republic of Gamers),프레데터, AORUS라는 게이밍 전문 브랜드를 런칭하여 관련 제품을 출시하며 게이밍 기어 시장의 독자성을 방증하였으며, MSI, DELL, LG전자 등 대기업의 시장참여까지 이어지고 있습니다.

[소형가전(뉴 라이프 가전) 산업]

가전제품은 협의로는 가정에서 사용하는 TV, 세탁기, 냉장고, 에어컨 등의 가정용 전자기기 제품을 뜻하며, 광의의 의미로는 휴대폰과 웨어러블 기기ㆍPC(본체 및 주변기기) 등을 포함하는 소비자 전자제품을 의미합니다. 전통적으로 가전제품은 일반 소비자가 직접 구매하고 장기간 사용하는 내구소비재의 특성상 품질과 신뢰성을 바탕으로 한 브랜드파워가 제품 판매에 가장 중요한 요인으로 작용합니다. 그러나 중소형 가전은 가격대가 높지 않아 구매가 쉽게 이루어져 비교적 교체주기가 짧고 시장의트렌드에 민감한 특성을 보이며, 소비자의 생활패턴과 관심의 변화에 따라 새로운 시장이 형성되기 때문에 오늘날 가전제품의 분류 기준의 경계는 모호해지고 있습니다. 금액 기준으로 전체 가전시장의 약 70%~80%를 점유하고 있는 것으로 파악되는 대형가전의 경우 삼성전자ㆍLG전자ㆍWhirlpoolㆍElectroluxㆍHaier 등 자본과 기술을 갖춘 글로벌 대형기업들이 시장을 선도하고 있습니다. 따라서 대형가전 시장의 경우 지속적인 기술혁신과 글로벌 표준 충족, 세계를 시장으로 확보할 수 있는 유통망과 규모의 경제가 주요 경쟁력으로 분석됩니다. 반면, 중소형가전의 경우 다품종 소량생산에 적합하며 고객의 숨은 니즈를 선제적으로 파악하고 소비자들이 익숙하지 않은 새로운 상품군을 만들고 신규 제품을 출시하는 실행력(속도)가 중요하기 때문에 중소기업 위주로 시장이 형성되어 있습니다. 최근에는 미세먼지를 비롯한 환경 문제가 부각되고 대중의 위생과 건강에 대한 관심도가 높아짐에 따라 공기청정기, 무선 및 로봇청소기, 의류관리기, 뷰티 가전 등의 뉴라이프 가전이 빠르게 성장하며 가전 시장의 새로운 성장 동력으로 평가받음에 따라 대기업들도 시장에 활발하게 진입하고 있습니다. 오늘날 1인 가구 및 20~40대 맞벌이 가구의 증가와 주52시간 근무제도 시행에서 비롯된 라이프스타일의 변화와 워라밸(Work&Life Balance) 등 삶의 질을 중시하는 문화가 조성되며, 가사노동의 부담을 덜고 개인의 여가생활을 즐길 수 있는 중소형 가전제품에 대한 수요가 증가하고 있습니다. 동시에 소확행(소소하지만 확실한 행복 추구), 가심비(가격 대비 마음의 만족 추구) 등 소비 트랜드의 변화는 중소형 신규 가전제품에서도 프리미엄 시장이 형성되는 모습을 보이고 있습니다. 중소형 제품 마케팅은 SNS의 발달로 대규모 투자 없이 효과적인 광고를 위한 기반이되었습니다. 다수의 소비자가 사용경험을 공유하며 바이럴 마케팅의 중요성이 높아지고 미디어 커머스를 통한 새로운 제품에 대한 수요가 빠르게 확산되는 모습을 보이고 있습니다.

[ICT사업]

학교 스마트단말 도입 사업은 2018년부터 정부기관인 교육부에서 주재하는 사업입니다. 동 사업은 디지털교과서, SW교육 활성화 등 ICT융합 교육 서비스를 통해 전국초, 중, 고등학교에 무선인프라 교육 환경을 조성함으로써 학습효과 향상과 교육기회균등화를 위해 진행되고 있습니다. 스마트 단말기 및 디지털 교과서의 보급으로 수업 진행 자료를 단말기에 업로드 위해단말기에 개별적으로 자료를 준비할 경우 1명의 교사가 소요하는 시간은 일일 평균 2~3시간으로 파악되며, 이는 일선 교사의 불만을 야기하게 되었습니다. 이에 당사는충전함을 통해 스마트단말기를 컴퓨터에 일괄적으로 동기화하여 수업자료를 업로드하고, 사진ㆍ영상ㆍ문서를 수정할 수 있는 단말기 및 프로그램을 개발하여 교사의 자료 준비시간을 30분 내외로 단축하였습니다. 당사는 위와 같은 제품 및 서비스 경쟁력을 바탕으로 2018년도부터 시작된 스마트단말 보급 사업을 모두 수주하여 일선 학교에 보급함으로써 시장 내 독보적인 입지를 구축하고 있습니다.

당사는 게이밍기어, 소형가전, ICT사업(정부교육사업) 세 분야의 사업을 영위하고 있으며, 당사의 각 사업부문별 주요 브랜드는 다음과 같습니다.

[게이밍기어]

당사는 게이밍 키보드와 게이밍 마우스, PC 케이스, 게이밍 전용 헤드셋 등을 전문적으로 생산하는 국내 1위 게이밍기어 전문브랜드로서의 위상을 보유하고 있습니다. 기존의 외산 고가 게이밍기어와 차별된 가격경쟁력과 품질을 바탕으로 시장에 침투하여 국내 PC방 시장을 선점한 뒤 온/오프라인 유통채널에 적극적으로 진출하여 국내 시장 점유율 확대하였습니다. 소비자에게 가격 대비 우수한 품질과 철저한 AS 정책을 바탕으로 게이밍기어 전문 브랜드라는 인지도 구축하였습니다. 당사는 한국으로부터 시작된 E-Sports의 인기가 점차 중국, 미국, 유럽 등으로 확산되고 대한민국 출신 ' E-Sports 스타플레이어'의 활약으로 한국의 게이밍기어에 대한 관심이 전 세계적으로 상승하고 있다고 판단해 2016년부터 해외 진출을 적극 추진하고 있습니다.현재 미국 AMAZON을 통하여 북미시장에 당사의 제품을 판매하고 있으며, 판매채널을 확대하면서 글로벌시장에서 당사의 브랜드를 확장하고 있습니다.

과거 국내 게이밍기어 시장은 Logitech 등 해외 브랜드가 시장의 대부분을 점유하고 있는 시장이었습니다. 그러나 2013년 이후 당사가 ABKO, COX, HACKER 등 자체 브랜드 제품 개발을 통하여 해당 시장에 진입하였으며, 해외 브랜드 대비 합리적인 가격과 우수한 품질을 앞세워 2016년부터 본격적인 성장을 보여왔습니다. 보고서 제출일 현재 당사는 PC방을 대상으로 한 Gaming Gear인 키보드, 마우스, 헤드셋, PC케이스 시장에서 압도적인 점유율을 확보한 것으로 파악됩니다. 또한, 일반 소비자를대상으로하는 쿠팡, 다나와 등 E-Commerce에서도 Gaming Gear 부문에서 압도적인 1위로 자리매김 하였습니다. 해외 Gaming Gear 시장은 과거 국내 시장과 유사하게 글로벌 브랜드가 시장의 대부분을 점유하고 있는 실정입니다. 그러나 키보드, 마우스, 헤드셋 등을 제조하는 기술 장벽이 점차 낮아지고 온라인 유통 활성화 등으로 인하여 가격 경쟁력이 점차 중요해짐에 따라, 당사와 같은 중소형 로컬 브랜드들의 글로벌 시장 진입 기회가 점차 확산되고 있는 추세입니다. E-Sports 강국인 대한민국 내 최고 게이밍기어라는 브랜드 이미지를 확대하고, 마케팅 활동을 강화하면서 매출을 확대해 나가고 있습니다. 특히2019년 하반기부터 미국 AMAZON을 통해서 글로벌 시장 진입 후 매출액을 확대해나아가고 있습니다.

게이밍기어 시장은 진입을 위하여 대규모 설비투자 등이 필요한 산업은 아닙니다. 때문에 향후 온라인 유통 시장 등에서 중저가 제품과의 경쟁이 치열해질 가능성이 존재합니다. 그러나 게이밍기어 시장은 내구소비재 시장과 같이 품질과 신뢰성을 바탕으로 한 브랜드 가치의 확립이 무엇보다 중요한 시장입니다. 당사는 2013년부터 ABKO, HACKER, COX 등의 브랜드를 런칭하였으며, 브랜딩에 대해서 오랜 기간 동안 꾸준히 투자를 진행하였습니다. 따라서 브랜드 가치의 우위를 바탕으로 당사의 시장 지배력은 유지될 것으로 기대됩니다. 또한 당사는 브랜드 가치 증대를 위해서 지속적인투자를 계획하고 있습니다. 해외시장의 경우 당사의 브랜드 인지도 등은 글로벌 경쟁 브랜드인 Logitech, Corsair, Razer 등에 비해 보고서 제출일 현재 미미한 수준이지만, 가격경쟁력과 우수한 품질을 바탕으로 당사 브랜드를 확대하고 있습니다. 당사는 국내에서 게이밍기어 브랜드를 성공적으로 시장에 안착시킨 경험을 보유하고 있으며, 이러한 경험과 노하우를 바탕으로 해외시장에서도 성공적으로 실적을 올릴 것으로 기대합니다.

[소형가전(뉴 라이프 가전)]

당사는 Global 게이밍기어 브랜드 인지도를 바탕으로 소형 전자제품 전문 브랜드로 성장하기 위하여 2019년 하반기부터 소형가전(뉴 라이프 가전) 시장에 진입하였습니다. 소형가전 시장은 1인 가구의 증가, 비대면 활동의 증가라는 사회적 환경 변화에 발맞춰, 국내외에서 새롭게 성장하고 있는 시장입니다. 기존에 가전이라고 하면 삼성전자, LG전자 등 대기업이 점유하고 있었고, 소비자 또한 해당 가전을 구매하면서 가전의 기능성에 선택의 주안점을 두었습니다. 하지만 1인 가구의 경우 대형가전이 필요하지 않고, 기능성 보다는 인테리어를 고려한 디자인이나 개개인의 소비심리를 만족시킬 수 있는 제품에 대한 선호도가 높습니다. 기존의 대형가전업체가 충족시키지 못했던 소비자의 니즈를 충족시킬 수 있는 소형가전 시장은 지속적으로 확대될 것으로 예상되나 다양한 아이디어의 제품, 다양한 가격대를 고려해 보았을 때 시장의 진입 장벽은 낮아 시장이 성장할수록 A/S 등 제품신뢰도를 확보하고 있는 브랜드에 대한 선호도가 증가할 것으로 판단하고 있습니다. 이에 당사는 국내 게이밍기어의 캐시카우를 통해 마련한 현금을 적극 투자하여 'OHELLA', 'ABKO Life' 및 'Beatonic' 브랜드를 출시하고 소형가전 시장에 성공적으로 진출하였으며 가파르게 성장하고 있습니다. 가격대비 성능이 좋은 제품, 획기적인 디자인, 소비자가 만족하는 A/S 제공을 전략으로 삼아 국내 시장에서 브랜드를 확대하고 이 분야에서 좋은 실적을 보이고 있습니다.

당사가 진출한 소형가전 시장의 경우 1인가구의 확대로 인하여 시장이 빠른 속도로 성장하고 있습니다. '원룸', '오피스텔' 등 1인가구의 주거공간에 맞춘 소형화, 슬림화되면서 다양한 기능을 충족시킨 가전제품에 대한 수요가 크게 증가하고 있습니다. 그러나 대기업의 경우 기존 대형가전 시장에 치중이 되어있기 대문에 상대적으로 소형가전 시장으로의 침투가 지연되고 있습니다. 이러한 상황에서 당사를 비롯한 수많은 소형가전 업체들이 온라인 시장 등에서 치열한 경쟁을 펼치고 있습니다.

소형가전 시장의 경우 시장을 리드하는 업체가 부재하며, 대규모 설비투자가 필요하지 않은 만큼 여러 중소형 브랜드들의 치열한 경쟁이 이루어지고 있습니다. 당사는 소형가전 시장에서 'OHELLA', 'ABKO Life'와 'Beatonic' 이라는 새로운 브랜드를 런칭하여 시장에 진입하고 있습니다. 국내 게이밍기어 시장에서와 마찬가지로, 우수한 가격 대비 성능비, 신규 브랜드 런칭 경험과 노하우, 고객의 니즈를 파악하고 빠르게 신규 제품을 기획하는 능력 등을 바탕으로 당사는 소형가전 시장에서 급격한 매출액 성장을 시현하였습니다. 향후에도 브랜드 가치를 바탕으로 지속 성장하여 시장 선도업체가 되는 것을 목표로 하고 있습니다.

[ICT사업]

당사는 매출액 다변화와 매출액 안정성을 위하여 교육부가 추진하는 디지털 교과서 사업 중 스마트 단말 도입 사업에 본격적으로 투자하여 경쟁사 대비 독보적인 성과를내고 있습니다. 정규 수업에서 스마트단말기(태블릿PC, 갤럭시탭 등)를 이용한 수업이 증가하면서 이러한 수업방식의 변화를 통해 디지털교과서 사업이 구체화되었고, 새로운 시장이 열리게 되었습니다. 이 시장은 통신설비구축, 스마트단말 공급, 충전함 공급으로 크게 3가지 분야로 나눌 수 있는데 당사는 충전함 분야의 제품을 출시하고 매출하고 있습니다. 이 시장은 학생 수에 따라 시장수요가 한정되어 있다는 것이 특징이나 교육사업의 특성상 경쟁업체가 거의 없습니다. 현재까지 진행된 주요사업에서 당사는 모두 충전함분야 공급자로 선정되었으며 향후 진행될 본사업을 매출을 통해 매출 성장이 기대됩니다.

정부사업의 경우 정부 주도사업이며 공개입찰 방식을 통해 사업이 진행됩니다. 한국진흥정보사회진흥원 주관하에 보고서 제출일까지 진행된 디지털교과서 보급 사업에서 스마트단말 충전함 분야는 당사의 제품이 모두 선정되었으며, 경쟁사를 압도하고 있습니다. 또한 보급이 완료된 후에도 하자보수 등에 관한 계약이 5년마다 갱신되기 때문에 해당 제품에 대한 지속적인 교체 및 유지보수 수요 및 소프트웨어에 대한 사용료 등이 계속 발생 될 것으로 기대됩니다.

학교 스마트단말 도입사업 중 충전함 분야에 있어서는 당사는 압도적인 지위를 지니고 있으며, 이미 주요사업에서 당사가 충전함 분야는 모두 수주 하였기 때문에 향후에도 추가적인 경쟁사 진입은 어려울것으로 판단됩니다.

***신규사업 등의 내용 및 전망

당사가 현재 집중하고 있는 해외시장 진출과 관련한 온라인 플랫폼은 아마존 US입니다. 이후 여러 국가에서 운영중인 플랫폼 다변화를 통하여 향후 해외사업본부 내에서 폭발적인 성장력과 안정적인 매출 기반을 만들 것을 전망합니다. 현재 아마존 US에서 게이밍기어를 소비자에게 직접 판매하고 있으며, 소비자들의 피드백과 판매 데이터를 통해 추가적인 제품 개발을 진행 중에 있습니다. 그리고 소형가전부분 또한 해외 진출을 고려하고 있어 향후 다수의 제품을 점진적으로 출시 할예정입니다.

***주요 제품 등의 현황

***매출실적

주주에 관한 사항

포괄손익계산서

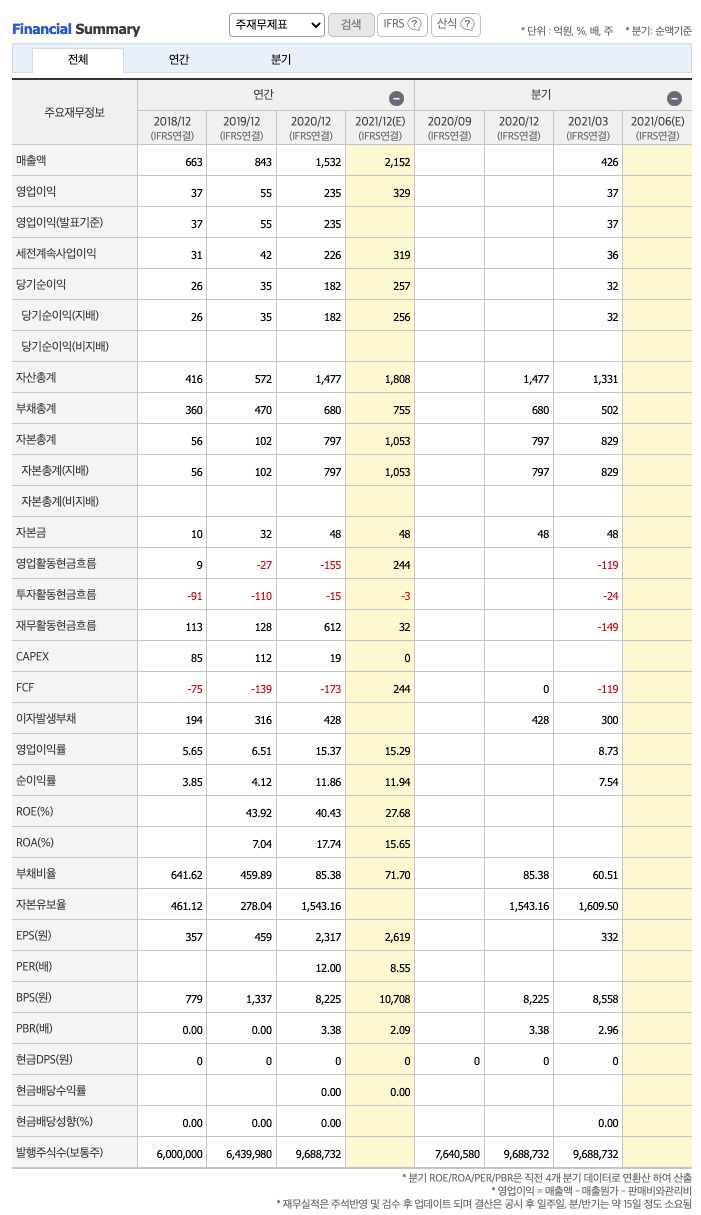

매출액 : 2018년 663억원, 2019년 843억원, 2020년 1532억원으로 증가, 2021년 1분기 426억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 37.9% 증가하였습니다.

영업이익 : 2018년 37억원, 2019년 55억원, 2020년 235억원으로 증가, 2020년 1분기 37억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -20.9% 감소하였습니다.

재무상태표

자산은 2018년 416억원, 2019년 572억원, 2020년 1477억원으로 증가, 2021년 1분기 1331억원으로 감소 하였습니다.

부채는 2018년 360억원, 2019년 470억원, 2020년 680억원으로 증가, 2021년 1분기 502억원으로 감소 하였습니다.

자본은 2018년 56억원, 2019년 102억원, 2020년 797억원, 2021년 1분기 829억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 9억원, 2019년 -27억원, 2020년 -155억원, 2021년 1분기 -119억원으로 2019년부터 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -91억원, 2019년 -110억원, 2020년 -15억원, 2021년 1분기 -24억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 113억원, 2019년 128억원, 2020년 612억원, 2021년 1분기 -149억원으로 2018년~2020년의 재무활동 현금흐름은 플러스, 2021년 1분기 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 85억원, 2019년 112억원, 2020년 19억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -75억원, 2019년 -139억원, 2020년 -173억원으로 미래현금흐름이 좋지 않습니다. 2021년은 244억원으로 추정됩니다.

영업이익률 : 2016년 약 4.97%, 2017년 약 7.18%로 증가, 2018년 약 5.65%로 감소, 2019년 약 6.51%로 증가, 2020년 약 15.37%으로 증가하였습니다.

매출채권회전율 : 2018년 약 43억원, 2019년 약 73억원, 2020년 약 432억원이고, 회전율은 2019년 약 14회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 160억원, 2019년 약 196억원, 2020년 약 270억원이고, 회전율은 2019년 약 4회, 2020년 약 6회로 안정적입니다.

기업실적분석

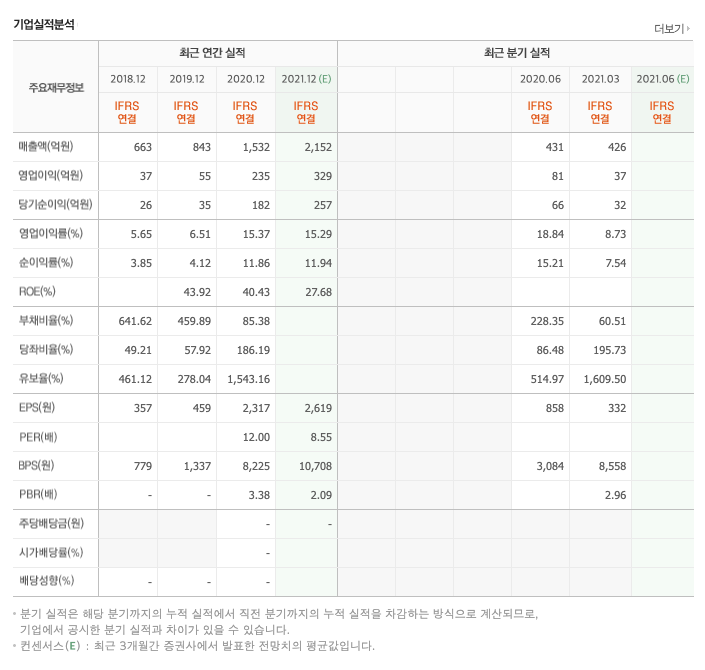

부채비율 : 2018년 약 641%, 2019년 약 459%, 2020년 약 85%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 49%, 2019년 약 57%, 2020년 약 186%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 461%, 2019년 약 278%, 2020년 약 1543%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 27.68x 2619원으로, 적정주가의 가격은 72,400원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 27.68x 329억원으로, 그 합산은 9106억원입니다. 적정주가 대비 약 360% 저평가입니다.

차트 및 총평

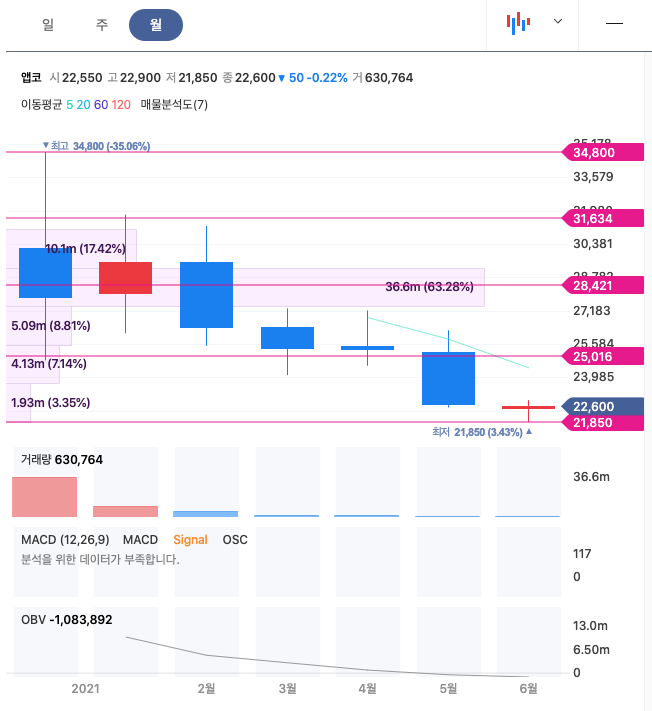

앱코의 2021년 영업이익은 329억원으로 추정됩니다. 현재(21. 6. 14) 시가총액은 2190억원으로 멀티플 6.6입니다.

목표주가는 43,000원입니다.

앱코 2021년 1분기 실적은 매출액 426억원(+37.9%, YoY)과 영업이익 37억원(-20.6%, YoY)을 시현했습니다. 매출액은 게이밍기어와 뉴라이프 가전 판매량 상승에 힘입어 견조한 흐름 을 나타냈으나 영업이익은 광고선전비가 29억원으로 전년동기대비 대폭 늘어나면서 감소했습니다. 광고선전비는 소형가전 브랜드인 ‘오엘라’와 ‘비토닉’에 집중된 것으로 보이며 게이밍기어 브랜드에도 일부 비용이 집행된 것으로 판단합니다. 아쉬운 1분기 실적이지만 매출 성장률이 38%로 높게 유지된 점은 긍정적입니다. 하지만 1분기를 저점으로 2분기부터 이익 개선이 이루어질 것으로 예상합니다. 1) 2분기부터 광 고선전비 통제로 인한 비용 부담이 낮아진다는 점 2) 게이밍기어와 소형가전 매출액 고성장률 유지 등 때문입니다. 특히 소형가전은 현재 제품 라인업을 공격적으로 확장하면서 판매를 끌어 올리고 있어 분기별로 갈수록 매출증대에 따른 이익 확대가 뚜렷하게 나타날 것으로 보입니다. 또한 게이밍기어를 바탕으로 오피스용품도 출시해 판매가 점진적으로 이뤄지고 있는 점도 긍정적입니다.

2021년 앱코 실적은 매출액 2,152억원(+40.5%, YoY)과 영업이익 329억원(+39.9%, YoY) 으로 전망합니다. 부진한 1분기 실적을 보여주었으나 주력 사업인 게이밍기어 판매가 여전히 잘 이루어지고 있으며 하반기에는 스마트스쿨 수주도 예상이 되는 등 기대할 수 있는 부분들이 상존하고 있습니다. 이에 2021년 게이밍기어 매출액(해외 포함)은 전년대비 32% 성장한 1,465 억원으로 추정하며 소형가전은 젼년대비 79% 성장한 615억원으로 예상합니다. 소형가전은 현 재 뚜렷하게 잘하고 있는 업체가 없는 가운데 앱코가 브랜드 노출도를 높이고 제품 라인업을 넓혀 나가면서 시장 점유율을 빠르게 끌어올리고 있습니다. 현재 주가는 올해 예상실적 기준 9배 로 밸류에이션 매력도 여전히 존재하고 있으며 실적과 주가 모두 지금이 저점이라고 판단합니다.

매매포인트

앱코는 20년 12월 최고 34,800원을 찍고, 조정을 받으며 주가가 지속적으로 하향하였습니다.

매수적정가는 22,000원초반 입니다.

추정평균단가(21년 6월 14일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 앱코 | 22600원 | 24965원 | 25405원 | 25803원 |

'주식 > 코스닥' 카테고리의 다른 글

| 원익피앤이(131390) 주가분석 : 전기차, 2차전지, 전력저장장치 관련주 (0) | 2021.06.19 |

|---|---|

| 유니셈(036200) 주가분석 : 비메모리, 반도체 장비, 핀테크 관련주(21.6.17 업뎃) (0) | 2021.06.17 |

| 노바렉스(194700) 주가분석 : 건강식품, 음식료 관련주 (4) | 2021.06.14 |

| 미코(059090) 주가분석 : 수소차, 반도체 재료, 진단키트 관련주 (0) | 2021.06.12 |

| 디바이스이엔지(187870) 주가분석 : OLED, 반도체 장비 관련주 (4) | 2021.06.12 |

댓글