목차 |

홈페이지

호전실업

Thinking outside the box 더 완벽한 의류를 만들기 위한 호전실업의 혁신 아무도 도전하지 못한 일을 해내기 위해 끊임없이 생각합니다

www.hojeon.com

기업소개

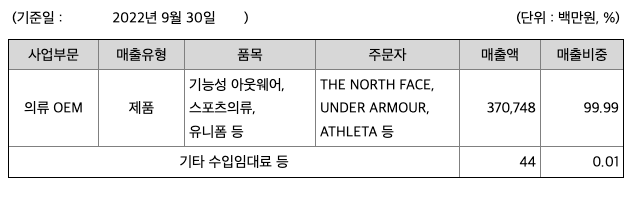

당사는 스포츠웨어 및 특수기능성 아웃웨어 분야에서 글로벌 브랜드에 대한 주문자상표부착생산(OEM)방식으로 의류를 공급하고 있습니다. OEM(Original Equipment Manufacturing)이란 주문자위탁생산 또는 주문자상표부착생산을 지칭하는 약어로, 유통업체가 제조업체에게 자사 상품의 제조를 위탁한 후 주문자의 브랜드로 판매하는 방식을 의미합니다. 이를 통해 수탁업체는 저렴한 인건비와 대량 생산능력 등에 기반한 경쟁우위를 바탕으로 생산에 전념하고, 위탁업체는 Capacity 증설 및 생산인력 고용에 대한 투자 부담을 피하고 재고 관리 비용을 줄임으로써 브랜드 관리(마케팅) 및 유통에 전념할 수 있습니다. 최근에는 의류, 화장품 산업에서 OEM 방식 생산이 주로 이루어지고 있는데 이는 소비자의 기호 및 유행에 민감한 산업의 특성상, 생산을 외주에 맡기고 부가가치가 높은 마케팅 및 브랜드 관리에 주력하는 것이 효율적이기 때문입니다.

당사가 거래하고 있는 고객사는 스포츠웨어와 특수기능성 아웃웨어 분야의 유명 글로벌 브랜드입니다. 스포츠팀웨어의 분야는 미국의 4대 프로리그로부터 라이선스를 확보한 브랜드 회사만이 공급할 수 있으며 Fanatics, Majestic, Nike, adidas 등이 선수와 일반소비자를 대상으로 판매하고 있습니다. 스포츠웨어와 특수기능성 아웃웨어는 등산, 스키, 골프, 런닝, 요가, 요트, 헌팅 등의 다양한 분야에서 The North Face, Under Armour, Athleta, Kjus, VF 등의 글로벌 브랜드 회사가 판매하고 있습니다.

또한 당사는 1994년 인도네시아에 가죽가공사업을 영위하는 PT.DAEHWA LEATHER LESTARI를 설립하였습니다. 원피를 구매하여 일련의 가공공정을 거쳐 운동화에 활용되는 가죽제품을 인도네시아 내의 나이키, 아디다스 등 주요 신발 브랜드 현지공장에 공급하고 있습니다.

일반적으로 의류는 원단의 종류에 따라 우븐(Woven), 니트(knit), 가죽(leather), 모피(Fur)로 분류할 수 있습니다. 당사는 주로 우븐 의류를 OEM생산 판매하고 있습니다.

패션 제품 기준으로는 정장류, 스포츠복, 캐주얼복, 외투류, 내의류, 아동복으로 분류할 수 있습니다. 당사는 주로 스포츠웨어 및 특수기능성 아웃웨어와 캐주얼복을 OEM 생산 판매하고 있습니다.

당사가 생산하는 의류는 주로 스포츠웨어와 아웃웨어로써 글로벌 TOP 브랜드로부터 오더를 받아 생산 및 공급하고 있습니다.

스포츠웨어는 야구, 농구, 풋볼, 아이스하키, 스키, 골프, 테니스, 러닝 등의 활동 시에 착용하는 의류입니다. 이 중 스포츠팀웨어는 미국의 프로리그를 중심으로 공급하고 있으며 선수용과 일반소비자용으로 구분됩니다. 반면에 스키, 골프, 테니스, 러닝 등은 일반소비자용 의류입니다. 최근 코로나19의 확산 및 홈트레이닝 증가에 따른 애슬레저(Athleisure) 의류는 지속적으로 성장하고 있습니다. 당사는 운동 뿐만 아니라 일상 생활에서 즐겨 입을 수 있는 아우터 및 홈트레이닝 웨어 등을 생산하고 있습니다.

아웃웨어 의류는 낚시, 요트, 헌팅, 등산 시에 착용하거나 방수와 방한의 기능으로 외출 및 야외할동에 착용하는 특수기능성 의류로써 글로벌 TOP 브랜드로부터 오더를 받아 생산 공급하고 있습니다.

또한 당사는 스포츠 신발에 활용되는 가죽생산을 위해 PT.DAEHWA LEATHER LESTARI를 설립하여 인도네시아 내의 NIKE, ADIDAS 등 주요 신발 브랜드 현지공장에 생산 공급하고 있습니다.

주주에 관한 사항

포괄손익계산서

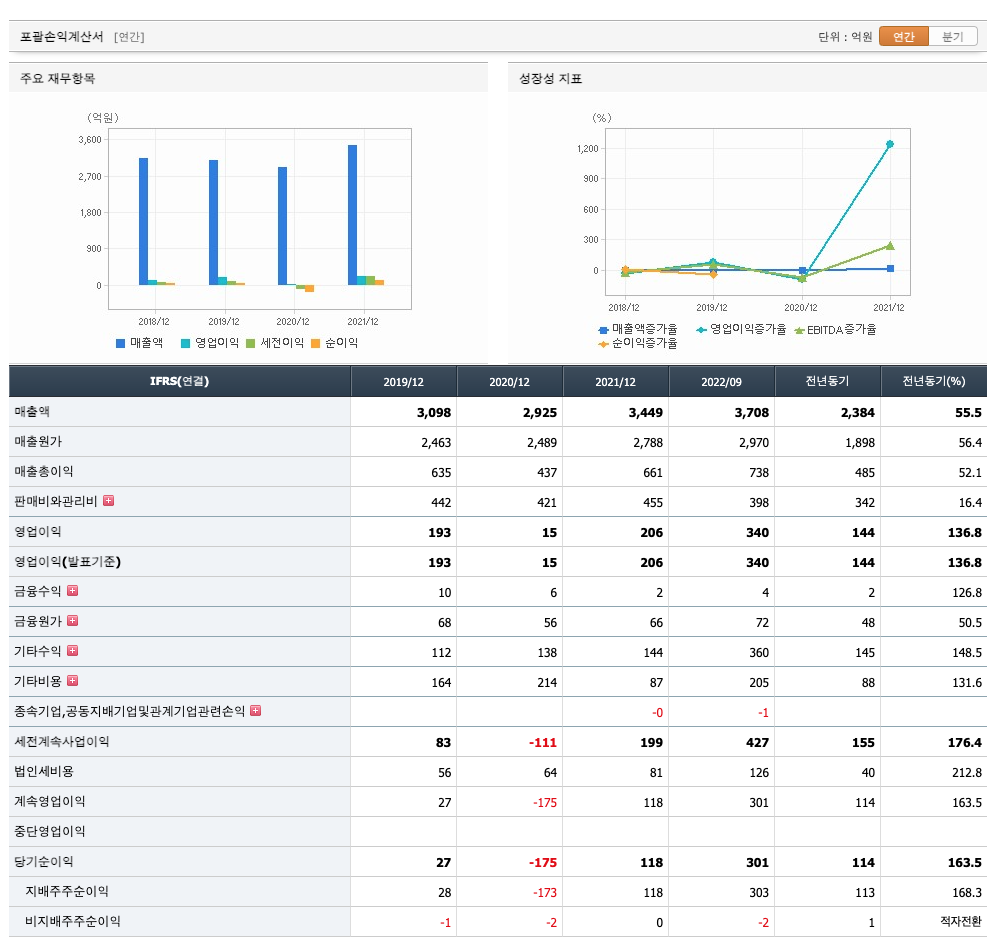

매출액 : 2019년 3098억원, 2020년 2925억원, 2021년 3449억원, 2022년 1,2분기 3708억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 55.5% 증가하였습니다. 2021년 분기별로 보면 3분기 1065억원, 4분기 868억원, 2022년 1분기 1112억원, 2분기 1728억원입니다.

영업이익 : 2019년 193억원, 2020년 15억원, 2021년 206억원, 2022년 1분기 340억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 136.8% 증가하였습니다. 2021년 분기별로 보면 3분기 62억원, 4분기 28억원, 2022년 1분기 39억원, 2분기 273억원입니다.

재무상태표

자산은 2019년 2923억원, 2020년 2721억원, 2021년 3027억원, 2022년 1,2분기 3846억원으로 증가하였습니다.

부채는 2019년 1678억원, 2020년 1649억원, 2021년 1826억원, 2022년 1,2분기 2358억원으로 증가하였습니다.

자본은 2019년 1245억원, 2020년 1072억원, 2021년 1201억원, 2022년 1,2분기 1488억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 54억원, 2020년 79억원, 2021년 138억원, 2022년 1,2분기 247억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 22억원, 2020년 -99억원, 2021년 -64억원, 2022년 1,2분기 -210억원으로 2020년부터 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 -40억원, 2020년 39억원, 2021년 -21억원, 2022년 1,2분기 318억원으로 2019년과 2021년의 재무활동 현금흐름은 마이너스, 2020년과 2022년의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.49로 평균(1)보다 낮아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 131억원, 2020년 50억원, 2021년 42억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2019년 -77억원, 2020년 30억원, 2021년 95억원으로 2020년이후 CAPEX가 좋습니다.

매출총이익률 : 2017년 약 18%, 2018년 약 17%, 2019년 약 20%, 2020년 약 14%, 2021년 약 19%입니다.

영업이익률 : 2017년 약 4%, 2018년 약 3%, 2019년 약 6%, 2020년 약 0.53%, 2021년 약 5%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 4%, 2018년 약 3%, 2019년 약 2%, 2020년 약 -14%, 2021년 약 10%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2017년 약 1.68%, 2018년 약 1.61%, 2019년 약 0.95%, 2020년 약 -6%, 2021년 약 4%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 150원, 2018년 250원, 2019년 250원, 2020년 200원, 2021년 250원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.15배, 2018년 2.7배, 2019년 1.72배, 2020년 2.19배, 2021년 2.46배로 전년동기 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 27%, 2018년 42%, 2019년 72%, 2020년 -9%, 2021년 18%으로 전년동기 증가하였습니다.

총자산회전율 : 2019년 약 2923억원, 2020년 약 2721억원, 2021년 약 3026억원이고, 회전율은 2019년 약 1.07%, 2020년 약 1.04%, 2021년 약 1.2%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2019년 약 297억원, 2020년 약 339억원, 2021년 약 397억원이고, 회전율은 2019년 약 9%, 2020년 약 9%, 2021년 약 9%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2019년 약 997억원, 2020년 약 877억원, 2021년 약 1037억원이고, 회전율은 2019년 약 3%, 2020년 약 3%, 2021년 약 3%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 38일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 101일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 15일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 124일로 현금운영입니다.

기업실적분석

부채비율 : 2019년 약 134, 2020년 약 153%, 2021년 약 152%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2019년 약 67%, 2020년 약 65%, 2021년 약 68%로 증가하고 있으며, 표준(100%)보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2019년 약 3108%, 2020년 약 2768%, 2021년 약 2865%로 증가하고 있으며, 표준(100%)보다 높아 유보율이 안정적입니다.

차트 및 총평

목표주가는 12,000원입니다.

매매포인트

호전실업의 주가는 21년 4월 급등하여 6월 최고 17,200원을 찍고 조정을 받았습니다.

매수적정가는 8000원이상 입니다.

추정평균단가(22년 11월 30일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 호전실업 | 8230원 | 7836원 | 7873원 | 7795원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| OCI 주가전망 (010060) : 태양광에너지 관련주(22.9.23 업뎃) (1) | 2022.09.23 |

|---|---|

| 금호석유 (011780) : 타이어, 석유화학, 탄소나노튜브 관련주(22.9.6업뎃) (0) | 2022.09.06 |

| GKL (114090) : 카지노 관련주(22.8.11 업뎃) (1) | 2022.08.11 |

| 풀무원 (017810) : 음식료업종, 지주사 관련주(22.7.26업뎃) (1) | 2022.07.26 |

| 디와이 (013570) : 자율주행차, 수소차, 리비안, 자동차 부품, 지주사 관련주 (22.7.22 업뎃) (0) | 2022.07.22 |

댓글