나이스정보통신 목차 |

홈페이지

NICE정보통신

www.nicevan.co.kr

기업소개

NICE정보통신은 Total Payment Service Provider로서 VAN사업과 그에 연관된 신사업(모바일 앱카드 공통 모듈 서비스, 택스 리펀드, 모바일 오더 등)을 수행하고 있습니다. 주요 자회사인 NICE페이먼츠는 PG사업을 수행하고 있으며, 해외 자회사인 IONPAY와 NICE INFO VIETNANAM을 통하여 해외 지급결제 서비스 사업도 수행 중에 있습니다.

***NICE정보통신

1) VAN사업

당사는 2021년 1분기(누적) 기준, VAN시장 점유율 23.3%(조회 건수 기준)을 차지하고 있는 업계 1위 사업자입니다. 당분기(누적) 조회 건수는 10.6억 건이며 일평균 11.8백만 건을 처리하고 있습니다. 특히 PG를 비롯한 온라인 가맹점을 대상으로 한 '온라인 VAN'의 경우, 전년 동기 대비 (처리 건수 기준) 100.2% 성장하여 고성장 추세를 지속하고 있습니다.

온/오프라인 VAN에 대한 사업 설명은 아래와 같습니다.

- 오프라인 VAN : 각 개별 가맹점에 설치된 단말기와 자체 통신망을 이용해, 고객과 가맹점이 신용카드, 직불카드, 모바일카드의 결제 수단을 사용할 수 있는 서비스를 제공합니다. 고객의 결제시 승인데이터의 중계 외에도, 결제수단 발행사와 가맹점 간의 전표 매입, 대금 청구, 매입데이터 관리, 가맹점 민원대응 등의 부가서비스를 제공합니다. 결제수단 발행사로부터 받는 수수료와 가맹점에 대한 단말기 판매 수익 등이 주 수익원입니다. 또한 기 확보한 인프라를 활용해 현금영수증사업자로서 현금영수증 발급 업무를 통해 발급 건수에 따라 국세청으로부터 정해진 금액을 환급받고 있습니다.

- 온라인 VAN : 온라인 쇼핑몰, PG사 등의 온라인 가맹점과 지급결제수단 발행사를 당사의 VAN중계 시스템으로 연결하고, 해당 가맹점에서 결제가 발생하면 승인, 매입, 청구 서비스를 제공합니다. 당사는 이와 같이 On/Off Line을 아우르는 지급결제 중계 서비스를 제공하면서, 유력한 온/오프라인 가맹점을 지속적으로 유치함으로써 장기 성장 동력을 확보하고 있습니다.

VAN산업의 매출실적은 소비자의 이용도가 높은 가맹점을 많이 확보하는 것과 직접적인 관련성이 있습니다. 따라서 신규 가맹점의 유치와 기존 가맹점의 관리를 위한 치열한 경쟁이 지속되고 있습니다. 또한 기존사업자가 확보한 가맹점 네트워크는 그 자체로 신규사업자의 진출을 저지하는 실질적인 진입장벽으로 작동하기도 합니다. 당사는 VAN사 중 유일하게 독자적인 IDC센터를 구축하여, 전국적인 대규모 결제네트워크의 안정적 유지 및 365/24 무장애 서비스를 구 현함으로써, 기본적인 결제중계 서비스 안정성에서 압도적인 경쟁우위를 확보하고 있습니다. 더 나아가 매출 관리 편의성 제고를 위한 POS 시스템과의 결합, 나이스오더, 택스 리펀드와 같은 부가서비스의 지속적인 확충을 통하여 차별화된 서비스 우위를 구축하며 시장의 수요에 능동적으로 대응하고 있습니다.

VAN사업은 신용카드 사용량 증가에 연동해서 지속적으로 성장해 왔으나, 신용카드산업이 성숙기에 들어섬에 따라서 성장세가 둔화되고 있습니다. 그러나 온라인 쇼핑의 활성화와 함께 간편 결제, 선불/직불 결제 등 신종 비현금 결제수단의 등장으로 새로운 시장이 확대 생성되고 있습니다. 당사는 모바일 앱카드 공통모듈을 매개로 하여 신생 지급결제사업자를 새로운 고객으로 선도적으로 흡수하여 고객다각화를 실현하고 있으며, 빠르게 성장하는 온라인 VAN 가맹점도 적극적으로 유치하여 VAN시장 대비 높은 성장세를 시현하고 있습니다.

당사는 대한민국 대표 금융 인프라 기업인 NICE그룹의 일원으로서 높은 신뢰도와 전국적인 결제 가맹점 네트워크를 바탕으로, 지속적인 기술 혁신을 통하여 VAN시장을 주도해 온 1위 사업자입니다. 특히 당사가 2013년에 업계 최초로 개발하여 공급한 '앱카드 공통모듈'은 모바일 기반 간편결제 트렌드를 선도하는 당사의 차별적 경쟁요소입니다. 간편 결제의 사용이 보편화하는 시장 상황에서, 당사의 앱카드 공통모듈의 범용성과 편리성은 시장에서 가치를 인정받았으며, 다수의 간편결제사가 채택하고 있습니다.고객이 간편결제사에서 채택한 당사의 공통모듈에 자신의 카드를 등록하면, 이후 개별 신용카드사 App의 실행이 필요없이, 공통모듈에 설정한 6자리 비밀번호 입력만으로 온/오프라인에서 간편하게 신용카드(또는 체크카드)를 결제할 수 있는 시스템입니다. 또한 당사가 구축한 전국 가맹점 인프라는 다양한 지불결제시장으로의 진출 기반이 되어줍니다. 이미 안정적인 규모를 확보한 PG사업과 전자상품권사업은 물론, 2019년 4Q부터 서비스를 실시한 택스 리펀드 사업과 NICE ORDER 사업 역시 당사의 전국적인 가맹점 네트워크를 기반으로 사업을 진행하고 있습니다. 당사는 지속적인 자기혁신을 통해 VAN시장 1위를 넘어서, On-Off Line을 통합하여 지불결제시장을 선도하는 "Total Payment Service Provider"로서의 비전을 달성할 것입니다.

2) 택스 리펀드

당사가 2019년 10월부터 정식 서비스 제공을 실시한 택스 리펀드 사업은 대한민국을 방문하는 외국인을 대상으로 부가세 환급사업을 대행하는 서비스입니다.

당사는 2019년 정관에 택스리펀드 관련 사업목적을 추가하였습니다. (정관 제2조 목적 및 사업 - 6. 외국인 세금환급 대행 및 환급창구운영 사업, 7. 환전 및 외환 송금 사업, 8. 내외국인 대상 관광여행 사업) 당사는 특히 "관세법 특례규정 제6조의 2"에 정한 즉시환급 서비스에 집중하고자 합니다. 즉시환급 서비스는 면세물품에서 부가세액(10%)을 차감한 가격으로 외국인에게 판매가 가능하도록 하는 것이며, 이로 인하여 출국장 반출확인도 간소화되는 효과가 있습니다.

택스 리펀드 사업은 면세판매장, 외국인정보(여권), 관세청과 연동되는 시스템을 갖추어야 하고, 가맹점 영업망 확보, 다양한 환급서비스(카드사, 키오스크 등) 연동, 환급금 미수 리스크 부담 등이 있어 신규 사업자로서의 진입은 쉽지 않습니다. 당사가 기보유하고 있는 전국의 49만여 개 가맹점은 고객이 해당 서비스 이용을 원활하게 할 수 있는 접점입니다. 간편하게 POS기기에 솔루션 업그레이드만을 통해 택스 리펀드 프로그램이 구현이 가능합니다. 당사는 신규진출 사업자임에도 불구하고, 과도한 추가 비용 없이 서비스를 시행할 수 있으며, 향후 지속적인 POS업데이트를 통해 서비스에 질적 향상에 더 집중할 것입니다.

택스 리펀드 시장은 현재 Gobal Tax Free(이하 GTF)가 70%의 시장점유율을 확보하고 있습니다. 택스 리펀드 사업은 시스템 구조가 간단하며 서비스의 무차별성로 인해 가맹점 向, 리베이트 비용이 높은 시장으로서 경쟁강도가 높은 편입니다. 그러나 당사는 목전의 수익 창출을 위한 출혈 경쟁보다는 '즉시환급'이라는 서비스 차별화 요소를 적극 활용하여 시장 자체를 확대하고자 하는 방향성을 갖고 있습니다.아직 즉시 환급이 생소한 개념인 만큼, 단기 이익 성과에 집중하기보다는, 가맹점과 외국인 관광객에 대한 세심한 서비스 제공을 통해 서비스 이용의 친숙도를 높이는 것에 집중할 것입니다. 당사가 기구축하고 있는 전국적인 결제인프라를 기반으로, 현재 명동, 강남, 종로 등에 집중된 택스 리펀드 가맹점을 전국적으로 확대함으로써, 사후 환급에 집중된 택스 리펀드 시장 자체를 확장시킴과 동시에, 대한민국 방방곳곳을 방문한 외국관광객에 결제 서비스의 편의성을 제공할 것입니다.

3) 모바일 오더

과거에 결제는 소비 과정의 독립된 행동이었으나, 모바일 환경에서 주문-결제의 행동연관성은 증가하고 있습니다. 당사의 NICE ORDER는 가맹점과 소비자를 모바일 연결을 통해, 앱을 통한 원거리에서의 셀프 주문이 가능하도록 함으로써 소비자의 편리성을 제고하면서, 동시에 가맹점의 주문관리의 편리성까지 증진하는 서비스입니다.

NICE ORDER는 매장운영의 효율성, 고객과의 원활한 커뮤니케이션, 가맹점의 추가매출을 도울 수 있는 서비스입니다. 가맹점은 자신의 '단독앱'을 통해 메뉴, 결제, 등의 서비스를 관리하고, 소비자는 '공유앱'을 통해 각 가맹점에 접속해서 오더 서비스를 이용하게 됩니다. 이를 통해 가맹점과 고객의 만족도를 제고하는 것은 물론, 더 나아가 선불카드나 데이타 마케팅 등으로의 확대까지 기대할 수 있습니다.

가맹점과 당사와의 밀접한 '결합'이 본 사업의 핵심 특성이자 경쟁 요소입니다. 가맹점이 NICE ORDER 앱 이용 신청을 하고, 소비자가 필요에 의해 자발적으로 앱을 구동해야만 성립이 되는 적극적인 고객 지향형 사업인 만큼, 당사는 가맹점의 니즈를 충족시켜주는 것에 중점을 두고자 합니다. 각 가맹점별 커스터마이징을 통해 각각의 상황에 맞는 메뉴, 주문 서비스를 제공할 것이며 이는 타사와 경쟁요소에서 비교우위의 포인트가 될 것입니다.

***NICE페이먼츠

PG사는 전자상거래 과정에서 대표 가맹점의 역할을 수행합니다. 실제 상품 및 용역을 제공하는 온라인 쇼핑몰 등의 사업자를 대신하여 PG사는 은행/카드사 등의 금융기관에 결제대금을 청구하고, 이후 대금을 가맹사업자에게 약정기일에 지급하는 결제대행 서비스를 제공합니다. 신용카드, 계좌이체, 통신과금 등의 다양한 지불결제수단의 활용이 가능한 온라인결제시스템을 구축하고, 이를 각 가맹사업자의 필요에 맞게 재구성하여 제공하며 그에 따른 수수료가 주된 수익원입니다.

금융기관과 가맹점에게 거래안정성을 보장하고 결제 서비스 안정성을 유지하는 것이 PG사업의 특성이자 동시에 경쟁 요소입니다. 우선, PG사업자는 금융기관에 거래안전성을 제공합니다. 가맹점을 대신해 결제사업자로서 신용위험을 해소하는 역할을 담당합니다. 전자상거래는 대면거래로 진행되지 않는 특성으로 인해 거래당사자의 신용을 확보하기 힘든 환경에 있습니다. 따라서 소비자 및 쇼핑몰과 은행, 카드사 등의 금융기관 사이에서 쌍방당사자의 신용을 확보해주는 기관이 반드시 필요합니다. 또한 PG사업자는 가맹점에 결제 서비스의 안정성을 제공합니다. IT 기술력을 바탕으로 가맹점의 결제시스템의 전반을 설계하고 결제 대행서비스를 수행합니다. 여기에는 가맹점별로 특화된 신용카드, 각종 포인트, 상품권 등의 다양한 비현금 결제수단 발급자와 결제정산계약을 체결하고 안정적으로 제공할 수 있는 제휴 관계가 필수적입니다. 이를 충족하기위해 PG서비스 사업자의 신뢰도와 안정적 사업의 영위를 위한 규모가 필수적이며, 이는 군소규모의 신규사업자의 시장 진입에 장애 요소로 작용합니다.

당사는 2010년 PG사업을 본격적으로 추진한 이래, B2B PG시장을 적극적으로 개척하여 5년간 50배의 매출규모 성장을 달성하였습니다. 또한 2015년에는 B2C PG시장에서 주요한 사업자였던 이지스엔터프라이즈의 PG/CMS사업부문을 영업 양수하여 기존의 B2B사업과 함께 B2C사업의 균형성장을 도모하였습니다. 2019년에 들어서는 규모의 경제를 달성하여 본격적인 수익 창출 구간에 돌입하였습니다. 긴 호흡으로 지속적인 투자와 시스템 개선을 통해 고객사에게 편의를 제공했던 끈기로 향후, 타 PG사와의 차별점이 될 수 있는 요소를 끊임없이 발굴할 것이며, NICE페이먼츠가 온/오프라인 지급결제 시너지를 창출하며 O2O지급결제 시장을 선도하는 사업자가 될 수 있도록 하겠습니다.

***해외 지급결제 사업

PT. IONPAY NETWORKS(이하 "IONPAY")는 인도네시아 시장에서 PG서비스를 제공하고 있으며, NICE TECH CENTER를 통해 베트남 지급결제시장 진출을 추진하고 있습니다.

동남아시아는 평균 연령이 20대이고, 모바일 디바이스가 잘 보급되어 있어 전자상거래가 성장할 여력이 충분합니다. 다만 현재까지는 전체 경제규모가 작고, 산업인프라가 낙후되어 있어 전자상거래 산업이 본격화되고 있지는 않은 상황입니다. 현재 동남아시아 각국의 토착기업이 항공사, 호텔, 프랜차이즈 마켓 등의 대형가맹점을 기확보하고 있는 상황입니다만, 서비스 장애가 빈번한 상황이어서, 결제서비스 자체에 대한 신뢰도가 낮은 상황입니다. 가맹점의 성장에 의존할 수 밖에 없는 결제서비스의 특성을 활용해, 현지 대형고객사를 조기에 확보하고, 이어서 현지 중소형 전자상거래 서비스 사업자를 조기에 발굴하고 육성하는 상생전략이 필요한 상황입니다. 당사의 경우 대한민국의 첨단 호스팅기업과 사업상 제휴를 통해 동반 진출함으로써, 신시장 개척 및 조기 안착을 추진하고자 합니다.

세계 6위 신흥국 시장인 인도네시아의 2019년 전자상거래 총 거래가치(GMV, Gross Merchandise Value)가 210억 달러로 동남아 국가 중에서 가장 크며, 2015년부터 2019년까지 인도네시아 전자상거래 시장의 연평균 성장률(CAGR)이 88%을 시현하고 있습니다. 베트남 역시 금융거래의 투명화와 비현금결제의 활성화를 통한 2020년 "현금 없는 사회"의 구축을 추진하고 있는 상황으로 신용카드 및 모바일결제수단 등의 인프라 보급에 대한 정부의 의지가 높은 상황입니다. 동남아시아 전자상거래시장은 아직은 그 규모가 크지 않으나, 국민들의 평균연령이 20대이고 모바일기기의 보급률이 높은 요건 등으로 인해, 향후 가장 빠르게 성장하는 전자상거래 시장이 될 것으로 기대하고 있습니다.

***주요 제품, 서비스, 등

***매출실적

주주에 관한 사항

포괄손익계산서

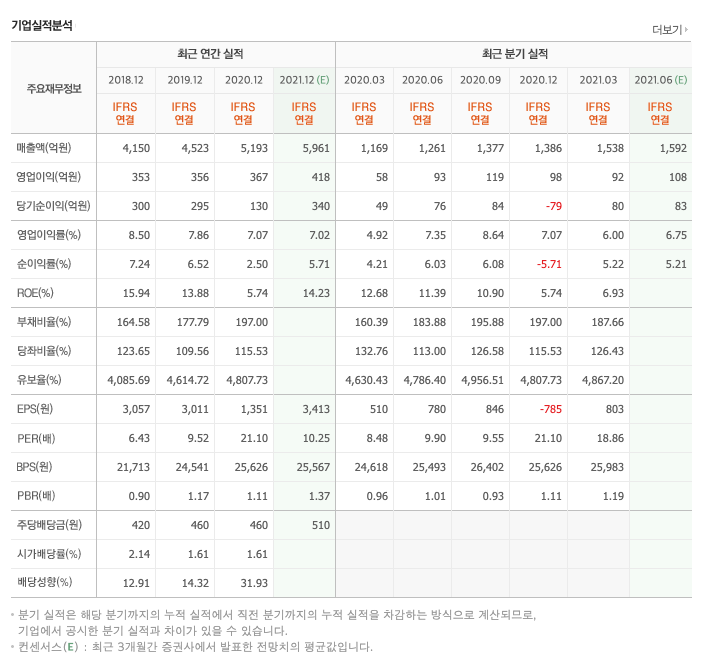

매출액 : 2018년 4150억원, 2019년 4523억원, 2020년 5193억원, 2021년 1분기 1538억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 31.6% 증가하였습니다. 2020년 분기별로 보면 2분기 1261억원, 3분기 1377억원, 4분기 1386억원입니다.

영업이익 : 2018년 353억원, 2019년 356억원, 2020년 367억원, 2020년 1분기 82억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 60.4% 증가하였습니다. 2020년 분기별로 보면 2분기 93억원, 3분기 119억원, 4분기 98억원입니다.

재무상태표

자산은 2018년 5454억원, 2019년 6419억원, 2020년 7149억원으로 증가하였고, 2021년 1분기 7009억원으로 감소하였습니다.

부채는 2018년 3392억원, 2019년 4109억원, 2020년 4742억원으로 증가하였고, 2021년 1분기 4572억원으로 감소하였습니다.

자본은 2018년 2061억원, 2019년 2311억원, 2020년 2407억원, 2021년 1분기 2436억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 881억원, 2019년 880억원, 2020년 815억원, 2021년 1분기 -163억원으로 2018년~2020년의 영업활동 현금흐름은 원활했고, 2021년 1분기의 영업활동 현금흐름은 마이너스로 원활하지 못했습니다.

투자활동 현금흐름 : 2018년 -489억원, 2019년 -855억원, 2020년 35억원, 2021년 1분기 -126억원으로 2018년과 2019년과 2021년 1분기의 투자활동 현금흐름이 원활했습니다.

재무활동 현금흐름 : 2018년 -259억원, 2019년 -90억원, 2020년 -95억원, 2021년 1분기 -13억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 83억원, 2019년 52억원, 2020년 43억원으로 CAPEX가 좋습니다. 2021년은 28억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 798억원, 2019년 828억원, 2020년 772억원으로 미래현금흐름이 좋습니다. 2021년은 1135억원으로 추정됩니다.

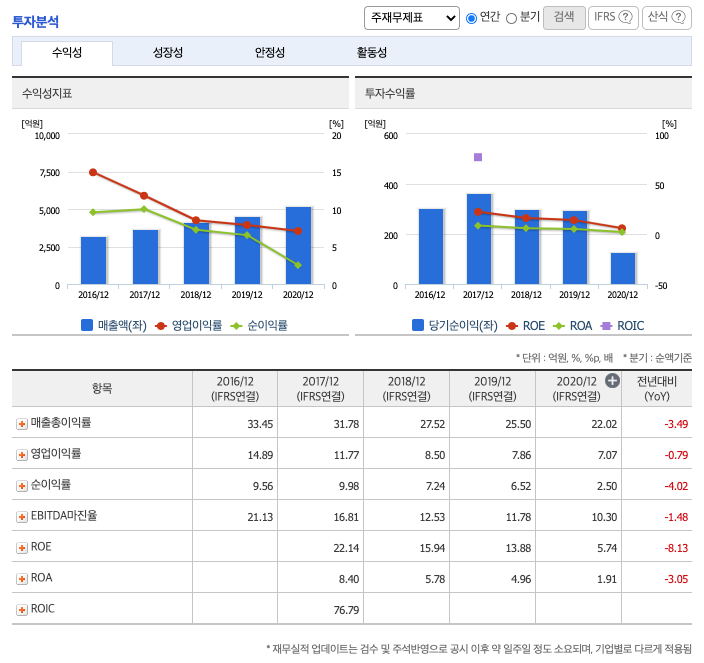

영업이익률 : 2016년 약 14.89억원, 2017년 약 11.77억원, 2018년 약 8.5억원, 2019년 약 7.86억원, 2020년 약 7.07억원으로 감소하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 350원, 2017년 350원, 2018년 420원, 2019년 460원, 2020년 460원으로 증가추세에 있습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.06배, 2017년 1.53배, 2018년 2.14배, 2019년 1.61배, 2020년 1.61배입니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 11.10%, 2017년 9.06%, 2018년 12.91%, 2019년 14.32%, 2020년 31.93%으로 증가하였습니다.

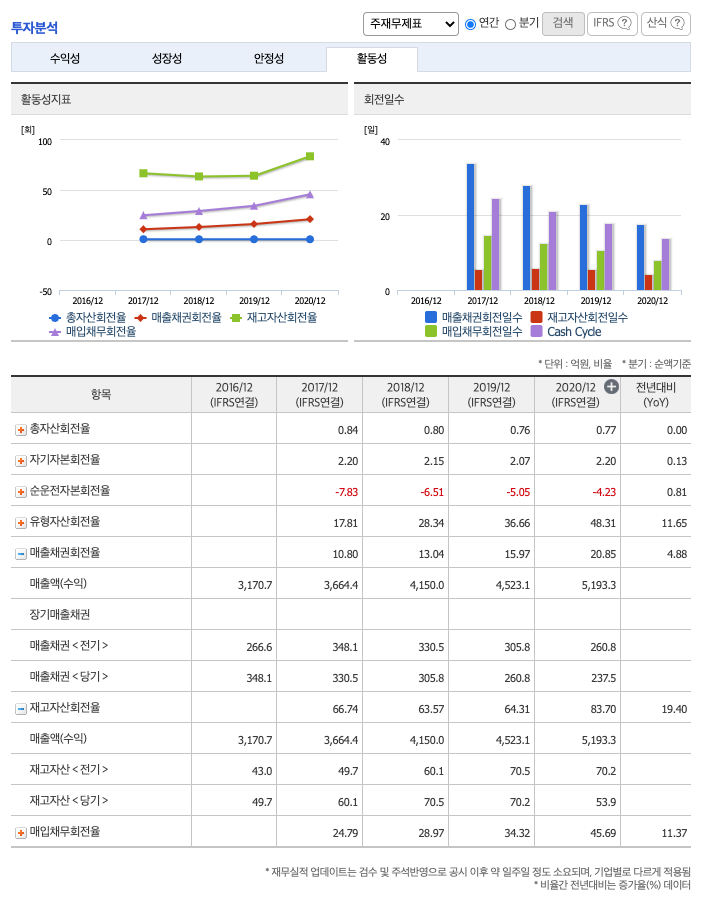

매출채권회전율 : 2018년 약 305억원, 2019년 약 260억원, 2020년 약 237억원이고, 회전율은 2018년 약 13회, 2019년 약 15회, 2020년 약 20회로 안정적입니다.

재고자산회전율 : 2018년 약 70억원, 2019년 약 70억원, 2020년 약 53억원이고, 회전율은 2018년 약 63회, 2019년 약 64회, 2020년 약 83회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 164%, 2019년 약 177%, 2020년 약 197%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이 못합니다.

당좌비율 : 2018년 약 123%, 2019년 약 109%, 2020년 약 115%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 4085%, 2019년 약 4614%, 2020년 약 4807%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 14.23x 3413원으로, 적정주가의 가격은 45000원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 14.23x 418억원으로, 그 합산은 5948억원입니다. 적정주가 대비 약 50% 저평가입니다.

차트 및 총평

나이스정보통신의 2021년 영업이익은 418억원으로 추정됩니다. 현재(21. 5.29) 시가총액은 3500억원으로 멀티플 8.3입니다.

목표주가는 38,000원입니다.

- 나이스정보통신은 2021년 1분기 기준 VAN 시장점유율 23%로 1등을 차지하고 있는 업체. VAN은 각 가맹점에 설치된 단말기와 통신망을 통해 승인 데이터 중계, 전표 매입, 대금 청구 등의 서비스를 제공. 자체 IDC센터를 구축해 대규모 결제 네트워크의 안정적인 유지 및 무장애 서비스를 구축하며 경쟁우위 확보.

- 2020년 기준 부문별 매출 비중은 VAN이 40%, PG가 60%이며 최근 코로나19에 따른 온라인 쇼핑 시장 성장으로 PG 매출액 증가하며 꾸준하게 비중이 올라옴.

- 코로나19로 온라인 기반의 PG 매출액은 연평균 30% 이상 성장하고 있으며 VAN 매출액은 역성장. 하지만 백신 접종 확대와 함께 소비심리가 회복하고 있어 오프라인 가맹점 주력의 VAN 매출액 2021년부터 플러스 성장 가능할 것으로 판단. VAN 사업은 영업이익률이 두 자릿수 대로 수익성도 좋은 사업부로 매출확대에 따른 이익 확대도 충분히 가능. 이에 따라 2021년 VAN 매출액은 전년대비 4% 성장한 2,225억원으로 추정하며 향후 코로나가 종식될 경우 외형성장 폭 더욱 커질 것으로 판단.

- 2021년 PG매출액은 전년대비 67% 성장한 4,342억원으로 전망하며 나이스정보통신의 외형 성장을 이끌 것으로 판단. 중소형 가맹점 신규 유치 및 거래액 증가로 매년 매출액 고 성장하고 있음. VAN 대비 경쟁이 치열해 수익성은 낮지만 성장성 높아 전사 외형 확대에 중요.

- 2021년 나이스정보통신 실적은 매출액 6,521억원(+25.6%, YoY)과 영업이익 424억원(+15.4%, YoY)으로 전망. VAN과 PG 사업부 모두 성장하는 해가 될 것으로 판단하며 이익의 80% 이상을 차지하고 있는 VAN 부문 매출 성장에 따라 영업이익 확대 폭도 커질 것으로 예상.

- 2020년에는 비대면 소비 증가에 따른 온라인 결제 확대로 PG업체들의 실적 성장이 두드러졌으며 주가 흐름도 좋았음. 온라인 소비가 지속 늘어나고 있는 가운데 포스트코로나 시대에 적합한 종목 선택도 필요한 시기로 국내 결제 업체 중 VAN 매출액 비중이 가장 높은 나이스정보통신의 수혜가 클 것으로 판단. 현재 주가는 올해 예상실적 기준 PER 10배로 밸류에이션 매력도 높음.

매매포인트

나이스정보통신은 20년 11월부터 주가가 급등하여 지속적으로 우상향하였고, 21년 5월 최고 37,050원을 찍고 보합중에 있습니다.

매수적정가는 32,000원 입니다.

추정평균단가(21년 5월 29일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 나이스정보통신 | 35000원 | 31706원 | 32109원 | 31684원 |

'주식 > 코스닥' 카테고리의 다른 글

| 매커스(093520) 종목분석 : 비메모리 반도체, 드론, 태양광에너지, 가상화폐 관련주 (0) | 2021.05.31 |

|---|---|

| 인선이엔티(060150) 종목분석 : 건설 폐기물, 자동차 재활용 관련주 (0) | 2021.05.30 |

| 엠케이전자(033160) 종목분석 : 2차전지, 솔더볼, 본딩와이어 관련주 (21.5.28업뎃) (1) | 2021.05.28 |

| 힘스(238490) 종목분석 : OLED, Mask 관련주 (4) | 2021.05.27 |

| CJ ENM(035760) 종목분석 : 미디어, 영화, 커머스, 음악, 드라마, OTT 관련주 (1) | 2021.05.26 |

댓글