매커스 목차 |

홈페이지

매커스

contact us 고객에게 지속적으로 혁신적인 솔루션을 제공하고, 고객의 다양한 요구사항에 상시 대응할 수 있도록 전문 기술력과 영업력을 보유하고 있는 비메모리 반도체 솔루션 전문회사 입니다.

www.makus.co.kr

기업소개

당사는 비메모리 반도체인 FPGA 반도체(PLD 반도체)와 아날로그 반도체 등을 기술영업을 통해 판매하고 기술지원하는 '비메모리 반도체 솔루션' 업체입니다. 당사의 사업이 자일링스(XILINX), 르네사스(RENESAS), 메이콤(MACOM) 등 세계적인 반도체 전문회사들의 제품을 국내에 들여와 기술영업을 기반으로 하는 반도체 유통업체로 분류될 수 있으나, 특별한 조직 및 기술적 지원없이 단순히 판매를 목적으로 하는 유통회사와는 다르게 IT기업에게 그들의 제품 사양에 맞는 반도체를 선정하여 최적의 반도체 솔루션을 제공해 주는 동시에 필요에 따라 개발 파트너로서 기술지원(반도체 회로 설계)을 하고 같이 제품을 개발한 후 반도체를 판매하는 사업입니다. 현재 한국의 메모리 반도체 산업은 세계시장을 선도하는 강점을 지니고 있으나, 핵심부품을 구성하는 비메모리 반도체 산업은 상대적으로 취약한 구조를 지니고 있습니다.

오늘날 IT 시장은 빠른 속도로 변화하고 있고 제품 설계는 점점 더 복잡해 지고 있습니다. 하지만 제품 수명이 짧아짐에 따라 개발기간을 더욱 줄여야 하는 압박은 점점 커지고 있고 제품 개발비용은 한정되어 있습니다. 이러한 시장 변화와 비용 등의 문제로 인해 FPGA 반도체를 포함한 비메모리 반도체의 사용은 증가되고 있습니다. 당사는 해외의 유수한 반도체 업체인 자일링스(XILINX), 르네사스(RENESAS), 메이콤(MACOM)을 파트너로 보유하고 있으며, 이를 국내 약 500여 IT기업에 납품하고 있습니다. 또한 확고한 파트너와 다양한 고객사들로 보유하여 안정적인 수익성 및 성장성을 확보하고 있으며, 지속적으로 파트너를 늘려 성장성을 유지해 나가려고 하고 있습니다.

반도체산업은 IT 산업의 원재료로서 전자제품 생산업체의 경기동향과 밀접한 관계가 있다고 할 수 있습니다. 또한 공장가동률이 떨어지는 하계기간에 매출이 일시적으로 감소하는 특성이 있습니다. 다만, 당사의 주력 매출 품목인 FPGA 반도체는 기존 D램이나 CPU 등 대량생산되는 범용반도체가 아닌 주문형 반도체이기 때문에 직접 구매자와의 계약에 의해 가격이 결정되는 특성이 있습니다.

IT 제품을 생산하기 위해서는 다양한 기능을 가진 여러 종류의 반도체가 필요하고 각 제품이 가지는 특성이나 기능이 서로 다르므로 이 제품들의 점유율을 비교하기가 쉽지 않습니다. 또한 동일 제품에 대해 국내에 여러 판매처가 존재하고 있는 상황에서 당사가 공급하는 모든 제품의 시장 점유율을 판단하기도 매우 어렵습니다. 다만 당사의 주력 제품인 FPGA 반도체의 경우 당사와 공급계약을 체결하고 있는 자일링스외에 인텔(알테라), 래티스 등이 있으며 이중 자일링스사가 전세계 시장의 50~55%를 점유하는 FPGA 반도체의 선도업체라고 할 수 있습니다.

현재 대다수의 반도체 업체들이 제품개발에만 집중하고 영업 및 기술지원은 당사와 같은 전문적인 유통업체에 위탁하고 있습니다. 따라서 반도체 제품의 특성상 당사와 계약관계에 있는 파트너(반도체 업체)의 경쟁력이 당사의 경쟁력과 직결되고 있습니다. 이외 비메모리 반도체 유통사업의 핵심경쟁요소는 반도체 칩을 매입하여 단순 판매영업만 수행하는 타 반도체 유통업과는 달리 고객사의 제품 개발단계부터 비메모리 반도체 회로설계와 관련된 전문적인 기술용역을 수행할 수 있는 고도의 프로그래밍 능력과 마케팅 노하우가 요구되는 기술유통 분야입니다. 즉, 개발단계부터 납품 이후까지 고객사의 요구에 상시 대응할 수 있는 반도체 설계능력을 갖추는 것과 적시에 납품할 수 있는 물류역량 등이 주요 경쟁요소라고 할 수 있습니다. 이를 위해 당사는 고객들에 대한 기술적 지원을 강화시키기 위한 조직을 별도로 운영하고 있습니다.

■ (주)매커스인베스트먼트

기업 구조조정 투자는 화의 및 법정관리 기업의 퇴출절차 지연에 따른 문제를 해결하고, 구조조정 대상기업의 경영권을 확보한 후 적극적인 사업 구조조정을 추진함으로써 부실기업의 조속한 정상화 및 기업가치를 제고하는 효과가 있습니다. 또한 자본시장에서 자본 조달이 쉽지 않은 투기등급의 회사의 회사채를 인수하거나 대여하는 방법 등을 통하여 대상회사의 자본조달 기능을 강화하여 재무안정성을 제고하는 역할을 합니다. 그 결과로 부실기업은 경영정상화를 도모하고 투자자는 정상화에 따른 자본이득을 획득하며 경제 전체적으로는 기업부실의 장기화로 인한 생산설비, 기술, 인력 등 경제적 자원의 유휴화를 방지하고 지속적인 산업경쟁력을 확보할 수 있습니다.

최근 들어서 일반 사모투자펀드(PEF:Private Equity Fund)를 결성하는 운용사가 늘어나고 있으며 이와 함께 PEF 결성 규모 및 사모투자 시장이 크게 성장하며 경쟁하고 있습니다. 그러나 화의 또는 법정관리나 투기등급의 회사에 대한 투자는 그 동안의 기업 구조조정 투자 노하우를 통해 당사가 여타 회사 대비 경쟁우위 요소를 보유하고 있습니다.

■ (주)매커스시스템즈

매커스시스템즈는 Nand Flash Memory로 만들어진 SSD(Solid State Disk) 기반의 전문 스토리지(Storage) 기업인 퓨어스토리지(Pure Storage)의 한국 내 파트너사로서 국내 대형 제조, 통신, 금융 등 다양한 형태의 기업들에게 새로운 개념인Nand Flash 기반 기업용Storage를 유통하는 사업을 영위하고 있습니다. 기업 및 공공기관의 전산통합, 구축, 데이터 센터의 설립 및 운영에 필수적인 하드웨어 장비인 스토리지는 시스템 통합과 시스템 운영 의사결정에 핵심 요소 중의 하나 입니다.

국내 시장은 Dell에 흡수 합병된 EMC사의 수성의지와 HP, Hitachi , Net APP 사와 경쟁이 격화되고 있습니다. 전통적인 IT 대형 수요처인 제조 기업 들의 경우 외부 Cloud Service 이용 분야가 늘어나고 있어 개별 기업의 데이터 증가 량 대비 접근 가능 고객 시장의 크기는 기대 만큼 늘어나지 않고 있는 상황입니다. 그러나 공공, 금융, 통신 및 기타 서비스 분야에 시장이 SSD Storage에 대한 인식 변화로 시장 확대가 전개 되고 있어 당사의 영업 전략도 이에 따라 수정을 해가고 있습니다.

당사는 비메모리 반도체 솔루션을 판매.기술지원하고 있으며 PLD 반도체의 매출이 주를 이루고 있습니다.

당사는 자일링스(XILINX), 르네사스(RENESAS), 메이콤(MACOM)등 세계적인 반도체 전문회사들의 한국 대리점으로 FPGA 반도체, 아날로그 반도체 등을 안정적으로 공급받고 있습니다.

***매출에 관한 사항

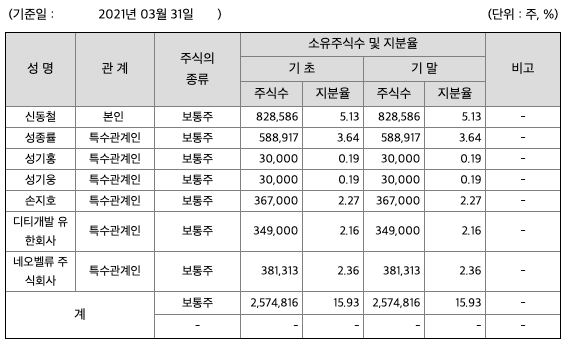

주주에 관한 사항

포괄손익계산서

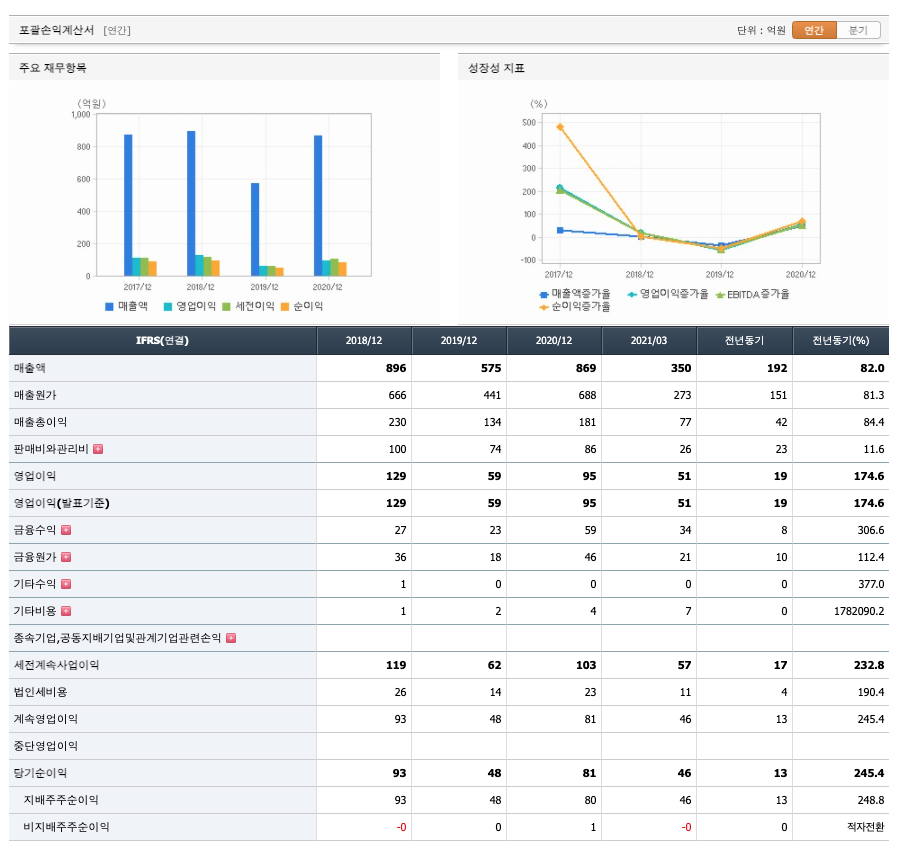

매출액 : 2018년 896억원, 2019년 575억원으로 감소하였고, 2020년 869억원으로 증가하였고, 2021년 1분기 350억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 82% 증가하였습니다. 2020년 분기별로 보면 2분기 255억원, 3분기 217억원, 4분기 205억원입니다.

영업이익 : 2018년 129억원, 2019년 59억원으로 감소하였고, 2020년 95억원으로 증가하였고, 2020년 1분기 51억원으로 증가하였습니다. 2021년 1분기는 전년동기대비 174.6% 증가하였습니다. 2020년 분기별로 보면 2분기 26억원, 3분기 27억원, 4분기 23억원입니다.

재무상태표

자산은 2018년 871억원, 2019년 1011억원으로 증가하였고, 2020년 955억원으로 감소하였고, 2021년 1분기 1560억원으로 증가하였습니다.

부채는 2018년 353억원, 2019년 487억원으로 증가하였고, 2020년 393억원으로 감소하였고, 2021년 1분기 964억원으로 증가하였습니다.

자본은 2018년 518억원, 2019년 524억원, 2020년 562억원, 2021년 1분기 596억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 재정건전성이 입니다.

현금흐름표

영업활동 현금흐름 : 2018년 69억원, 2019년 20억원, 2020년 -8억원, 2021년 1분기 -31억원으로 2018년과 2019년의 영업활동 현금흐름이 원활했고, 2020년과 2021년 1분기의 영업활동 현금흐름은 원활하지 못합니다.

투자활동 현금흐름 : 2018년 0억원, 2019년 15억원, 2020년 -37억원, 2021년 1분기 0억원으로 2020년의 투자활동 현금흐름만 원활합니다.

재무활동 현금흐름 : 2018년 -31억원, 2019년 -61억원, 2020년 -42억원, 2021년 1분기 82억원으로 2018년, 2019년 2020년의 재무활동 현금흐름은 마이너스로 원활했고, 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 2억원, 2019년 0억원, 2020년 0억원입니다.

FCF(미래현금흐름) : 2018년 67억원, 2019년 20억원, 2020년 -8억원으로 2018년과 2019년의 미래현금흐름은 좋았고, 2020년의 미래현금흐름은 마이너스였습니다.

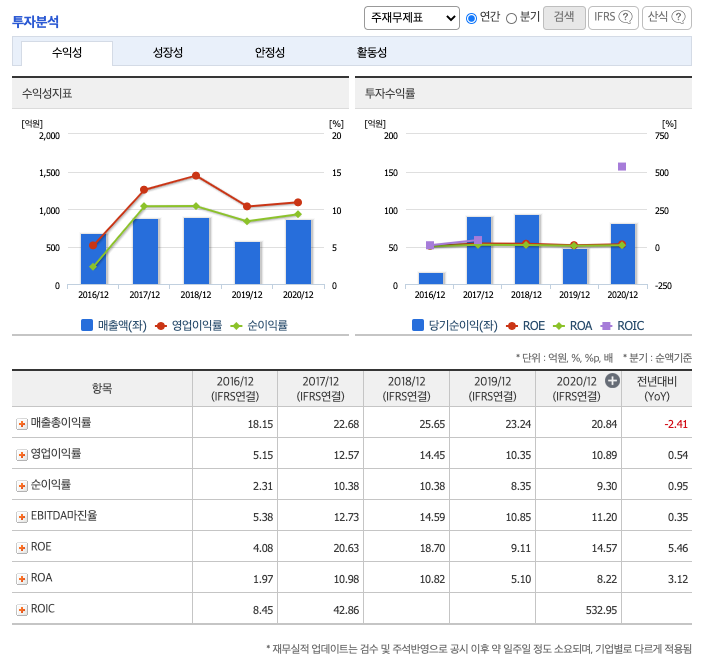

영업이익률 : 2016년 약 5.15억원, 2017년 약 12.57억원, 2018년 약 14.45억원, 2019년 약 10.35억원, 2020년 약 10.89억원으로 증가하였습니다.

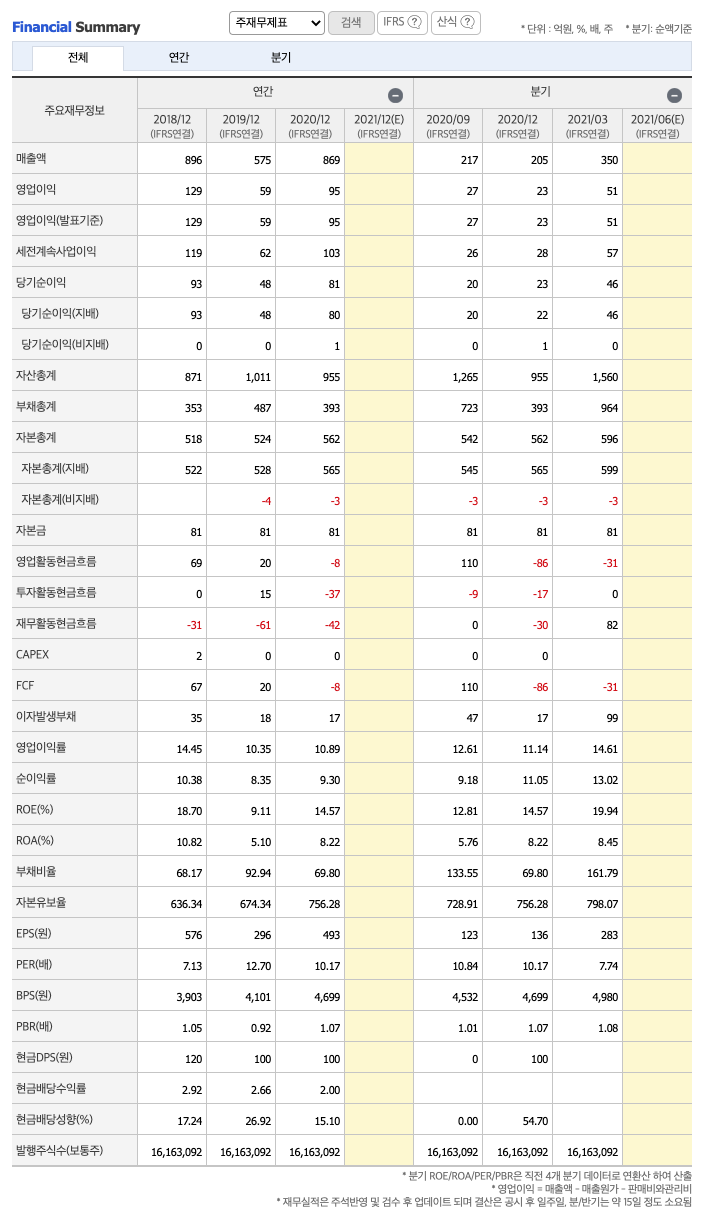

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 100원, 2017년 120원, 2018년 120원, 2019년 100원, 2020년 100원으로 일정합니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 3.06배, 2017년 2.9배, 2018년 2.92배, 2019년 2.66배, 2020년 2배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 85.91%, 2017년 18.19%, 2018년 17.24%, 2019년 26.92%, 2020년 15.1%으로 감소하였습니다.

매출채권회전율 : 2018년 약 106억원, 2019년 약 66억원, 2020년 약 115억원이고, 회전율은 2018년 약 7회, 2019년 약 6회, 2020년 약 9회로 안정적입니다.

재고자산회전율 : 2018년 약 74억원, 2019년 약 127억원, 2020년 약 116억원이고, 회전율은 2018년 약 14회, 2019년 약 5회, 2020년 약 7회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 68%, 2019년 약 92%, 2020년 약 69%로 증감을 오가고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 109%, 2019년 약 69%, 2020년 약 79%로 증감을 오가고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 636%, 2019년 약 674%, 2020년 약 756%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

목표주가는 13,000원입니다.

매매포인트

매커스는 20년 9월에 급등한 이후 급등락을 오갔지만, 지속적으로 우상향하여 21년 5월에 최고점 7250원을 찍었습니다.

매수적정가는 5000원초반 입니다.

추정평균단가(21년 5월 31일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 매커스 | 6740원 | 6216원 | 6222원 | 6648원 |

'주식 > 코스닥' 카테고리의 다른 글

| GST(083450) 주가분석 : 반도체, 콜드체인 관련주 (1) | 2021.06.02 |

|---|---|

| 한양디지텍(078350) 주가분석 : 반도체 메모리, 우주항공산업 관련주 (6) | 2021.06.01 |

| 인선이엔티(060150) 종목분석 : 건설 폐기물, 자동차 재활용 관련주 (0) | 2021.05.30 |

| 나이스정보통신(036800) 종목분석 : 전자지금결제대행 PG 관련주(21.5.29업뎃) (0) | 2021.05.29 |

| 엠케이전자(033160) 종목분석 : 2차전지, 솔더볼, 본딩와이어 관련주 (21.5.28업뎃) (1) | 2021.05.28 |

댓글