힘스 목차 |

홈페이지

http://www.hims.co.kr/kor/main.asp

(주)힘스에 오신 것을 환영합니다 > 힘스

Hims THE ADVANCED OPTICAL & INSPECTION TECHNOLOGY (주)힘스는 도전정신, R&D, 노하우를 바탕으로 끊임없는 고객만족과 솔루션 제공에 최선을 다하겠습니다.

www.hims.co.kr

기업소개

OLED는 양극과 음극 사이에 기능성 박막형태의 형광성 유기 화합물이 삽입되어 있는 구조로 전류가 흐르면 빛을 내는 전계발광현상을 이용해 스스로 빛을 내는 유기 발광 소자입니다. OLED는 빛을 발생시키는 발광소자이기 때문에 디스플레이 등의 표시소자, 키패드용 광원·LCD 백라이트 등 IT기기 광원, 조명 등에 응용할 수 있어 잠재 응용범위가 넓은 특징이 있습니다. 현재 OLED는 디스플레이 분야에 가장 널리 응용되고 있으며 향후 조명 등에도 광범위하게 응용될 것으로 예측되고 있습니다. OLED 디스플레이는 자발광 특성을 갖고 있기 때문에 백라이트 등의 보조광원이 불필요하기 때문에 아주 얇은 디스플레이 제작이 가능하며, 시야각이 넓어 디스플레이로서 손색이 없고, 응답속도가 마이크로초 이하이기 때문에, 동영상 구현에 적합합니다. 또한 플렉서블 기판을 사용할 수 있어 차세대 디스플레이인 플렉서블 디스플레이등에도 대응이 가능합니다.

LCD의 핵심 구성요소인 액정은 빛을 차단하거나 통과시키지만 스스로 빛을 방출하지 못하기 때문에 시각적 정보가 표시되려면 전기에너지를 빛에너지로 바꿔주는 광원이 필요합니다. LCD구조에서 이러한 역할을 하는 부품이 BLU(Back Light Unit, LCD 후면의 광원) 입니다. BLU는 고화질, 슬림, 저전력 특성을 구현하는 데 있어서 제한적인 요소로 작용합니다. 화질 측면에서 BLU는 상시 점등하고 있기 때문에 어두운 부분을 완벽하게 표현할 수 없고 전력소모가 많고, 빛의 전달 효과를 극대화하기 위해 여러 장의 시트로 구성되어 있기 때문에 두께를 슬림화 하는데 한계로 작용하게 됩니다. BLU와 관련한 직접적인 문제뿐만 아니라 BLU에서 나온 빛에 대해 셔터 역할을 하는 액정이 회전하는 시간이 필요하기 때문에 화면의 On/Off 시 응답속도가 느리고, 고속 동영상 화면에서는 잔상이 발생하는 문제가 발생합니다. 반면, OLED는 전기에너지가 바로 빛에너지로 변환되기 때문에 LCD에서 발생하는 잔상 문제가 없습니다. 또한, BLU가 필요 없기 때문에 LCD보다 구조가 간단하여 스마트폰, TV등 완제품의 두께를 더욱 얇게 만들 수 있으며, 특수 유리나 플라스틱을 이용해 구부리거나 휘는(Bendable) 디스플레이 기기를 제작함으로써 차량용 디스플레이, 상업용 디스플레이까지 다양한 분야에 적용 가능하다는 점에서 차세대 디스플레이로 떠오르고 있습니다.

OLED는 구동방식에 따라 크게 능동형(Active Matrix)인 AMOLED와, 수동형(Passive Matrix)인 PMOLED로 나눌 수 있습니다. AMOLED의 경우 각 발광소자가 개별적으로 구동하는 개별 구동방식을 취하기 때문에 능동형으로, PMOLED의 경우 한 라인 전체가 한꺼번에 발광해 구동하는 라인 구동방식이기 때문에 수동형으로 분류됩니다. PMOLED는 화면표시영역에 양극과 음극을 매트릭스 방식으로 교차 배열한 후 전압을 가하면 양극과 음극이 교차되는 부분(화소)에서 빛이 발생하며 화면을 표시하는 형태입니다. 이는 AMOLED에 비해 제조방법이 간단하나 상대적으로 수명이 짧고, 전력소모량과 응답속도 등의 문제 때문에 대화면·고해상도 구현이 어려워 주로 3~5인치 이하의 모바일 제품용 저해상도 및 소형 OLED 제조에 사용되고 있습니다. 제조 공정이 단순하고 낮은 제조원가가 장점이지만 전력소비가 커서 대면적화에 부적합하며 휘도 저하, 고소비 전력 등의 단점이 있어 현재는 일부 소형 전자기기에서만 사용되고 있습니다. AMOLED는 각 화소마다 TFT(박막트랜지스터)를 배치해 각각의 화소를 제어합니다. PMOLED에 비해 R·G·B(적·녹·청) 등 삼원색의 독립구동 방식이므로 소비전력이 낮고, 빠른 응답속도와 넓은 시야각을 갖춘 고화질의 디스플레이 구현이 가능합니다. AMOLED가 부각되는 이유는 멀티미디어 파일 활용도가 높아졌기 때문입니다. 언제 어디서나 최상의 동영상을 보기 원하는 사용자가 늘면서 AMOLED에 대한 관심과 함께 AMOLED시장은 빠르게 성장하고 있습니다.

국내 디스플레이 시장은 삼성디스플레이, LG디스플레이 등 제한된 시장참여자가 존재하는 과점 시장 입니다. 막대한 설비 투자, 규모의 경제 등으로 인한 높은 진입장벽이 존재함에 따라 새로운 회사의 진입 가능성도 낮습니다. 단, 디스플레이 시장을 선도하기 위한 업체들의 경쟁은 심화되고 있으며 원가 경쟁력 확보, 생산라인의 효율성 제고의 중요성은 증대되고 있습니다. 이러한 산업의 특성상, 디스플레이 패널 제조업체들은 당사를 포함한 장비제조 업체와 비교하여 우월한 교섭력을 가지고 있습니다.

디스플레이 패널 산업은 고정비 축소 및 가격경쟁력 확보를 위한 대규모 설비투자에 기반한 규모의 경제 형성이 중요한 산업입니다. 즉, 일정 규모의 생산설비 투자를 통해 전체 생산단가를 낮추어 발생한 이익을 생산시설에 재투자하는 자본집약적인 장치산업의 특성을 나타내고 있습니다. 일반적으로 30~36개월 주기로 설비투자가 발생하며, 당사의 주요 사업인 디스플레이 패널 제조 공정 장비 사업은 이러한 디스플레이 패널 생산 업체들의 설비투자계획, 주기에 직접적으로 대규모 영향을 받는 것이 일반적입니다.

당사가 영위하는 디스플레이 장비산업은 주문생산으로 이루어집니다. 고객은 장비가 적용될 생산 공정에 필요한 장비의 종류, 규격, 수량 등을 사전에 제시하고, 장비업체는 고객이 요구하는 사양으로 장비를 설계하여 양산라인에 투입할 수 있도록 장비를 제조하게 됩니다. 따라서 표준품 없이 고객사의 제조공정에 적합한 장비를 주문에 의해 생산하는 시스템입니다. 주문제작에 의해 장비가 제작되므로 기본적인 사양은 동일하나 매출처에 따라 장비의 사양이 달라질 수 있고, 동일한 매출처라 하더라도 공정에 따라 사양이 달라질 수 있습니다. 또한 장비의 생산기간이 비교적 장기로 생산수량에 있어서도 제한이 있습니다. 이러한 생산 형태는 대량의 양산체제에는 적합하지 않으므로 대기업보다는 중소기업에 적합한 산업입니다.

당사는 글로벌 디스플레이 패널업체에 OLED 핵심공정인 유기물 증착공정에 관련된 모바일용 분할 메탈 Mask 연관 장비와 Glass 검사 공정에관련된 장비를 개발 및 공급하고 있습니다. OLED장비 이외에도 스마트폰 카메라용블루필터 검사기, 반도체 관련 펠리클 검사기, 헬스케어 관련 혈당측정시트 검사기 등의 장비를 제조하여 관련업체에 판매하고 있으며, 장비에 필요한 각종 모듈도 제조하여 판매 중입니다.

당사 제품은 크게 OLED 장비, Non-OLED 장비, 기타 장비로 구분됩니다.

***주요 제품 등의 현황

***매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2017년 914억원, 2018년 355억원으로 감소하였고, 2019년 851억원, 2020년 1062억원으로 증가하였습니다. 2020년은 전년동기대비 24.9% 증가하였습니다.

영업이익 : 2017년 156억원, 2018년 -17억원으로 적자전환하였고, 2019년 77억원으로 흑자전환하였고, 2020년 250억원으로 증가하였습니다. 2020년은 전년동기대비 224.2% 증가하였습니다.

재무상태표

자산은 2017년 725억원, 2018년 652억원으로 감소하였고, 2019년 867억원, 2020년 909억원으로 증가하였습니다.

부채는 2017년 203억원, 2018년 126억원으로 감소하였고, 2019년 억원으로 증가하였고, 2020년은 131억원으로 감소하였습니다.

자본은 2017년 522억원, 2018년 526억원, 2019년 608억원, 2020년 777억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 약 6배이상 낮아 재정건전성이 안정적 입니다.

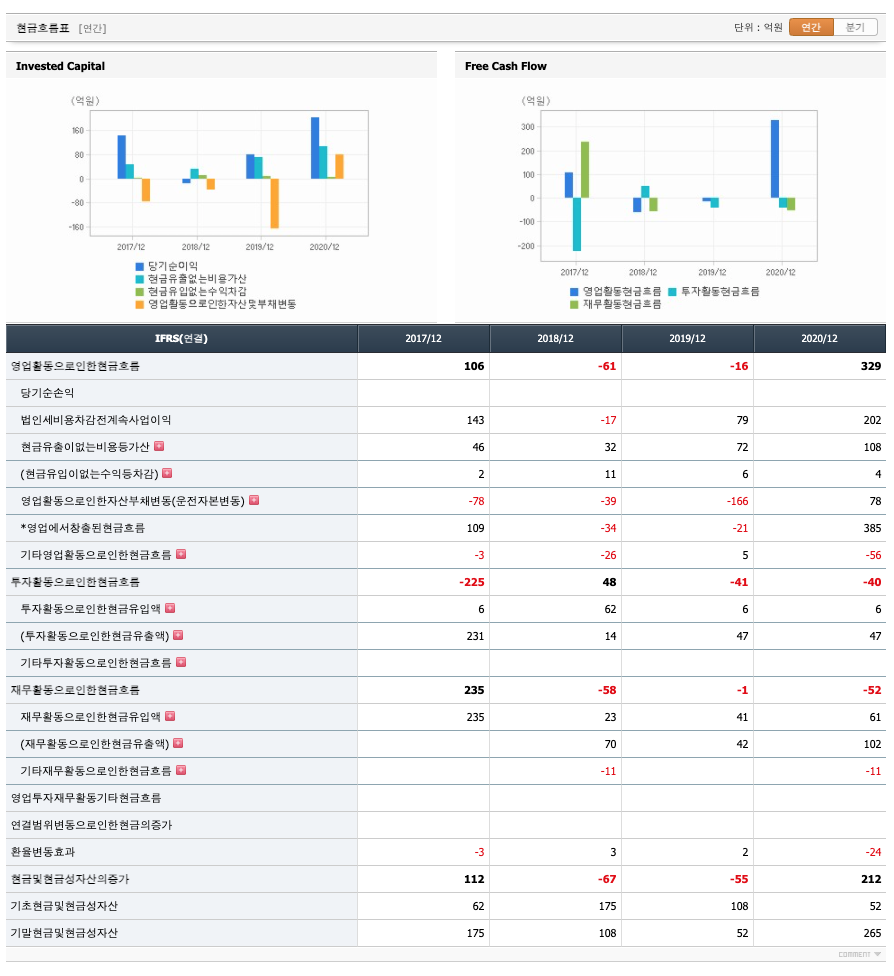

현금흐름표

영업활동 현금흐름 : 2017년 106억원, 2018년 -61억원, 2019년 -16억원, 2020년 329억원으로 2017년과 2020년의 영업활동 현금흐름이 원활하고, 2018년과 2019년의 영업활동 현금흐름은 원활하지 못합니다.

투자활동 현금흐름 : 2017년 -225억원, 2018년 48억원, 2019년 -41억원, 2020년 -40억원으로 2018년을 제외한 2017년과 2019년, 2020년의 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 235억원, 2018년 -58억원, 2019년 -1억원, 2020년 -52억원으로 2017년의 재무활동 현금흐름은 플러스이고, 2018년 이후 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 4억원, 2019년 25억원, 2020년 6억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -65억원, 2019년 -41억원, 2020년 323억원으로 2018년과 2019년의 미래현금흐름은 마이너스였고, 2020년의 미래현금흐름은 좋습니다.

매출채권회전율 : 2018년 약 67억원, 2019년 약 173억원, 2020년 약 67억원이고, 회전율은 2018년 약 5회, 2019년 약 7회로 안정적입니다.

재고자산회전율 : 2018년 약 123억원, 2019년 약 234억원, 2020년 약 128억원이고, 회전율은 2018년 약 3회, 2019년 약 4회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 24%, 2019년 약 42%, 2020년 약 16%로 감소하고 있으며, 표준(100%)보다 부채비율이 낮아 안정적입니다.

당좌비율 : 2018년 약 169%, 2019년 약 109%, 2020년 약 455%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1812%, 2019년 약 2131%, 2020년 약 1301%로 감소하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 18,000원입니다.

매매포인트

힘스는 20년 6월에 급등하여 최고점 16,830원을 찍고, 조정을 받은 후 보합상태였고, 21년 5월 급락하였습니다.

매수적정가는 10,000원초반 입니다.

추정평균단가(21년 5월 27일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 힘스 | 10900원 | 13128원 | 132472원 | 13505원 |

'주식 > 코스닥' 카테고리의 다른 글

| 나이스정보통신(036800) 종목분석 : 전자지금결제대행 PG 관련주(21.5.29업뎃) (0) | 2021.05.29 |

|---|---|

| 엠케이전자(033160) 종목분석 : 2차전지, 솔더볼, 본딩와이어 관련주 (21.5.28업뎃) (1) | 2021.05.28 |

| CJ ENM(035760) 종목분석 : 미디어, 영화, 커머스, 음악, 드라마, OTT 관련주 (1) | 2021.05.26 |

| 한컴위드(054920) 종목분석 : 드론, 스마트시티, 블록체인, 아로와나코인 관련주(21.5.26 업뎃) (0) | 2021.05.26 |

| 비덴트(121800) 종목분석 : 디스플레이, 빗썸, 코인 관련주 (2) | 2021.05.25 |

댓글