목차 |

홈페이지

솔브레인

www.soulbrain.co.kr

기업소개

당사는 반도체 공정용 화학재료, 디스플레이 공정용 화학재료, 2차 전지 소재 등을 생산하고 있으며 국내의 주요 반도체, 디스플레이, 2차 전지 제조사에 제품을 공급하고 있습니다. 당사의 고객사는 국제 시장을 선도하는 디스플레이 패널 생산, 반도체 칩 생산, 2차 전지 생산업체이며 당사가 속해 있는 반도체, 디스플레이, 2차전지 등의전방산업은 국제 경기에 영향을 받는 산업입니다. 이에 따라 당사의 영업환경은 전방산업의 변동과 국제 경기의 흐름에 영향을 받게 됩니다.

당사의 사업부문은 반도체 재료 부문, 디스플레이 재료 부문, 2차 전지 재료 부문으로 나뉠 수 있습니다.

당사는 현재 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이 등 국내 반도체 및 디스플레이 제조사에 공정용 화학 재료 등을 안정적으로 공급하고 있습니다. 또한삼성SDI, SK이노베이션, LG화학 등의 국내 2차 전지 제조사에 관련 제품을 공급하고 있습니다. 따라서 당사의 목표시장은 세계 시장을 선도하고 있는 삼성전자와 SK하이닉스 그리고 세계 디스플레이 생산 1, 2위 기업인 삼성디스플레이와 LG디스플레이 및 삼성SDI, SK이노베이션, LG화학 등의 2차 전지 제조사에서 사용하는 원자재 시장입니다. 당사의 제품은 국산화 조기 시행 및 기술 축적으로 고객사로부터 품질 보증을 확보하였고 이러한 신뢰를 바탕으로 고객사로부터 기업과 기업 차원에서 신제품 개발 의뢰 및 공동 개발을 제안받고 있으며 진행하고 있습니다. 특히, 최근의 반도체, 디스플레이 공정이 빠르게 변화 되면서 이러한 고객사의 기술변화에 대응 할수 있는 개선된 신규 재료의 선점을 위한 치열한 경쟁이 전개되고 있으며, 당사의 경우 고객사와의 지속적 협력 관계를 통한 신규 물질의 선점을 목표로 노력하고 있으며이에 따라 신규 개발 제품이 지속적으로 고객사에게 공급되고 있습니다. 차세대 시장의 선점을 위하여 이러한 활동을 적극 실행에 옮기고 있으며 이를 통하여 향후 매출 기반을 확고히 하고 고객사와는 상호 보완적 협력 관계로 지속적으로 발전할 수 있습니다.

당사는 해외시장 진출을 위하여 2012년 12월 중국에 반도체 공정재료 생산 및 판매를 위한 현지법인인 솔브레인(시안)전자재료유한공사 설립하였고, 2016년 1월에는 반도체용 고순도 인산 생산 및 판매를 위한 솔브레인라사 주식회사를 설립하였습니다. 또한 신규시장 진출을 위해 미국에 2022년 1월 SOULBRAIN TX LLC를 설립하였습니다. 당사가 영위하는 사업의 고객사는 DRAM과 NAND의 세계 초일류 기술과생산성을 확보하고 있습니다. 주요 경쟁국인 대만 등 해외업체도 선도 중인 비메모리반도체 부분에 대해서도 공격적인 전략을 시행 중이며, 현재 국내외 생산 Line의 증설 및 투자를 진행하고 있습니다. 이에 상기 법인들은 현지 거점에서의 즉각 대응 및 신규 소재의 양산적용을 위해 노력하고 있습니다.

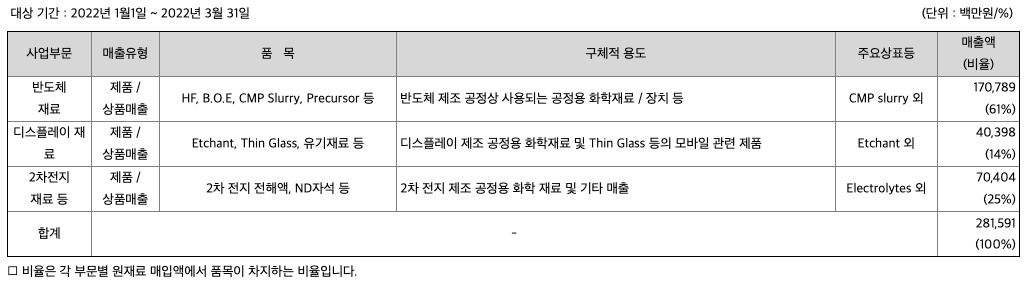

***주요 제품의 현황

***매출실적

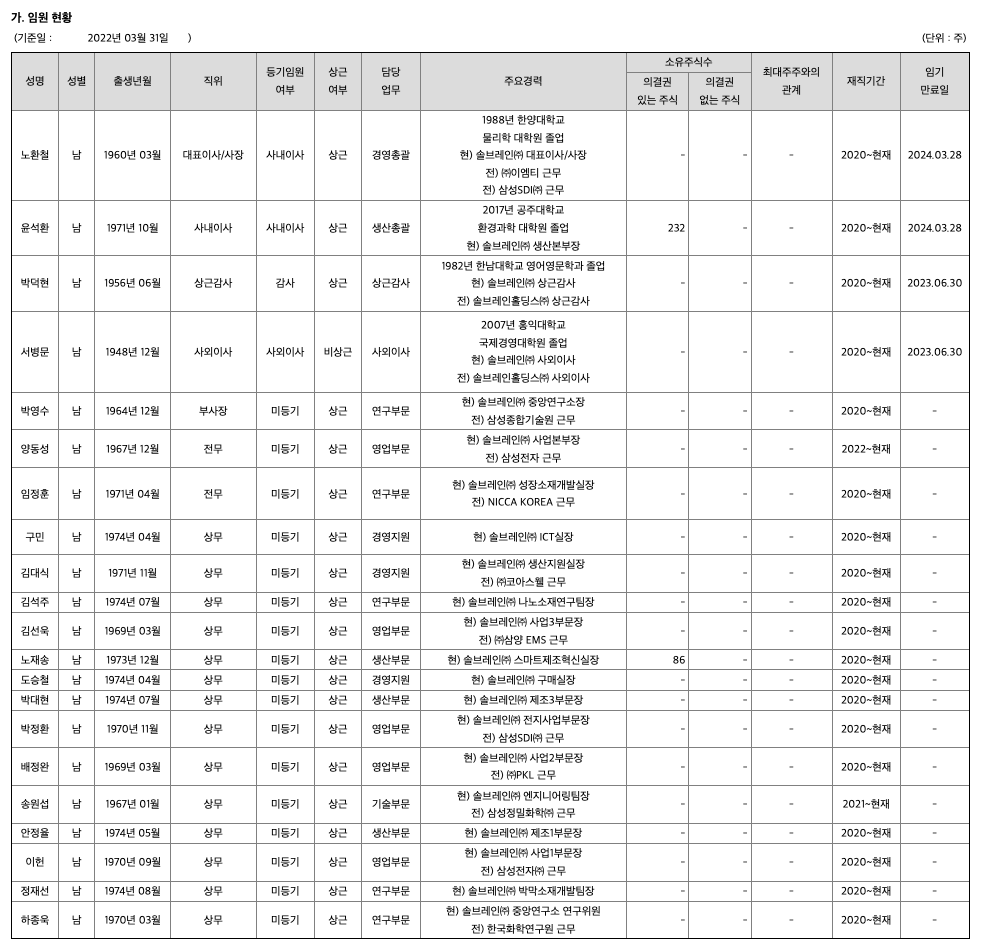

주주에 관한 사항

포괄손익계산서

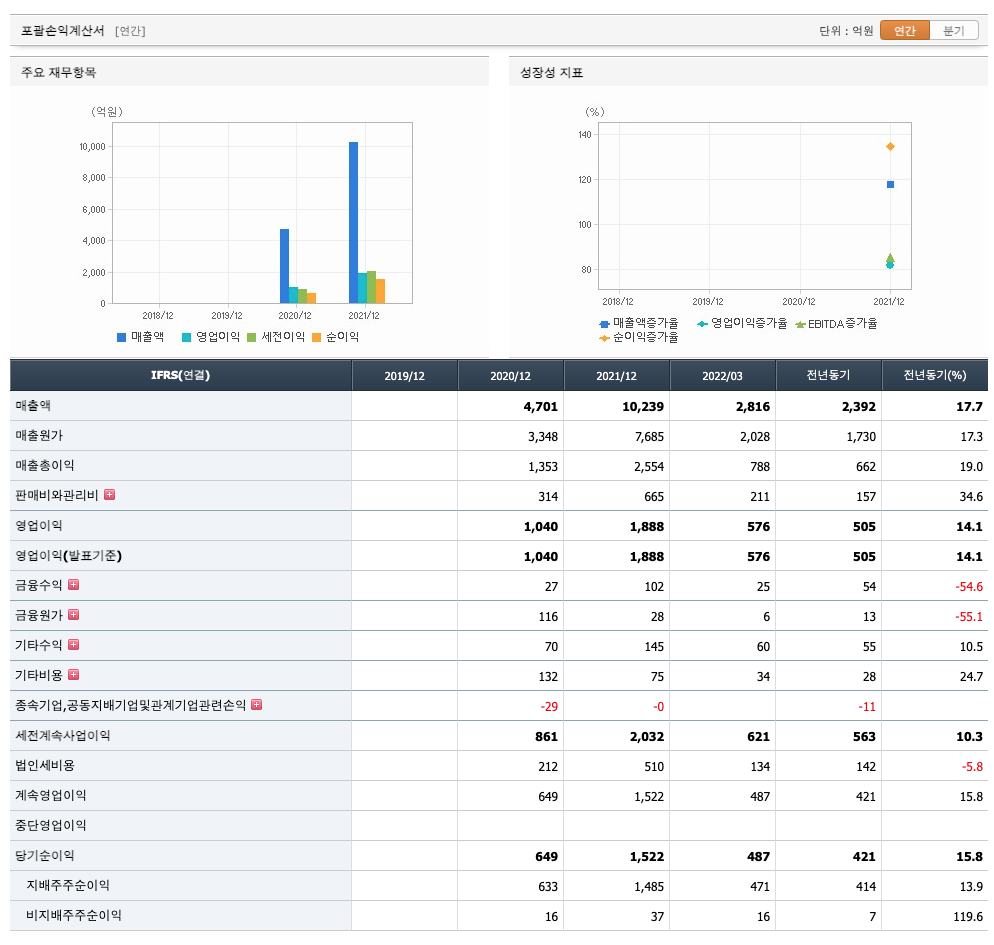

매출액 : 2020년 4701억원, 2021년 10239억원, 2022년 1분기 2816억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 17.7% 증가하였습니다. 2021년 분기별로 보면 2분기 2435억원, 3분기 2759억원, 4분기 2653억원, 2022년 1분기 2816억원입니다.

영업이익 : 2020년 1040억원, 2021년 1888억원, 2022년 1분기 576억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 14.1% 증가하였습니다. 2021년 분기별로 보면 2분기 431억원, 3분기 506억원, 4분기 446억원, 2022년 1분기 576억원입니다.

재무상태표

자산은 2020년 7177억원, 2021년 8299억원, 2022년 1분기 8377억원으로 증가하였습니다.

부채는 2020년 2093억원, 2021년 1778억원, 2022년 1분기 1518억원으로 감소하였습니다.

자본은 2020년 5085억원, 2021년 6522억원, 2022년 1분기 6859억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2020년 1384억원, 2021년 1319억원, 2022년 1분기 -260억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2020년 -164억원, 2021년 -531억원, 2022년 1분기 -95억원으로 영업활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 -164억원, 2020년 -1004억원, 2021년 -5억원, 2022년 1분기 억원으로 영업활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.84로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2020년 168억원, 2021년 622억원으로 CAPEX가 좋습니다. 2022년은 609억원으로 추정됩니다.

FCF(미래현금흐름) : 2020년 1216억원, 2021년 697억원으로 CAPEX가 좋습니다. 2022년은 1375억원으로 추정됩니다.

기업실적분석

부채비율 : 2020년 약 41%, 2021년 약 27%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2020년 약 147%, 2021년 약 192%로 증가하고 있으며, 표준(100%)보다 높아 당좌비율이 안정적입니다.

유보율 : 2020년 약 12,225%, 2021년 약 15,654%로 증가하고 있으며, 표준(100%)보다 높아 유보율이 안정적입니다.

2022년 기대되는 적정주가(ROE x EPS) = 25.58 x 23,717원으로, 적정주가의 가격은 600,000원으로 평가됩니다.

2022년 기대되는 적정시총(ROE x 영업이익) = 25.58x 2348억원으로, 그 합산은 6조 61억원입니다. 적정주가 대비 약 250% 저평가입니다.

차트 및 총평

솔브레인의 2022년 영업이익은 2348억원으로 추정됩니다. 현재(22. 7. 21) 시가총액은 1조 7432억원으로 멀티플 7입니다.

목표주가는 350,000원입니다.

매매포인트

솔브레인의 주가는 20년 11월 반등하여 21년 7월 최고 372,600원을 찍고 조정을 받았습니다.

매수적정가는 225,000원이하 입니다.

추정평균단가(22년 7월 21일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 솔브레인 | 223,900원 | 248,358원 | 246,295원 | 250,341원 |

'주식 > 코스닥' 카테고리의 다른 글

| 서부T&D (006730) : 관광호텔업, 물류시설 운영업, 석유류 판매업 관련주(22.7.28업뎃) (1) | 2022.07.28 |

|---|---|

| 엘비세미콘 (061970) : 시스템반도체 관련주(22.7.27업뎃) (1) | 2022.07.27 |

| 헥토이노베이션 (214180) : 핀테크, 모바일콘텐츠, 보안주, 마이데이터, 인터넷은행(22.7.19 업뎃) (1) | 2022.07.19 |

| 티플랙스 (081150) : 스테인리스 티타늄, 니켈합금 관련주(22.7.14업뎃) (1) | 2022.07.14 |

| 에스티아이 (039440) : LCD장비, 반도체 장비, 3D 프린터 관련주(22.7.12업뎃) (1) | 2022.07.12 |

댓글