목차 |

홈페이지

HAESUNG DS

FAMILY SITE | 06178, 508 (2) 8 | : 070.4761.0000 <!-- | e-mail : webmaster@haesungds.net --> copyright 2022 haesungds. all rights reserved. Design by HandsomeFISH

www.haesungds.co.kr

기업소개

당사는 반도체 재료사업을 영위하고 있으며, 보다 구체적으로는 반도체를 생산하는데 필요한 패키징 재료이자 구조재료인 반도체 Substrate를 생산하는 반도체 후공정 사업을 영위하는 업체라고 할 수 있습니다. 이러한 반도체 Substrate는 사용되는 원재료 등에 따라 리드프레임과 Package Substrate로 구분할 수 있으며, 이 중 리드프레임은 제품 구조의 성형방법 및 가공방법에 따라 SLF(Stamped IC Lead Frame)와 ELF(Etched IC Lead Frame)로 구분됩니다.

반도체 재료산업의 최전방 산업인 전자제품 시장은 세계 경기 흐름에 따라 호황과 불황을 반복해 왔습니다. 반도체 재료산업 역시 최종 납품처인 종합반도체업체(IDM: Integrated Device manufacturer)의 현황에 민감하게 영향을 받기에, 개별 반도체 재료업체의 영업변동성은 전방산업의 변동성에 크게 영향을 받고 있습니다. 그러나 최근에는 반도체 사용기기가 다변화되고 기기당 반도체가 차지하는 비중이 높아지면서 과거에 비해 수요변동성이 축소되고 있으며, 당사는 경기 변동에 상대적으로 영향을 적게 받는 선도 반도체 회사와의 파트너쉽을 더욱 공고히 함으로써 경기변동에 따른 영향을 최소화 하고 있습니다.

반도체 재료산업은 제품의 성능이 반도체 전체의 성능에 크게 연관되어 있기 때문에 신규 경쟁자의 진입장벽이 높다는 특징이 있습니다. 당사는 높은 품질 신뢰성 및 독자적인 PPF 도금 기술을 바탕으로 2019년 기준 ELF 세계 1위, SLF 세계 5위를 달성하는 등 세계 반도체 Substrate 시장을 선도하고 있습니다(SEMI Industry Reasearch and Statistics/TECHCET, 2020년 4월). 특히 사람의 생명과 직결되어 엄격한 품질을 요구하는 자동차용 반도체 재료 부문에서 지속적인 성장을 이어가는 등 차별화된 사업경쟁력을 보유하고 있습니다. 당사는 이러한 차별적인 경쟁력을 기반으로 변화하는 경영환경을 면밀히 분석하여 선제적인 대응책을 강구하는 동시에 생산활동과 영업활동 등 각 분야에 걸쳐 진취적이고 적극적인 경영전략을 실천하여 당분기(2022.1.1~2022.3.31) 중 연결재무제표 기준으로 매출 1,996억원, 영업이익 483억원의 경영실적을 달성하였습니다.

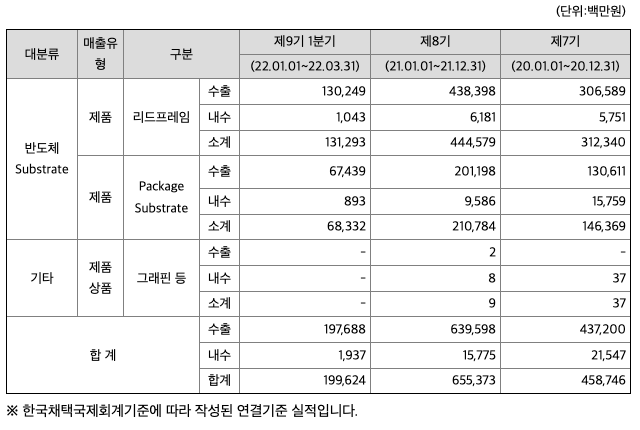

당사가 거래하는 주요 종합반도체업체(IDM: Integrated Device manufacturer)와 조립외주업체(OSAT: Outsourced Semiconductor Assembly & Test) 대부분이 인건비 경쟁력이 유리한 중국과 동남아시아에 생산공장을 두고 있기 때문에 당사의 매출 중 대부분이 수출 매출이며, 제품별 매출비중은 리드프레임이 약 66%, Package Substrate가 약 34% 수준입니다.

이러한 글로벌 영업활동에 영위에 따라 발생가능한 환리스크를 최소화 하기 위해 당사는 수출입 등의 경상거래 및 예금, 차입 등의 자금거래시 현지통화로 거래하거나 입금 및 지출통화를 일치시키고 외화 채권의 Nego 등의 노력을 하고 있습니다. 더하여 보다 체계적이고 효율적인 외환리스크 관리를 위하여 외환리스크 관리규정과 별도의 전담 인원을 배치하고 있습니다. 또한 당사는 제품생산에 필요한 원소재의 시세 변동 리스크를 최소화하기 위해 제품 판매가격에 원소재 시세를 연동하는 방법 등의 탄력적인 경영전략을 운용하고 있습니다.

당사는 현재에 안주하지 않고 시장 수요에 적극적으로 대응할 수 있는 생산능력을 확보하기 위해 지속적인 투자를 실시하는 동시에, 차별적 기술 경쟁력을 강화 및 확보하기 위한 연구개발활동을 이어가고 있습니다. 또한 환경규제에 적극 대응하는 등 지속가능경영을 위한 ESG 경영활동 역시 강화해 가고 있습니다.

*** 주요 제품 및 서비스

당사는 반도체 Substrate 단일 사업부문으로 당사의 주요 제품 및 서비스를 품목별로 세분화하여 요약하면 아래와 같습니다.

***매출실적

당사는 주로 당사 영업조직을 활용한 직접 영업을 통해 판매를 실시하고 있으며, 당사의 중국법인 및 각국에 위치한 에이전트는 현지에서 고객 밀착대응 및 C/S활동을 담당하고 있습니다. 또한 당사는 매출확대를 위해 고부가가치 제품에 집중하는 전략을 중심으로 판매를 추진하고 있습니다. 당사 리드프레임의 주요 매출처는 Infineon, ST Micro, NXP 등의 종합반도체업체(IDM: Integrated Device manufacturer)와 ASE, Amkor, SPIL, STATS CHIPPAC, UTAC 등의 조립외주업체(OSAT: Outsourced Semiconductor Assembly & Test) 등이 있습니다. 더하여 Package Substrate의 주요 매출처인 삼성전자, SK하이닉스 등은 국내 및 중국 등에 공장을 두고 당사와 지속적인 거래를 이어가고 있습니다. 단, 매출처별 매출액 비중은 회사의 경쟁적 지위를 위협할 수 있기에 기재를 생략합니다.

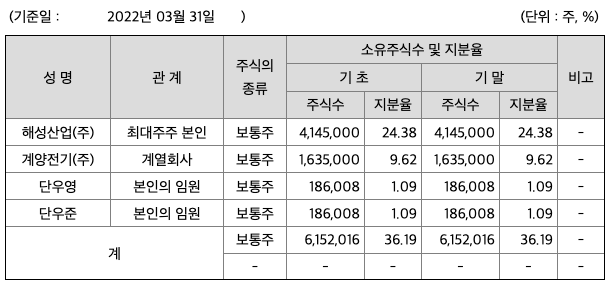

주주에 관한 사항

포괄손익계산서

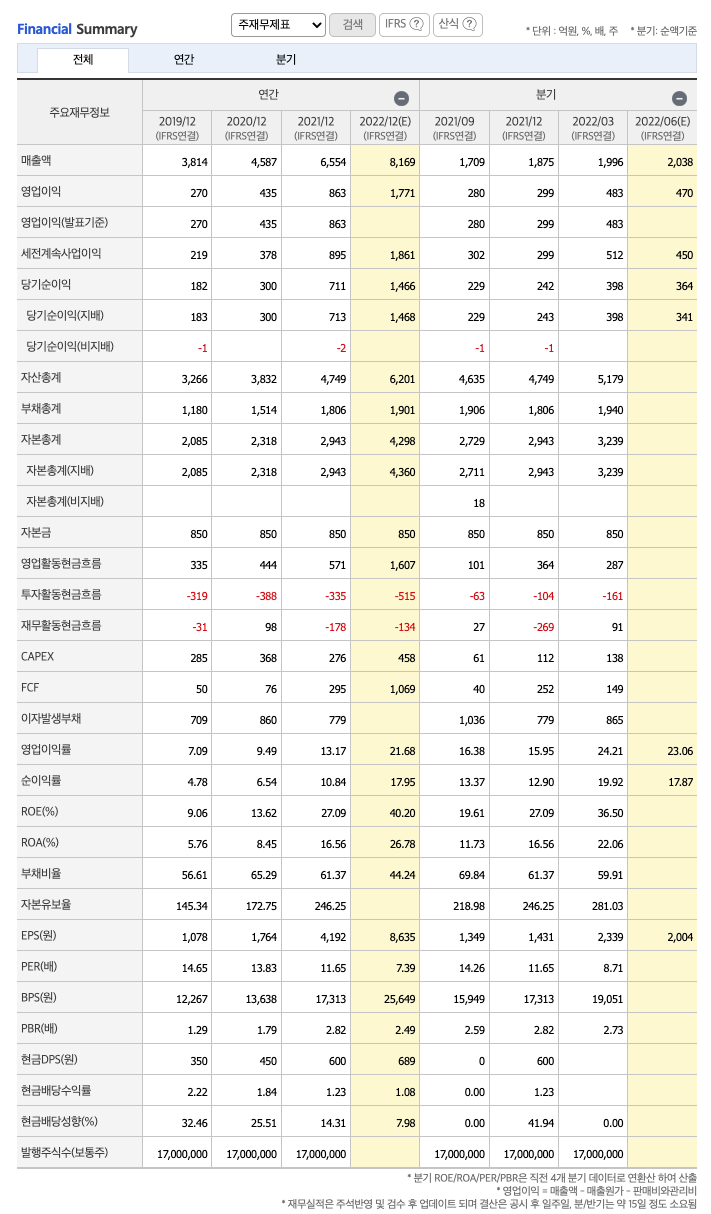

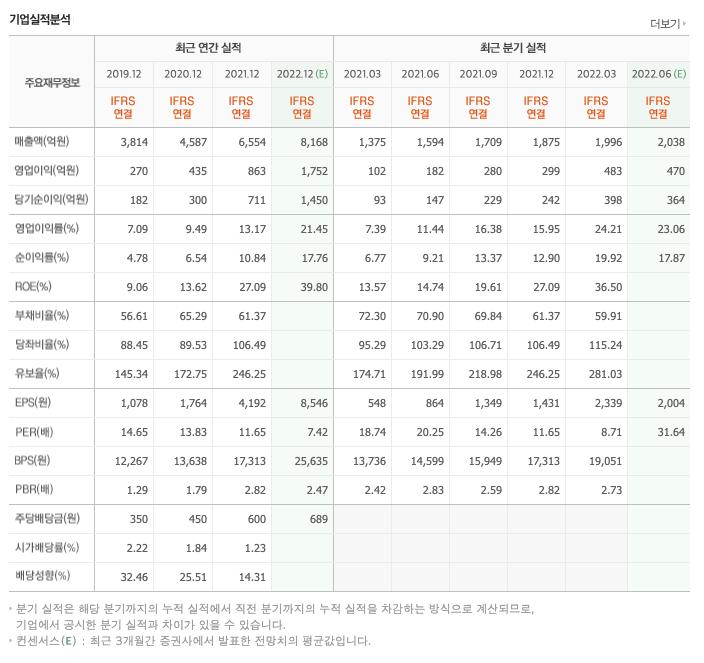

매출액 : 2019년 3814억원, 2020년 4587억원, 2021년 6554억원, 2022년 1분기 1996억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 45.2% 증가하였습니다. 2021년 분기별로 보면 2분기 1594억원, 3분기 1709억원, 4분기 1875억원, 2022년 1분기 1996억원입니다.

영업이익 : 2019년 270억원, 2020년 435억원, 2021년 863억원, 2022년 1분기 483억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 375.6% 증가하였습니다. 2021년 분기별로 보면 2분기 182억원, 3분기 280억원, 4분기 299억원, 2022년 1분기 483억원입니다.

재무상태표

자산은 2019년 3266억원, 2020년 3832억원, 2021년 4749억원, 2022년 1분기 5179억원으로 증가하였습니다.

부채는 2019년 1180억원, 2020년 1514억원, 2021년 1806억원, 2022년 1분기 1940억원으로 증가하였습니다.

자본은 2019년 2085억원, 2020년 2318억원, 2021년 2943억원, 2022년 1분기 3239억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 335억원, 2020년 444억원, 2021년 571억원, 2022년 1분기 287억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 -319억원, 2020년 -388억원, 2021년 -335억원, 2022년 1분기 -161억원으로 영업활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 -31억원, 2020년 98억원, 2021년 -178억원, 2022년 1분기 97억원으로 2019년과 2021년의 영업활동 현금흐름은 마이너스이고, 2020년과 2022년 1분기의 재무활동 현금흐름음 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.27로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 억원, 2020년 억원, 2021년 억원으로 CAPEX가 좋습니다. 2022년은 억원으로 추정됩니다.

FCF(미래현금흐름) : 2019년 억원, 2020년 억원, 2021년 억원으로 CAPEX가 좋습니다. 2022년은 억원으로 추정됩니다.

매출총이익률 : 2017년 약 18%, 2018년 약 15%, 2019년 약 14%, 2020년 약 16%, 2021년 약 20%입니다.

영업이익률 : 2017년 약 10%, 2018년 약 7%, 2019년 약 7%, 2020년 약 9%, 2021년 약 13%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 14%, 2018년 약 11%, 2019년 약 9%, 2020년 약 13%, 2021년 약 27%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2017년 약 8%, 2018년 약 6%, 2019년 약 5%, 2020년 약 8%, 2021년 약 16%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 300원, 2018년 300원, 2019년 350원, 2020년 450원, 2021년 600원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.82배, 2018년 2.32배, 2019년 2.22배, 2020년 1.84배, 2021년 1.23배로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 21%, 2018년 24%, 2019년 32%, 2020년 25%, 2021년 14%으로 전년동기 감소하였습니다.

총자산회전율 : 2019년 약 3265억원, 2020년 약 3832억원, 2021년 약 4749억원이고, 회전율은 2019년 약 1%, 2020년 약 1%, 2021년 약 1%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2019년 약 653억원, 2020년 약 787억원, 2021년 약 1304억원이고, 회전율은 2019년 약 6%, 2020년 약 6%, 2021년 약 6%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2019년 약 483억원, 2020년 약 647억원, 2021년 약 886억원이고, 회전율은 2019년 약 8%, 2020년 약 8%, 2021년 약 8%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 58일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 42일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 16일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 84일로 현금운영입니다.

기업실적분석

부채비율 : 2019년 약 56%, 2020년 약 65%, 2021년 약 61%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2019년 약 88%, 2020년 약 89%, 2021년 약 106%로 증가하고 있으며, 표준(100%)보다 높아 당좌비율이 안정적입니다.

유보율 : 2019년 약 145%, 2020년 약 172%, 2021년 약 246%로 증가하고 있으며, 표준(100%)보다 낮아 유보율이 안정적이지 않습니다.

2022년 기대되는 적정주가(ROE x EPS) = 39.8x 8546원으로, 적정주가의 가격은 340,000원으로 평가됩니다.

2022년 기대되는 적정시총(ROE x 영업이익) = 39.8x 1752억원으로, 그 합산은 6조 9729억원입니다. 적정주가 대비 약 200% 저평가입니다.

차트 및 총평

해성디에스의 2022년 영업이익은 1752억원으로 추정됩니다. 현재(22. 6. 29) 시가총액은 1조 846억원으로 멀티플 6입니다.

목표주가는 90,000원입니다.

매매포인트

해성디에스의 주가는 22년 4월 급등하여 최고 74,700원을 찍고 조정을 받았습니다.

매수적정가는 58,000원이하 입니다.

추정평균단가(22년 6월 29일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 해성디에스 | 63,300원 | 65,801원 | 66,271원 | 65,177원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 두산퓨얼셀 (336260) : 수소차, 수소 충전소 관련주(22.7.7업뎃) (1) | 2022.07.07 |

|---|---|

| 대덕전자 (353200) : PCB, 갤럭시 부품주, 5G, 스마트폰 관련주(22.7.6 업뎃) (2) | 2022.07.07 |

| 에스엘 (005850) : 자동차부품 관련주(22.6.28 업뎃) (1) | 2022.06.28 |

| LS전선아시아 (229640) : 전선, 전력설비, 5G, 지주사 관련주(22.6.23업뎃) (1) | 2022.06.23 |

| 국도화학 (007690) : 에폭시수지, 원자재, 화학 관련주(22.6.8업뎃) (1) | 2022.06.08 |

댓글