목차 |

홈페이지

LS전선아시아

LS-VINA HV, LV/MV, 가공선, 소재외 전선의 기초소재인 CU/AL ROD 부터 230kV 초고압 대도시 송전 지중라인까지 ASEAN Top Tier 전력 메이커로 도약하고 있습니다. 자세히 보기 LSCV UTP, 광케이블 , LV UTP, 차폐,

www.lscnsasia.co.kr

기업소개

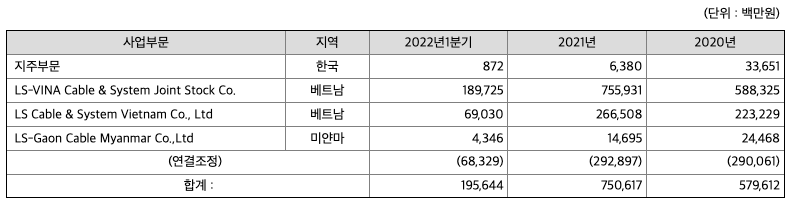

당사는 외국기업의 사업 활동을 지배하는 지주회사로 주 수입원은 지배하는 자회사들로부터 받는 배당금 및 용역 제공에 따른 수익 등이 있으며, 2015년 6월 30일 지배기업인 LS전선(주)로부터 베트남의 LS-VINA Cable & System Joint Stock Co. 및 LS Cable & System Vietnam Co., Ltd. 지분을 현물출자 받았습니다.

1996년 베트남 하이퐁에 설립된 LS-VINA Cable & System Joint Stock Co.는 전력선(초고압,중압,저압, 가공선, 빌딩와이어 등) 및 소재(Cu Rod, Al Rod) 생산을 주력으로 전선류를 제조하고 있으며, 베트남 내 1위 전력케이블 생산업체입니다. 베트남 전력시장의 성장과 도시화율이 높아질수록 전력케이블의 지중화 사업과 고부가 제품의 수요가 증가하고 있으며, 베트남 로컬 경쟁사 대비 제품의 품질과 원가 경쟁력우위를 바탕으로 지속적으로 매출과 이익이 향상되고 있습니다. 또한, 베트남 신재생에너지 시장의 성장속에 당사는 베트남 풍력시장을 선점하여 향후 고부가 시장의 확대로 인한 지속적인 수혜를 받을 것으로 예상됩니다.

베트남 전력시장의 지속적인 성장속에 베트남 남부 전력시장에 대응하고자, 2006년도 베트남 호치민 인근 동나이공단에 설립된 LS Cable & System Vietnam Co., Ltd는 전력선(중압,저압,빌딩와이어 등) 및 통신선(UTP, 광케이블), 버스덕트(Busduct) 생산 등의 사업을 영위하고 있습니다. 베트남 남부 전력시장이 본격적으로 성장하면서 통신선과 저압 전력선 위주의 제품에서 2018년 설비투자를 통해 중압케이블, 버스덕트 등 사업을 확대하며 매출을 확대하고 있습니다. 통신부문은 통신선의 주요 시장인 북미시장의 초고속 5G 통신망 투자 등, 최근 대규모 인프라 투자를 진행하면서 고부가 통신선의 본격적인 매출 확대와 수익성 개선이 진행되고 있습니다.

베트남에서의 LS-VINA Cable & System Joint Stock Co. 의 성장을 바탕으로 미얀마 시장을 선점하고자 2015년도에 LS-Gaon Cable Myanmar Co.,Ltd. 를 설립하였고, 미얀마에서 젼력선(가공선, 저압)을 생산하고 있습니다. 2018년 초도매출 약 44백만원 이후 매년 약 100억원씩 매출을 확대시켜 2022년도는 흑자전환이 예상되었으나, 2021년도 초 발발한 미얀마 군부 쿠데타 영향으로 인해 현재까지 실적성장이 다소 저조한 상황입니다. 다만, 미얀마 시장이 향후 안정된다면, 제2의 LS- VINA Cable & System Joint Stock Co.의 역할을 하며 미얀마 NO.1 케이블 생산업체가 될 것으로 전망됩니다.

***주요 제품 및 서비스

당사는 베트남에 전력케이블 생산법인인 LS-VINA Cable & System Joint Stock Co.와 전력및 통신케이블 생산법인인 LS Cable & System Vietnam Co., Ltd를 종속회사를 두고, 미얀마에 LS-Gaon Cable Myanmar Co.,Ltd와 LS-Gaon Cable Myanmar Trading Co., Ltd.를 종속회사로 두고 있는 외국기업지배지주회사로서, 각 종속회사의 주요 제품 및 서비스에 관한 사항은 하기와 같습니다.

***매출실적

주주에 관한 사항

포괄손익계산서

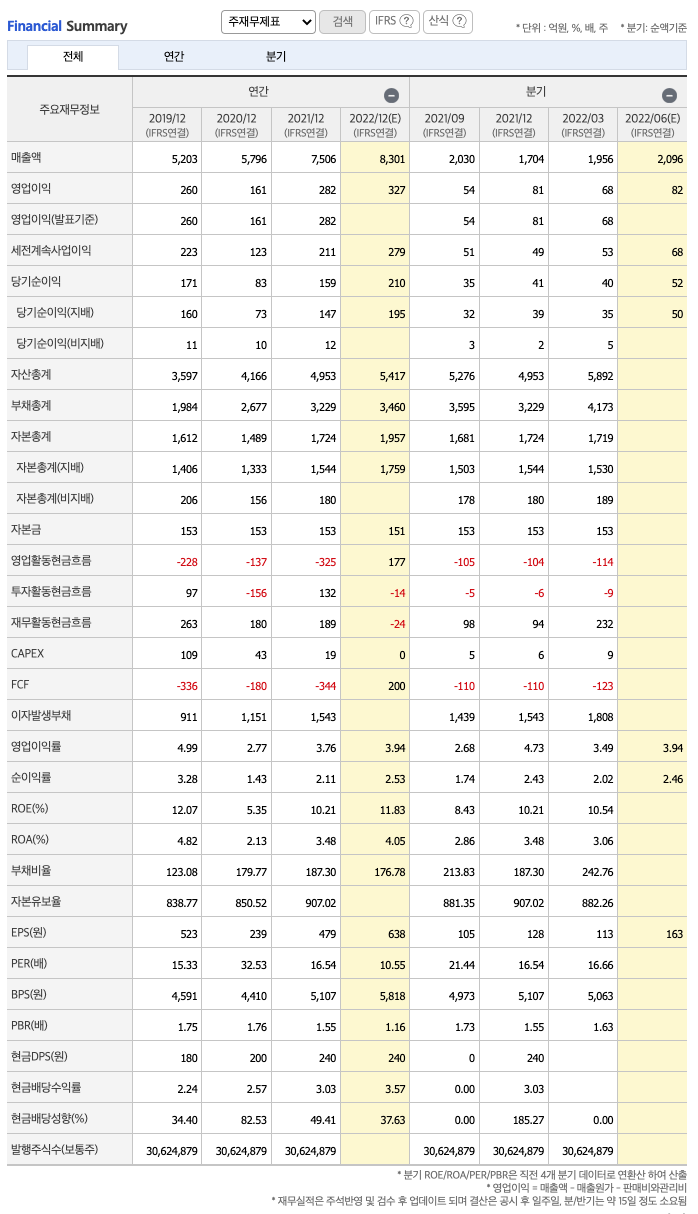

매출액 : 2019년 5203억원, 2020년 5796억원, 2021년 7506억원, 2022년 1분기 1956억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 19.9% 증가하였습니다. 2021년 분기별로 보면 2분기 2141억원, 3분기 2030억원, 4분기 1704억원, 2022년 1분기 1956억원입니다.

영업이익 : 2019년 260억원, 2020년 161억원, 2021년 282억원, 2022년 1분기 68억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 12.7% 증가하였습니다. 2021년 분기별로 보면 2분기 87억원, 3분기 54억원, 4분기 81억원, 2022년 1분기 68억원입니다.

재무상태표

자산은 2019년 3597억원, 2020년 4166억원, 2021년 4953억원, 2022년 1분기 5892억원으로 증가하였습니다.

부채는 2019년 1984억원, 2020년 2677억원, 2021년 3229억원, 2022년 1분기 4173억원으로 증가하였습니다.

자본은 2019년 1612억원, 2020년 1489억원, 2021년 1724억원, 2022년 1분기 1719억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 -228억원, 2020년 -137억원, 2021년 -325억원, 2022년 1분기 -114억원으로 영업활동 현금흐름이 원활하지 않습니다.

투자활동 현금흐름 : 2019년 97억원, 2020년 -156억원, 2021년 132억원, 2022년 1분기 -9억원으로 2020년과 2022년 1분기 영업활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 263억원, 2020년 180억원, 2021년 189억원, 2022년 1분기 232억원으로 영업활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.04로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 109억원, 2020년 43억원, 2021년 19억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2019년 -336억원, 2020년 -180억원, 2021년 -344억원으로 CAPEX가 좋지 않습니다. 2022년은 200억원으로 추정됩니다.

매출총이익률 : 2017년 약 9%, 2018년 약 8%, 2019년 약 9%, 2020년 약 8%, 2021년 약 8%입니다.

영업이익률 : 2017년 약 4%, 2018년 약 4%, 2019년 약 4%, 2020년 약 2%, 2021년 약 3%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 10%, 2018년 약 8%, 2019년 약 12%, 2020년 약 5%, 2021년 약 10%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2017년 약 5%, 2018년 약 3%, 2019년 약 4%, 2020년 약 2%, 2021년 약 3%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 160원, 2018년 160원, 2019년 180원, 2020년 200원, 2021년 240원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 2.54배, 2018년 2.84배, 2019년 2.24배, 2020년 2.57배, 2021년 3.03배로 전년동기 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 38%, 2018년 49%, 2019년 34%, 2020년 82%, 2021년 49%으로 전년동기 감소하였습니다.

총자산회전율 : 2019년 약 3596억원, 2020년 약 4165억원, 2021년 약 4952억원이고, 회전율은 2019년 약 1%, 2020년 약 1%, 2021년 약 1%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2019년 약 873억원, 2020년 약 1301억원, 2021년 약 1452억원이고, 회전율은 2019년 약 5%, 2020년 약 5%, 2021년 약 5%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2019년 약 1155억원, 2020년 약 1201억원, 2021년 약 1863억원이고, 회전율은 2019년 약 4%, 2020년 약 4%, 2021년 약 4%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 66일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 74일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 53일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 87일로 현금운영입니다.

기업실적분석

부채비율 : 2019년 약 123%, 2020년 약 179%, 2021년 약 187%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2019년 약 67%, 2020년 약 68%, 2021년 약 63%로 감소하고 있으며, 표준(100%)보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2019년 약 838%, 2020년 약 850%, 2021년 약 907%로 증가하고 있으며, 표준(100%)보다 낮아 유보율이 안정적이지 않습니다.

2022년 기대되는 적정주가(ROE x EPS) = 11.83x 638원으로, 적정주가의 가격은 7500원으로 평가됩니다.

2022년 기대되는 적정시총(ROE x 영업이익) = 11.83x 327억원으로, 그 합산은 3868억원입니다. 적정주가 대비 약 50% 저평가입니다.

차트 및 총평

LS전선아시아의 2022년 영업이익은 327억원으로 추정됩니다. 현재(22. 6.23 ) 시가총액은 2061억원으로 멀티플 6입니다.

목표주가는 10,000원입니다.

매매포인트

LS전선아시아의 주가는 21년 3월 반등하여 21년 6월 최고 11,000원을 찍고 조정을 받았습니다.

매수적정가는 7000원이하 입니다.

추정평균단가(22년 6월 23일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| LS전선아시아 | 6770원 | 8321원 | 7995원 | 7987원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 해성디에스 (195870) : 반도체 재표, 부품 관련주(22.6.29 업뎃) (1) | 2022.06.29 |

|---|---|

| 에스엘 (005850) : 자동차부품 관련주(22.6.28 업뎃) (1) | 2022.06.28 |

| 국도화학 (007690) : 에폭시수지, 원자재, 화학 관련주(22.6.8업뎃) (1) | 2022.06.08 |

| 롯데관광개발 (032350) : 카지노, 여행 관련주(22.5.25업뎃) (1) | 2022.05.25 |

| 아이에스동서 (010780) : 리모델링, 인테리어, 건설 중소형 관련주(22.5.19업뎃) (2) | 2022.05.19 |

댓글