목차 |

홈페이지

한국자산신탁

www.kait.com

기업소개

당사는 2001년 3월 20일 법인을 설립하여 같은해 4월 4일 (구)신탁업법에 의거하여 신탁업 인가를 득한 후 업무를 개시하였으며, 개시 직후 "대한부동산신탁"("코레트신탁"으로 사명변경, 현재는 법인 청산) 및 "한국부동산신탁"(현재 법인 청산)으로부터 우량 자산(토지신탁 개발사업), 인력 및 전산설비 등을 양수하여 영업기반을 마련하였습니다. 이후 주택 개발 등의 토지신탁사업과 담보신탁, 대리사무 등의 비토지신탁 사업을 중점적으로 수주하여 신탁 사업영역을 확대해 왔으며, 이와 같은 부동산신탁사업 뿐만 아니라 리츠 AMC, PFV AMC 등 다양한 부문으로 업무 외연을 확장하였습니다. 또한 2012년 이후에는 캐피탈 및 자산운용사 등의 금융 자회사 설립을 통해, 신탁/리츠/대출/투자/자산운용을 모두 아우르는 부동산금융 토탈 서비스를 제공하면서 종합 부동산 금융회사로서 면모를 갖추었습니다.

주주에 관한 사항

포괄손익계산서

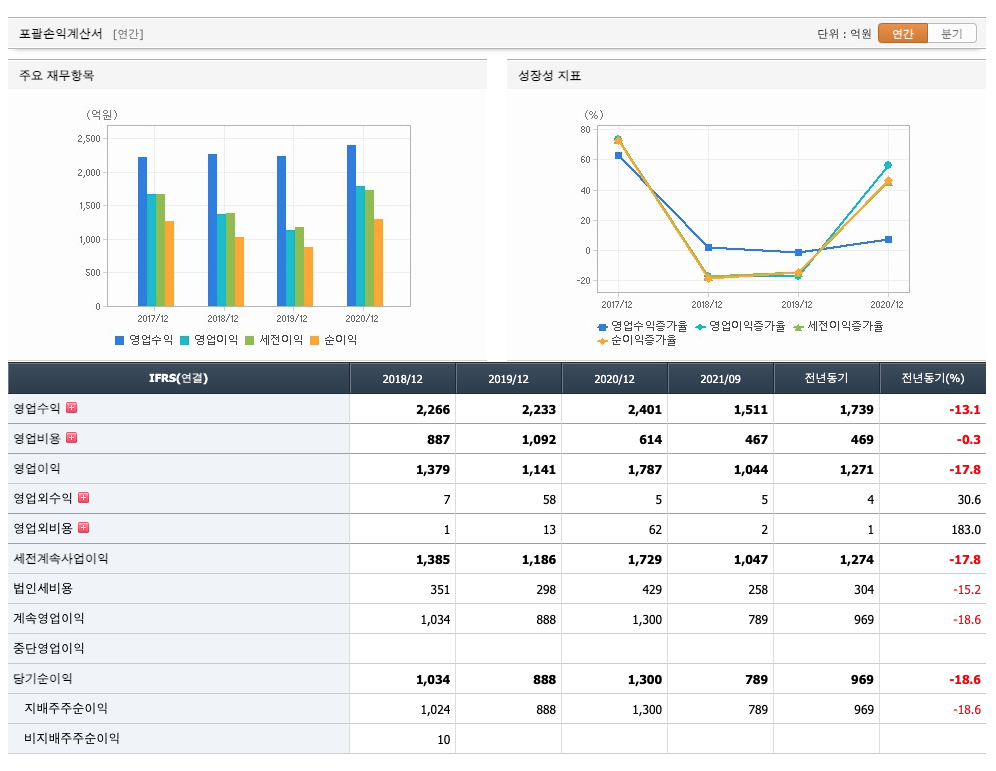

매출액 : 2018년 2266억원, 2019년 2233억원, 2020년 2401억원, 2021년 1,2,3분기 1511억원으로 전년동기대비 감소하였습니다. 2021년 3분기는 전년동기대비 -13.1% 감소하였습니다. 2020년 분기별로 보면 4분기 661억원, 2021년 1분기 529억원, 2분기 504억원, 3분기 477억원입니다.

영업이익 : 2018년 1379억원, 2019년 1186억원, 2020년 1729억원, 2021년 1,2,3분기 1047억원으로 전년동기대비 감소하였습니다. 2021년 3분기는 전년동기대비 -17.8% 감소하였습니다. 2020년 분기별로 보면 4분기 516억원, 2021년 1분기 334억원, 2분기 394억원, 3분기 316억원입니다.

재무상태표

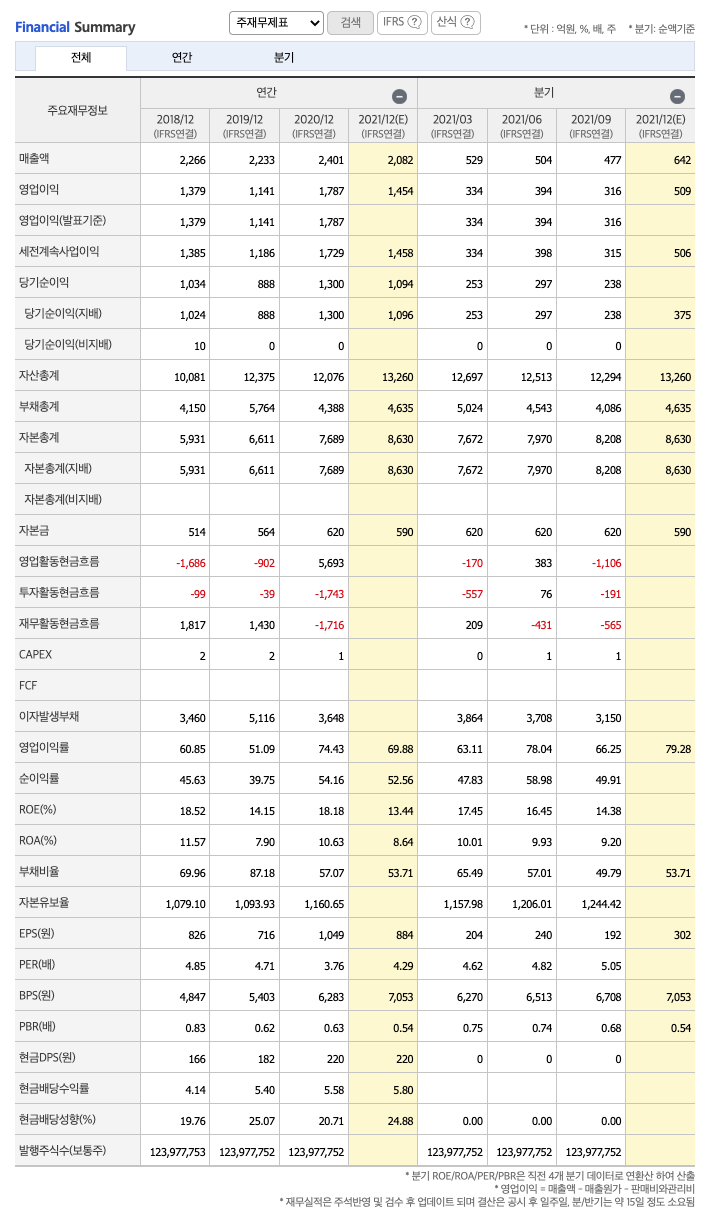

자산은 2018년 10,081억원, 2019년 12,375억원, 2020년 12,076억원, 2021년 1,2,3분기 12,294억원으로 증가하였습니다.

부채는 2018년 4150억원, 2019년 5764억원, 2020년 4388억원, 2021년 1,2,3분기 4086억원으로 감소하였습니다.

자본은 2018년 5931억원, 2019년 6611억원, 2020년 7689억원, 2021년 1,2,3분기 8208억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -1686억원, 2019년 -902억원, 2020년 5693억원, 2021년 1,2,3분기 -893억원으로 2020년의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -99억원, 2019년 -39억원, 2020년 -1743억원, 2021년 1,2,3분기 -672억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 1817억원, 2019년 1430억원, 2020년 -1716억원, 2021년 1,2,3분기 -786억원으로 2018년과 2019년의 재무활동 현금흐름은 플러스이고, 2020년과 2021년 3분기의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.11로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 2억원, 2019년 2억원, 2020년 1억원으로 CAPEX가 좋습니다.

매출총이익률 : 2016년 약 90%, 2017년 약 91%, 2018년 약 80%, 2019년 약 68%, 2020년 약 92%입니다.

영업이익률 : 2016년 약 70%, 2017년 약 74%, 2018년 약 60%, 2019년 약 51%, 2020년 약 74%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 22%, 2017년 약 27%, 2018년 약 18%, 2019년 약 14%, 2020년 약 18%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 15%, 2017년 약 18%, 2018년 약 11%, 2019년 약 7%, 2020년 약 10%이고, 총자산이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 171원, 2017년 189원, 2018년 207원, 2019년 228원, 2020년 220원으로 전년동기 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 2.19배, 2017년 2.46배, 2018년 4.14배, 2019년 5.4배, 2020년 5.58배으로 전년동기 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 23%, 2017년 14%, 2018년 19%, 2019년 25%, 2020년 20%으로 전년동기 감소하였습니다.

기업실적분석

부채비율 : 2018년 약 69%, 2019년 약 87%, 2020년 약 57%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

유보율 : 2018년 약 1079%, 2019년 약 1093%, 2020년 약 1160%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

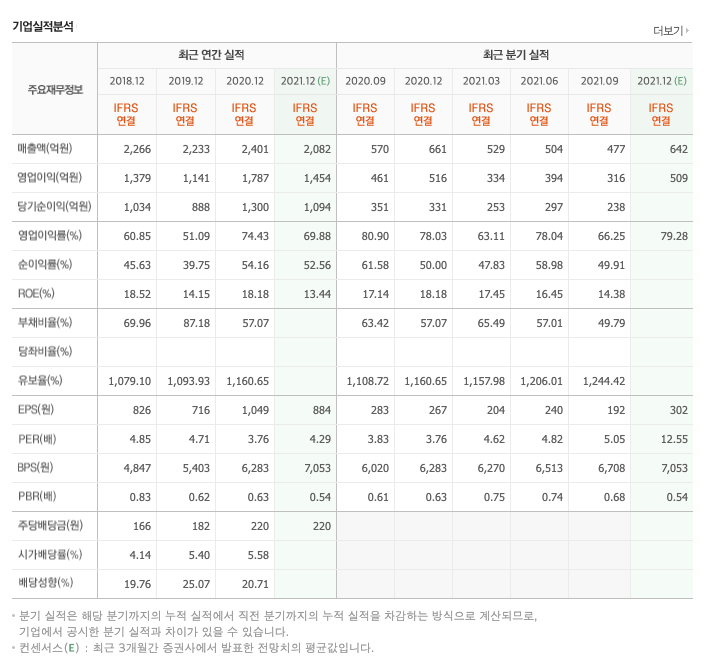

2021년 기대되는 적정주가(ROE x EPS) = 13.44x 884원으로, 적정주가의 가격은 11,800원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 13.44x 1454억원으로, 그 합산은 1조9541억원입니다. 적정주가 대비 약 200% 저평가입니다.

차트 및 총평

한국자산신탁의 2021년 영업이익은 1454억원으로 추정됩니다. 현재(21. 3. 5) 시가총액은 4767억원으로 멀티플 3입니다.

목표주가는 6,000원입니다.

매매포인트

한국자산신탁의 주가는 21년 3월 급등하여 21년 5월 최고 5400원을 찍고 조정을 받았습니다.

매수적정가는 3500원초반 입니다.

추정평균단가(22년 3월 5일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한국자산신탁 | 3845원 | 3980원 | 3970원 | 4081원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 이건산업 주가전망 (008250) : 온실가스, 탄소배출권, 조림사업, 리모델링, 인테리어 관련주(22.3.26업뎃) (1) | 2022.03.26 |

|---|---|

| 선진 주가전망 (136490) : 아프리카 돼지열병, 사료 관련주(22.3.15업뎃) (3) | 2022.03.15 |

| 제이에스코퍼레이션 주가전망 (194370) : 패션, 의류 관련주(22.3.3업뎃) (3) | 2022.03.03 |

| 한국카본 017960 : 세일가스, LNG, 항공기부품, 조선기자재 관련주(22.2.23업뎃) (1) | 2022.02.23 |

| TYM 주가전망 (002900) : 농업, 트렉터, 담배필터 관련주(22.2.22업뎃) (1) | 2022.02.22 |

댓글