목차 |

홈페이지

한국카본

카본(글라스)프리프레그, LNG 단열패널, 글라스페이퍼, 드라이필름 등 복합소재 및 복합소재부품 취급

www.hcarbon.com

기업소개

LNG INSULATION PANEL사업부문은 일시적 선박공급과잉 및 유가변동성에 의해침체되었던 해양 가스전, 미 셰일가스 수출 프로젝트들의 개발재개 움직임이 포착되고 있습니다. 이를 통한 북미 셰일가스 지역 및 호주, 아프리카의 LNG생산지로부터유럽, 아시아 및 신흥국으로의 LNG수입계약이 활발히 진행되고있으며, LNG관련 선박의 지속적인 발주증가가 진행되고 있습니다. 향후 선박연료 환경규제의 강화로 선박 연료에너지 패러다임도 기존의 HFO에서 친환경 에너지인 LNG연료로 대체가 예상되며, LNG연료선박과 관련하여 LNG벙커링시장도 점진적으로 개척 될 전망입니다. 탄소섬유/유리섬유 보합소재는 고강도, 고탄성을 특징으로 그 용도가 무한한 복합소재이며, 경량화 신소재로써 산업 다방면에 접목되고 있습니다. 현재에는 낚시대, 골프채, 스키 등 주로 스포츠레져용품에 많이 사용되고 있으나, 향후 항공우주사업을 비롯한 차량경량화사업, 전자, 건축, 철도차량, 수송사업, 풍력발전, 방위산업 등 산업전반에 걸쳐 사용량의 증대를 예측하고 있습니다.

LNG사업의 경우 국내 MARKⅢ / MARK FLEX 타입 LNG INSULATION PANEL 제작업체는 당사와 동성화인텍이 있으며, 당사와 동성화인텍 모두 삼성중공업과 현대중공업이 건조하는 MEMBRANE형 LNG운반선 화물창에 사용되는 INSULATION PANEL을 공급하고 있습니다. 당사는 LNG INSULATION PANEL의 2차 방벽인 RIGID TRIPLEX와 FLEXIBLE TRIPLEX를 국산화하여 MARKⅢ / MARK FLEX TYPE LNG INSULATION PANEL용 2차방벽을 일괄 공급할 수 있는 유일한 기업이며, 선주의 LNG선박 운영시 비용절감에 기여하는 자연기화율의 저감을 위해, 신기술을 적용한 R-PUF의 개발로 시장경쟁력을 강화하고 있습니다. 탄소섬유/유리섬유 복합소재사업 영위회사는 당사와 도레이첨단소재 등이 있으며, 글라스페이퍼 시장은 국내 안정적인 PVC바닥재 시장을 확보함으로서 안정적인 시장점유율을 유지하고 있습니다.

전 세계적으로 기후온난화, 이산화탄소 배출규제에 대한 대책이 중요한 과제로 대두됨에 따라 자동차를 중심으로 한 운송기관의 에너지 소비절감 대응책의 하나로써, 부품·소재의 경량화가 중시되고 있으며, 탄소섬유 등의 복합소재를 이용한 경량화 소재시장의 성장이 가속화 될 전망입니다. 당사는 기존 소재사업의 역량을 바탕으로, 경량화 부품·소재를 항공 및 차량경량화용으로 집중하여, 세계 유수의 기업들과 함께 기술력을 확보해나가고 있습니다. 향후 항공 및 차량경량화용 부품 및 소재로 신규 성장동력을 마련하여, 글로벌 복합소재업체로 도약을 준비하고 있습니다. 그린뉴딜 정책의 일환인 풍력발전기에 블레이드를 납품하고 있고, 최근 철도부품용으로도 납품을 시작하였으며, 미래 친환경 모빌리티용 150kW급 경량 전기추진시스템 핵심부품 개발 국책과제에 주관기업으로 참여하고 있습니다.

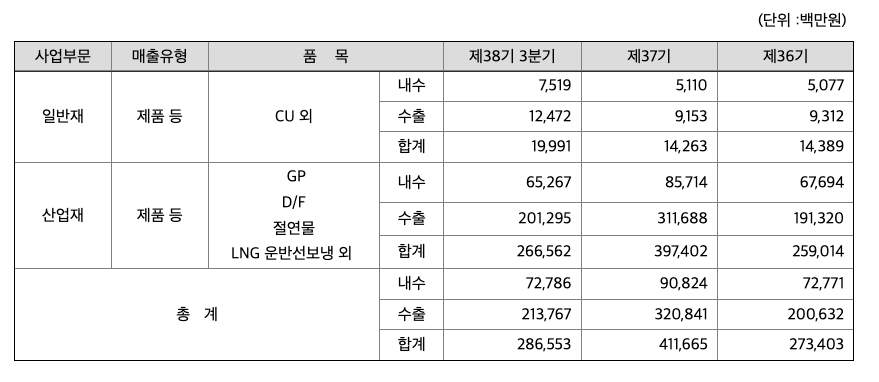

***주요 제품 등의 현황

***연결매출실적

주주에 관한 사항

포괄손익계산서

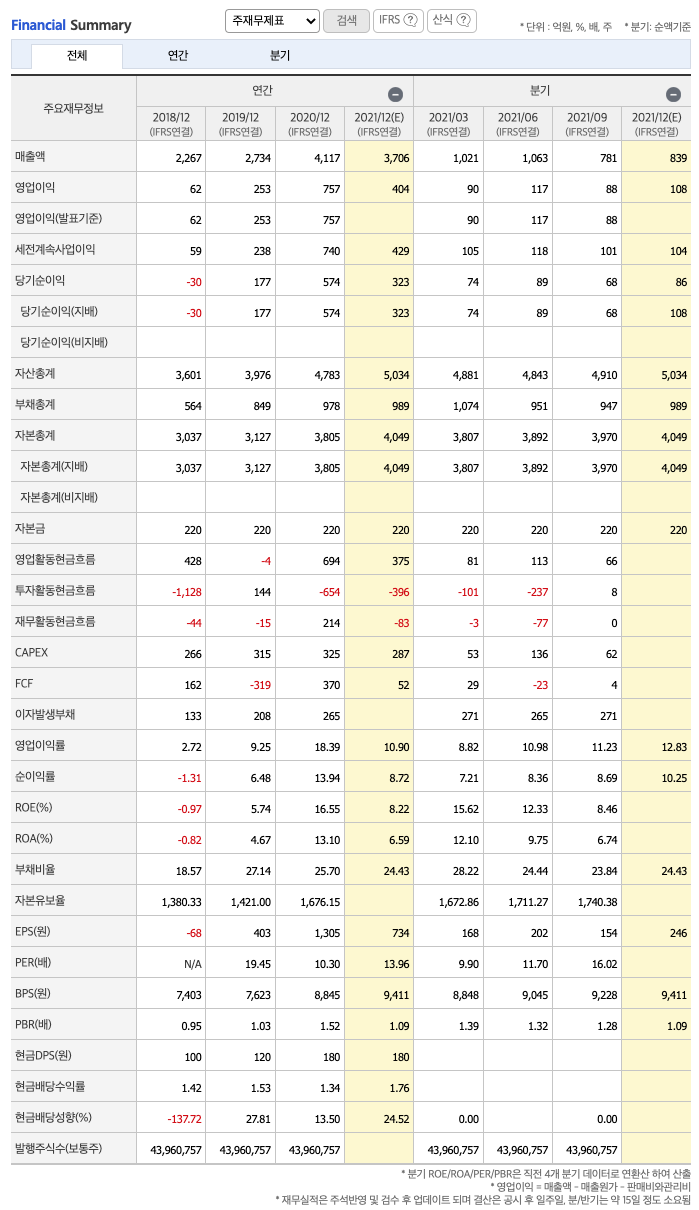

매출액 : 2018년 2267억원, 2019년 2734억원, 2020년 4117억원, 2021년 1,2,3분기 2866억원으로 전년동기대비 감소하였습니다. 2021년 3분기는 전년동기대비 -15.4% 감소하였습니다. 2020년 분기별로 보면 4분기 729억원, 2021년 1분기 1021억원, 2분기 1063억원, 3분기 781억원입니다.

영업이익 : 2018년 62억원, 2019년 253억원, 2020년 757억원, 2021년 1,2,3분기 295억원으로 전년동기대비 감소하였습니다. 2021년 3분기는 전년동기대비 -53.2% 감소하였습니다. 2020년 분기별로 보면 4분기 128억원, 2021년 1분기 90억원, 2분기 117억원, 3분기 88억원입니다.

재무상태표

자산은 2018년 3601억원, 2019년 3976억원, 2020년 4783억원, 2021년 1,2,3분기 4910억원으로 증가 하였습니다.

부채는 2018년 564억원, 2019년 849억원, 2020년 978억원, 2021년 1,2,3분기 947억원으로 감소하였습니다.

자본은 2018년 3037억원, 2019년 3127억원, 2020년 3805억원, 2021년 1,2,3분기 3970억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 428억원, 2019년 -4억원, 2020년 694억원, 2021년 1,2,3분기 260억원으로 2018년과 2020년과 2021년 3분기의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -1128억원, 2019년 144억원, 2020년 -654억원, 2021년 1,2,3분기 -330억원으로 2018년과 2020년과 2021년 3분기의 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -44억원, 2019년 -15억원, 2020년 214억원, 2021년 1,2,3분기 -81억원으로 2018년과 2019년과 2021년 3분기의 재무활동 현금흐름은 마이너스, 2020년의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.01로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 266억원, 2019년 315억원, 2020년 325억원으로 CAPEX가 좋습니다. 2021년은 287억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 162억원, 2019년 -319억원, 2020년 370억원으로 2018년과 2020년의 미래현금흐름이 좋습니다. 2021년은 52억원으로 추정됩니다.

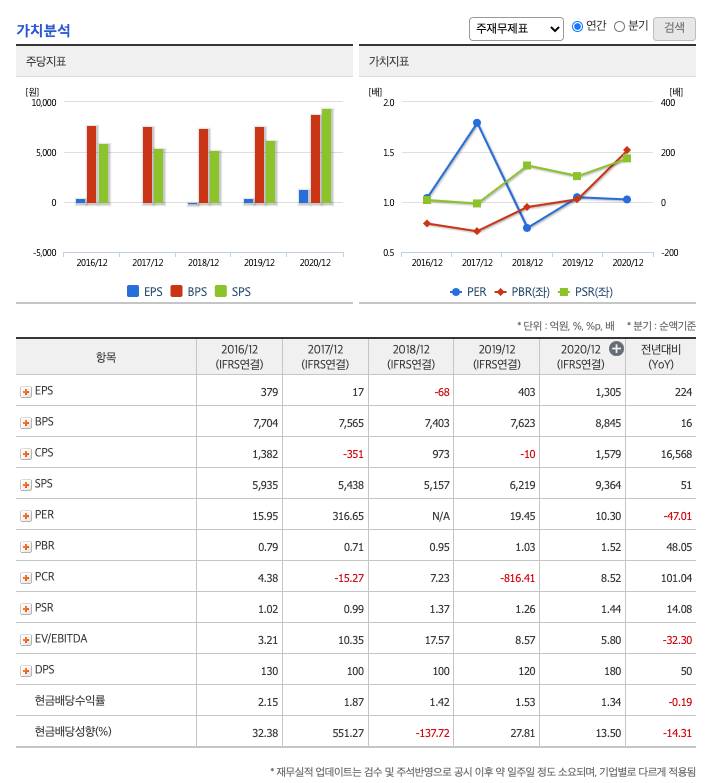

매출총이익률 : 2016년 약 19%, 2017년 약 11%, 2018년 약 11%, 2019년 약 17%, 2020년 약 25%입니다.

영업이익률 : 2016년 약 10%, 2017년 약 2%, 2018년 약 2%, 2019년 약 9%, 2020년 약 18%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 5%, 2017년 약 0.24%, 2018년 약 -0.97%, 2019년 약 5%, 2020년 약 16%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 4%, 2017년 약 0.2%, 2018년 약 -0.82%, 2019년 약 4%, 2020년 약 13%이고, 총자산이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 130원, 2017년 100원, 2018년 100원, 2019년 120원, 2020년 180원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 2.15배, 2017년 1.87배, 2018년 1.42배, 2019년 1.53배, 2020년 1.34배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 32%, 2017년 551%, 2018년 -137%, 2019년 27%, 2020년 13%으로 전년동기 감소하였습니다.

총자산회전율 : 2018년 약 3601억원, 2019년 약 3975억원, 2020년 약 4783억원이고, 회전율은 2018년 약 0.62%, 2019년 약 0.72%, 2020년 약 0.94%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 186억원, 2019년 약 298억원, 2020년 약 270억원이고, 회전율은 2018년 약 8%, 2019년 약 11%, 2020년 약 14%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 564억원, 2019년 약 871억원, 2020년 약 927억원이고, 회전율은 2018년 약 3%, 2019년 약 3%, 2020년 약 4%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 25일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 79일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 24일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 80일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 18%, 2019년 약 27%, 2020년 약 25%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 193%, 2019년 약 148%, 2020년 약 171%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1380%, 2019년 약 1421%, 2020년 약 1676%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 8.22x 734원으로, 적정주가의 가격은 6000원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 8.22x 404억원으로, 그 합산은 3320억원입니다. 적정주가 대비 약 40% 고평가입니다.

차트 및 총평

한국카본의 2021년 영업이익은 404억원으로 추정됩니다. 현재(21. 2. 23) 시가총액은 5055억원으로 멀티플 12입니다.

목표주가는 15,000원입니다.

매매포인트

한국카본의 주가는 20년 8월 급등하여 21년 1월 최고 14,750원을 찍고 조정을 받았습니다.

매수적정가는 11,000원이하 입니다.

추정평균단가(22년 2월 23일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한국카본 | 11,700원 | 11,078원 | 11,046원 | 11,567원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 한국자산신탁 주가전망 (123890) : 부동산, 건설, 건축 관련주(22.3.5업뎃) (2) | 2022.03.05 |

|---|---|

| 제이에스코퍼레이션 주가전망 (194370) : 패션, 의류 관련주(22.3.3업뎃) (3) | 2022.03.03 |

| TYM 주가전망 (002900) : 농업, 트렉터, 담배필터 관련주(22.2.22업뎃) (1) | 2022.02.22 |

| 케이카 주가전망 (381970) : 이커머스 플랫폼 관련주(22.2.15업뎃) (3) | 2022.02.15 |

| 현대중공업지주 주가전망 (267250) : 지주사 관련주(22.2.10업뎃) (1) | 2022.02.10 |

댓글