에스티아이 목차 |

홈페이지

Welcome to STI

Welcome to STI 저희 (주)에스티아이를 방문해 주셔서 감사합니다. 현재 홈페이지 리뉴얼 중입니다. 빠른 시일내에 찾아뵙겠습니다. 감사합니다. 2021.06.18 이후 접속횟수: 293

www.sti.co.kr

기업소개

세계 반도체 시장은 코로나19 사태에도 불구하고 성장을 이어갈 것으로 보입니다. 세계 반도체 리서치 기구 WSTS(World Semiconductor Trade Statistics)에 의하면 2020년 전 세계 반도체 시장 규모를 4,331억 4,500만달러로 전망하며, 2021년도에는 이보다 8.4% 증가한 4,694억 300만달러를 기록할 것이라고 전망했습니다.

반도체 제품 분류는 크게 정보를 저장할 수 있는 메모리반도체와 정보 저장 없이 연산이나 제어기능을 하는 시스템반도체(비메모리)로 구분할 수 있습니다. 한국에서는 메모리반도체 분야를 주로 하고 있으며, 메모리는 특정정보를 저장하고 이를 읽거나 내용을 바꿔 다시 넣을 수 있는 DRAM(Dynamic Random Access Memory)과 플래시메모리(flash memory)가 주류를 이루고 있습니다.

시스템반도체에는 마이크로프로세서(MPU), 마이크로컨트롤러(MCU), 디지털신호처리(DSP) 등 컴퓨터를 제어하는 마이크로칩과 논리소자(Logic IC), 아날로그 IC, 개별소자(discrete), 광반도체, 센서 등 다양하게 구성되어 있습니다. 시스템반도체와 메모리반도체의 차이는 다음과 같습니다.

세계 시스템반도체 시장은 4차 산업혁명의 영향으로 꾸준한 성장이 전망됩니다. 4차 산업혁명에 따른 서버 수요는 Data Center 기반의 Application 증가, IoT, Automotive, A.I, Robot 등이 수요 증가를 이끌며, 메모리 반도체 뿐만 아니라 시스템반도체의 성장을 주도하고 있기 때문입니다. 시스템반도체는 데이터를 단순히 저장만 하는 메모리 반도체와 달리 논리적인 정보 처리를 가능케 하는 반도체입니다. 시스템반도체가 데이터 수집→저장·가공→전송→연산·제어·학습·추론 등 전 과정에 활용되는 반도체라면, 인공지능반도체는 학습·추론 등 인공지능의 핵심 연산을 수행합니다. 시장 조사기관 가트너와 정보통신정책연구원에 따르면 시스템반도체 시장 규모는 오는 2030년 3,769억 달러(약 432조 8천억원)에 이를 것으로 전망되며, 이중 인공지능반도체 시장은 30% 비중의 1,179억 달러(약 135조 4천억원)까지 성장할 것으로 전망하고 있습니다.

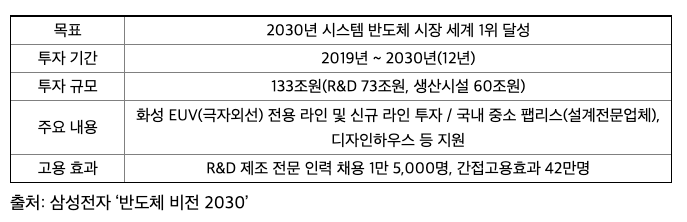

글로벌 기업들도 다양한 투자를 진행하고 있습니다. SK하이닉스는 미국 인텔사의 낸드 사업 부문 전체를 10조 3천억원에 인수하며 메모리 반도체 중 D램에 이어 낸드 부문 강화를 위해 적극적인 투자를 이어가는 한편, 파운드리(반도체 수탁생산) 투자 확대 가능성이 제기되고 있습니다. 글로벌 메모리 반도체 분야 세계 1위 기업인 삼성전자 역시 2030년까지 133조원을 투자하여 시스템반도체 분야의 세계 1위를 달성하겠다는 비전을 발표했습니다. 삼성전자는 이를 달성하기 위해 오는 6월 최대 50조원 규모의 경기 평택 3공장(P3) 투자를 발표할 예정입니다. 시스템반도체에 대한 삼성전자가 진행하는 투자 계획 중 주요 내용은 다음과 같습니다.

한편 시스템반도체 GPU 전문 기업 엔비디아가 반도체 설계자산(IP) 전문기업 ARM을 인수하면서 GPU에 이어 CPU 아키텍처를 품으며, 자체 아키텍처를 보유한 인텔과 동일한 지위를 갖게 되었습니다. 미국의 AMD 역시 AI 반도체라 불리는 NPU의 핵심 구조인 FPGA 분야에서 세계 최고 수준의 기술력을 가진 자일링스(Xilinx)를 인수하며 AI분야의 강화하며, 반도체 업계에서 M&A 열기를 더했습니다. 위와 같은 상황 속에서 반도체 제조 장비 시장도 꾸준한 성장을 보일 것으로 전망됩니다. 글로벌 반도체 제조 장비 시장은 국제반도체장비재료협회 . SEMI는 2020년 글로벌 반도체 제조 장비 매출이 688억 달러를 기록할 것으로 보고, 2021년에는 721억 달러, 2022년에는 761억 달러 규모로 성장세를 이어갈 것으로 전망했습니다. 특히 2021년과 2022년은 한국이 메모리 회복과 투자 증가를 바탕으로 반도체 장비 투자에서 세계 시장을 선도해 나갈 것으로 분석했습니다. SEMI가 예측하는 세계 반도체 장비 시장 규모는 다음과 같습니다.

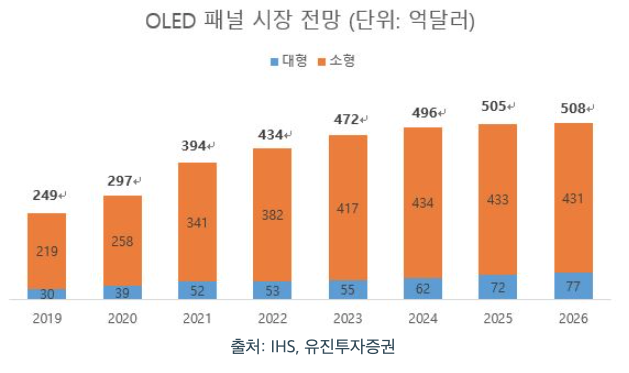

세계 디스플레이 시장은 2020년도 1,228억달러에서 2027년 1,452억 달러로 연평균 2.42% 성장이 예상됩니다. 2020년, 2021년에는 노트북·태블릿 등의 IT패널에 대한 수요로 시장규모가 증가하지만, 차후 디스플레이 시장에서 LCD 패널은 축소될 것으로 전망됩니다. 반면, OLED 시장은 높은 성장을 보여 2020년 OLED는 24.1%에서 2027년 33.3%로 확대가 전망됩니다.

2020년 43억 달러에서 2027년 87억달러로 연간 10.6%의 성장을 보일 것으로 전망되며, 특히 전기차의 발전과 함께 차량용 디스플레이 시장에서의 성장이 주목됩니다. 중소형OLED 패널은 스마트폰용 패널 수요 증가가 시장규모를 이끌 것으로 전망됩니다. 한편, 중국 업체들의 공격적인 증설로 중소형OLED 패널 시장점유율에 변동이 있을 것으로 예상됩니다. 중국 업체들은 시장 진출 4년만인 2020년에는 13.9%까지 영향력을 높였습니다. 국가지원을 기반으로 투자를 늘려 발전된 패널을 개발한다면, 향후 3~5년 중국의 중소형OLED 패널 생산능력은 급성장할 것으로 전망됩니다.

LCD와 OLED 외에도 차세대 디스플레이로 마이크로LED가 주목 받고 있습니다.마이크로LED는 별도의 광원과 컬러필터 없이 색을 표현할 수 있습니다. 또한 무기물 재료의 특성상 휘어질 때 깨지는 단점을 극복할 수 있기 때문에 플렉시블 디스플레이, 스마트 섬유, 인체부착형 의료칩, HMD 등 다양한 산업으로의 활용 폭이 대단히 넓습니다. 시장조사기관 MarketandMarkets에서 발표한 마이크로 LED시장은 다음과 같습니다.

MarketandMarkets에 따르면 글로벌 마이크로 LED 시장은 2020년부터 본격적인 성장이 예상되고 있습니다. 2020년부터 2025년까지 평균 76.9%의 성장을 보일 것으로 예상되며, 2025년에는 20,158백만 달러 규모를 형성할 것으로 전망됩니다. 국내 디스플레이 업계 주요 기업인 삼성디스플레이 역시 차세대 먹거리로 마이크로 LED를 준비하고 있습니다. 삼성은 Play Nitride의 지분을 인수해 기술력을 확보하는 등 대형 디스플레이 사업에 적극적인 행보를 이어가고 있습니다. 다른 디스플레이 업계의 주요 이슈로는 가상현실(VR)과 증강현실(AR)기기관련 디스플레이의 성장입니다. 최근 코로나19로 비대면 활동이 늘어 온라인 기반 활동이 증가하며 VR·AR기기 시장이 주목을 받고 있습니다. 또한 페이스북이 지난해 10월 출시한 VR헤드셋 ‘오큘러스 퀘스트 2’의 합리적인 가격이 VR기기의 대중화 기폭제 역할을 하고 있습니다. 이에 삼성전자, 애플, 마이크로소프트 등 글로벌기업들도 다양한 디스플레이를 적용한 AR·VR헤드셋 개발에 박차를 가하고 있습니다. 시장조사업체 스태티스타는 전 세계 VR 시장 규모는 지난해 12억달러(약 13조4000억원)였지만 2024년엔 728억달러(약 81조5000억원) 규모로 급성장할 것이라고 분석했습니다. 또한 디스플레이 시장조사업체 DSCC는 최근 보고서를 통해 AR과 VR이 디스플레이 제조 업체에게 큰 기회가 될 것이라며, AR·VR 디스플레이의 연간 매출은 연평균 52% 성장해 2026년에 42억 달러(약 4조6800억 원)에 이를 것으로 내다보았습니다. 또 다른 디스플레이 업계의 주요 이슈로는 향후 OLED 공정에 잉크젯 프린팅 공정 도입입니다. 글로벌 패널업체들이 차세대 OLED 공정 기술 개발에 박차를 가하고 있는 이유는 잉크젯 프린팅 공정은 현재 적용되고 있는 진공증착 방식 대비 18% 제조원가 절감이 가능하고, 기판 처짐 현상도 발생하지 않아 대형 OLED 패널 제작에 있어 이상적인 공법이기 때문입니다. 메리츠종금증권에 따르면 중국, 일본, 대만 업체들은 이미 해당 기술을 활용해 시제품을 공개(BOE)하거나 생산라인 구축(AUO) 및 양산 계획(JOLED)을 발표한 바 있다고 합니다. 그러나 잉크 분사 정밀도와 분사 대상인 용액(잉크) 개발의 어려움으로 양산 수준의 기술을 확보하기 어려워 중국, 일본, 대만 업체 중 이러한 기술을 확보한 업체는 부재합니다. 시장조사업체 유비리서치는 최근 보고서를 통해 잉크젯 프린팅 공정이 앞으로 OLED패널 양산에 적극적으로 도입돼 오는 2023년 관련 시장 규모가 5억7천 900만 달러(약7천 17억 원)을 기록할 것으로 내다보았고 시장 조사 업체 IHS Markit에 따르면 잉크젯 프린팅 OLED 디스플레이의 글로벌 용량은 2020년 105,000개에서 2024년 130만기판으로 12배 이상 늘어날 것으로 분석했습니다.

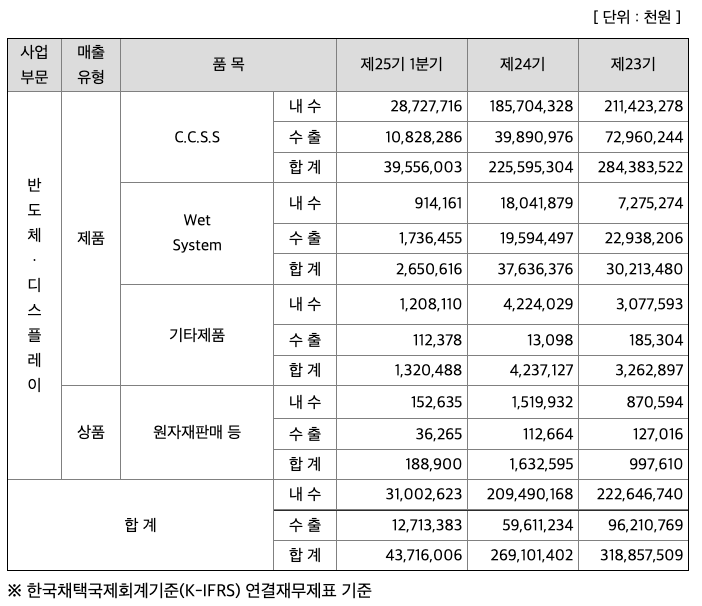

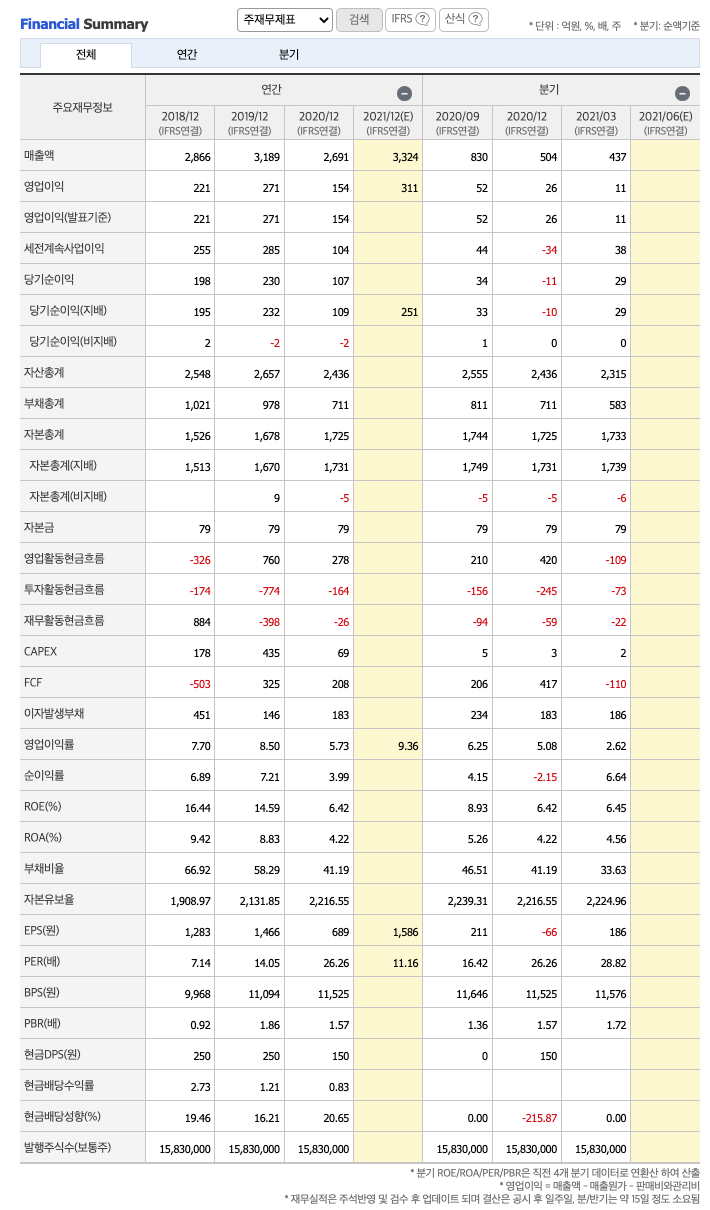

당사의 사업부문은 반도체 장비 및 디스플레이 장비 입니다. 장비 부문에서는 반도체 및 FPD 장비로 고순도 약액 공급장치인 C.C.S.S.(Central Chemical Supply System) 및 WET System 등이 있으며, 동 제품들을 생산,공급하고 있습니다. 당사는 C.C.S.S. 등 반도체 서브장비를 넘어 2013년부터 반도체 공정장비 시장 진출도 시작했습니다. 에스티아이가 개발한 반도체 패키징 공정장비 '무연납 진공 리플로우장비'는 현재 미국업체가 독점하고 있는 시장입니다. 고도의 기술력이 집약된 장비로서 지속적인 연구개발을 통해 장비 개발에 성공하였고, 매출처 확보를 위해 끊임없이 노력해왔으며 그 결과 최근 중국 진출에 성공하였습니다. 뿐만 아니라 디스플레이 포토트렉시스템 장비를 수주함으로서 기존의 CF 공정 설비 뿐만 아니라 OLED 전공정 설비 및 터치 패널 등 전공정 장비까지 진출에 성공하였습니다. 또한, 2005년부터 개발에 착수하여 확보한 잉크젯 프린터 기술을 응용한 세락믹등 산업용 잉크젯 프린터, 3D프린터 등을 개발 완료하였습니다. 저희 에스티아이는 주주 여러분의 끊임없는 관심과 격려 속에서 국내외의 반도체 및디스플레이 제조사들과 체결한 장비 공급계약으로 인해 생산라인이 매우 바쁘게 움직이고 있습니다. R&D의 투자도 지속적으로 진행하면서 당사의 주력 제품 경쟁력을 높이고, 향후 성장동력이 될 수 있는 새로운 기술개발에도 최선을 다하고 있습니다. 2021년 1분기 매출액은 437 억원을 달성하였으며, 영업이익은 11억원으로 전년 동기 대비 약 42 % 감소 하였습니다. 2021년 1분기 순이익은 29 억원으로 전년대비 약 3 % 증가하였습니다. (연결 재무제표 기준) 에스티아이는 2021년에도 적극적인 영업에 임하여 신시장을 개척하고 신규 매출처발굴에도 최선을 다할 것 입니다. 그리고 지속적으로 진행하고 있는 연구개발과 연계하여 시장의 변화를 읽고 향후 흐름을 예측하여 고객에게 만족을 주는 제품을 생산,공급할 수 있도록 하며, 설계 기술 및 디자인의 개발, 다양한 원가절감 노력 등을 통해 제조 혁신을 이룰 것 입니다. 또한 고객 만족 서비스를 더욱 더 강화하여 서비스에대한 고객 만족이 수주로 이어질 수 있도록 할 것 입니다.

*시장점유율

**주요제품 등의 현황

***매출실적

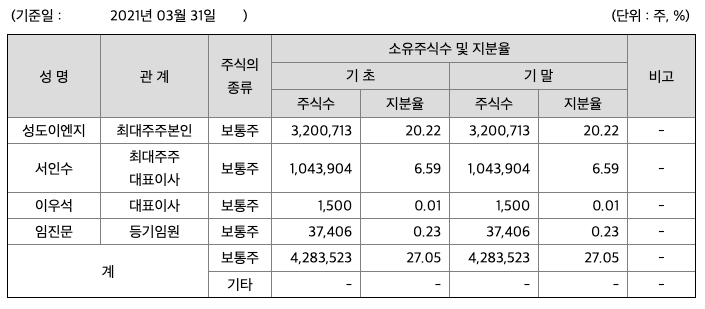

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 2886억원, 2019년 3189억원으로 증가, 2020년 2691억원으로 감소, 2021년 1분기 437억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -21.4% 감소하였습니다. 2020년 분기별로 보면 2분기 800억원, 3분기 830억원, 4분기 504억원입니다.

영업이익 : 2018년 221억원, 2019년 271억원으로 증가, 2020년 154억원으로 감소, 2020년 1분기 11억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -42.1% 감소하였습니다. 2020년 분기별로 보면 2분기 57억원, 3분기 52억원, 4분기 26억원입니다.

재무상태표

자산은 2018년 2548억원, 2019년 2657억원으로 증가, 2020년 2436억원, 2021년 1분기 2315억원으로 감소 하였습니다.

부채는 2018년 1021억원, 2019년 978억원, 2020년 711억원, 2021년 1분기 583억원으로 감소 하였습니다.

자본은 2018년 1526억원, 2019년 1678억원, 2020년 1725억원, 2021년 1분기 1733억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적 입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -326억원, 2019년 760억원, 2020년 278억원, 2021년 1분기 -109억원으로 2018년과 2021년 1분기의 영업활동 현금흐름은 원활합니다.

투자활동 현금흐름 : 2018년 -174억원, 2019년 -774억원, 2020년 -164억원, 2021년 1분기 -73억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 884억원, 2019년 -398억원, 2020년 -26억원, 2021년 1분기 -22억원으로 2018년의 재무활동 현금흐름은 플러스, 2018년부터 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.77로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 178억원, 2019년 435억원, 2020년 69억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -503억원, 2019년 325억원, 2020년 208억원으로 2019년부터 미래현금흐름이 좋습니다.

매출총이익률 : 2016년 약 20.8%, 2017년 약 19.19%, 2018년 약 18.3%로 감소, 2019년 약 19.25%로 증가, 2020년 약 17.23%으로 감소하였습니다.

영업이익률 : 2016년 약 12.26%, 2017년 약 11.56%, 2018년 약 7.7%로 감소, 2019년 약 8.5%로 증가, 2020년 약 5.73%으로 감소하였습니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 29.33%, 2017년 약 33.49%, 2018년 약 16.44%, 2019년 약 14.59%, 2020년 약 6.42%으로 감소하였고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 13.92%, 2017년 약 16.33%, 2018년 약 9.42%, 2019년 약 8.83%, 2020년 약 4.22%으로 감소하였고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 137원, 2017년 228원, 2018년 250원, 2019년 250원, 2020년 150원으로 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.27배, 2017년 0.85배로 감소, 2018년 2.73배로 증가, 2019년 1.21배로 감소, 2020년 0.83배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 11.35%, 2017년 12.45%로 증가, 2018년 19.46%로 증가, 2019년 16.21%로 감소, 2020년 20.65%으로 증가하였습니다.

총자산회전율 : 2018년 약 2547억원, 2019년 약 2656억원, 2020년 약 2436억원이고, 회전율은 2018년 약 1.37%, 2019년 약 1.23%, 2020년 약 1.06%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율 : 2018년 약 901억원, 2019년 약 849억원, 2020년 약 325억원이고, 회전율은 2018년 약 3%, 2019년 약 3%, 2020년 약 4%로 안정적입니다.

재고자산회전율 : 2018년 약 125억원, 2019년 약 64억원, 2020년 약 83억원이고, 회전율은 2018년 약 28%, 2019년 약 33%, 2020년 약 36%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 89일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 10일, 매일채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 25일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 73일로 현금운영이 안정적입니다.

기업실적분석

부채비율 : 2018년 약 66%, 2019년 약 58%, 2020년 약 41%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 160%, 2019년 약 120%, 2020년 약 100%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1908%, 2019년 약 2131%, 2020년 약 2216%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

에스티아이의 2021년 영업이익은 311억원으로 추정됩니다. 현재(21. 6. 23) 시가총액은 2794억원으로 멀티플 8.9입니다.

목표주가는 30,000원입니다.

- 주요 고객사인 삼성전자, 마이크론 등의 투자 확대로 2021년 CCSS 부문 높은 실적 성장 기대

- 2021년 완공 예정인 삼성전자의 P3 등 투자 관련 본격적인 장비 납품 예상

- 마이크론 싱가폴 Fab P2 투자에 따른 단계적인 공급 확대 기대 최소 400억원에서 600억원까지 가능

- 기존 전공정 부문 CCSS 및 WET 장비 외 후공정용 신규 장비 납품 기대되는 상황. 첫 공급 이후 향후 양산 매출까지도 이어질 수 있음

- 2020년 디스플레이 잉크젯 OCR 테스트 장비 공급 완료. 현재 테스트 마무리 단계 1분기 내 양산용 장비 공급 가능성 높은 상황. 고객사의 중소형 모바일 시장 확대 위한 잉크젯 OCR 높은 수요 기대

- 첫 양산 장비 공급 시작 시 순차적으로 적용 라인 확대 예정. 신기술 장비로 높은 수익 성 가능. 2022년 이후 늘어날 양산 매출까지 주가에 선반영 될 것으로 예상

- 추가적으로 모바일 외 다른 폼팩터로의 공급 가능성도 높은 것으로 파악. 잠재적인 적 용 가능 시장 확대는 기업 가치 상승에 긍정적

- 2021년 매출액 3,313억원(+24.2% YoY), 영업이익 315억원(+103.8% YoY) 전망

- 2021년 확실한 실적 성장. 예상 실적은 잉크젯 OCR 장비 매출 제외. 양산 장비 납품 시 추가적인 실적 상향 가능

- 반도체 투자 확대에 따른 CCSS 매출액 3,000억원(+34% YoY) 외형 성장 견인, WET 장비의 경우 고객사의 디스플레이 투자 시 주요 경쟁사 사업 축소에 따른 상대적 반사 수혜 기대

- 2021F PER 11배. 개선되는 반도체 업황 고려 시 본업 사업 가치로는 적정 밸류에이션 수준이나 잉크젯 OCR 신규 장비 관련 가치는 미반영

매매포인트

에스티아이는 20년 12월 주가가 급등하여 21년 1월 최고 21,200원을 찍고 횡포하다가 조정을 받았습니다.

매수적정가는 17,600원 입니다.

추정평균단가(21년 6월 23일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 에스티아이 | 17,650원 | 19,323원 | 19,504원 | 19,315원 |

'주식 > 코스닥' 카테고리의 다른 글

| 우리바이오(082850) 주가, 종목, 차트 분석 : PCB, LED, 마리화나, 코로나19 화이자 관련주 (1) | 2021.06.24 |

|---|---|

| 누리플랜(069140) 주가, 종목, 차트 분석 : 도시재생 뉴딜사업 관련주(21.6.24 업뎃) (0) | 2021.06.24 |

| 해성산업(034810) 주가분석 : 제지, 종이, 목재 관련주 (0) | 2021.06.21 |

| 원익피앤이(131390) 주가분석 : 전기차, 2차전지, 전력저장장치 관련주 (0) | 2021.06.19 |

| 유니셈(036200) 주가분석 : 비메모리, 반도체 장비, 핀테크 관련주(21.6.17 업뎃) (0) | 2021.06.17 |

댓글