목차 |

홈페이지

삼강엠앤티(주)

www.sam-kang.com

기업소개

당사는 조선사업, 플랜트사업, 특수선사업, 강관사업, 선박수리개조사업의 5대 사업을 중심으로 하고 있으며 사업부문별 현황은 다음과 같습니다.

① 조선부문

조선산업은 수출 기여도와 외화 가득률이 높은 국가기간산업으로 전·후방산업의 파급효과가 큰 주문생산 방식의 산업입니다. 또한 조선산업은 대규모 설비가 필요한 장치산업이자 설계, 선형개발 등 기술력과 생산인력의 노동집약적인 산업으로 선박건조 시 계약, 제작 및 인도에 이르는 건조 과정이 장기적이며 주문자(선주)의 선호도와요구에 따라 복잡하고 다양하게 건조가 이루어집니다.

② 플랜트부문

플랜트 산업은 크게 육상플랜트와 해상플랜트로 구분되어집니다. 육상플랜트는 발전, 오일/가스, 석유화학, 정유 및 환경, 친환경/신재생에너지 생산 등을 위해 육상에 설치되는 각종 구조물을 지칭하며 그 범위가 다양하며 복합적인 산업입니다. 해양플랜트는 심해저에 부존 하는 석유나 천연가스의 시추, 생산 및 정제, 친환경에너지 생산 등을 위해 해상과 해저에 설치되는 각종 구조물을 지칭합니다. 조력, 파력, 해상풍력 발전시설, 대형 선박안전시설, 심해 광물자원 개발 플랜트, 심층수 개발용 해양설비 등이 해양플랜트로 분류되어 집니다. 플랜트 산업은 제품의 표준화가 되어 있지 않기때문에 주문 제작 방식으로 생산되며 장기간의 건설기간과 자본력, 기술력, 노동력이집약된 산업입니다.

③ 특수선 사업부문

당사의 특수선 사업부문은 방위산업과 관공선으로 이루어져 있습니다. 방위산업은 국가안보와 직결되는 사업으로 방위사업청 등 정부산하해당기관들의 허가를 득하여 License를 획득해야 하므로 진입장벽이 높아 공급처가 제한적이며 높은 기술수준과 보안이 요구됩니다. 특히 함정분야는 높은 기술력은 물론 대규모 설비와 숙력된 노동력 등 기술과 자본, 노동력이 집약된 산업입니다. 관공선은 해상에서 공무를 집행하는 선박으로 국가나 지방공공단체 등에서 운영하는 선박을 말하며 양산체제가 불가능한 주문생산 방식의 형태입니다.

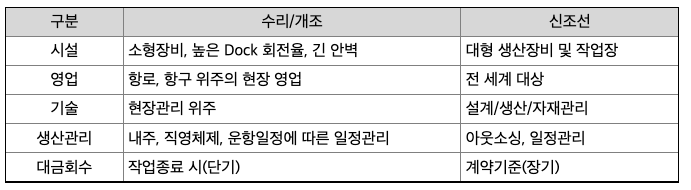

④ 수리/개조부문

선박 수리/개조산업은 신조선 산업과는 다른 선박 서비스 산업으로 조선산업의 새로운 비즈니스 모델로 평가 받고 있습니다. 선박수리 분야는 선박의 파손에 의한 수리뿐만 아니라 정기/중간 검사에 따른 검사진행과 수리를 하는 분야이며, 선박 개조분야는 기능변경, Scrubber / BWTS설치, 화물 적재 중량 증가 등 그 분야가 매우 다양합니다. 특히 수리/개조산업은 단기 결재(수리기간 짧음)로 미수금, 환율 RISK가 없으며 안정적 수요기반 및 짧은 공사기간으로 손익 예측이 용이하며 초기 투자 비용이낮습니다. 신조선 산업과의 특성을 비교하면 아래와 같습니다.

**매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 1440억원, 2019년 3845억원, 2020년 4272억원, 2021년 1,2,3분기 3511억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 8.4% 증가하였습니다. 2020년 분기별로 보면 4분기 1033억원, 2021년 1분기 1073억원, 2분기 1094억원, 3분기 1344억원입니다.

영업이익 : 2018년 -353억원, 2019년 -206억원, 2020년 290억원, 2021년 1,2,3분기 208억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 -26.1% 감소하였습니다. 2020년 분기별로 보면 4분기 10억원, 2021년 1분기 115억원, 2분기 29억원, 3분기 63억원입니다.

재무상태표

자산은 2018년 5381억원, 2019년 6279억원, 2020년 6600억원, 2021년 1,2,3분기 7570억원으로 증가 하였습니다.

부채는 2018년 3124억원, 2019년 4322억원, 2020년 4263억원, 2021년 1,2,3분기 5061억원으로 증가 하였습니다.

자본은 2018년 2257억원, 2019년 1958억원, 2020년 2337억원, 2021년 1,2,3분기 2509억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 -134억원, 2019년 191억원, 2020년 -575억원, 2021년 1,2,3분기 280억원으로 2019년과 2021년 3분기의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -556억원, 2019년 -221억원, 2020년 -16억원, 2021년 1,2,3분기 -428억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 496억원, 2019년 119억원, 2020년 590억원, 2021년 1,2,3분기 138억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.13로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 542억원, 2019년 34억원, 2020년 31억원으로 CAPEX가 좋습니다. 2021년은 114억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -676억원, 2019년 157억원, 2020년 -607억원으로 미래현금흐름이 좋습니다. 2021년은 109억원으로 추정됩니다.

매출총이익률 : 2016년 약 11%, 2017년 약 -5%, 2018년 약 -15%, 2019년 약 -1%, 2020년 약 10%입니다.

영업이익률 : 2016년 약 6%, 2017년 약 -17%, 2018년 약 -24%, 2019년 약 -5%, 2020년 약 6%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 4%, 2018년 약 -29%, 2019년 약 -15%, 2020년 약 5%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 1%, 2018년 약 -11%, 2019년 약 -6%, 2020년 약 1%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

총자산회전율 : 2018년 약 5380억원, 2019년 약 6279억원, 2020년 약 6600억원이고, 회전율은 2018년 약 0.27%, 2019년 약 0.66%, 2020년 약 0.66%로 총자산회전율이 전년도와 동일합니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 163억원, 2019년 약 314억원, 2020년 약 137억원이고, 회전율은 2018년 약 6%, 2019년 약 16%, 2020년 약 18%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 84억원, 2019년 약 179억원, 2020년 약 261억원이고, 회전율은 2018년 약 31%, 2019년 약 29%, 2020년 약 19%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 19일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 18일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 49일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 -11일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 138%, 2019년 약 220%, 2020년 약 182%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 못합니다.

당좌비율 : 2018년 약 20%, 2019년 약 29%, 2020년 약 21%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 944%, 2019년 약 786%, 2020년 약 789%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 8.57x 417원으로, 적정주가의 가격은 3500원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 8.57x 307억원으로, 그 합산은 2630억원입니다. 적정주가 대비 약 200% 고평가입니다.

차트 및 총평

삼강엠앤티의 2021년 영업이익은 307억원으로 추정됩니다. 현재(21. 12. 30) 시가총액은 7827억원으로 멀티플 25입니다.

목표주가는 25,000원입니다.

매매포인트

삼강엠앤티의 주가는 20년 7월부터 증가하여 21년 11월 최고 25,650원을 찍고 보합중에 있습니다.

매수적정가는 19,000원초반 입니다.

추정평균단가(21년 12월 30일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 삼강엠앤티 | 21,400원 | 21,811원 | 22,084원 | 21,571원 |

'주식 > 코스닥' 카테고리의 다른 글

| 예스티 주가전망 (122640) : 반도체 장비, LED 장비, LCD 장비, OLED 관련주(22.1.4업뎃) (0) | 2022.01.04 |

|---|---|

| TPC 주가전망 (048770) : 지능형로봇, 인공지능, 스마트팩토리, 3D프린터 관련주(22.1.4업뎃) (2) | 2022.01.04 |

| 레인보우로보틱스 주가전망 (277810) : 로봇 관련주(21.12.29업뎃) (2) | 2021.12.29 |

| 에스티팜 주가전망 (237690) : 제약업체, 코로나19, 모너나, mRNA 관련주(21.12.24업뎃) (0) | 2021.12.24 |

| 인탑스 주가전망 (049070) : 스마트폰, 자동차부품, 휴대폰부품, 갤럭시 부품주 관련주(21.12.23업뎃) (1) | 2021.12.24 |

댓글