목차 |

홈페이지

(주)라이트론

www.lightron.co.kr

기업소개

당사는 광섬유를 매체로 광신호를 전송하는 방식의 광통신분야에 사용되는 광송신기 및 광수신 모듈, 광 트랜시버 모듈의 연구개발과, 제조 및 판매 사업을 하고 있습니다. 세부적으로는 무선이동통신 기지국/중계기용 광모듈, Telecom/Datacom 용 광모듈, 유선 광가입자망(FTTH)용 광모듈, SD/HD급의 고화질 Broadcasting 전송용 광모듈, Cable TV용 광모듈로 구분되며 사업범위를 확대해 나가고 있습니다. 국내 5G 통신망 구축이 본격화한 2019년 1,104억원의 매출실적을 달성했으며, 2020년에는 코로나19 팬데믹의 영향으로 이동통신사업자의 5G 통신망 투자가 급감함에 따라 영업실적의 하락을 경험했습니다. 그러나, 2021년 상반기부터 국내 및 해외시장에서의 통신망 구축 투자가 재개되면서, 당사의 매출과 이익도 증가세에 있습니다. 중장기적으로 일본, 북미, 인도 시장에서 5G 통신망 구축이 본격화 될 것으로 예상되며, 원격 수업 및 원격 화상회의, 재택근무 및 온라인 쇼핑 증가 등 비대면 문화가 확산되면서 데이터 트래픽이 급증하고 있고, 이에 대응하기 위한 통신망 구축 및 광모듈에 대한 수요증가가 예상됩니다. 통신용 광모듈 사업은 오랜 기간의 연구개발을 통한 결과물로서 초기 진입 시 기술장벽이 매우 높은 고부가가치 산업입니다. 당사는 현재 고객이 요구하는 10G와 25G급 광모듈 개발을 이미 완료하고, 공급물량의 원활한 양산 대응을 위해 생산장비, 인력 및 원자재 확보에 대대적인 투자를 통해 경쟁력을 강화하기 위한 노력을 계속하고 있으며, 파장가변형 광모듈, 100G이상 대용량급 광모듈 등 통신망 변화속도에 대응하는 신기술 개발을 통해 고객이 만족할 수 있는 높은 수준의 기술과 제품을 공급하기 위해 최선을 다하고 있습니다.

***주요 제품 매출

***종속회사의 주요 제품 현황

■ 래특영(우한)광전기술유한공사

2007년2월 중국 호북성 우한시에 설치하였으며 2007년 9월부터 본격적인 생산활동을 시작한 현지법인으로서 주로 당사의 외주공장으로서의 역할을 수행하고 있으며, 현재 당사의 지분율은100%입니다.

■ (주)세영기술

설립 초기 (주)라이트론의 광모듈 부품의 PCB Assembly와 그 후공정의 일부를 외주가공하여 공급하였습니다. 이후 모기업인 (주)라이트론의 의존도(광통신부품의 조립)를 낮추기 위한 노력을 기울여왔습니다. 그 결과 무선전화기 및 그 충전기 조립, 영상정화기 조립, 무선핸즈프리 조립등 다양한 영역으로 임가공 매출을 실현하여 왔으며, RF 및 영상분야의 임가공을 중점적으로 노력을 기울였습니다. 주된 사업분야는 아래와 같습니다.

(임가공OEM)

모기업인 (주)라이트론의 광통신모듈 전자회로부품의 집접화를 이루고 있는 PCB Assembly의 제조를 수행하는 임가공OEM사업 분야 입니다.

(도급완제품을 위탁 제조)

회사가 보유하고 있는 제조인프라(인적요소, 시설 및 계측기) 특성을 활용하여 부가가치를 창출할 수 있는 사업군으로 무선전화기 및 비디오폰, SMPS 전원 공급 장치등의 도급완제품을 위탁 제조하는 사업입니다.

(SMT 공정의 임가공위탁생산)

회사가 보유하고 있는 SMT자동화설비를 활용하여 전자제품제조에 필수적인 제조공정의 첫 단계인 SMT 공정의 임가공위탁생산을 필요로 하는 불특정 다수의 전자제품제조회사를 상대로 한 PCB Assembly임가공, 임가공OEM 위탁제조 사업 분야입니다.

***매출실적

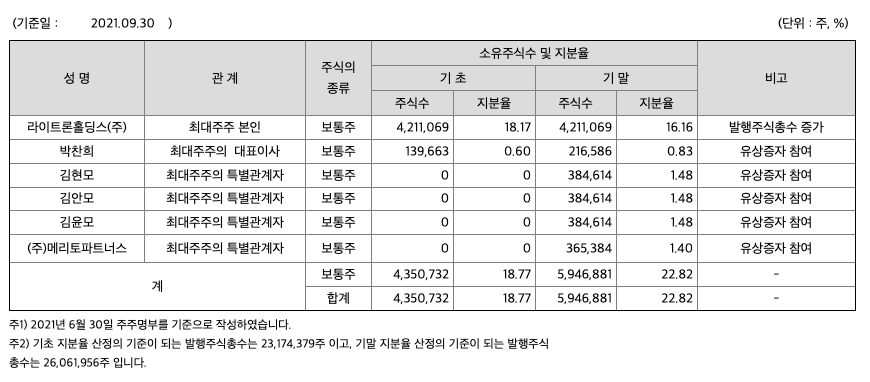

주주에 관한 사항

포괄손익계산서

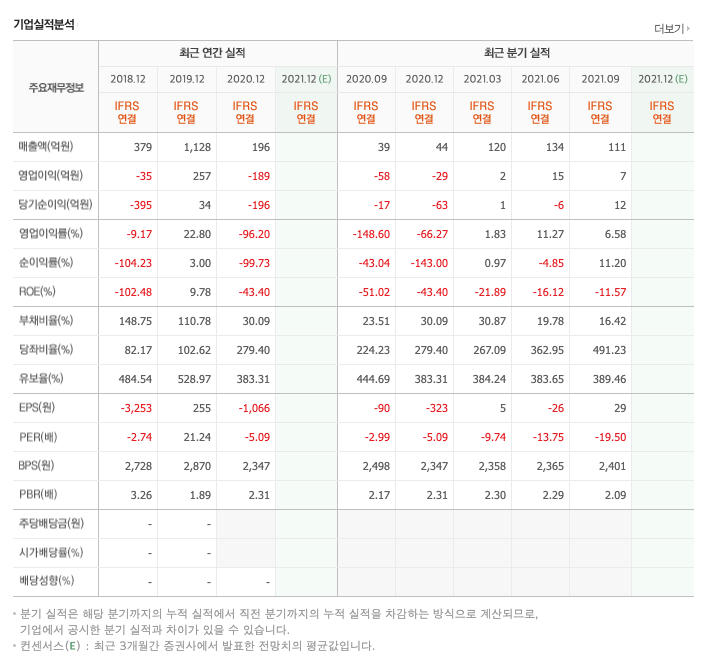

매출액 : 2018년 379억원, 2019년 1128억원, 2020년 196억원, 2021년 1,2,3분기 365억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 139.2% 증가하였습니다. 2020년 분기별로 보면 4분기 44억원, 2021년 1분기 120억원, 2분기 134억원, 3분기 111억원입니다.

영업이익 : 2018년 -35억원, 2019년 257억원, 2020년 -189억원, 2021년 1,2,3분기 25억원으로 전년동기대비 흑자전환하였습니다. 2020년 분기별로 보면 4분기 -29억원, 2021년 1분기 2억원, 2분기 15억원, 3분기 7억원입니다.

재무상태표

자산은 2018년 894억원, 2019년 794억원, 2020년 669억원, 2021년 1,2,3분기 698억원으로 증가 하였습니다.

부채는 2018년 535억원, 2019년 417억원, 2020년 155억원, 2021년 1,2,3분기 98억원으로 감소 하였습니다.

자본은 2018년 359억원, 2019년 377억원, 2020년 514억원, 2021년 1,2,3분기 599억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 45억원, 2019년 219억원, 2020년 -140억원, 2021년 1,2,3분기 24억원으로 2020년을 제외하고 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -397억원, 2019년 92억원, 2020년 41억원, 2021년 1,2,3분기 -75억원으로 2018년과 2021년의 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 358억원, 2019년 -20억원, 2020년 -5억원, 2021년 1,2,3분기 52억원으로 2018년과 2021년의 재무활동 현금흐름은 플러스, 2019년과 2020년의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.34로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 33억원, 2019년 44억원, 2020년 32억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 12억원, 2019년 175억원, 2020년 -172억원으로 2019년까지 미래현금흐름이 좋습니다.

매출총이익률 : 2016년 약 18%, 2017년 약 20%, 2018년 약 19%, 2019년 약 37%, 2020년 약 -15%입니다.

영업이익률 : 2016년 약 1%, 2017년 약 -2%, 2018년 약 -9%, 2019년 약 22%, 2020년 약 -96%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 1%, 2017년 약 -7%, 2018년 약 -102%, 2019년 약 9%, 2020년 약 -43%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 0.98%, 2017년 약 -4%, 2018년 약 -47%, 2019년 약 4%, 2020년 약 -26%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

총자산회전율 : 2018년 약 894억원, 2019년 약 794억원, 2020년 약 668억원이고, 회전율은 2018년 약 0.46%, 2019년 약 1.34%, 2020년 약 0.27%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 88억원, 2019년 약 71억원, 2020년 약 17억원이고, 회전율은 2018년 약 3%, 2019년 약 14%, 2020년 약 4%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 124억원, 2019년 약 138억원, 2020년 약 156억원이고, 회전율은 2018년 약 2%, 2019년 약 8%, 2020년 약 1%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 82일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 274일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 18일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 338일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 148%, 2019년 약 110%, 2020년 약 30%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 82%, 2019년 약 102%, 2020년 약 279%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 484%, 2019년 약 528%, 2020년 약 383%로 감소하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

목표주가는 7,000원입니다.

매매포인트

라이트론은 21년 9월에 거래가 시작되었고, 이후 감소하였다가 반등중에 있습니다.

매수적정가는 4,500원 입니다.

추정평균단가(21년 11월 27일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 라이트론 | 4,995원 | 5,818원 | 4,450원 | 5,154원 |

'주식 > 코스닥' 카테고리의 다른 글

| 한독크린텍 주가전망 (256150) : 정수기 필터, 에어 필터 관련주 (0) | 2021.12.01 |

|---|---|

| 코스메카코리아 주가전망 (241710) : 화장품 관련주 (0) | 2021.11.30 |

| 제너셈 주가전망 (217190) : 반도체 장비, 전자파 관련주 (0) | 2021.11.25 |

| 쿠콘 주가전망 (294570) : 핀테크 관련주 (0) | 2021.11.23 |

| 파트론 주가전망 (091700) : 삼성페이, 스마트폰, 카메라모듈, 음성인식, RFID, NFC 관련주 (0) | 2021.11.02 |

댓글