목차 |

홈페이지

Denps

Denps, copenhagen Nørregade 4, DK-1165 Copenhagen K, Denmark 건강과 행복을 중시하는 북유럽, 덴마크에서 온 Denps는 코펜하겐 현지에서 건강한 라이프스타일을 전파하는 동시에 세상 모든 이들의 건강하고 행

denps.com

기업소개

(가) 건강기능식품 브랜드 사업

1) 브랜드 철학

당사는 북유럽의 엄격한 식품 안전 철학을 담은 글로벌 프리미엄 브랜드 『Denps』를 기반으로, 아시아와 유럽 시장에서 건강기능식품 개발, 제조, 브랜드마케팅 사업을 영위하고 있습니다. 북유럽 지역이 오랜 역사를 통해 쌓아온 사회적 신뢰와 우수한 원료 기반, 건강한 삶에 대한 가치관은 Denps 브랜드가 지향하는 바와 맞닿아 있습니다. 이러한 브랜드 철학을 실질화 하기 위하여 당사는 2016년 덴마크 자회사 (Denps Aps)를 설립해 유럽 현지에서 주요 제품의 원료와 생산체계를 구축했고, 현재 글로벌 사업의 중심축으로 활용하고 있습니다. 더 나아가, Denps는 사회와 공존하는 지속가능한(Sustainable) 성장을 지향합니다. 이를 위해 당사는 ESG(Enviroment, Social, Governance) 경영 원칙을 도입하였습니다. 구체적인 노력의 일환으로, 친환경 포장재에 대한 독점적 권리를 확보해 일부 제품에 적용하고 있고, 적용범위를 확대하기 위하여 지속적으로 공동 연구개발을 진행하고 있습니다. 그 외에도 당사는 Denps의 철학에 부합하는 사회적 역할을 수행하기 위해 노력하고 있습니다.

2) 국내 사업 현황

[제품 기준]

당사는 건강기능식품 산업의 최상위 시장을 중심으로 주력 제품을 구성하고 있습니다. 건강기능식품 산업은 350개 이상의 원료들이 각각 분리된 제품 시장을 형성하고 있는데, 각 시장의 규모에 큰 편차가 있습니다. 따라서 최상위 시장을 중심으로 사업구조를 확립해야만 광범위한 소비자의 사용경험과 평판을 기반으로 다른 제품군으로의 수평적 확장과 Brand building을 할 수 있고, 지속가능한 성장 기반을 확보할 수 있습니다. 국내 건강기능식품 산업에서 최상위 시장은 홍삼, 프로바이오틱스, 비타민으로 전체 시장의 약 60%를 차지하고 있습니다. 2021년 보고서 작성기준일 현재 당사 매출액의 73.2%는 최상위 시장(프로바이오틱스, 비타민)에서 발생하고 있습니다. 홍삼은 오랜 기간 한국인삼공사의 시장 지배력이 확고한 영역임을 감안하면, 실질적으로 당사는 경쟁력을 확보할 수 있는 모든 최상위 시장에서 Top-tier 지위를 확보하고 있으며, 국내에서 이러한 사업구조를 보유하고 있는 유일한 회사입니다. 특히 2021년 보고서 작성기준일 현재 당사 전체 매출액에서 47.5%의 비중을 차지하는 프로바이오틱스는 최근 몇 년간 가장 빠르게 성장하는 시장으로, 자가소비와 구매건수 기준으로는 이미 국내 1위 시장을 형성하고 있기 때문에 당사의 영업 전망에 긍적적인 요인입니다. 최상위 시장(프로바이오틱스, 비타민)을 주 매출로 확립하여 오메가3, 루테인, 콜라겐 등과 같은 기타품목을 추가하여 매출기반을 안정화하고 다양한 품목으로 매출을 이룰 수 있는 지속가능한 성장을 계획하고 있습니다.

[판매채널 기준]

다른 소비재와 동일하게, 온라인과 모바일 플랫폼은 건강기능식품 산업에서 핵심 판매채널로 성장하고 있습니다. 이 때문에 당사는 2019년부터 전략적으로 온라인, 모바일 채널에 대한 투자를 확대하고 있습니다. 그 결과 2021년 보고서 작성기준일 현재 홈쇼핑 채널을 통한 판매비중은 50%대로 낮아지고, 온라인과 모바일 판매비중은 약 40%로 증가하였습니다. 2020년의 판매채널 재편은 홈쇼핑 매출액(597억원, 전년 대비 92.2%증가)과 온라인, 모바일 매출액(410억원, 전년 대비 185.5% 증가)이 함께 성장하는 형태였다는 점에서 더욱 긍정적 입니다. 당사는 앞으로도 자체 디지털마케팅 조직을 확대하는 등 변화하는 유통시장 환경을 성장의 기회로 활용하고자 합니다. 또한, 당사는 온라인, 모바일 판매채널 중에서도 지속가능한 영업기반으로 활용할 수 있는 자체 직영몰 (Denpsmall 등)의 강화에 집중하고 있습니다. 그 결과 2020년 기준 직영몰 매출액은 약 144억원(전년 대비 8.4배)으로, 방문자 수는 644만명(전년 대비 5.9배)으로 크게 증가하였습니다. 직영몰 판매비중이 상승하면 외부 플랫폼에 지급하는 유통수수료를 절감할 수 있어 수익성이 개선되고, 비주력 제품군의 판매도 활성화 되는 등 긍정적인 효과가 많습니다. 실제로 2020년에는 온라인 마케팅 비용이 크게 증가했음에도, 이를 상회하는 매출액 확대 및 유통 비용구조 개선 효과로 인해 업계 내 최상위권의 수익성(영업이익률 19.2%)을 시현했습니다.

3) 해외 사업 현황

Denps는 글로벌 프리미엄 브랜드를 지향합니다. 이를 위하여 유산균 출시부터 중국과 일본,덴마크 등 해외 시장에 진출했고, 해외 매출에서 큰 비중을 차지하는 중국에서는 2019년 덴마크 유기농 초유에 대한 원료를 확보하고 특허받은 성장 기능성 물질을 첨가한 밀크파우더 제품을 출시하여 주력제품으로 성장하였고 판매채널 중 오프라인에서는 중국 최대 회원제 마트인 샘즈클럽(Sam's club)과 온라인에서는 티몰(TMALL), 징동(JD)에서 매출을 이루고 있으며, 일본에서는 유산균으로 2020년 09월 일본 최대홈쇼핑 Shop channel에서 런칭하였고 덴마크에서는 원료공급사인 크리스찬한센 휴먼 뉴트리전을 총괄하던 부사장을 영입하여 제품 기획 및 현지 네트워크를 구축하여 이를 토대로 자회사 실적을 포함하면 2020년에 이미 해외 시장에서 100억원에 가까운 매출액을 확보하였으며, 보고서 작성기준일 현재 매출액 67억을 달성하였습니다. 유럽 현지에 기반을 둔 당사의 생산체계와 브랜드 정체성(Made in Denmark)은 해외 시장에서 프리미엄 브랜드 전략을 가능하게 하고, 우수한 제품 개발능력은 시장의 특성에 맞는 전략형 제품으로 하이엔드 제품 전략의 토대가 되고 있습니다. 2021년에는 기존 해외 시장에서의 제품군, 판매채널 확장 전략과 함께 동남아시아, 미국(아마존) 시장에 진출할 계획입니다.

(나) 건강기능식품 제조 사업

당사는 2019년 10월 건강기능식품 전문 생산업체 비오팜을 인수하면서 생산기능을 내재화하였습니다. 비오팜은 2020년 기준 매출액 325억, 영업이익 57억원을 달성했고, 인수시점 생산기능을 극대화하기 위하여 진행한 제2공장이 2021년 3월 준공이 완료되고 5월 GMP승인까지 완료됨에 따라 추가 성장 모멘텀을 확보하였습니다. 당사가 비오팜을 인수한 목적은 기존 제품의 생산을 내재화 하는 것이 아니며, 실제 2020년 기준 비오팜의 매출액 중 당사가 차지하는 비중은 2% 미만에 불과합니다. 당사는 비오팜을 통해 원료와 생산 R&D 기능을 강화하고, 북유럽을 지향하는 브랜드 컨셉을 토대로 글로벌 사업을 확대하기 위해 필요한 범위에서 직접 해외 생산시설을 운영할 수 있는 역량을 확보했으며, 덴마크 현지의 생산업체를 인수하고 당사의 해외 제품을 생산하여 내재화를 할 목적을 가지고 있습니다. 전략적으로 즉각 활용할 수 있는 생산기능을 보유하게 되었다는 점에서 그 의미가 있고 향후 코스닥 상장을 계획하고 있습니다.

(다) 신사업

당사는 이미 보유한 핵심 경쟁력(유럽 기반의 원료와 생산 네트워크, 브랜드 마케팅 및 제품 개발)을 활용할 수 있는 다른 소비재 산업에도 진출할 계획입니다. 먼저, 국내에서도 빠르게 성장하고 있는 반려동물 사업에 진출해 프리미엄 사료, 영양제 등을 출시할 계획입니다. 당사가 강력한 기반을 가지고 있는 북유럽 지역은 전세계적으로 가장 앞선 유기농 식품 산업과 반려동물 문화, 엄격한 품질 기준으로 잘알려져 있습니다. 이러한 북유럽의 눈높이를 맞춘 프리미엄 제품을 개발해 글로벌 사업을 진행할 계획이고, 반려동물 사업과 밀접한 관계가 있는 수의사와의 관계를 전략적인 방안으로 하여 대한수의사 협회의 주요 임원들이 개인주주로 있는 국내 최대 반려동물 O2O 플랫폼 업체 펫닥에 지분투자를 하였으며, 반려동물 사업을 위해 자회사(코펜하겐레서피)를 설립한 후 현재 북유럽 원료를 기반으로 한 제품 개발과 브랜드 컨셉을 구성하여 프리미엄 사료로서 제품을 출시하고 온라인, 모바일을 주요 판매채널로 하여 사업을 계획하고 있습니다.

또한, 당사는 소비재 문화가 발달한 남유럽의 다채로운 문화적 배경과 풍부한 자연 유래 원료를 활용한 기능성 식품, 바디용품 등을 출시하기 위해 스페인 자회사(San Pio)를 설립하였습니다. 스페인 자회사는 바르셀로나 고딕지구에 건물을 매입해 그 자체가 브랜드 정체성을 축약한 상징적 공간이 될 수 있도록 리모델링을 진행하고 있고, 2022년 첫 출시를 목표로 제품 개발을 진행하고 있습니다.

***주요 제품

1) 프로바이오틱스

제품명은 "덴마크유산균이야기"로 당사 전체 매출액에서의 비중은 2020년 기준 58.8%, 2021년 보고서작성일 기준 현재 47.5%입니다. 세계 1위 프로바이오틱스 균주 회사인 덴마크 크리스찬한센의 BB-12(Bifidobacterium 계열, 한국·중국·EU 등 특허 등록, SCI급 논문 300여편, 인체시험 100여건 수행 완료), LGG(Lactobacillus 계열, 한국·미국·EU 등 특허 등록, SCI급 논문 1,200여편, 인체시험 200여건 수행 완료) 균주를 사용합니다. 현재 온라인과 모바일, TV홈쇼핑 전체 채널(6개), 면세점 등에서 판매되고 있습니다.

2) 비타민

제품명은 "트루바이타민"으로, 당사 전체 매출액에서의 비중은 2020년 기준 24.1%, 2021년 보고서 작성일기준 현재 26.7%입니다. 세계 1위 비타민 원료 회사인 네덜란드 DSM에서 주원료를 공급받고 있습니다. 주요 지용성 비타민(A, D, E 등)과 수용성 비타민(B1, B2, B6, C 등)을 투입한 종합 비타민 제품으로 1일 섭취분을 소포장하는 형태로 소비자의 섭취 편의성을 높였습니다. 현재 온라인과 모바일, TV홈쇼핑 전체 채널(6개), 면세점 등에서 판매되고 있습니다.

3) 기타

당사 전체 매출액에서의 비중은 2020년 기준 17.1%, 2021년 보고서 작성일기준 현재 21.3% 입니다. 콜라겐(제품명 "어린콜라겐 이너씰"), 오메가3(제품명 "트루식물성오메가900"), 프락토올리고당(제품명 "트루프리바이오틱스"), 락티움(제품명 "수면이야기 락티움"), 베타글루칸 분말(제품명 "면역채움") 등은 온라인과 홈쇼핑 채널로 모두 판매되고 있고 그 외 루테인, 효소 등은 온라인으로 판매되고 있습니다. 원료를 기준으로는 고시형 원료와 개별인정형 원료(콜라겐, 락티움, 베타글루칸 등)가 모두 포함되어 있고, 2019년부터 순차적으로 제품군을 확대하면서 매출액과 비중 모두 높아지고 있습니다.

*** 제품현황

***매출유형

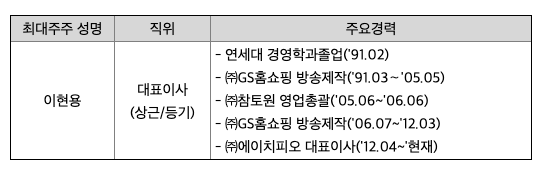

주주에 관한 사항

포괄손익계산서

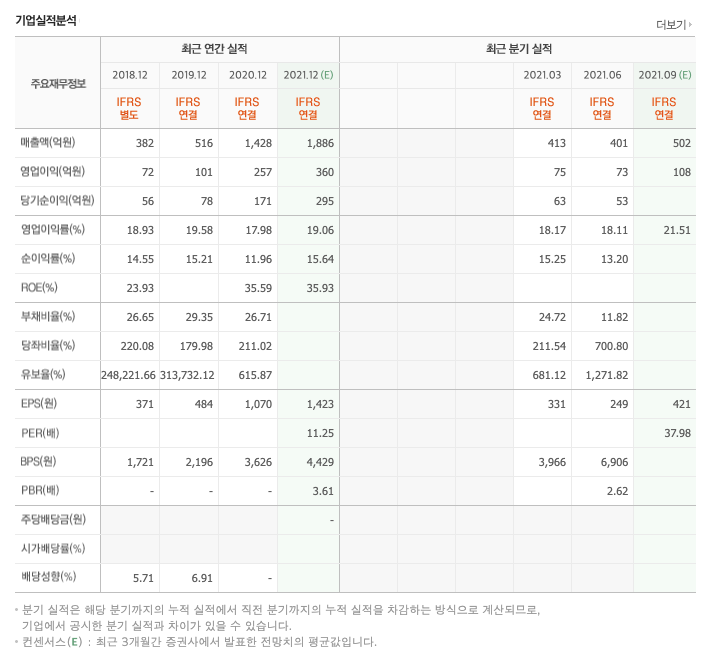

매출액 : 2018년 382억원, 2019년 516억원, 2020년 1428억원, 2021년 1,2분기 814억원입니다. 2021년 1분기 413억원, 2분기 401억원입니다.

영업이익 : 2018년 72억원, 2019년 101억원, 2020년 257억원, 2021년 1,2분기 148억원입니다. 2021년 1분기 75억원, 2분기 73억원입니다.

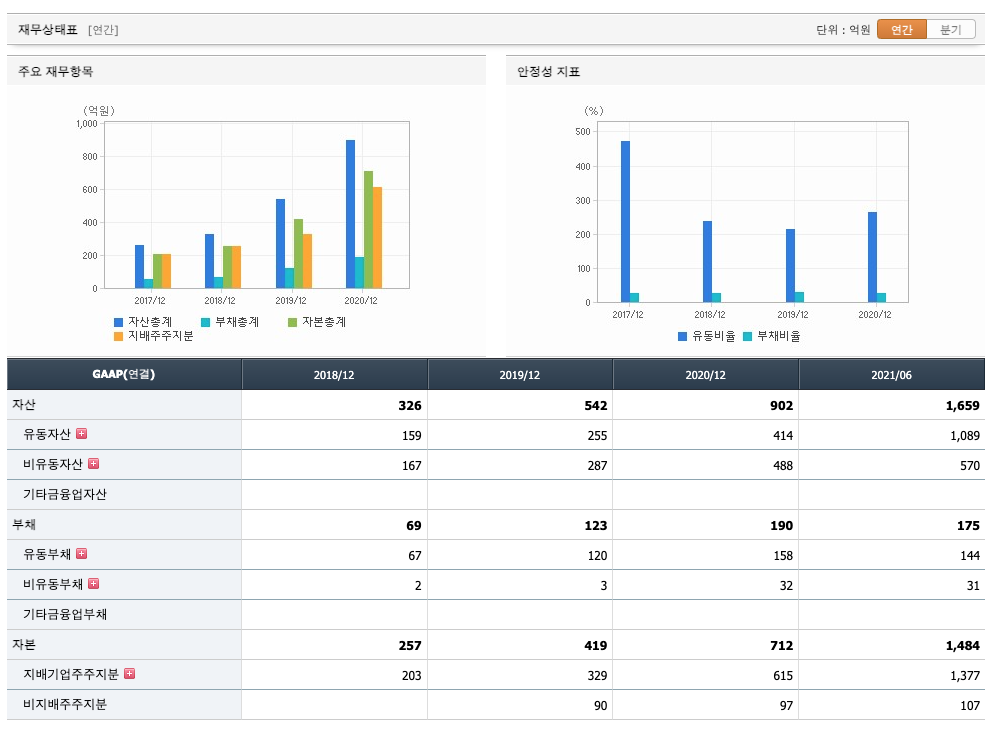

재무상태표

자산은 2018년 326억원, 2019년 542억원, 2020년 902억원, 2021년 1,2분기 1659억원으로 증가하였습니다.

부채는 2018년 69억원, 2019년 123억원, 2020년 190억원으로 증가, 2021년 1,2분기 175억원으로 감소 하였습니다.

자본은 2018년 257억원, 2019년 419억원, 2020년 712억원, 2021년 1,2분기 1484억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 69억원, 2019년 44억원, 2020년 223억원, 2021년 1,2분기 95억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -21억원, 2019년 -76억원, 2020년 -49억원, 2021년 1,2분기 -68억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -5억원, 2019년 -3억원, 2020년 -72억원, 2021년 1,2분기 645억원으로 2020년까지의 재무활동 현금흐름은 마이너스이고, 2021년 1,2분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.52로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 1억원, 2019년 1억원, 2020년 44억원으로 CAPEX가 좋습니다. 2021년은 76억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 68억원, 2019년 44억원, 2020년 179억원으로 미래현금흐름이 좋습니다. 2021년은 279억원으로 추정됩니다.

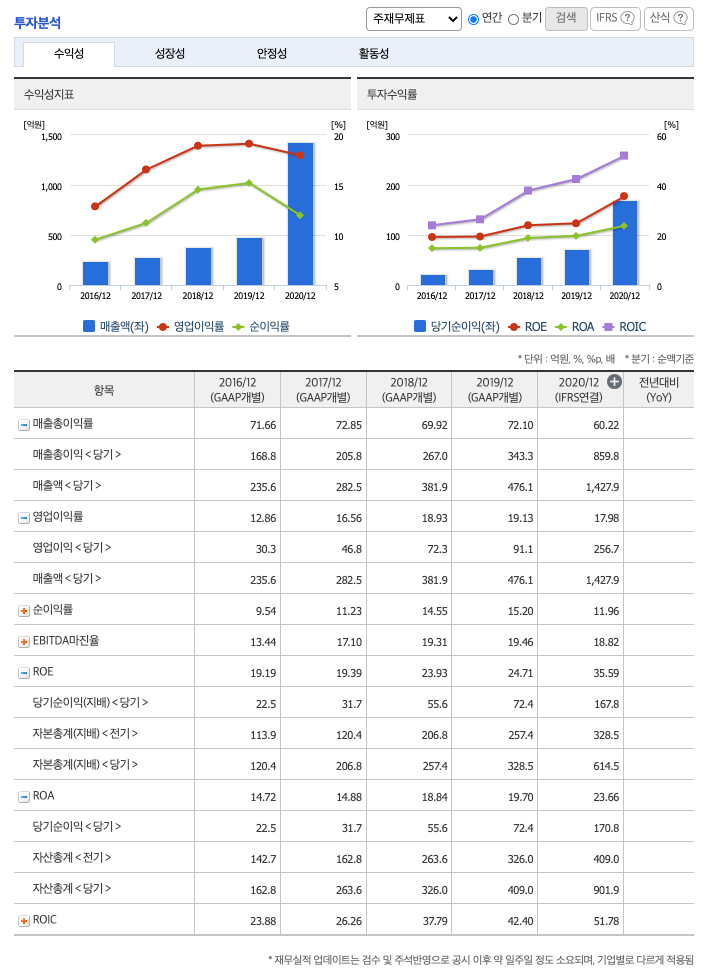

매출총이익률 : 2016년 약 71%, 2017년 약 72%, 2018년 약 69%, 2019년 약 72%, 2020년 약 60%입니다.

영업이익률 : 2016년 약 12%, 2017년 약 16%, 2018년 약 18%, 2019년 약 19%, 2020년 약 17%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 19%, 2017년 약 19%, 2018년 약 23%, 2019년 약 24%, 2020년 약 35%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 14%, 2017년 약 14%, 2018년 약 18%, 2019년 약 19%, 2020년 약 23%이고, 총자산이익율은 이상율(10%)보다 높습니다.

총자산회전율 : 2018년 약 326억원, 2019년 약 409억원, 2020년 약 901억원이고, 회전율은 2018년 약 1.3%, 2019년 약 1.3%, 2020년 약 1.98%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 18억원, 2019년 약 38억원, 2020년 약 83억원이고, 회전율은 2018년 약 25%, 2019년 약 16%, 2020년 약 17%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 12억원, 2019년 약 26억원, 2020년 약 80억원이고, 회전율은 2018년 약 28%, 2019년 약 24%, 2020년 약 24%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 일로 현금운영이 안정적입니다.

기업실적분석

부채비율 : 2018년 약 26%, 2019년 약 29%, 2020년 약 26%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 220%, 2019년 약 179%, 2020년 약 211%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 248,221%, 2019년 약 313,732%, 2020년 약 615%로 감소하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 35.93x 1423원으로, 적정주가의 가격은 51,128원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 35.93x 360억원으로, 그 합산은 1조 2934억원입니다. 적정주가 대비 약 400% 저평가입니다.

차트 및 총평

에이치피오의 2021년 영업이익은 360억원으로 추정됩니다. 현재(21. 9. 15) 시가총액은 3180억원으로 멀티플 8.8입니다.

목표주가는 20,000원입니다.

매매포인트

에이치피오는 21년 5월부터 주가가 보합새를 이어가다가 21년 7월 최고 21,000원을 찍고, 조정을 받고 있습니다.

매수적정가는 16,000원초반 입니다.

추정평균단가(21년 9월 15일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 에이치피오 | 16,250원 | 18,419원 | 18,062원 | 18,189원 |

'주식 > 코스닥' 카테고리의 다른 글

| 서진시스템 주가전망 (178320) : 전력저장장치, 휴대폰 부품, 스마트폰, 반도체 장비, 통신 장비 관련주 (0) | 2021.09.17 |

|---|---|

| 코웰패션 주가전망 (033290) : 패션 의류, 수소차 관련주 (0) | 2021.09.16 |

| 지니언스 주가전망 (263860) : 보안 관련주 (0) | 2021.09.10 |

| 덕산네오룩스 주가전망 (213420) : OLED, 갤럭시 부품주, 스마트폰, 아이폰, 플랙서블 디스플레이 관련주 (1) | 2021.09.08 |

| 피에스케이 주가전망 (319660) : 시스템반도체, 3D낸드, 반도체 장비 관련주 (0) | 2021.09.07 |

댓글