목차 |

홈페이지

PSK

PSK

pskinc.com

기업소개

당사는 2019년 4월1일 설립되어 반도체 제조용 장비(전공정 장비) 및 부품의 제조, 판매, C/S를 주요사업으로 영위하고 있으며, 현재는 화성시 동탄 신도시 지구에 본사 및 공장을 두고 있습니다. 당사는 현재 반도체장비(전공정 장비) 사업을 영위하고 있으며, 단일 사업부문으로 그 현황을 기재하였습니다. 또한 종속회사의 주요사업이 반도체 장비 (전공정 장비)의 제조 및 이와 관련한 부품 및 원자재 제조, 판매, 기술서비스 법인으로 구성되어 있어 따로 구분하지 아니하였습니다. 당사는 본사를 거점으로 한국의 제조 및 판매 법인과 해외 법인 5개 (미국지역 1개, 대만 1개, 중국 2개, 일본 1개)의 동종업종을 영위하는 종속회사로 구성 된 기업입니다. 사업군별로 보면 반도체장비의 제조와 판매(그 부속 부품 및 기술서비스 포함)라는 1개의 주된 사업부문을 영위하고 있습니다.

지역별로 보면 국내 본사에서는 반도체장비를 제조, 판매 및 부품 판매, 기술서비스를 총괄하고 있습니다. 해외에는 미국 지역과 대만 및 싱가포르 등 동남아시아 지역, 중국 지역, 일본 지역의 반도체장비 분야 마케팅, 부품판매, 기술서비스를 담당하는 5개의 해외 현지법인과 4개의 해외 지점이 운영되고 있습니다. 미국 지역 법인은 현지 고객사에 대한 반도체장비 분야 부품 판매 및 기술서비스를 담당하는 PSK Tech. America Inc.(Texas Austin 소재)가 운영되고 있습니다. 동남아 지역 법인은 대만, 싱가포르 등 동남아시아 지역의 반도체장비 분야 마케팅, 부품판매, 기술서비스를 담당하는 PSK Asia Inc.(Taiwan 소재) 1개사와 싱가포르 지역에 동일한 사업영역을 담당하는 PSK Asia Inc.의 싱가포르 지점이 운영되고 있습니다. 일본 지역은 일본 고객사에 대한 반도체장비 분야 마케팅, 부품판매, 기술서비스를 담당하는 일본법인(Hiroshima 소재) 1개가 운영되고 있습니다. 중국 지역은 중국 고객사에 대한 반도체장비 분야 마케팅, 부품판매, 기술서비스를 담당하는 PSK(CHINA)CO.,LTD. (Xi'an 소재)와 PSK(SHANGHAI) SEMICONDUCTOR CO.,LTD (Shanghai 소재), 3개의 분공사(Wuxi, Xiamen, Dalian)가 운영되고 있습니다.

반도체 장비 산업은 다양한 학문과 기술 분야를 기반으로 하는 고도의 기술집약적 산업으로 기술적 진입장벽이 매우 높은 산업입니다. 그로 인해 장기간에 걸쳐 막대한 연구개발비가 소요되는 점도 높은 진입장벽의 원인으로 작용하고 있습니다. 특히 소자업체들은 기존에 품질이 검증된 장비와 기업을 선호하며, 이러한 기업들과 지속적인 공동기술개발을 진행하는 경향이 있습니다. 이에 따라 반도체 장비 신규 업체가 시장에 진입하기는 어려운 산업입니다. 당사는 일류 고객사들과 지속적인 공동협력을 통해 첨단 신기술, 가격경쟁력 및 높은생산성(UPH Cost), 최단 납기, 신속하고 유연한 기술서비스 경쟁력을 바탕으로 고객의 요구에 맞는 Customizing을 통해 지속적으로 신제품생산 및 해외 시장진출 규모를 확대하고 있습니다.

***매출실적

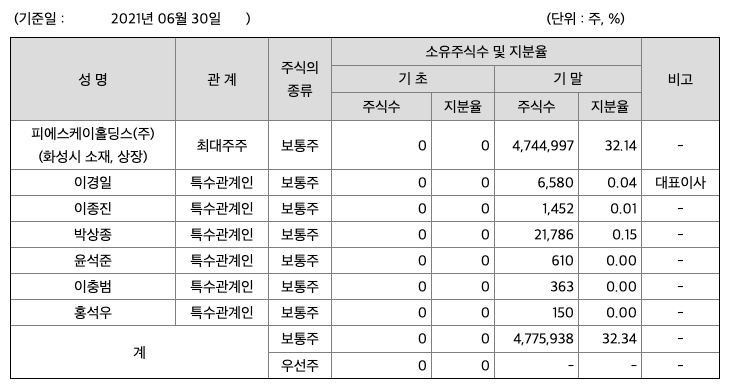

주주에 관한 사항

포괄손익계산서

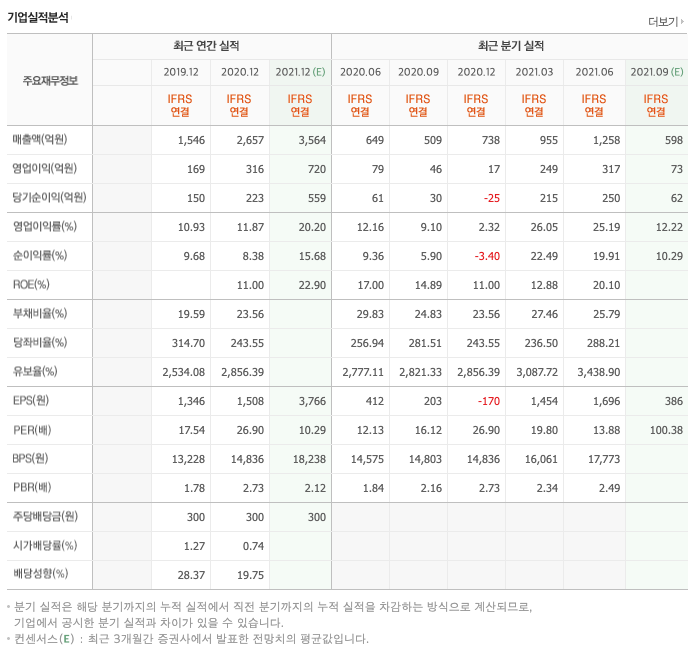

매출액 : 2019년 1546억원, 2020년 2657억원으로 증가, 2021년 2분기까지 2213억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 56.9% 증가하였습니다. 2020년 분기별로 보면 3분기 509억원, 4분기 738억원, 2021년 1분기 955억원, 2분기 1258억원입니다.

영업이익 : 2019년 169억원, 2020년 316억원, 2021년 1,2분기 566억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 124.4% 증가하였습니다. 2020년 분기별로 보면 3분기 46억원, 4분기 17억원, 2021년 1분기 249억원, 2021년 2분기 317억원입니다.

재무상태표

자산은 2019년 2239억원, 2020년 2686억원, 2021년 1분기 3288억원으로 증가 하였습니다.

부채는 2019년 367억원, 2020년 512억원, 2021년 1분기 674억원으로 증가 하였습니다.

자본은 2019년 1873억원, 2020년 2174억원, 2021년 1분기 2614억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 177억원, 2020년 224억원, 2021년 1,2분기 545억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 24억원, 2020년 -384억원, 2021년 1,2분기 -291억원으로 2020년이후 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 -9억원, 2020년 73억원, 2021년 1,2분기 -25억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.93로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 49억원, 2020년 106억원으로 CAPEX가 좋습니다. 2021년은 82억원으로 추정됩니다.

FCF(미래현금흐름) : 2019년 128억원, 2020년 118억원으로 미래현금흐름이 좋습니다. 2021년은 217억원으로 추정됩니다.

매출총이익률 : 2019년 약 44%, 2020년 약 44%입니다.

영업이익률 : 2019년 약 10%, 2020년 약 11%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2020년 약 11%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2020년 약 9%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2019년 300원, 2020년 300원으로 동일합니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2019년 1.72배, 2020년 0.74배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2019년 28.37%, 2020년 19.75%으로 전년동기 감소하였습니다.

기업실적분석

부채비율 : 2019년 약 19%, 2020년 약 23%로 증가하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2019년 약 314%, 2020년 약 243%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2019년 약 2534%, 2020년 약 2856%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 22.9x 3766원으로, 적정주가의 가격은 86,200원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 22.9x 720억원으로, 그 합산은 1조 6488억원입니다. 적정주가 대비 약 400% 저평가입니다.

차트 및 총평

피에스케이의 2021년 영업이익은 720억원으로 추정됩니다. 현재(21. 9. 7) 시가총액은 5625억원으로 멀티플 7.8입니다.

목표주가는 55,000원입니다.

매매포인트

피에스케이는 10월에 주가가 급등하였고, 21년 3월에도 재급등하여 21년 4월에 최고 50,300원을 찍고 조정을 받고 있습니다.

매수적정가는 37,000원초반 입니다.

추정평균단가(21년 9월 7일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 피에스케이 | 38100원 | 41,709원 | 42,438원 | 42,572원 |

'주식 > 코스닥' 카테고리의 다른 글

| 지니언스 주가전망 (263860) : 보안 관련주 (0) | 2021.09.10 |

|---|---|

| 덕산네오룩스 주가전망 (213420) : OLED, 갤럭시 부품주, 스마트폰, 아이폰, 플랙서블 디스플레이 관련주 (1) | 2021.09.08 |

| 아톤 주가전망 (158430) : 핀테크, 보안 관련주 (0) | 2021.09.06 |

| 제우스 주가전망 (079370) : 태양광에너지, 3D낸드, LCD 관련주 (0) | 2021.08.18 |

| 하림지주 주가분석 (003380) : ESG & 식료품 관련주(21.8.17 업뎃) (0) | 2021.08.17 |

댓글