제우스 목차 |

홈페이지

GlobalZEUS :: MAIN

The 1st ZEus RObot ZERO The most remarkable robot created by GlobalZEUS

www.globalzeus.com

기업소개

***영업개황 및 사업부문의 구분

(가) 장비부문

1) 반도체 제조 장비

반도체 산업은 기술적 파급효과가 큰 최첨단 고부가가치 산업으로서 국가 경제 발전에 기여함과 더불어 특히 D램의 경우, 첨단 생산 기술력을 바탕으로 한 지속적인 설비 투자 및 경쟁력 확보가 이루어지고 있습니다. 한편 지속적인 성장을 위해서는 대규모 투자를 하여야 하는 반면 높은 위험 부담을 수반하고 있는 실정이라, 설비투자와 연구개발 투자에 거액이 소요되면서도 기술혁신의 속도가 매우 빠르기 때문에, 기업은 통상 2~3년 만에 설비를 재투자 해야 하는 부담을 안고 있습니다. 국내 반도체 산업은 1960년대 중반 외국 업체들의 조립 생산으로 시작했으며, 1983년 메모리 사업 진출 이후 급속한 발전을 이룩하여, 과거 90년대까지는 메모리 반도체 전성시대로 보고 있으며 21세기는 SOC(System-On-Chip)시대라 할 수 있습니다. 이는 반도체 소비시장이 바뀌고 있는데 기인하며, 기존 PC 시장에서 스마트폰, 태블릿 PC등 모바일 및 정보 가전시장으로 급속히 이동하고 있습니다. 이에 따라 메모리의 경우 D램에서 플래시 메모리로 품목전환이 급속히 이루어지고 있고, 시스템 IC는 다양한 기능의 융합화로 복합 기능칩 제품으로 발전되고 있습니다. 반도체는 '58년 IC(집적회로)가 최초로 발명된 이후 새로운 첨단산업을 창출하는 핵심 요소로서의 역할을 하고있으며 나노 기술을 통해 고집적화/ 고속화/ 대구경화 되고 있습니다. 하지만 초창기의 대부분은 후 공정 장비에 편중되어 기술 확보, 부품 산업 육성 및 수익률 측면에서발전이 미미했습니다. 전공정 장비는 기술 개발비 부담이 커 국산화에 어려움이 있으나, 전공정 장비의 저변 확대 및 기술력 확보를 위해 많은 노력을 기울이고 있으며 조금씩 가시적인 성과가 나타나고 있습니다. 이에 최근 반도체 '디자인 룰' 감소로 인한소자의 집적화에 의해 반도체 세정 공정의 중요성은 날로 커지고 있으며, 수율이 떨어지는 배치 방식을 대신해 매엽식으로 빠르게 전환되는 추세입니다. 당사는 high-k,Metal gate, 구리배선, 대구경화 등 차세대 공정의 이슈에 대응할 수 있는 새로운 세정 공정과 장비를 개발하고 있으며, 배치식 세정장비는 물론 30nm 반도체 소자에 대응하는 매엽식 세정장비를 중심으로 진행되고 있습니다. 특히 매엽식 세정장비는 기존 배치식 세정장비에 비해 파티클과 미세 에칭양 제어, 공정 단순화와 비용절감에 따른 환경친화 등의 장점을 갖고 있습니다. 당사는 2009년 4월에 일본 현지 자회사인 J.E.T.를 설립하였습니다. 동사에서는 반도체 WET 세정기를 생산 및 판매하고 있으며, 2010년 3월 당사 반도체 사업부에서도 반도체 WET 세정기를 출범 이후 대형 반도체 제조 고객사의 DRAM 공정 각 LINE에 매엽식 세정장비를 납품할 수 있었으며, 또한 2011년에는 진출하지 못했던 FLASH 공정에도 매엽장비를 납품하게 되어 대형 반도체 제조 고객사로부터의 입지를 견고히 하고 있습니다. 양산라인에서 요구되고 있는 CHEMICAL 회수 및 고 THROUGH PUT의 대응이 가능하며 최근 고객들이 요구하는 REAL DATA관리 및 모니터링 관리를 위해 2011년 이후 납입되는 장비의 PC화 작업을 성공적으로 완수하여 고객 만족도를 높였습니다. 또한, 기존의 배치 장비도 고온을 사용하는 STRIP 공정군에서는 유일하게 자회사인 J.E.T. 장비만이 납품되고 있어 사양화되고 있는 배치시장에서도 존재감을 유지하고 있습니다. 해당 장비의 생산 및 매출은 당사의 반도체 장비 시장 진출의 교두보가 되었으며, J.E.T.와의 전략적인 협력체제를 구축하여 세계 시장 공략의 포석을 마련하게 되었습니다. 한편 Batch Type 세정 장비를 제조할 수 있는 기술력을 바탕으로 2021년 03월 29일 J.E.T는 동경증권거래소 TOKYO PRO Market(일본)에 상장이 되었습니다. 이를 계기로 우수한 핵심인재를 확보할 것이며 더 나아가 세계시장에서 시장점유율을 확고히 하겠습니다. 반도체 부문은 고객사의 모바일 중심 제품 추진에 따른 CAPA 확장 진행이 예상되는바, 주력 반도체 세정 장비인 APOLLON 및 고온 황산 장비 등을 지속적으로 확장해 나가, 국내 외 동종 업체와의 경쟁에서도 확실한 우위를 점할 것이며, 장비 안정화와 차세대 공정 대응을 통한 고객 신뢰 확보에도 최선을 다 할 것입니다. 아울러 당사 통합 사업장이 준공이 완료되면서 당사의 핵심 숙원 사업인 Batch Type국산화 개발 및 양산에 박차를 가할 수 있게 되었으며, 향후 당사에서는 Single Type 뿐만 아니라 Batch Type 세정장비를 모두 제조할 수 있는 차별화된 경쟁력을 갖출 것으로 기대하고 있습니다. 또한 당사 진공제품 관련 사업부문에서는 반도체제조공정 및 일반 산업체 박막 공정에 주로 사용되는 Cryo Pump를 취급하고 있으며, Cryo Pump 의 특성상 짧게는 6개월, 길게는 2년주기로 Pump의 성능 Level 유지를 위한 유지보수 (Overhaul)가 필요하기 때문에 국내에서 사용되는 모든 Cryo Pump 는 당사에서 유지 보수하는 사업도 영위하고 있습니다. 당사가 취급하는 CryoPump 는 세계적으로도 Market Share 1위를 점유하고, 국내에서도 역시 1위를 점유하고 있는 상품입니다.

대략적인 당사 취급 상품을 소개하면 다음과 같습니다.

2) TFT-LCD 제조 장비

당사는 1996년부터 일본의 세계적인 Robot 전문 기업인 Sankyo Seiki와 기술 제휴하여 LCD 생산 Line의 Glass Transfer System의 In-Line화를 계획하고 개발하기 시작하였으며, 국내LCD Panel 제조업체와 2세대 LCD Line 설립 시 세계 최초로 MELSEC-NET이라는 하나의 Network 통신 방식을 통한 In-Line Transfer System을 도입하여 LCD Glass의 모든 정보를 관리할 수 있는 System을 구축 하였습니다. 그 결과 효율적인 생산 관리, 수율 향상, LCD 생산 Line의 자동화율 향상, 생산량 증가 등 많은 장점이 검증 되었습니다. 국내 LCD제조업체 중 당사 거래처의 5세대에서 8.5세대까지의 Line 설립시에는 당사가 독자적으로 개발하여 100% 국산화된 LCD In-Line Transfer System을 설치하여 현재까지 운영하고 있습니다. 현재 LCD Glass의 Transfer 관련 업계에서는 당사가 구축하여 운영중인 MELSEC-NET 기반의 LCD In-Line System이 업계의 표준으로 자리잡고 있습니다. 당사는 이러한 초기 개발 및 국산화 개발자로서의 이점과 탁월한 기술력을 바탕으로 LCD In-Line Transfer System 분야의 업계 선두자리를 유지하고 있습니다. 또한 LCD In-Line Transfer System 과 더불어 다양한 제품군 형성을 위하여 여러 형태의 LCD Glass Inspection System, Hot Air Oven System, HP/CP System 등을 생산 판매하고 있습니다. 최근 신규 개발된 10.5세대 제조장비는 우수한 Tact Time 대응 및 품질 향상에 많은 기여를 하고 있으며, 국내 및 해외에서 당사 제품을 채용 및 사용하고 있습니다.

① HP/CP System

HP/CP SYSTEM은 LCD 생산 공정에서 사용되는 열장비의 일종으로 LCD 기판 제조공정에서 발생하는 수분과 습기를 완전히 제거시키고, 글라스 위에 도포된 화학물질을 경화시키기 위하여 섭씨 120도 이상의 고온 건조용 Hot Plate 와 Hot plate에서 고온 건조된 Glass 가 곧바로 다음 공정으로 진행시키기 어렵기 때문에 Glass 표면온도를 상온까지 떨어뜨리는 냉각용 Cool Plate로 구성된 System입니다.

② LCD In-Line Transfer System

당사가 LCD Maker 들에게 제공하는 LCD In-Line Transfer System 의 핵심 내용은다음과 같습니다.

- In Line System 을 구성하는 Hardware

- Line Integration 을 위한 System 설계 및 Interface 사양

- Line Integration을 위한 운용사양

- Host System 과의 Interface 사양 (SECS/HSMS)

- 안정된 Line Controller (CIM PC)

- 각 장비별 Tact Time Simulation Data

③ 예비건조로 (Pre-Bake System)

LCD 생산공정에서 사용되는 열장비의 일종으로 LCD CELL 공정에서의 핵심 장비로 이전 공정에서 도포한 액을 건조시켜서 다음 공정으로 배출하는 장비로써 LCD Glass 상면의 얼룩을 발생시키지 않도록 개발된 장비입니다.

④ 공정 장비

⑤ LCD 용 Inspection System (검사기)

상기의 LCD In-Line Transfer System과 더불어 다양한 제품군 형성을 위하여 여러형태의 LCD Glass Inspection System, Hot Air Oven System 등과 관련 소프트웨어일체를 생산 판매하고 있습니다.

3) 태양전지 제조 장비

태양전지 시장은 차세대 공정기술로 점차 재편되고 있는 상태이며 고효율 공정기술이 선두업체를 중심으로 기술개발이 진행되고 있습니다. 기존의 태양전지 공정기술은 이미 경쟁력을 상실하여 과도한 경쟁하에 시장재편이 진행되고 있는 상태입니다. 태양전지 장비시장 또한 공정기술과 더불어 시장이 재편되고 있는 상태입니다. 국내의 경우 유럽 및 일본의 Turnkey 발주분들이 국산화되면서 그 시장을 국내업체들이 대응하고 있으며 국내업체들 간의 기술경쟁력에서 점차 차별화된 업체만이 시장을 확대해 가고 있는 상태입니다. 당사는 이미 국내 장비업체 중 최대규모의 태양전지 Module Line을 Turnkey로 수주하여 Set-Up을 완료하여 기술력을 인정 받았으며 차세대 공정기술 도입으로 New Tabber & Stringer 설비를 개발하여 대만 최대의 고객사에 설비 계약 및 납품을 완료하였으며 향후 지속적인 사업확장이 예상되고 있습니다. 또한 기존의 결정계 태양전지외에 DSSC[염료감응태양전지] 전체공정 수주하여설비제작 및 납품을 완료하였고, 이는 전세계 최초의 DSC양산공정으로써 향후 이 공정분야에서는 독보적인 공정기술 및 장비기술을 확보하게 되었습니다. 또한 이 DSC Project를 통해 기술적 응용분야의 확대가 기대되고 있으며 그 예로 Flexible CIGS및 TSP시장 등 새로운 공정기술의 접근이 용이하게 될 것입니다. 이미 당사의 태양전지 공정기술은 결정계 태양전지외에 박막태양전지에서 LaserScriber의 납입실적을 확보하게 되었고, Screen Printer의 개발 및 대규모 납품실적을 확보하게되었습니다. 이것은 단순히 태양전지 시장외의 사업다각화 및 고객다변화를 통해 지속적인 이익창출이 가능하도록 할것입니다. 또한 Module 공정기술은 IBC Type의 Module 공정기술을 확보하여 시장의 선두적인 공정기술 및 설비기술을 확보할 것으로 기대하고 있습니다. 박막 태양전지 시장에서는 기존 Laser Pattening설비 개발 완료, Screen Printer/Laser Patterning기술을 기반으로 염료감응태양전지, Flexible 태양전지의진출을 위해 영업활동을 진행하고 있습니다. 이를 통해 향후 태양전지 시장에 적극 대처하고 장/단기적인 시장변화를 준비하여 안정적인 영업 기반을 갖추어 나가겠습니다.

대략적인 당사 취급 상품을 소개하면 다음과 같습니다.

(나) 플러그 밸브 장비 부문

당사 제품은 PROCESS LINE에 전용하는 것을 목적으로 하여 설계, 제작된 플러그 밸브로서 정유, 석유화학, 원자력발전, 정밀 화학등에 일반 유체는 물론 다른 종류의 밸브로 제어하기 어려운 SLURRY, SLUDGE를 포함하는 유체나 절대로 새지 않게 초정밀 밀봉도를 갖도록 설계되어 있는 고 신뢰성의 PROCESS LINE 전용의 밸브입니다.

㈜쓰리젯 플러그 밸브의 구조적 특징은 다음과 같습니다.

① Zero-Leakage(Taper진 Body와 Plug가 360˚밀착으로 누설없음)

② Zero-Cavity(밸브유로에 사공간이 없음)

③ Zero-Maintenance(Seating면이 마모되어도 Taper진 Plug를 약간만 내리면 새 밸브와 같으므로 장기간 정비가 필요없음)

또한 용도 및 재질이 다양하므로 공급범위가 광범위 합니다. 당사는 VALVE의 원소재인 주조품의 안정적 공급을 확보하기 위해 2010년 5월 13일 특수강 제조업인 쓰리젯메탈㈜을 자회사로 설립하였습니다. 동사는 밸브의 가장 중요한 원소재인 주조품을 ㈜쓰리젯에서 요구하는 양질의 품질로 생산하여 적기 공급함으로써 당사의 고객납기 준수율 향상 및 품질 신뢰도 향상을 통하여 당사의 매출 신장에 크게 기여하고 있습니다.

대략적인 당사 취급 제품을 소개하면 다음과 같습니다.

제품의 종류와 용도

(1) Sleeved.Teflon Lined Plug Valve

유체 온도는 저온~중온, 압력은 저압~중압의 범위에서 slurry, sludge 같은 걸쭉한 유체, 유독성 물질에 주로 사용합니다.

(2) Metal touch Plug Valve

유체 온도는 저온~고온, 압력은 저압~고압의 범위에서 slurry, sludge 같은 걸쭉한 유체, 유독성 물질에 주로 사용합니다.

(3) DBB Plug Valve

유체 온도는 저온~중온, 압력은 저압~고압의 범위이며 밸브의 입구측 출구측 양쪽방 면으로 밀봉성이 뛰어난 double blocking 기능이 되는곳, 원유 항공유 저장장치,미터링 스키드등에 사용합니다.

(4) Lubricated Plug Valve

유체 온도는 저온~중온, 압력은 저압~고압의 범위이며 원유를 뽑아내는 유정, 원유 집유장, 원유 이송라인 등의 이물질이 많은 거칠은 라인에 많이 사용합니다.

(5) Eccentric Plug Valve

유체 온도는 저온~중온, 압력은 저압~중압 범위의 slurry, sludge 같은 걸쭉한 유체가 특별히 많은 수처리, 하수처리 라인에 사용합니다.

(6) RSV (Rising stem ball valve)

유체 온도는 초저온~고온, 압력은 저압~고압의 범위에서 밀봉성과 내구성의 두가지를 가장 높은 수준으로 실현시킨 밸브로서 고온 고압의 가스라인에 주로 사용합니다.

플러그 밸브가 속한 플랜트 Process valve의 영업방식은 신규 공장을 건설하는 Project 영업과 기존 공장 운전에 필요로 하는 MRO 영업으로 크게 구분할 수 있습니다. Project 영업은 실제 운영주체인 SK(한국), GS CALTEX(한국), ARAMCO(사우디아라비아), KNPC(쿠웨이트) 등과 시공 건설을 담당하는 HD E&C(한국), DAELIM(한국), JGC(일본), Saipem(스페인), TC(U.A.E) 등 EPC에의 Vendor 등록이 우선 되어야 하는데 당사는 국내는 물론 해외 업체에 대다수 등록이 되어있는 상태입니다. Project 영업은 당사에서 직접 영업을 담당하고 있으며 MRO 영업은 국내외 대리점, 딜러를 통해 영업활동을 전개하고 있습니다. ㈜쓰리젯은 국내외 EPC를 통해 풍부한 국내외판매 실적을 바탕으로 높은 인지도 및 고객과의 구축된 신뢰도를 바탕으로 신규 해외시장 개척 및 국내 대리점의 지속 발굴을 통한 영업 저변 확대로 당사의 매출 상승효과를 극대화 하기 위하여 부단한 노력을 기울이고 있습니다.

***신규사업 등의 내용 및 전망

(가) 태양전지 제조 장비

태양전지 시장의 경우 급격한 구조조정에 따른 고객사의 시장 경쟁력 상실로 인해 국내 및 해외시장이 많은 시련을 겪고 있는 상태입니다. 이는 기술력 뿐만 아니라 자본력이 충분한 업체만이 생존할 수 있는 상황이 되었으며 이 업체를 기준으로 시장재편이 이루어질 것으로 판단하고 있습니다. 중국의 경우 대규모 구조조정으로 인해 정부지원을 받을 수 있는 업체와 그렇지 못한 업체로 구분되어 이 중 30%만이 생존할 것으로 판단됩니다. 이는 단기적으로 악재로 해석할 수 있으나 장기적으로 호재로 작용하여 생존업체들의 재정상태가 점차 개선될 것으로 판단하고 있습니다. 태양전지 장비 시장의 경우도 마찬가지로 기술력과 자본력이 뒷받침되지 못한 업체는 이미 시장에서 퇴출 및 사업포기가 잇따르고 있습니다. 특히 장비분야의 경우 태양전지 분야만진행하는 경우는 더욱 심각하여 해외의 경우 이미 선두업체들의 재정악화 및 도산이 시작된 상태입니다. 당사의 경우 사업다변화에 성공하였으며 기술력뿐만 아니라 시장인지도에 긍정적으로 작용하고 있습니다. 그예로 차세대 공정개발을 위한 Partner로써 당사를 채택하는 경우가 점차 증가하고 있으며 이는 향후 시장재편시 기회가 될것으로 판단하고 있습니다. 태양전지 장비 분야의 차세대 공정개발로써는 HI-IBC Type의 차세대 공정기술 확보 및 차세대 Module 공정의 기술확보를 통해 향후 시장을준비하여 그 성과를 창출할 것입니다. 또한 태양전지 시장외에 Flexible CIGS 및 Touch Panel 시장진입을 위해 준비하고 있으며 향후 시장상황에 적극 대응하고 있습니다.

(나) 반도체 Wet 세정기 제조, 판매

당사는 2009년 4월에 일본 현지 자회사인 J.E.T.를 설립하였습니다. 현재 당사와 J.E.T.는 반도체 WET 세정기를 생산 및 판매하고 있으며 공급처 확대를 위한 판매 활동을 진행하고 있습니다. 2020년 9월 한국 내 WET 세정기 생산법인을 설립하여 국제시장을 확대하기 위해 본격적인 국산화 작업에 착수하였습니다. 매출처 확대는 당사의 반도체 장비 시장에 있어 확고한 교두보가 될 것이며, J.E.T.와의 전략적인 협력체제를 구축하여 세계시장 선도를 위한 포석을 마련하였습니다.

(다) 플러그 밸브 및 유사장치 제조 판매

당사는 사업다각화를 통한 안정적 수익원을 확보하기 위해 2007년 12월 3일 플러그밸브 및 유사장치 전문업체인 ㈜쓰리젯을 자회사로 편입하였습니다. ㈜쓰리젯은 1978년에 설립되어 30여년간 밸브 및 유사장치를 제조해 온 회사로 플러그 밸브 6개제품군을 모두 생산할 수 있는 세계유일의 플러그 밸브 제조사입니다. 특히 RSV 밸브는 기존 Ball Valve가 갖고 High Flow 및 낮은 작동 Torque의 장점을 포함하고 있으며 그 이외에 누설 발생 시 조정 불가능, 취약한 Seat 마모 현상의 단점을 Mechanism 장착을 통해서 Tilting & turn 작동을 구현하여 완벽한 누수 조정 및 Seat 마모 현상을 방지 할 수 있습니다. 기존 Ball valve에 높은 기술력을 적용한 Ring stem ball valve는 초기 기술적 한계에 의해서 미국의 orbitvalve의 독점이 수십 년간 이루어 졌으며 현 시장에서는 점차 선진형 업체들의 제품개발이 완료된 시점이고 속속 제품 출시가 이루어 지고 있습니다. ㈜쓰리젯은 Class 300 2" ~12" 까지 Metal Seat Valve 개발이 이미 완료 되었으며 올해 Class 1500 6" 개발 완료 후 본격적으로 양산화 준비를 하고 있습니다. 2012년 ㈜쓰리젯 지분을 추가로 매입하여 지분률은 100%이며 당사의 투자규모는 110억원 입니다.

***주요 제품 등의 현황

***매출실적

주주에 관한 사항

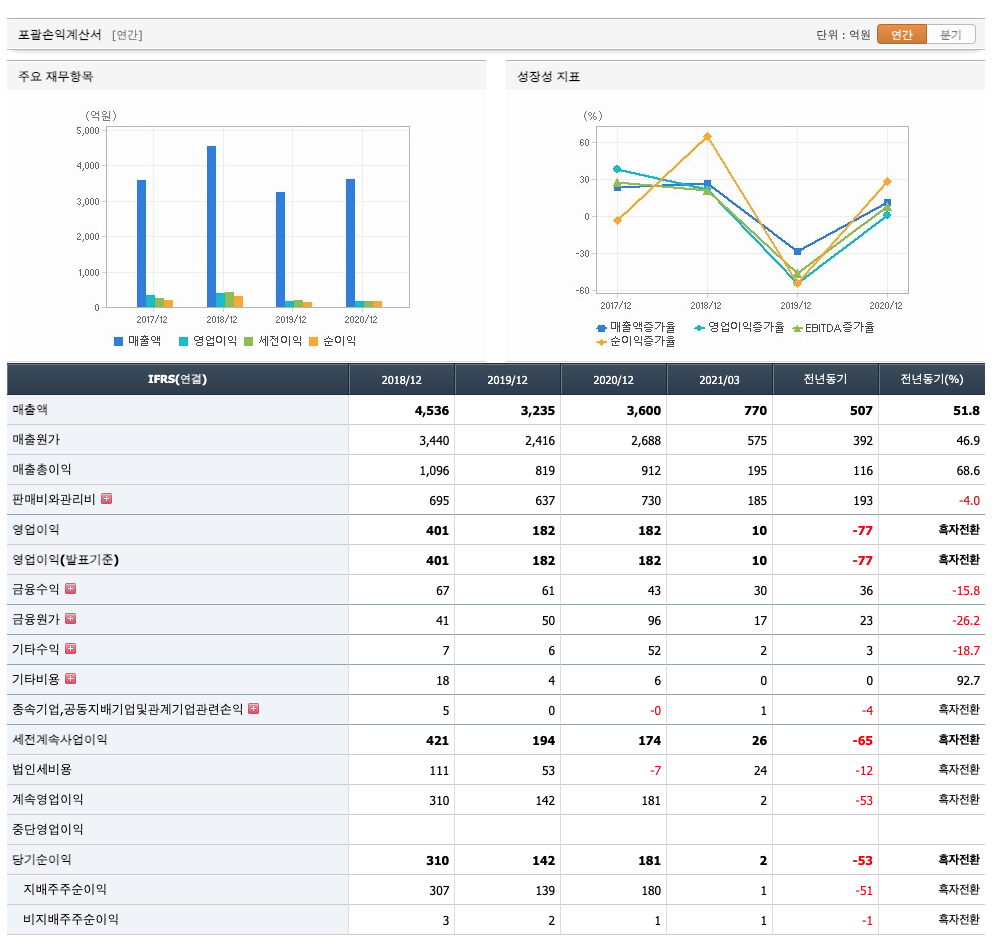

포괄손익계산서

매출액 : 2018년 4536억원, 2019년 3235억원으로 감소, 2020년 3600억원으로 증가, 2021년 1분기 770억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 51.8% 증가하였습니다. 2020년 분기별로 보면 2분기 1205억원, 3분기 1017억원, 4분기 871억원입니다.

영업이익 : 2018년 401억원, 2019년 182억원으로 감소, 2020년 182억원으로 보합, 2020년 1분기 10억원으로 전년동기대비 흑자전환하였습니다. 2020년 분기별로 보면 2분기 146억원, 3분기 70억원, 4분기 43억원입니다.

재무상태표

자산은 2018년 4024억원, 2019년 3814억원으로 감소, 2020년 4426억원, 2021년 1분기 5045억원으로 증가 하였습니다.

부채는 2018년 1878억원, 2019년 1525억원으로 감소, 2020년 2005억원, 2021년 1분기 2666억원으로 감소 하였습니다.

자본은 2018년 2146억원, 2019년 2288억원, 2020년 2421억원으로 증가, 2021년 1분기 2378억원으로 감소 하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -85억원, 2019년 66억원, 2020년 355억원, 2021년 1분기 65억원으로 2019년이후 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -34억원, 2019년 86억원, 2020년 -514억원, 2021년 1분기 -199억원으로 2019년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 195억원, 2019년 -42억원, 2020년 320억원, 2021년 1분기 451억원으로 2019년의 재무활동 현금흐름은 마이너스, 2018년과 2020년과 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.03로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 121억원, 2019년 128억원, 2020년 519억원으로 CAPEX가 좋습니다. 2021년은 186억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -206억원, 2019년 -62억원, 2020년 -163억원으로 미래현금흐름이 좋지 않습니다. 2021년은 -296억원으로 추정됩니다.

매출총이익률 : 2016년 약 26%, 2017년 약 27%, 2018년 약 24%, 2019년 약 25%, 2020년 약 25%입니다.

영업이익률 : 2016년 약 8%, 2017년 약 9%, 2018년 약 8%, 2019년 약 5%, 2020년 약 5%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 12%, 2017년 약 10%, 2018년 약 15%, 2019년 약 6%, 2020년 약 7%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 7%, 2017년 약 6%, 2018년 약 8%, 2019년 약 3%, 2020년 약 4%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 200원, 2017년 200원, 2018년 300원, 2019년 200원, 2020년 200원으로 보합중에 있습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.47배, 2017년 1.19배, 2018년 2.63배, 2019년 1.47배, 2020년 0.69배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 10.65%, 2017년 10.99%, 2018년 10.03%, 2019년 14.72%, 2020년 11.24%으로 전년동기 감소하였습니다.

총자산회전율 : 2018년 약 4023억원, 2019년 약 3813억원, 2020년 약 4425억원이고, 회전율은 2018년 약 1%, 2019년 약 0.83%, 2020년 약 0.87%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 739억원, 2019년 약 592억원, 2020년 약 460억원이고, 회전율은 2018년 약 7%, 2019년 약 4%, 2020년 약 6%로 안정적입니다.

재고자산회전율(낮을 수록 좋습니다) : 2018년 약 1264억원, 2019년 약 1139억원, 2020년 약 1090억원이고, 회전율은 2018년 약 4%, 2019년 약 2%, 2020년 약 3%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 일로 현금운영이 안정적입니다.

기업실적분석

부채비율 : 2018년 약 87%, 2019년 약 66%, 2020년 약 82%로 증가하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 91%, 2019년 약 99%, 2020년 약 84%로 감소하고 있으며, 표준보다 낮아 당좌비율이 불안정적입니다.

유보율 : 2018년 약 4036%, 2019년 약 4245%, 2020년 약 4552%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 9.85x 2331원으로, 적정주가의 가격은 22,960원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 9.85x 329억원으로, 그 합산은 3240억원입니다. 적정주가 대비 약 20% 저평가입니다.

차트 및 총평

제우스의 2021년 영업이익은 329억원으로 추정됩니다. 현재(21. 8. 18) 시가총액은 억원으로 멀티플 7.5입니다.

목표주가는 28,000원입니다.

제우스의 2Q21 연결실적은 매출액 1,112 억원 (+44% QoQ), 영업이익 67 억원 (+574% QoQ)으로 분기 증익 사이클 진입을 예상합니다. 2021 년 국내 반도체 투자 증가 와 더불어 습식 세정장비, 타 장비 대비 상대적으로 긴 습식 세정장비의 Lead-time 때문입니다. 반도체 장비 매출액은 760 억원 (+62% QoQ)으로 분기 최대 실적을 예상합니다.

3Q21 연결실적은 매출액 1,297 억원 (+17% QoQ), 영업이익 125 억원 (+87% QoQ) 의 호실적을 전망합니다. 2021 년 국내 반도체 투자 사이클의 3Q21 저점을 예상하지만, Lead-time 을 고려하면 반도체 장비 매출액은 874 억원 (+15% QoQ)으로 증가, 2020 년 및 2021 년 상반기 수익성 저하의 주요 원인이었던 연구개발비 (전액 비용 처리)도 안정화 되기 시작하며 수익성 측면에서도 업사이클에 진입할 것으로 전망합니다.

매매포인트

제우스는 20년 9월부터 주가가 증가하여 21년 4월 최고 33,400원을 찍고 조정을 받고 있습니다.

매수적정가는 22,000원초반 입니다.

추정평균단가(21년 8월 18일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 제우스 | 24,000원 | 25,519원 | 25,425원 | 25,602원 |

'주식 > 코스닥' 카테고리의 다른 글

| 피에스케이 주가전망 (319660) : 시스템반도체, 3D낸드, 반도체 장비 관련주 (0) | 2021.09.07 |

|---|---|

| 아톤 주가전망 (158430) : 핀테크, 보안 관련주 (0) | 2021.09.06 |

| 하림지주 주가분석 (003380) : ESG & 식료품 관련주(21.8.17 업뎃) (0) | 2021.08.17 |

| 테스나 주가분석 (131970) : 사물인터넷, 시스템반도체 관련주 (2) | 2021.08.13 |

| 삼지전자 주가전망 (037460) : 5G, 통신장비 관련주 (0) | 2021.08.12 |

댓글