하림지주 목차 |

홈페이지

하림지주

'하림지주'(제일홀딩스·하림홀딩스 합병법인)가 7월 1일 출범함에 따라 홈페이지를 새롭게 오픈 하였습니다. 피합병법인 하림홀딩스 홈페이지는 폐쇄하였으며, 제일홀딩스 홈페이지는 오는 16

harimholdings.co.kr

기업소개

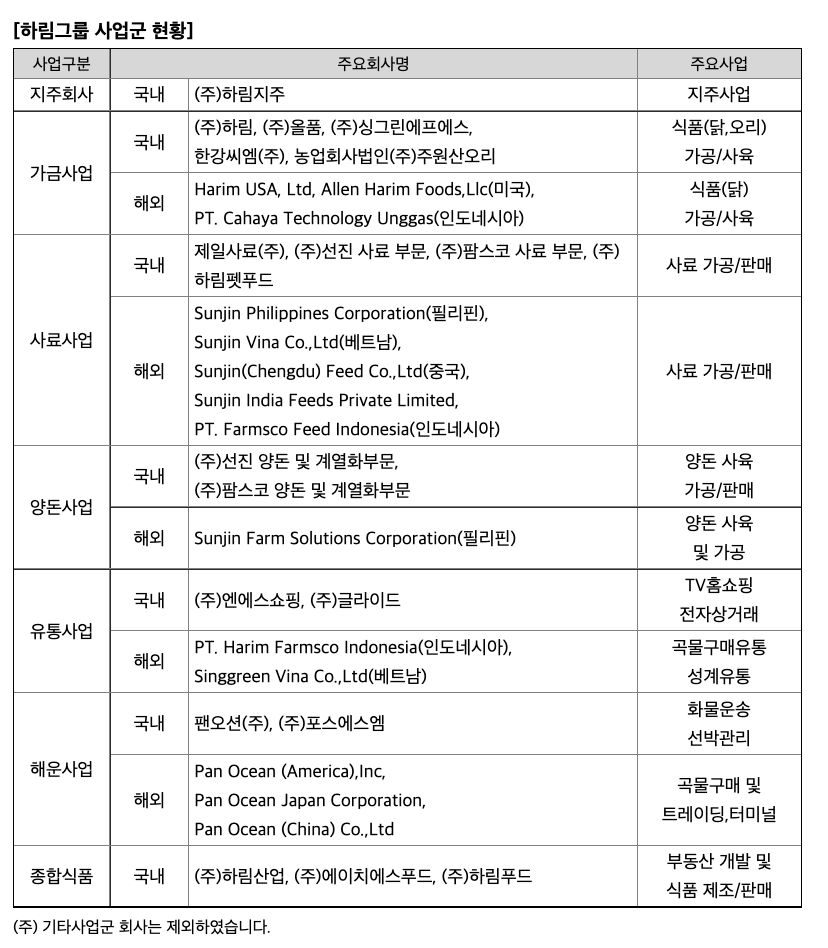

당사는 글로벌 푸드&애그리비즈니스(GLOBAL FOOD & AGRIBUSINESS) 기업을 지향하는 지주회사로 그룹의 사업 포트폴리오 관리, 자회사들의 지속성장을 위한 전략 수립 및 비전 제시, M&A를 통한 신사업 발굴, 투자 타당성 검토 등 농식품 사업의 최종 조정자 역할 및 윤리경영의 감독자 역할을 수행하고 있습니다. 지주회사인 당사를 비롯하여 핵심 자회사인 팬오션, 제일사료, 하림, 선진, 팜스코, 엔에스쇼핑은 곡물(해운) - 사료 - 축산(가금/양돈) - 도축가공 - 식품제조 - 유통판매 등 생태계 에너지가 시작되는 자연에서부터 고객의 식탁까지 이어지는 식품의 가치사슬을 통합 관리 할 수 있도록 유기적으로 연결되어 있습니다. 특히 닭고기 가공 부문과 브랜드 돈육 부문, 사료 제조 판매, 건화물 물동량 부문에서 국내 1위의 리더십을 확보하고 있으며, 국내 최고의 계열화 시스템을 바탕으로 글로벌 기업들과 경쟁해 나가고 있습니다.

(1) 하림지주(舊, 제일홀딩스) _ 지주사업

아니라, 해당 회사의 법적기준 이상의 주식(의결권)을 보유함으로써그 회사에 대하여 실질적인 지배권을 취득하는 것을 목적으로 하는 회사입니다. 우리나라의 지주회사 제도는 독점규제 및 공정거래에 관한 법률(이하 '공정거래법')에 규정되어 있습니다. 정부에서는 1986년 공정거래법 개정시 순수지주회사 설립 및전환을 금지시켰으나, 1997년 외환위기 이후 기업들의 구조조정 과정을 촉진한다는 취지 하에 1999년 공정거래법을 개정하여 순수지주회사를 허용하였습니다. 지주회사의 역할은 크게 아래과 같은 3가지입니다. 첫째, 그룹전체의 Portfolio 구축 및 관리를 통해 그룹비전 및 전략의 수립, M&A를 위주로 한 신사업 발굴, 기존 사업철수 의사결정과 자회사의 신규 투자시 일정 규모 이상의 투자에 대한 타당성검토를 실시하는데 있습니다. 둘째, 개별자회사의 성과 향상을 위해 자회사의 목표 대비 성과평가 및 보상, 핵심 경영층에 대한 지속적 동기부여 및 관리, 정보 및 주요 지원기능 공유 활성화를 통한 시너지 창출활동을 합니다. 셋째, 자회사에 대한 재무활동 지원으로 재무구조 개선과 재무성과 모니터링을 실시하고 그룹 브랜드 관리 및 이미지 제고를 통한 대외 홍보활동으로 그룹가치 향상 활동을 합니다. 지주회사의 장점으로는 경영효율성 및 투명성 향상, 그룹 시너지극대화를 통한 그룹가치 극대화, 지배구조개선, 자금조달기능 원활 등을 들 수 있습니다. 이와 같은 지주회사의 역할 및 장점을 바탕으로 지주회사로의 전환이 활발히 이루어지고 있습니다.

(2) (주)하림 _ 닭고기 사업

닭고기 산업의 특성은 지난 수세기 동안 세계 인류의 주요 먹거리가 식물성 탄수화물식품에서 동물성 단백질 식품으로 꾸준하게 변화되고 있으며, 그 동물성 단백질 식품 중 닭고기가 약 25%를 차지하고 있습니다. 세계적으로 가금류의 소비는 매년 10%이상 신장하여 돼지고기, 쇠고기의 신장율을 크게 앞서는 미래식품으로 자리 잡고 있으며, 일찍이 하림은 이러한 추세를 인식하고, 한국에서의 닭고기 산업을 통합경영 기법으로 발전시키는 등 산업을 주도하고 있습니다. 국내에서 유통되고 있는 닭고기는 종계, 부화, 사육에서 생산, 가공, 유통 판매에 이르기까지 통합적으로 관리하는 육계 계열화 업체에서 약 90% 생산하고 있으며, 국내육계 시장 규모는 1조 8,000억 ~ 2조 2,000억 정도로 매년 5~10% 정도 신장해 왔습니다. 기존 통닭 위주 단순화된 소비 형태의 육계시장이 최근 닭고기의 부위별 부분육, 절단육, 부산물(닭발, 근위), 정육(순살고기), 양념육 제품등의 급속한 소비 패턴의 변화 및 증가 추세로 선진화됨으로써 미래 닭고기 시장의 전망이 고부가가치를 창출하는 산업으로 발전되어가고 있습니다. 닭고기 산업은 닭이라는 생물이 곧 제품이기 때문에 바이러스나 세균 등에 따라 생산에 차질이 발생할 수 있어 위생관리가 굉장히 중요한 산업입니다. 이슬람교 문화권에서는 돼지, 힌두교 문화권에서는 소, 유대교 문화권에서는 조개류 등이 금기시되지만 닭에 대해서만큼은 금기시 되지 않고 세계 각지에서 통용되고 있는 유일무이한 축산업을 대표하는 산업입니다.

닭고기는 다른 육류에 비해 저지방, 저콜레스테롤, 저칼로리 식품이고, 단백질, 비타민등의 영양소가 풍부합니다. 선진국과 우리나라 국민들의 건강에 대한 높은 관심과 영양적 가치, 저렴한 가격, 편의성 등을 고려할 때 향후 인류 식탁의 주요한 건강 식품중의 하나가 될 것입니다. 최근에는 젊은층에서 노년층에 이르기까지 다양한 계육 가공품을 선호하고 있으며, 조리가 간편하고 맛과 영양이 높은 신제품들이 개발, 출시되고 있는 등 선진국의 소비증가 추세를 그대로 따를 전망입니다. 2013년에는 1인당 소비량이 11.5Kg에서 소비자의 백색육 선호가 지속적으로 높아져 2019년에는 1인당 소비량이 14.8kg의 소비를 보여주고 있으며, 2020년에는 1인당 소비량을 15.1kg을 예상하고 있습니다. 또한, 축산물의 국제경쟁력 제고를 위하여 시행된 HACCP(위해요소 중점관리 기준)규정과 닭고기 포장유통 의무화가 법률로 시행, 정착화되면서 외부오염방지와 수입산 닭고기와의 차별화된 품질로 소비자에게 안전한 먹거리 제공을 위해 계열화 업체를 중심으로 다각적인 노력이 진행되고 있습니다. 이러한 노력과 업계의 신제품 개발(육가공품)등을 통한 국제 경쟁력을 갖춘다면 인접 국가(동북아, 동남아) 시장에도 진출 할 수 있을 것으로 예상되어 전망이 밝을 것으로 예상됩니다. 육가공 시장 역시 큰 산업군으로 시장이 형성되어 가고 있습니다. 대형마트에 이어 편의점 및 온라인이 지속적으로 성장하고 있으며, 오프라인에서 온라인으로 비중이 확대 되어 감에 따라 채널별 산업 성장이 변화해 가는 추세입니다. 특히, 온라인 판매는 코로나 19 영향으로 비대면 매출이 크게 증가하고 있으며, 향후 식품 산업의 매출 변화에 큰 변화가 일어날 것으로 예측되며, 또한, 라이프 스타일의 변화와 식품 소비의 다양화 등으로 외식의 내식화(가정 간편식 소비 확대), 이색 식재료 시장의 확대(특수 채소, 알러지 프리), 장보기 외주화 확산(새벽배송, one-day) 등이 식품 소비의 변화를 꾀할 것으로 예상됩니다.

하림의 제품은 시장 점유율 약 19.2%(자료출처:농림수산검역검사본부/축산물위생정보 도축실적(육가공품제외, 보고서 작성 기준일 현재))로 국내 1위를 차지하고 있지만, 현재 국내 동종업계는 35여개 업체가 영업 중으로 업체 간의 경쟁심화는 동사의 수익 저해요인으로 작용할 수 있습니다. 또한 환율변동, 국내외 가격차, 냉동닭고기가 과다수입 될 경우 닭고기 수급에 다소 영향을 미칠 수 있습니다. 특히 외식업체가 원가절감을 위해 값싼 냉동수입육을 사용함으로써 수입육의 소비 비중이 다소 증가될 요인이 있으며 타 업체의 수익 다각화나 새로운 영업 방법의 출현 등이 있을 경우 동사의 영업이 위축될 수도 있습니다. 각 업체간 경쟁 요소로는 사육의 규모, 생산의 능력, 다양한 거래처 확보 등에 따라 경쟁적 요소가 발생하며, 생산성 향상을 위한 생산원가절감 및 차별화된 제품생산 등에 따라 시너지 창출로 직결된다고 보여집니다.

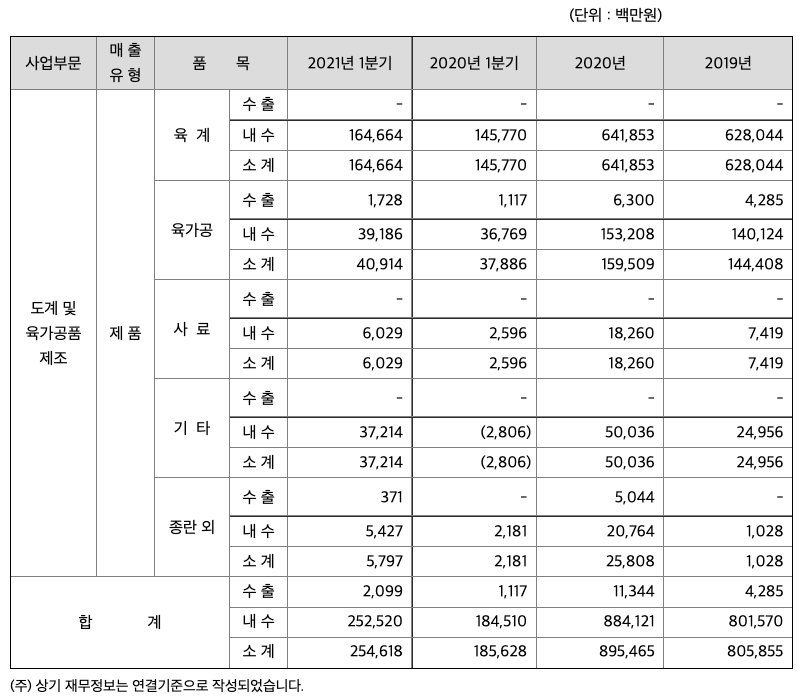

하림은 세계적인 닭고기 가공업체로서 원종계의 사육 및 종란의 생산에서부터 부화, 사료생산, 사육, 도계 및 가공(육가공) 등 최종 제품의 유통에 이르기까지 각 단계를 수직적으로 통합경영(Integration) 하면서 국제적 수준으로 생산비 절감효과를 거두고 있어 국내 계열화 업체중 가격 경쟁력이 가장 뛰어날 뿐만 아니라, 사육환경 개선사업으로 원가절감을 극대화하여 육계선진국 수준의 확고한 경쟁력을 갖추고 있습니다. 축산물로서는 국내 최초로 KS마크 및 ISO9001 획득하고, HACCP 인증을 받는 등 품질과 생산성에 있어서 국내외 닭고기시장의 선도적 지위에 있습니다. 2019년부터 새롭게 도입된 동물복지형 스마트팩토리 공장이 준공됨에 따라 닭고기의 품질 향상과 선진 기술의 도계가 이뤄짐에 따라 기존의 통닭 중심의 생산에서 부분육(뼈를 제거한 닭고기), 절단육(뼈째로 절단한 닭고기) 및 무항생제 닭고기(닭을 키우는 농장단계에서부터 항생제를 투여하지 않고 사육되어 생산되는 닭고기) 등을 유럽형 동물복지 시스템을 갖춘 최고의 시설에서 도계 가공한 신선한 닭고기 생산을 통해 높은 브랜드 인지도를 더욱 확대하는 등 향후 시장지위를 더욱 강화해나갈 것입니다. 보고서 기준일 현재 1월~3월 육계 산지 평균 구매가격 시세(센터기준)는 약1,641원으로 전년 동기(1,142원) 대비 499원 상승하였습니다. 이는 고병원성 AI의 전국 발생 및 확산 등으로 닭고기 공급에 영향을 받았고, AI 예방적 살처분으로 물량이 부족한 육계업체의 생계 구매 등의 영향을 받은 것이 주원인입니다. 신선육 매출량은 전년 동기대비 4.1%(1,767ton) 감소한 41,634ton, 신선육 매출액은 전년 동기 대비 41.5%(53,559백만원) 증가한 182,765백만원, 육가공 매출량은 전년 동기대비 7.9%(460ton) 증가한 6,283ton, 육가공 매출액은 전년 동기대비 8.0%(3,028백만원) 증가한 40,914백만원입니다. 당 보고기간 연결기준 매출액은 254,618백만원, 영업이익 8,765백만원, 당기순이익8,041백만원을 실현하였습니다.

(3) (주)선진 _ 사료 및 양돈 사업

[배합사료 사업]

배합사료 산업은 우리들이 즐겨먹는 육류를 생산하기 위한 1차 생산재 산업으로 배합사료를 직접 소비하는 축산업과 매우 밀접한 연관성을 띄고 있고 축산업의 경기변동에 민감하게 반응하게 됩니다. 또한, 국내에서 사용되는 배합사료의 원재료는 대부분 해외에서 수입되고 있고, 국내에서 생산된 배합사료의 대부분은 국내에서 소비되고 있습니다. 국제곡물가격, 환율 등이 배합사료 원가의 주요 변동요인이며, 각종 원재료를 분쇄, 혼합시 고도의 노하우가 필요하게 됩니다.

배합사료시장의 시장점유율은 현재 농협이 약 30%의 M/S를 확보하고 있으며, 15여개의 업체가 2~7%내외로 경쟁을 하고 있는 상황입니다. 또한 배합사료 판매의 특징은 철저한 대인판매체계로 광고 등의 효과보다는 사양프로그램 제공 등의 서비스와 배합사료의 품질 등에 의해 좌우됩니다.

[식육/육가공 사업]

식육산업 유통구조의 특징은 지육에서 부분육으로의 유통구조의 개선이 이루어지고 있으며, 브랜드육의 유통과 인지도가 큰 폭으로 증가하고 있습니다. 세계 여러나라와의 자유무역협정(FTA)체결로 인해 육류수입이 가속화 되어 국내식육산업이 크게 위축될 것으로 예상되어 졌으나 그 효과는 아직까지 크게 두드러지고 있지 않은 것으로 보입니다.

중/소규모 회사들이 난립하여 경쟁을 하고 있는데, 국제경쟁력 향상에 초점을 두고 시설의 현대화/규모화 및 양돈의 수직계열화를 통한 양질의 돼지고기를 생산하고 있는 선진는 타사와 견주어 볼 때 우수한 경쟁력을 갖추고 있습니다.

[양돈 사업]

2010년도말의 구제역과 2011년의 축산업허가제 도입으로 인해서 규모화의 가속도가 크게 증가하면서 질병과 환경관리에 대한 민감도가 급격하게 증가하는 추세에 있습니다. 또한 세계 여러나라와의 FTA체결로 인한 시장개방 확대로 축산농가의 경영환경이 크게 악화될 가능성이 있으며, 국제곡물가와 환율 등의 급격한 변동에 따른 배합사료 가격변동에 노출되어 있는 상황에서 원가절감 등을 통한 국제 경쟁력확보가 최우선의 과제로 대두되고 있습니다.

국제경쟁력 향상에 초점을 두고 시설의 현대화/규모화 및 양돈의 수직계열화를 통한 양질의 원료돈을 생산하고 있는 선진은 타사와 견주어 볼 때 우수한 경쟁력을 갖추고 있습니다.

① 배합사료 사업부문 ((주)선진)

1979년 설립된 선진은 배합사료 및 축산물 제조,판매를 주사업으로 하고 있으며 총매출액의 약 50%정도 점유하고 있는 배합사료 부문은 2000년대에는 일산 500M/T(8Hr기준)규모로 성장하였고, 2014년 제2공장인 군산공장의 신설로 인해 현재에는 일산 1,000M/T(8Hr기준)규모까지 성장하였습니다. 또한, 선진은 전국적인 판매망을 구축하고 물류비 감소를 위해 전국 5개소에 물류센타를 운용하여 효과적인 판매체계 구축 및 고객만족을 위한 노력을 지속하고 있습니다.

② 식육 사업부문 ((주)선진)

1992년 9월 식육사업을 시작한 선진은 수직계열화를 통한 돼지고기의 차별성을 꾀하기 위하여 청정브랜드 돈육인 "선진포크"를 탄생시켰고, 국내에서는 현대백화점, 롯데슈퍼, 홈플러스 등 대형매장에 납품하고 있습니다. 또한 농림수산식품부 주관의 축산물 브랜드 전에서는 2004년과 2007년 대상을 차지하였으며 2009년 한국경제 주최의 올해의 브랜드 대상, 2009년부터 3년연속 '매경 히트상품' 에 선정되었으며, 또한, 소시모(소비자시민모임)에서 주관하는 우수축산물 브랜드에 17년 연속 인증되었습니다.

③ 양돈 사업부문 (농업회사법인(주)선진한마을)

양돈사업부문은 40여년의 양돈사업을 통해 쌓아온 노하우를 바탕으로 사양관리 프로그램의 최적화와 환경 및 질병관리를 통하여 생산성을 향상시켜 왔습니다. 이와 아울러 계약농가에 대한 사양기술, 환경 및 질병예방에 대한 꾸준한 컨설팅을 통하여 양돈사업 내에 있는 모든 이해관계자의 안정적인 수익성을 확보할 수 있었습니다.

④ 육가공 사업부문 ((주)선진햄, (주)선진에프에스)

육가공사업부문은 1987년 세계 유명 패스트푸드 업체의 한국파트너로 시작하여 30여년간 세계적 수준의 품질과 위생을 추구하고 있습니다. 그 결과 국내 농림축산식품부과 주관하는 베스트육가공품 선발대회에서 2010년, 2012년, 2013년, 2015년, 2016년, 2017년, 2018년 수상하였고, 독일의 DLG(독일농업협회)에서 주최한 ‘DLG 국제 품평회’에서도 11년 연속 수상하고 있습니다. 일산 33톤 규모의 냉동제품(패티류,까스류)과 15톤 규모의 냉장제품(햄류,소시지류)을 생산할 수 있는 생산설비를 갖추고 있으며, 현재 버거킹, 에버랜드, CJ제일제당, GS25, CU 등 주요 대형거래처에 주요 육가공품을 납품하고 있고, NS쇼핑, 홈앤쇼핑, 세븐일레븐 등에 “선진” 브랜드의 제품을 직접 판매하고 있습니다.

(4) (주)팜스코 _ 사료 및 양돈 사업

[배합사료 사업]

배합사료사업은 과학적인 설계기술을 바탕으로 각종 원료를 저장, 분쇄, 혼합, 계량, 가공하는 공정을 거쳐 위생적이고 안전한 제품을 생산함으로써 가축의 성장에 필요한 영양소를 고르게 공급하는 산업입니다. 축산업에 있어 가장 기초가 되며, 축산업 생산비 중 가장 큰 비중을 차지하고 있어 축산업계에 미치는 영향이 큰 산업입니다. 배합사료는 축산물의 건강 상태에 직접적인 영향을 주기 때문에 축산물에서 나오는 양질의 고기를 얻기 위해서 굉장히 중요한 투입 자원입니다. 또한 배합사료의 품질에 따라 육질 등에 차이를 보일 수 있기 때문에 지속적인 품질 개선이 이루어져야 합니다.

배합사료사업은 허가제에서 등록제로 바뀌었으나 기존 업체간 경쟁이 심하고, 최초투자비용이 높아 신규 진입장벽은 높은 편입니다. 그러나 국내라는 한정된 시장 내에서 업체들 간의 과다경쟁이 벌어지고 있어 배합사료 업체간 경쟁이 심화되고 있습니다. 다만, 영업망 확충 및 연구개발을 지속적으로 수행하는 제일사료를 비롯한 상위 몇 개의 기업이 배합사료 시장의 포지션을 넓혀가는 등 과점 시장의 형태를 점차 보이고 있어 경쟁 상황은 향후 안정화될 것으로 예상됩니다.

[신선식품사업]

돼지고기 산업은 돼지라는 생물이 곧 제품이기 때문에 바이러스나 세균 등에 따라 생산에 차질이 발생할 수 있어 위생관리가 굉장히 중요한 산업입니다. 집단 사육을 하는 농장의 특성상 한 마리라도 질병에 노출될 경우 집단 폐사하거나 도축될 수 있어 해당 농장에서는 재산적 피해가 클 뿐 아니라 주변 지역으로의 전염까지 우려되기 때문에 위생관리는 그 무엇보다 중요한 사항입니다. 돼지를 사육하는데 가장 중요한 비중을 차지하는 원재료는 사료이며, 사료는 옥수수, 대두 등 곡물로 제조되기 때문에 곡물의 시세가 중요합니다. 국내에서 제조되는 곡물은 대부분 해외에서 수입되고 있어 환율 변동 및 국제 곡물 시세에 따라 돼지의 사육에 따른 생산비가 변동될 수 있습니다. 양질의 곡물로 제조한 사료를 통해서 사육을 해야 좋은 품질의 돼지를 사육할 수 있기 때문에 후방산업인 사료가 굉장히 중요한 역할을 차지하고 있으며, 이에 따라 기업집단 하림에서는 수직계열화를 통해 양질의 사료를 적시에 투입하여 돼지를 사육하고 있습니다.

국내 신선식품산업은 팜스코, 선진, 팜스토리 등이 시장을 주도하고 있고 다수의 소형 기업이 있는 과점시장이며, 진입장벽은 지속적으로 높아지고 있어 신규로 산업에 진입하기가 어렵습니다. 그동안 국내 신선식품산업이 급속한 양적 성장을 겪으면서 분뇨로 인한 환경오염, 악취로 인한 민원 발생 등 여러 사회적인 부작용도 함께 발생시키면서 신선식품산업에 대한 환경규제가 지속적으로 강화되고 있으며, 이는 신선식품산업의 진입장벽으로 작용하여 신규 기업이 새롭게 시장에 진입하기가 쉽지 않습니다.

[양돈계열화 사업]

계열화사업은 오랜 계열 노하우를 바탕으로 사육두수 증대, 질병예방, 사양관리 프로그램의 체계화 등으로 국내축산 농가들로부터 당사의 자돈은 안정적인 수요를 창출하고 있으며 질병의 저항력, 성장성, 모돈의 우수성 등 사양관리 프로그램을 진행하고 있으며, 고객지원팀을 통해 농가의 열악한 환경의 악순환에서 벗어날 수 있게 축산 컨설팅을 하고 있습니다. 즉 세일즈에만 그치는 것이 아니라 농가 컨설턴트의 역할을 수행함으로써 농가와 팜스코 모두 Win Win하는 효과를 기대하고 있습니다. 또한 소모성 질병 및 FTA 체결 등 양돈 산업의 새로운 돌파구를 찾고자 국가 주도의 전문 종돈업 육성정책에 힘입어 브랜드화를 시도했습니다. 이를 통해서 우수한 종돈 확보 및 종돈장의우수 인력 확보와 더불어 국내 종돈 능력 및 개량 성과에 있어서 비약적인 향상을 가져 올 것이라고 예측하고 있습니다.

계열화 사업은 축산업을 둘러싼 환경규제가 지속적으로 강화되고 있어 진입장벽이 높아지고 있으며 신규로 산업에 진입하기가 어렵습니다. 팜스코는 우수품질의 종돈개량을 통한 육종개발과 선진 양돈기술 습득을 통하여 브랜드 품질의 규격적 한돈을 출하하고 있으며, 철저한 방역을 통한 질병예방 및 오염원 제거, 생산성향상을 통한 원가 경쟁력을 확보하고 있기 때문에 신규 기업이 새롭게 시장에 진입하기가 쉽지 않습니다.

① 배합사료 사업부문 ((주)팜스코)

배합사료사업은 안성, 정읍, 제주, 칠곡에 4개의 사료공장을 가동하고 있고 축산물의 중간재인 양계용, 양돈용, 낙농용, 비육용 등 일반사료에서부터 애완견용 등 특수사료에 이르기까지 전 축종 사료를 제조 및 판매하고 있으며, 특히 양돈용 사료의 매출증대에 역량을 집중하고 있습니다. 팜스코는 5단계 수익프로그램(능력 있는 품종선택, 효율적인 사양관리, 품질 좋은 사료공급, 철저한 질병예방, 합리적인 경영관리)의 보급으로 고객에게 최고의 수익을 제공하는데 중점을 두고 있습니다. 또한 전 공장의 ISO 9001 인증, 국제검증기관인 SGS에서 HACCP 인증, 사료사업에서는 최초로 농림부 HACCP을 2005년에 모든 공장이 동시인증을 받음으로써 제조물책임법 시행에 따른 문제점을 해소하는 등 일련의 품질안정화 활동을 하고 있습니다. 인도네시아 술라웨시 고롱따로 일대에 옥수수의 안정적인 공급을 기하고자 옥수수 유통 사업을 추진하기 위해 2009년 해외현지법인(PT HARIM FARMSCO INDONESIA, 이하 PT하림)을 설립하였습니다. 2014년 8월에는 인도네시아 고론딸로 지역의 마리사공장에 이어 두 번째 대규모 옥수수 건조공장인 이시무공장을 오픈하였습니다. PT하림은 이 두 공장을 운영하여 2020년까지 취급량 30만 톤, 건조량 20만 톤, 생산량 10만 톤, 매출 750억 달성을 목표로 하고 있습니다. 현재는 인도네시아 찌안줄 지역에 제3 옥수수 건조장을 건설 중이며 2021년부터 가동할 것으로 예상하고 있습니다. 2017년 사료공장을 인수하여 PT FARMSCO FEED INDONESIA를 설립하였고 2018년부터 본격적인 사업이 시작되었으며 꾸준히 시장 점유율을 높여나가고 있습니다.

② 계열화사업부문 (농업회사법인㈜팜스코바이오인티 등)

계열화사업은 오랜 계열 노하우를 바탕으로 사육두수 증대, 질병예방, 사양관리 프로그램의 체계화 등으로 국내축산 농가들로부터 자돈의 안정적인 수요를 창출하고 있으며 질병의 저항력, 성장성, 모돈의 우수성 등 사양관리 프로그램을 진행하고 있으며, 고객지원팀을 통해 농가의 열악한 환경의 악순환에서 벗어날 수 있게 축산 컨설팅을 하고 있습니다. 즉 세일즈에만 그치는 것이 아니라 농가 컨설턴트의 역할을 수행함으로써 농가와 팜스코 모두 Win Win하는 효과를 기대하고 있습니다. 또한 소모성 질병 및 FTA 체결 등 양돈 산업의 새로운 돌파구를 찾고자 국가 주도의 전문 종돈업 육성정책에 힘입어 브랜드화를 시도했습니다. 이를 통해서 우수한 종돈 확보 및 종돈장의우수 인력 확보와 더불어 국내 종돈 능력 및 개량 성과에 있어서 비약적인 향상을 가져 올 것입니다. 또한 17년 인도네시아에서는 종계장 사업을 위한 PT CAHAYA TECHNOLOGY UNGGAS를 설립하여 본격적인 인도네시아 시장 확장을 준비하고 있습니다.

③ 신선식품사업부문 ((주)팜스코)

신선식품사업은 팜스코의 사양관리 프로그램으로 선발된 1등급의 규격돈을 '하이포크’브랜드육으로 생산하여 소비자에게 공급하고 있습니다. 팜스코의 제품인 '하이포크’는 냉장육으로써 저장시 빙점에 가까운 -1~1℃의 조건으로 저장하는 Super Chilled Meet로서 진공포장을 통해 건조공기와의 접촉방지로 미생물 오염을 사전 차단함으로써 위생적이고 식육표면이 미려한 선홍색을 유지하여 저장기간을 30일 이상 가능하도록 하였으며, 맛과 영양이 그대로 살아있는 최상품의 가치를 제공하고 있습니다.

④ 육가공사업부문 ((주)팜스코푸드)

육가공사업본부는 국산돈육만을 사용한 지방이 3%이하인 '3%날씬한 햄' 시리즈를 두부보다 지방함량이 더 낮은 햄소시지 제품군을 출시해 기존 햄 제품들과 차별화를 꾀하고 있습니다. 뒤이어 출시한 '새맛햄' 은 새우젓을 함유한 햄으로 애경, 롯데, 현대백화점 등에 런칭했으며 한돈 소비 촉진과 가공육의 고급화를 동시에 이룩하는 활동을 전개하고 있습니다. 2017년 2월 13일 팜스코는 산과들에프앤비와 팜스코푸드(구_산과들에프앤씨)의 지분 100%를 취득하면서 본격적인 육가공사업부문에 진출하였습니다. 그리고 8월 사업의 시너지 창출을 위하여 산과들에프앤비(피합병법인)와 팜스코푸드(구_산과들에프앤씨)의 합병을 하였습니다. 항상 소비자건강과 편리성을 최우선으로 생각하는 프리미엄 육가공 브랜드로 거듭나기 위해 힘쓰고 있습니다.

(5) 제일사료(주) _ 사료 사업

사료 산업은 과학적인 설계기술을 바탕으로 각종 원료를 저장, 분쇄, 혼합, 계량, 가공하는 공정을 거쳐 위생적이고 안전한 제품을 생산함으로써 가축의 성장에 필요한 영양소를 고르게 공급하는 산업입니다. 축산업에 있어 가장 기초가 되며, 축산업 생산비 중 가장 큰 비중을 차지하고 있어 축산업계에 미치는 영향이 큰 산업입니다. 사료의 품질이 변동성이 크거나 혹은 적절한 영양을 축산물에 전달하지 못 한다면 축산물의 질병이나 체중 감소 등 축산물에 부정적인 영향을 줄 수 있기 때문에 우수한 품질을 유지하는 것은 굉장히 중요하며, 이에 따라 사료에 대한 신뢰도가 중요한 산업입니다. 또한 사료의 품질에 따라 육질 등에 차이를 보일 수 있기 지속적인 품질 개선이 이루어져야 하며, 품질이 경쟁사보다 좋지 않다고 인식될 경우 고객층에서는 업체를 바꿀 수 있는 유인이 커지기 때문에 품질 개선 또한 중요한 산업입니다.

사료 산업은 허가제에서 등록제로 바뀌었으나 기존 업체간 경쟁이 심하고, 최초투자비용이 높아 신규 진입장벽은 높은 편입니다. 그러나 국내라는 한정된 시장 내에서 업체들 간의 과다경쟁이 벌어지고 있어 배합사료 업체간 경쟁이 심화되고 있습니다. 다만, 영업망 확충 및 연구개발을 지속적으로 수행하는 제일사료를 비롯한 상위 몇 개의 기업이 배합사료 시장의 포지션을 넓혀가는 등 과점 시장의 형태를 점차 보이고 있어 경쟁 상황은 향후 안정화될 것으로 예상됩니다.

(6) (주)엔에스쇼핑 _ 홈쇼핑 등 유통 사업

온라인 쇼핑업이란 TV, 인터넷, 카탈로그 등 비대면의 방법으로 상품 등의 판매에 관한 정보를 제공하고 소비자의 청약을 받아 재화 등을 판매하는 행위를 뜻합니다. 홈쇼핑(home shopping)이란 가정에서 인쇄매체나 통신 및 방송 매체를 통해 상품 정보를 얻고 우편, 통신 및 방송 네트워크를 통해 물건을 구매하는 행위를 말합니다. 홈쇼핑은 앞서 설명한 온라인쇼핑과 유사한 개념이나 아래 그림과 같이 온라인 쇼핑업 활용 매체 중 일부를 판매 수단으로 합니다.

엔에스쇼핑은 홈쇼핑 시장 중 TV홈쇼핑 사업을 통하여 매출의 70% 이상을 발생시키고 있으며, TV 홈쇼핑 사업은 정부기관의 라이센스 발급으로 인해 제한적 경쟁이 이루어지고 있습니다. 이로 인해 7개사(GS, CJ, 현대, 롯데, NS, 홈앤쇼핑, 아임쇼핑)가 과점하고 있는 형태를 띠고 있습니다. 홈쇼핑 사업 영위를 위한 관련 법률에 따른 채널사용승인으로 인하여 홈쇼핑시장은 정부주도의 과점시장이 형성되어 있습니다. 인가 받지 않은 사업자는 홈쇼핑사업이 불가하므로 진입에는 정부의 규제가 가장 중요한 사항입니다. 채널사용승인이란 정부기관이 TV홈쇼핑채널사업자에게 TV홈쇼핑채널운영권을 부여하는 행위이며, 승인 유효기간 도래 시 심사를 통하여 재승인을 받아야 합니다.

TV홈쇼핑의 비즈니스 구조는 상품을 기획, 개발, 조달(Merchandising)하고, 방송으로 편성(Programming), 제작(Production), 송출(Broadcasting) 그리고 판매(Sales)하는 과정으로 설명할 수 있습니다. TV 홈쇼핑은 다른 홈쇼핑사업을 포함한 유통사업과는 다르게 유무선 방송전파를 이용한다는 점에서 방송업의 특성과 상품판매를 목적으로 한다는 점에서 유통업이라는 이중적인 성격을 갖고 있습니다. 소비자의 입장에서는 홈쇼핑이고, 판매자의 입장에서는 통신판매이며, 공급측면에서는 상품을 기획ㆍ개발ㆍ조달하고 방송으로 편성, 제작, 송출의 과정을 거쳐서 소비자에게 판매하는 방송업 입니다. 상품공급은 도매시장에서의 TV 홈쇼핑사의 시장력과 소매시장에서 방송플랫폼사업자의 시장력에 따라 가격이 형성되는 구조이며 여기에 소비자의 주문에서 배송에 이르는 일련의 업무가 합쳐져 전체적인 비즈니스 시스템이 작동됩니다. TV 홈쇼핑의 비즈니스 시스템은 도매시장과 소매시장 사이에서 독특한 메커니즘으로 작동합니다. 도매시장은 상품공급업자(납품업자)와 상품구매업자(TV홈쇼핑사)간에 거래가 발생하는 공급영역입니다. 우선 상품공급자는 직접 TV홈쇼핑사와 거래하는 상품공급업자(납품업자)와, 상품공급업자(납품업자)로부터 제품을 인도받아 TV홈쇼핑사와 거래하는 벤더사업자(상품제고업자) 두 개의 부류로 분류될 수 있습니다. 상품공급자와 TV 홈쇼핑사업자 간의 계약 방식에는 특정매입, 직매입, 정액제 방식이 존재합니다. 특정매입은 TV홈쇼핑사가 상품공급업자로부터 상품을 외상매입하여 판매하고 재고품은 반품하는 위수탁거래형식을 말합니다. 직매입제도는 TV홈쇼핑사가 상품공급업체로부터 상품 소유권을 넘겨받아 이를 책임지고 판매하는 방식을 의미하며, 방송통신위원회의 권고에 따라 중소기업 제품의 일정금액 이상을 직매입으로 계약하고 있습니다. 최근 소비 트렌드의 변화주기는 더욱 빨라져 이에 따른 적절한 상품구성의 변화는 매출에 중대한 영향을 줄 것입니다. 엔에스쇼핑은 웰빙 문화에 따른 건강식품 라인업의 강화, 고연령층의 이미용 관심증대에 따른 비중 확대 등 빠른 적응력을 통해 변화하는 소비 트렌드에 적절히 대응해왔습니다. 또한 자연환경의 변화나 사회적 이슈, 각종 사회적 이벤트 등을 면밀히 분석하여 소비자의 니즈에 적극적으로 대처해 왔습니다. 향후에도 소비 패턴에 대한 움직임을 지속적으로 파악하여 이에 따른 상품 구성을 통해 매출 증대에 힘쓸 예정입니다.

(7) (주)하림산업 _ 종합식품 사업

국민소득의 증대로 인한 생활수준의 향상은 국민들의 식생활 패턴을 변화시켰고, 식품산업은 식생활의 서구화에 따라 성장을 해왔습니다. 소득의 증가에 따라 식품의 안전성과 건강에 대한 소비자들의 관심이 커지면서,프리미엄 식재료에 대한 Needs가 증가하는 추세입니다. 맛으로 소비하는 것이 아니라 하나의 라이프 스타일로서의 식품 소비가 증가하고 있으며 시장은 소비자의 수요에 따라 특별한 가치를 제안하는 제품이 증가될 것으로 예상됩니다.

(8) 팬오션(주) _ 해운 및 곡물 사업

***매출실적

(주)하림

(주)선진

(주)팜스코

제일사료(주)

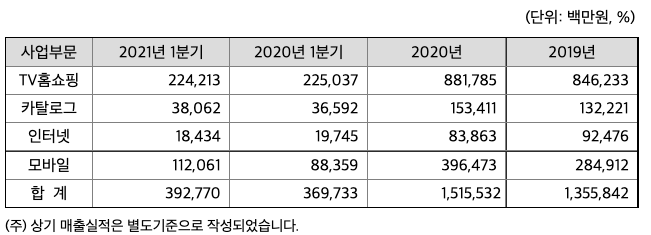

(주)엔에스쇼핑

팬오션(주)

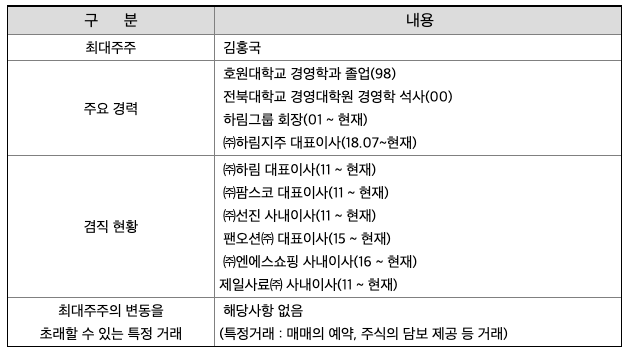

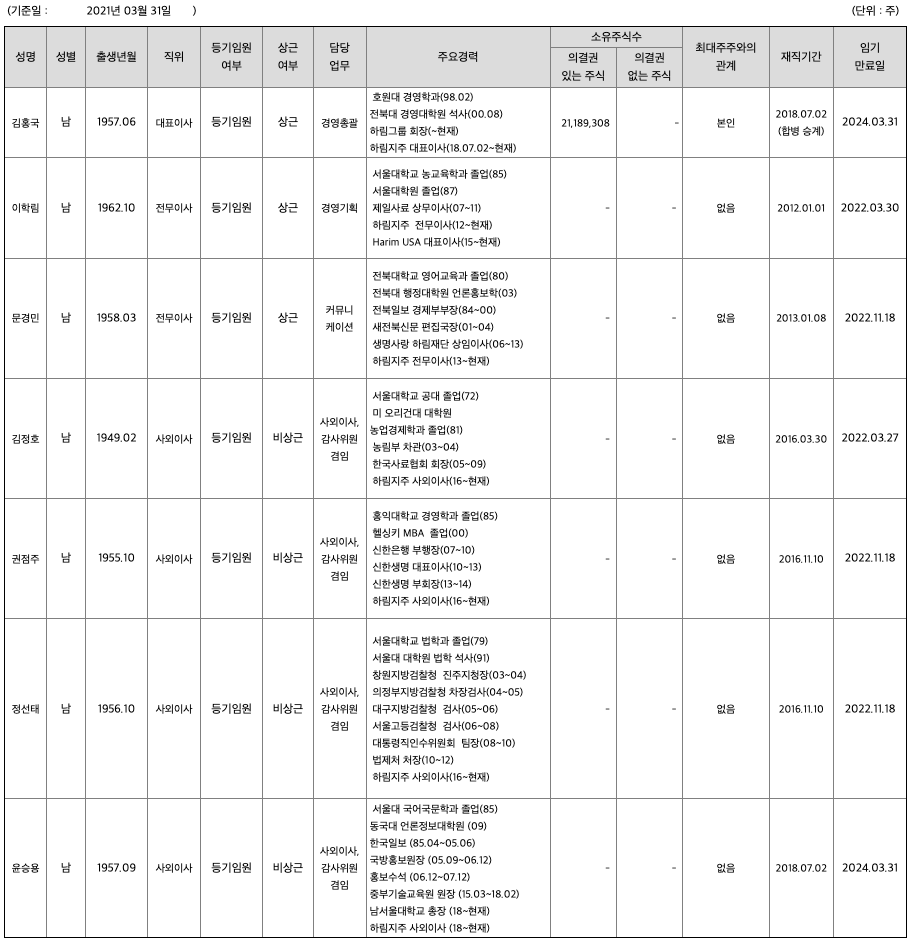

주주에 관한 사항

포괄손익계산서

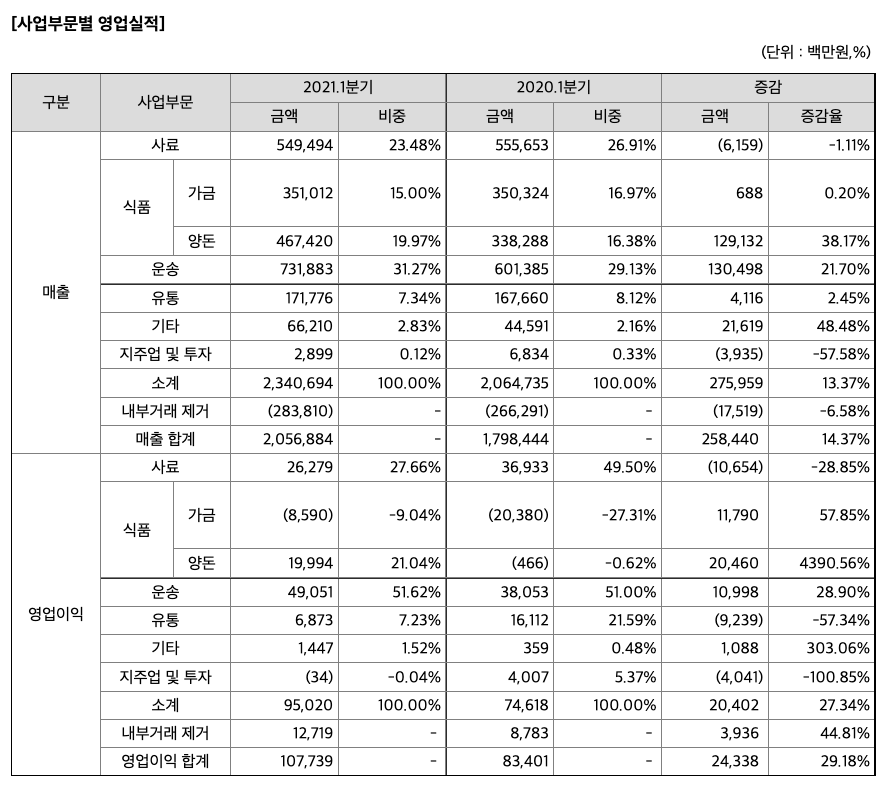

매출액 : 2018년 73,571억원, 2019년 73,503억원으로 감소, 2020년 77,233억원으로 증가, 2021년 1분기 20,569억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 14,.4% 증가하였습니다. 2020년 분기별로 보면 2분기 20,018억원, 3분기 19,305억원, 4분기 19,926억원입니다.

영업이익 : 2018년 3549억원, 2019년 3065억원으로 감소, 2020년 3540억원으로 증가, 2020년 1분기 1077억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 29.2% 증가하였습니다. 2020년 분기별로 보면 2분기 991억원, 3분기 683억원, 4분기 1032억원입니다.

재무상태표

자산은 2018년 81,134억원, 2019년 86,157억원, 2020년 93,637억원, 2021년 1분기 98,265억원으로 증가 하였습니다.

부채는 2018년 48,166억원, 2019년 51,662억원, 2020년 59,090억원, 2021년 1분기 61,961억원으로 증가 하였습니다.

자본은 2018년 32,968억원, 2019년 34,495억원, 2020년 34,547억원, 2021년 1분기 36,304억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 1671억원, 2019년 4341억원, 2020년 6703억원, 2021년 1분기 469억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -6486억원, 2019년 -5159억원, 2020년 -6696억원, 2021년 1분기 -2107억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 6524억원, 2019년 53억원, 2020년 1668억원, 2021년 1분기 1029억원으로 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.48로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 4670억원, 2019년 5508억원, 2020년 6721억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -2999억원, 2019년 -1167억원, 2020년 -19억원으로 미래현금흐름이 좋지 않습니다.

매출총이익률 : 2016년 약 21%, 2017년 약 20%, 2018년 약 17%, 2019년 약 18%, 2020년 약 18%입니다.

영업이익률 : 2016년 약 7%, 2017년 약 6%, 2018년 약 4%, 2019년 약 4%, 2020년 약 4%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 21%, 2017년 약 14%, 2018년 약 6%, 2019년 약 3%, 2020년 약 3%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 5%, 2017년 약 4%, 2018년 약 2%, 2019년 약 1%, 2020년 약 1%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 180원, 2018년 100원, 2019년 50원, 2020년 50원으로 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.07배, 2018년 0.87배, 2019년 0.58배, 2020년 0.55배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 8%, 2018년 7%, 2019년 6%, 2020년 6%으로 전년동기 감소하였습니다.

총자산회전율 : 2018년 약 81,134억원, 2019년 약 86,157억원, 2020년 약 93,636억원이고, 회전율은 2018년 약 0.97%, 2019년 약 0.88%, 2020년 약 0.86%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 5673억원, 2019년 약 5969억원, 2020년 약 6327억원이고, 회전율은 2018년 약 14%, 2019년 약 12%, 2020년 약 12%로 안정적입니다.

재고자산회전율(낮을 수록 좋습니다) : 2018년 약 6013억원, 2019년 약 5635억원, 2020년 약 5241억원이고, 회전율은 2018년 약 14%, 2019년 약 12%, 2020년 약 14%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 29일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 25일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 16일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 38일로 현금운영이 불안정적입니다.

기업실적분석

부채비율 : 2018년 약 146%, 2019년 약 149%, 2020년 약 171%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 53%, 2019년 약 50%, 2020년 약 47%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 20,348%, 2019년 약 20,530%, 2020년 약 20,987%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 13,000원입니다.

매매포인트

하림지주는 21년 5월 주가가 급등하여 최고 12,800원을 찍고 조정을 받고 있습니다.

매수적정가는 9500원 입니다.

추정평균단가(21년 8월 17일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 하림지주 | 9500원 | 11,037원 | 10,627원 | 10,518원 |

'주식 > 코스닥' 카테고리의 다른 글

| 아톤 주가전망 (158430) : 핀테크, 보안 관련주 (0) | 2021.09.06 |

|---|---|

| 제우스 주가전망 (079370) : 태양광에너지, 3D낸드, LCD 관련주 (0) | 2021.08.18 |

| 테스나 주가분석 (131970) : 사물인터넷, 시스템반도체 관련주 (2) | 2021.08.13 |

| 삼지전자 주가전망 (037460) : 5G, 통신장비 관련주 (0) | 2021.08.12 |

| 에코프로 주가전망 (086520) : 온실가스, 2차전지, 지주사 관련주 (0) | 2021.08.11 |

댓글