GS홈쇼핑 목차 |

홈페이지

Main | GS SHOP

GS SHOP(GS홈쇼핑)의 비전, 비즈니스, 기업문화, 뉴스, IR 관련 내용을 소개하는 공식 홈페이지 입니다.

company.gsshop.com:80

기업소개

** 당사의 비전

Designing Life Together

Powered by data and human insights, GS SHOP inspires you to design every moment of life

제품과 서비스를 만나는 것이 일상인 세상 속에서, 그 가치는 얼마나 엄선된 것을 제공하는가로 결정됩니다. GS홈쇼핑은 고객과 파트너사 모두에게 가치 있는 맞춤형 서비스를 제공합니다. 우리는 언제 어디서나 고객들과 친밀하고 지속적인 관계를 구축하여 고객들이 자신만의 경험을 특별하게 만들어갈 수 있도록 도와주고 그러한 관계속에서 축적된 데이터를 사람에 대한 이해로 바꾸어 갑니다. 우리는 이제 디지털플랫폼을 통해 이것을 확인하고 실현해 나갈 것입니다. 열린 사고를 가진 회사로서, 고객 삶의 모든 순간을 더 즐겁게 디자인 하도록 이끄는 것, 그것이 바로 우리의 사명입니다.

** 당사의 비전을 달성하기 위한 전략

1) 고품질의 프리미엄 브랜드 상품을 고객과 접촉할 수 있는 모든 채널에서 차별화된컨텐츠를 통해 제안하고 고객과의 관계를 지속 강화할 수 있는 맞춤 서비스를 제공 합니다.

2) TV, 모바일, 나아가 페이스북, 유튜브, 인스타그램 등 SNS 채널까지 고객과 만날 수 있는 모든 채널에서, 파트너사에겐 브랜드 가치를 높일 수 있는 기회를, 고객에겐 24시간 차별화된 쇼핑경험을 제공합니다.

3) 당사의 핵심사업을 심화시키는 동시에, 고객의 삶을 더욱 풍성하게 할 수 있는 새로운 사업분야를 지속발굴하여 미래성장 동력을 확보하고자 합니다.

4) 당사는 중장기적으로 사용자 온라인 데이터는 물론 고객의 실제 라이프패턴 및 취향 정보를 기반으로 고객을 심도있게 이해하여 Data, Tech, UI/UX가 결합된 Hyper-Personalization을 구현하겠습니다. 이를 통해 상품, 컨텐츠, 서비스를 고객의라이프스타일에 맞게 제안하여 고객별로 차별화된 소비경험을 제공할 것입니다.

5) 당사는 GS리테일과의 시너지도 적극 확대해 나갈 것입니다. 양사가 보유한 고객, 채널, 상품들을 활용해서 On/Offline을 넘나드는 Seamless한 고객 Journey를 구현하겠습니다. 또한 Fulfillment, Last-mile, O2O등 다양한 차별화된 서비스들을 개발하여 고객경험을 증진시켜 나가겠습니다.

(1) TV쇼핑

1995년 시작된 케이블TV산업은 현재 약 298여개의 프로그램을 공급하는 209개 프로그램 공급자(PP; Program Provider), 91개의 케이블TV방송국(SO; System Operator), 전송망사업자(NO; Network Operator)로 구성되어 있으며, 현재 케이블TV 시청 가입자는 약 1,330만입니다. 여기에 위성방송 가입자 401만과 IPTV 가입자 1,818만을 포함하면 TV쇼핑 프로그램을 시청 가능한 가입자는 총 3,549만에 달합니다. TV쇼핑 회사로는 당사와 CJ ENM, 현대홈쇼핑, 우리홈쇼핑(롯데홈쇼핑), NS쇼핑, 홈앤쇼핑, 아임쇼핑의 총 7개 회사가 현재 영업 중 입니다. 최근에는 디지털 방송의 양방향성을 활용한 T커머스 시장이 활성화되고 있으며, 현재 T커머스 사업자로는 당사와 CJ ENM, 현대홈쇼핑,우리홈쇼핑(롯데홈쇼핑), NS쇼핑 등 TV쇼핑 5개사와 KTH 등 비 홈쇼핑 5개사를 포함해 총 10개 사업자가 영업 중입니다. 또한, 주요 TV쇼핑 업체들은 국내 시장에서의 영업 노하우와 경험을 바탕으로 적극적인 해외시장 개척을 통하여 외형확대와 수익 다각화를 시도하고 있습니다. TV쇼핑은 TV 영상 매체를 이용하여 상품정보를 시청자에게 제공하고 이를 통해 상품을 판매하는 유통 산업입니다. 상품의 특성과 용도에 대한 자세한 설명을 통해 시청자로부터 전화, 인터넷, 모바일로 주문을 받고 엄격한 품질관리를 통과한 상품을 고객이 희망하는 장소까지 배송해줍니다. TV쇼핑 사업을 영위하기 위해서는 전략적인 상품 소싱, 체계적인 물류시스템, 효율적인 고객 데이터 관리와 다양한 서비스 제공이 필수적입니다. TV쇼핑은 유통업 특성상 국내 산업 전반에 미치는 영향이 크며 방송의 특징인 신뢰성과 공익성이 강조되는 산업입니다.

TV쇼핑은 당사만의 시그니처 브랜드/상품 개발, 컨텐츠 제작 및 마케팅/서비스를 통해 차별화된 고객 경험을 제공하고 있습니다. 이를 위해 직매입 고도화, PB개발, 베스트 파트너 Lock In 프로그램 등을 통해 식품/패션/뷰티의 전략 카테고리를 지속 육성하고, 기존의 브랜드 PGM을 고도화 하는 컨텐츠의 브랜딩화 및 새로운 포맷의 고객向 컨텐츠를 개발하며, VIP 전담 마케팅/서비스 제공 및 선물하기/SNS마케팅 등 고객 경험을 제고하는 서비스를 확대하고 있습니다. 또한 멀티 물류센터 운영을 통해 배송서비스도 한층 더 업그레이드 하였습니다.

(2) 모바일/인터넷 쇼핑

모바일/인터넷 쇼핑이란 모바일, 컴퓨터 등 정보통신기기를 통하여 재화나 용역을 판매하고 구매하는 활동을 말합니다. 고객의 입장에서는, 시공의 제약 없이 언제 어디서나 다양한 상품정보를 얻을 수 있을 뿐만 아니라 가격 비교까지 손쉽게 할 수 있으며, 주문부터 배송까지 원스톱으로 진행되어 쇼핑의 편리함을 누릴 수 있습니다. 또한 오프라인 매장과 비교하여 저렴한 가격은 가장 큰 매력입니다. 이런 장점들로 인해 1990년대 중반 인터넷 쇼핑, 2000년대 중반 모바일 쇼핑이 처음 등장한 이후 시장규모는 꾸준히 증가하고 있습니다. 인터넷 쇼핑 시장은 다수의 온라인 쇼핑 전문기업은 물론, 백화점과 할인점 등 오프라인 유통업체, GS샵을 필두로 한 홈쇼핑 회사 등이 함께 경쟁하고 있습니다. 이와 함께 2000년대 초반 가격경쟁력을 앞세운 옥션, G마켓, 11번가와 같은 오픈마켓 회사들의 성장세가 지속되었습니다. 2010년 이후에는 쿠팡, 위메프, 티몬 등의 회사 성장세가 두드러졌고, 쿠팡이 2018년 투자유치에 성공하여 공격적인 마케팅을 유지하고 있으며, 최근 코로나19 영향으로 생필품 상품 매출을 중심으로 외형성장을 키우고 있는 상황입니다. 또한, 네이버 및 카카오와 같은 인터넷 포털 회사가 시장 영향력을 바탕으로 네이버페이와 카카오페이 등 결제 수단을 앞세워 상품중개를 활발히 하며 그 영향력을 키워가고 있습니다.

국내 인터넷 쇼핑시장은 2009년 6월 미국 이베이가 G마켓을 인수하면서 옥션과 함께 오픈마켓 시장에서 11번가와 경쟁하고 있습니다. 최근에는 쿠팡과 같은 회사들이 공격적으로 외형을 키워나가고 있습니다. 당사와 CJ ENM 등의 홈쇼핑 계열 종합몰, 롯데닷컴 등의 백화점 계열의 종합몰, 인터파크 등의 순수 온라인 계열의 종합몰과 기타 전문몰 등도 함께 경쟁하고 있습니다. 모바일 쇼핑 시장은 스마트폰 등 모바일 기기의 발전 및 보급화에 힘입어 모바일에 적합한 쇼핑 환경을 구축한 쿠팡 등의 회사들이 급격하게 성장하고 있습니다. 당사는 TV쇼핑과 인터넷 및 모바일 채널 간 시너지 강화 활동, 차별화된 상품 소싱, 합리적 가격 및 고객 중심적인 쇼핑 환경 구축 등을 바탕으로 고객만족을 위한 고급화, 차별화된 고객 서비스를 통해 경쟁력을 강화하고 있습니다.

당사의 강점인 방송상품과 Brand 상품을 중심으로한 상품 차별화를 바탕으로 모바일커머스 성장 전략을 수행하고 있습니다. 당사는 매출 확대 및 고객 활성화를 위하여 다음과 같은 활동을 하고 있습니다.

- Brand社와 Relationship 강화를 통한 상품 차별화 진행

- 고객 Engagement 향상을 위한 멤버십 서비스 등 마케팅 활동 진행

- 고객 Context에 맞는 상품 큐레이션을 통한 고객 활동성 증대

- 데이터에 기반한 영업 활동 분석 및 판매 활동 전개

앞으로도 모바일 쇼핑에 적합한 판매방식 및 상품 차별화를 강화하고, 고객 관점의 개인화된 서비스 및 관계지향 마케팅 활동을 확대할 예정입니다.

당사는 카탈로그 시장이 지속 축소됨에 따라 2019년 7월부터 카탈로그 발행을 중단하고 카탈로그 사업을 중단하였습니다.

1) 콜센터산업

콜센터 및 텔레마케팅 서비스업은 '전화매체를 통해 고객불만, 요청사항을 접수처리, 상품과 서비스 홍보, 주문접수 등의 지식서비스를 제공하는 산업활동'으로 정의할 수 있습니다. 일반적으로 콜센터 시장이라 함은 컨설팅, 센터구축, 아웃소싱, 지원, 교육서비스를포함하고 있으며, 콜센터 도입이 가장 활성화되어있는 산업은 금융 및 보험, 통신 분야, 공공부문입니다.

GS텔레서비스는 1995년 GS홈쇼핑의 고객서비스팀으로 출범한 이래, 체계화된 Contact Center 운영 know-how를 바탕으로 현재 부천, 부산 2개의 center를 24시간 365일 안정적으로 운영중이며 한국서비스품질 2년 연속 우수기업 인증(06/07년, 지식경제부), 홈쇼핑 콜센터 품질지수 1위(06년, 한국능률협회)등을 통해 대외적으로 서비스 역량을 인정받았으며, 지속적으로 고객사(Client)와 고객(Customer)을 만족시킬 수 있는 핵심역량 확보에 주력하고 있습니다. 더불어 IVR 등 H/W에서 WFM 등 S/W까지 필수적인 Contact Center Infra를 보유하고 있으며, 이를 안정적으로 운영할 수 있는 능력을 보유하고 있습니다.

2) 텐바이텐

텐바이텐은 즐겁고 색다른 생활문화 서비스와 차별화된 컨텐츠와 서비스를 제공하고 있습니다. 텐바이텐이 지향하는 생활 문화서비스의 핵심인 고급화된 부가가치 창조라는 목표 아래 텐바이텐만의 디자인감성 상품과 감성마케팅 전략을 통해 고객에게 즐거운 경험을 제공하며, 높은 고객로열티와 독창적인 브랜드 이미지를 바탕으로 텐바이텐만의 감성채널 서비스를 제공하고 있습니다. 이러한 경쟁우위를 통해 초창기 부터 현재까지 디자인쇼핑몰 시장에서 1위를 지키고 있습니다. 또한 모바일 커머스 고객의 다양한 니즈를 충족시킬 수 있는 모바일 어플리케이션을 출시, 모바일에 적합한 상품과 판매방식 구현을 통해 모바일 사업을 확대 하고자 합니다.

***벤처투자 현황

국, 내외 외부환경 및 트렌드의 변화는 당사의 주요사업 영역에 지대한 영향을 미치고 있으며, 시장환경 변화에 따른 기민한 대응과 기존사업 고도화의 필요성이 더욱 강조되고 있습니다. 이에 당사는 그간 다양한 벤처생태계 파트너사와 직, 간접 투자사로 구성된 투자 플랫폼을 구축/강화해 왔으며, 이를 기반으로 Core 사업과의 시너지, 신사업 개발을 적극적 추진하고 있습니다. 또한 CoE (Center of Excellence) 조직을 통한 투자사 지원과 GWG (Grow with GS) 행사를 통한 네트워크 강화 활동을 지속적으로 전개하고 있습니다. 당사의 단계별 주요 투자 및 사업개발 활동은 다음과 같습니다.

국내는 물론 미국, 중국, 동남아시아, MENA 지역의 약 690여개 초기 스타트업 회사에 대한 직/간접 투자를 하였으며 누적 투자금액으로는 약 3,730억원을 집행하였습니다. 주요 투자 카테고리를 보면, 버티컬 커머스, 미디어 콘텐츠, 마케팅 등 당사의 주요사업과 직, 간접적인 영향이 있는 산업은 물론 블록체인, 소셜커머스, 인공지능(AI), 바이오/헬스케어 등 다양한 영역에 대하여 유망 기업에 대한 탐색 및 투자활동을 전개하고 있습니다.

***사업부문별 요약 연결재무현황

***매출실적

당사의 2021년 상품매출은 740억원으로 전년 대비 10.6% 감소하였으며, 유무형 상품매출 등을 통한 수수료매출이 전년 대비 5.9% 증가하여 전체 매출은 전년 대비 0.3% 감소하였습니다. 2021년 연결기준 매출액은 다음과 같습니다.

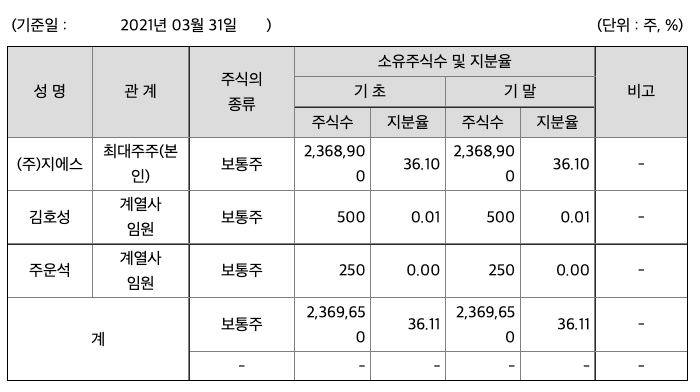

주주에 관한 사항

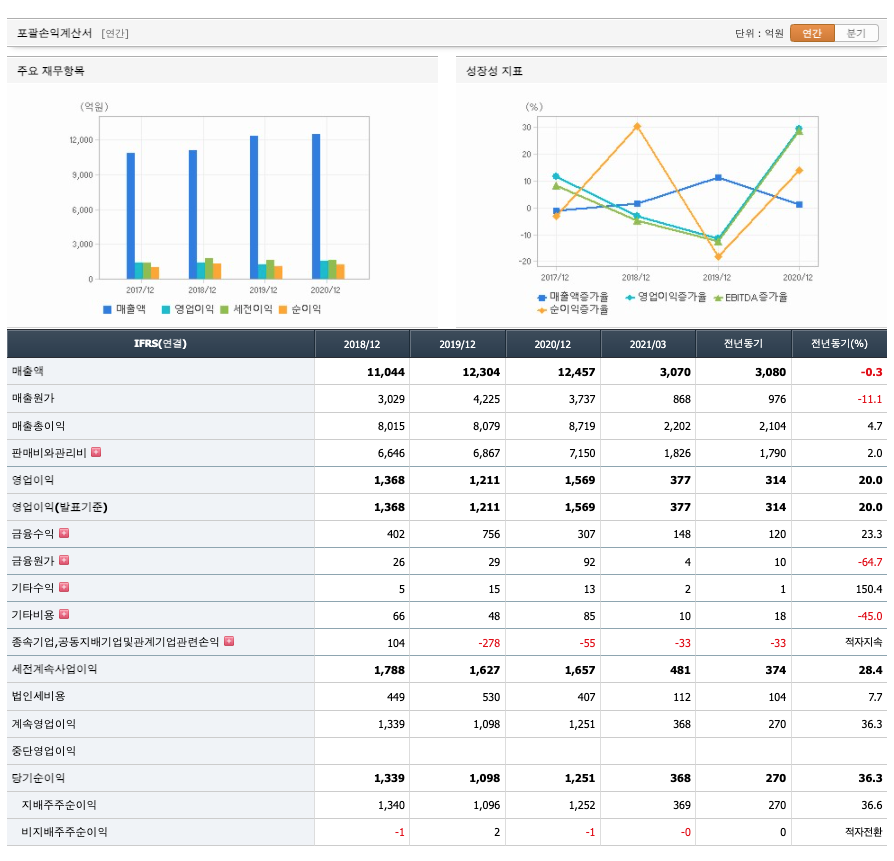

포괄손익계산서

매출액 : 2018년 11,044억원, 2019년 12,304억원, 2020년 12,457억원으로 증가, 2021년 1분기 3070억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -0.3% 감소하였습니다. 2020년 분기별로 보면 2분기 3140억원, 3분기 2952억원, 4분기 3285억원입니다.

영업이익 : 2018년 1368억원, 2019년 1211억원으로 감소, 2020년 1569억원으로 증가, 2020년 1분기 억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 20% 증가하였습니다. 2020년 분기별로 보면 2분기 415억원, 3분기 379억원, 4분기 461억원입니다.

재무상태표

자산은 2018년 13,931억원, 2019년 14,470억원, 2020년 15,779억원, 2021년 1분기 16,069억원으로 증가하였습니다.

부채는 2018년 3040억원, 2019년 2998억원으로 감소, 2020년 3340억원으로 증가, 2021년 1분기 3703억원으로 증가하였습니다.

자본은 2018년 10,892억원, 2019년 11,472억원, 2020년 12,439억원, 2021년 1분기 12,366억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 458억원, 2019년 936억원, 2020년 1738억원, 2021년 1분기 205억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 477억원, 2019년 -791억원, 2020년 -2300억원, 2021년 1분기 1416억원으로 2018년과 2021년 1분기의 투자활동 현금흐름이 원활하지 못하고, 2019년과 2020년의 투자활동 현금흐름은 원활합니다.

재무활동 현금흐름 : 2018년 -920억원, 2019년 -553억원, 2020년 -412억원, 2021년 1분기 -4억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 300억원, 2019년 580억원, 2020년 391억원으로 CAPEX가 좋습니다. 2021년은 400억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 158억원, 2019년 356억원, 2020년 1346억원으로 미래현금흐름이 좋습니다. 2021년은 950억원으로 추정됩니다.

영업이익률 : 2016년 약 11.51%, 2017년 약 13.01%로 증가, 2018년 약 12.39%로 감소, 2019년 약 9.84%로 감소, 2020년 약 12.6%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 7000원, 2017년 6500원, 2018년 7000원, 2019년 6500원, 2020년 8500원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 4.07배, 2017년 3배로 감소, 2018년 3.9배로 증가, 2019년 4.37배로 증가, 2020년 6.12배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 40.38%, 2017년 39.86%로 감소, 2018년 31.51%로 감소, 2019년 35.4%로 증가, 2020년 40.5%으로 증가하였습니다.

매출채권회전율 : 2018년 약 39억원, 2019년 약 32억원, 2020년 약 29억원이고, 회전율은 2018년 약 64회, 2019년 약 78회, 2020년 약 73회로 안정적입니다.

재고자산회전율 : 2018년 약 289억원, 2019년 약 457억원, 2020년 약 377억원이고, 회전율은 2018년 약 39회, 2019년 약 32회, 2020년 약 29회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 27%, 2019년 약 26%, 2020년 약 26%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 237%, 2019년 약 221%, 2020년 약 242%로 하고 증가있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 3526%, 2019년 약 3727%, 2020년 약 3986%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 10.91x 21,333원으로, 적정주가의 가격은 232,700원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 10.91x 1658억원으로, 그 합산은 1조 8088억원입니다. 적정주가 대비 약 80% 저평가입니다.

차트 및 총평

GS홈쇼핑의 2021년 영업이익은 1658억원으로 추정됩니다. 현재(21. 6.10 ) 시가총액은 1조 172억원으로 멀티플 6입니다.

목표주가는 180,000원입니다.

GS리테일과의 합병: 동사는 GS리테일과의 합병을 준비하고 있음. 합병 승인 을 위한 주주총회는 5월 28일 예정되어 있으며, 통과될 경우 7월 1일자로 합 병법인이 출범(합병신주 상장 예정일: 7월 16일)하게 됨. 대주주 지분이 높고 주식매수청구권 대비 현재 주가가 약 10% 가량 높은 상황인 만큼 합병 가결 에는 큰 문제가 없을 것으로 보임. 합병 관련 불확실성 해소, 온/오프라인 시 너지 등을 고려할 때 하반기 투자 매력도는 높아질 것으로 판단

합병 법인의 목표: 합병 법인은 연평균 +10.0% 성장을 통해 2025년 취급액 25조원을 목표(현재 15.5조원)로 함. 각 사업부문별 목표치는 편의점(+2.5 조원), 홈쇼핑(+1.7조원), 슈퍼마켓(+0.2조원), 디지털커머스(+4.5조원), 기 타(+0.6조원). CAPEX 계획은 향후 5년간 총 1조원으로 밝혔는데 대부분이 디지털커머스(2,700억원) 및 인프라/테크(5,700억원)에 투입될 예정이며 목표 달성을 위한 세부 전략으로는 고객 통합, 상품 통합, 인프라 통합을 제시

1Q21 Review: 1Q21 취급고와 영업이익은 1조 1,282억원(+3.2%yoy), 377억원(+20.1%yoy)을 기록. Covid-19로 인해 지난해 기저가 높은 만큼 취급고 성장률 자체는 축소되었으나 수익성 측면에서의 개선흐름이 지속

1분기 실적 세부내역: 매출총이익률은 전년 동기 대비 +0.2%p상승. 직매입 비중이 감소하였음에도 불구하고 상대적으로 마진율이 좋은 생활용품 비중이 증가했기 때문. 아직까지도 고마진 카테고리인 의류 부문 회복세가 본격화되 지 않은 만큼 향후 추가적인 마진율 개선도 가능해 보임

매매포인트

20년 8월부터 주가가 반등하였고, 지속적으로 우상향하다가 21년 6월에 최고 159,700원을 찍고 조정을 받고 있습니다.

매수적정가는 133,000원초반 입니다.

추정평균단가(21년 6월 10일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| GS홈쇼핑 | 155,000원 | 149,907원 | 150,785원 | 150,027원 |

GS홈쇼핑 IR자료

'주식 > 코스닥' 카테고리의 다른 글

| 디바이스이엔지(187870) 주가분석 : OLED, 반도체 장비 관련주 (4) | 2021.06.12 |

|---|---|

| 에이스토리(241840) 주가분석 : 영상콘텐츠, 미디어 관련주 (3) | 2021.06.11 |

| 오스템임플란트(048260) 주가분석 : 의료기기 치아치료 고령화사회 노인복지 원격진료 관련주 (0) | 2021.06.10 |

| AP시스템(265520) 주가분석 : 반도체 OLED LCD 플랙서블 디스플레이 관련주 (0) | 2021.06.09 |

| 쎄트렉아이(099320) 주가분석 : 드론, 우주항공, 인공위성 관련주(21.6.9업뎃) (0) | 2021.06.09 |

댓글