에이스토리 목차 |

홈페이지

ASTORY – The Most Innovative Global Contents Studio

astory.co.kr

기업소개

당사는 드라마 콘텐츠를 기획 및 제작하여 방송국과 해외시장 등에 공급하는 드라마 콘텐츠 제작사업과 IP(지적재산권) 판매 및 관련 부가사업(OST, 게임 등)을 영위하는방송프로그램 제작 및 공급업을 주사업으로 하고 있습니다. 당사의 매출유형에 따른 구체적인 사업 내용은 다음과 같습니다.

당사가 영위하는 드라마 산업은 대중문화를 선도하는 콘텐츠로 방송사의 최대 수익원 중 하나이자 이미지 제고를 위한 핵심적인 콘텐츠로 자리매김하고 있습니다. 드라마 산업은 과거 지상파, 유료방송 중심에서 새로운 플랫폼들이 등장하면서 콘텐츠 수요를 확대하고 있으며, 최근 국내 뿐 아니라 전 세계적으로 소비되는 문화 콘텐츠로 발전하고 있습니다. 당사의 주요 사업 영역인 드라마 제작 산업은 기존 방송 시장과 더불어 신규 드라마 소비 시장의 확대로 다양한 추가 수익이 발생 가능하며, 지속적 성장이 예상되는 고부가가치 산업입니다. 당사는 <백일의 낭군님>, <우리가 만난 기적>, <시그널 시즌1> 등 기존 지상파 및 유료방송뿐만 아니라, NETFLIX의 국내 첫 오리지널 드라마인 <킹덤 시즌1>, 두번째 오리지널 드라마 <첫사랑은 처음이라서 시즌1,2>을 제작하며 글로벌 플랫폼을 통해 소비 시장 확대에 발빠르게 대응하고 있습니다. 또한 보고서 작성 기준일 현재 2021년 하반기 tvN 및 글로벌 OTT iQIYI에서 방영예정인 <지리산>을 제작중에 있습니다.

당사는 지상파 방송사 및 방송채널용사업자 등에 드라마를 제작하여 판매하고 있으며, 이러한 저작물을 기반으로 한 저작권(해외판권, OST, VoD방영권 등)의 판매사업을 부가적으로 수행하고 있습니다.최근 몇 년간 방송매체가 확대되어 드라마 수요가 증가하면서 경쟁력을 갖춘 양질의 드라마가 양산되었습니다. 더불어 해외에서의 한국 콘텐츠 수요 증가로 전반적인 드라마 콘텐츠의 수익성이 향상되고 있습니다. 이에 따라 드라마 시장에서 드라마 제작사(콘텐츠)는 더욱 중요해지고 있으며 퀄리티 높은 오리지널 콘텐츠와 원천 IP(지적재산권) 소유에 따른 다양한 부가사업이 드라마 제작사의 차별화를 가져올 것으로 예상하고 있습니다. 당사는 NETFLIX 첫 아시아 로컬 오리지널 드라마인 <킹덤 시즌1> 제작을 시작으로 <첫사랑은 처음이라서 시즌1,2>를 글로벌 OTT 플랫폼에 제공 한 바 있으며, 2021년 하반기 방영예정인 <지리산>을 제작중에 있습니다. 2018년에는 <우리가 만난 기적>에 대하여 저작권을 보유하는 계약을 체결하여 저작권 수익을 얻은 바 있습니다. 또한 <신데렐라언니>, <시그널 시즌1> , <발리에서 생긴 일>등의 해외 리메이크를 통한 수익도 추가로 창출하고 있습니다.

**주요제품

***신규사업

(1) 글로벌 OTT향 시즌제 드라마 제작

최근 글로벌로 가장 흥행한 영화와 드라마 (마블시리즈, 왕자의게임시리즈)에서 나타난 공통점은 시리즈(시즌제)물에 있습니다. 이러한 시리즈의 장점은 수익성에 있으며각각의 시리즈물은 시즌을 거듭할수록 수익이 증가하는 경향을 보입니다. 당사는 NETFLIX와 '첫사랑은 처음이라서 시즌1,2'를 제작했으며, '킹덤 시즌1'의 후속 시리즈인 '킹덤 시즌2'의 제작을 완료하고 2020년 3월 13일 NETFLIX를 통해 공개한 바 있습니다.

(2) 드라마 IP(지적재산권) 및 해외판권 확보가 가능한 드라마 제작

과거 지상파 위주의 단순 외주제작 계약을 통해 드라마를 제작하여 방송에 납품하는 경우 방송국이 대부분의 드라마 IP(지적재산권) 및 해외판권 수입을 가져가는 경우가대부분입니다. 하지만 글로벌 OTT 산업 발전과 함께 아시아 시장에 진출함에 따라 제작사가 드라마 IP(지적재산권) 및 해외판권을 높게 배분 받는 기회가 확대되고 있습니다. 당사는 성공 가능성이 높은 드라마의 경우 제작비 부담 비율을 높여 드라마 IP(지적재산권) 및 해외판권을 확보할 수 있는 드라마를 제작하고자 합니다.

(3) 한국 드라마의 전세계 리메이크 판권 판매 및 제작 참여

아시아 시장은 유사한 문화권에 있기 때문에 한국에서 성공한 드라마의 경우 중국 및아시아 시장에서도 작품성 및 흥행성이 보장되는 경우가 많습니다. 이에 한국에서 이슈가 되었던 드라마가 중국 및 일본에서 리메이크 되거나, 중국 및 일본의 드라마가 국내에서 리메이크 되는 경우가 증가하고 있습니다. 당사가 제작한 시그널 시즌1(tvN)은 2018년 일본에서 시그널 장기 미제 사건 수사반(일본 제목: シグナル 長期未解決事件?査班)이라는 드라마로 리메이크 되어 방영된 바 있으며, 중국에서 진행된 '시그널' 리메이크는 2019년 10월부터 텐센트를 통해 방영 중입니다. 이외 미국에서 '우리가 만난 기적' 리메이크를 추진하고 있습니다.

(4) 드라마 IP(지적재산권) 활용 웹툰, 게임화 등 부가 사업

웹툰은 상상력을 발휘할 여지가 많아 다양한 스토리가 만들어질 가능성이 높은 콘텐츠입니다. 최근에는 영화, 드라마, 게임 등 다양한 미디어의 원천 콘텐츠로 활용되며웹툰을 원작으로한 드라마 제작이 증가하고 있습니다. 당사는 향후 기획하고 있는 드라마 대본 중에 웹툰과 드라마를 동시에 진행할 수 있도록 기획 개발을 진행하고 있습니다.

(5) 미디어커머스 사업

드라마, 예능 및 버라이어티쇼 등 다양한 콘텐츠를 활용하여 PPL 클라이언트와의 협업을 통해 국내 및 해외 시장을 대상으로 콘텐츠에 노출된 상품을 판매할 수 있는 플랫폼을 구축하고 있습니다.

주주에 관한 사항

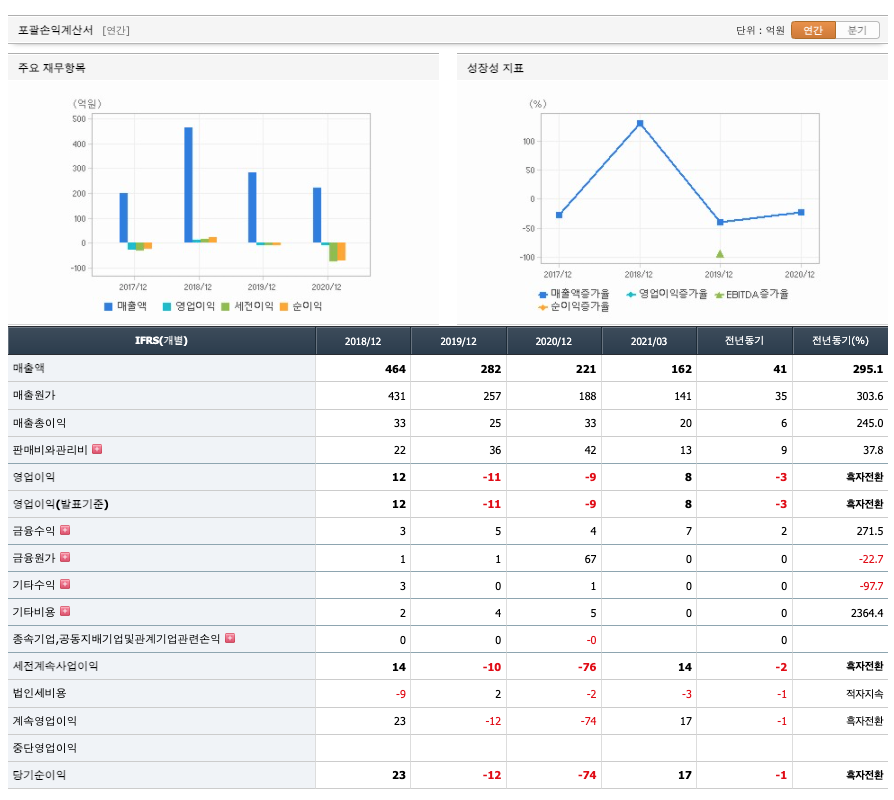

포괄손익계산서

매출액 : 2018년 464억원, 2019년 282억원, 2020년 221억원으로 감소, 2021년 1분기 162억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 295.1% 증가하였습니다. 2020년 분기별로 보면 2분기 3억원, 3분기 29억원, 4분기 148억원입니다.

영업이익 : 2018년 12억원, 2019년 -11억원으로 적자전환, 2020년 -9억원으로 적자지속, 2020년 1분기 8억원으로 전년동기대비 흑자전환하였습니다. 2020년 분기별로 보면 2분기 -6억원, 3분기 -5억원, 4분기 6억원입니다.

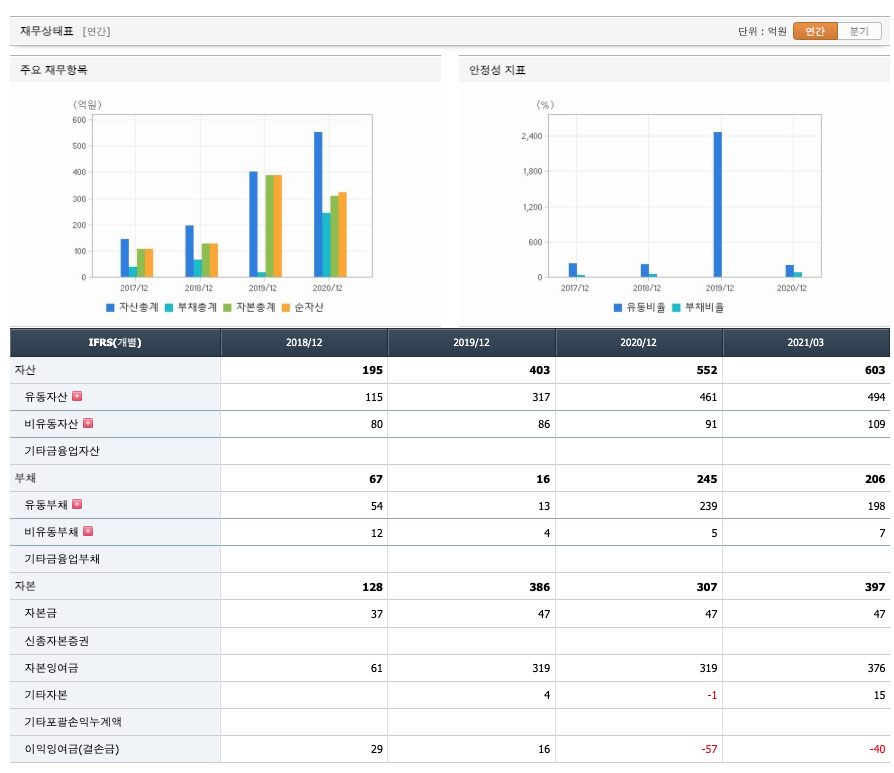

재무상태표

자산은 2018년 195억원, 2019년 403억원, 2020년 552억원, 2021년 1분기 603억원으로 증가하였습니다.

부채는 2018년 67억원, 2019년 16억원으로 감소, 2020년 245억원으로 증가, 2021년 1분기 206억원으로 감소하였습니다.

자본은 2018년 128억원, 2019년 386억원으로 증가, 2020년 307억원으로 감소, 2021년 1분기 397억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

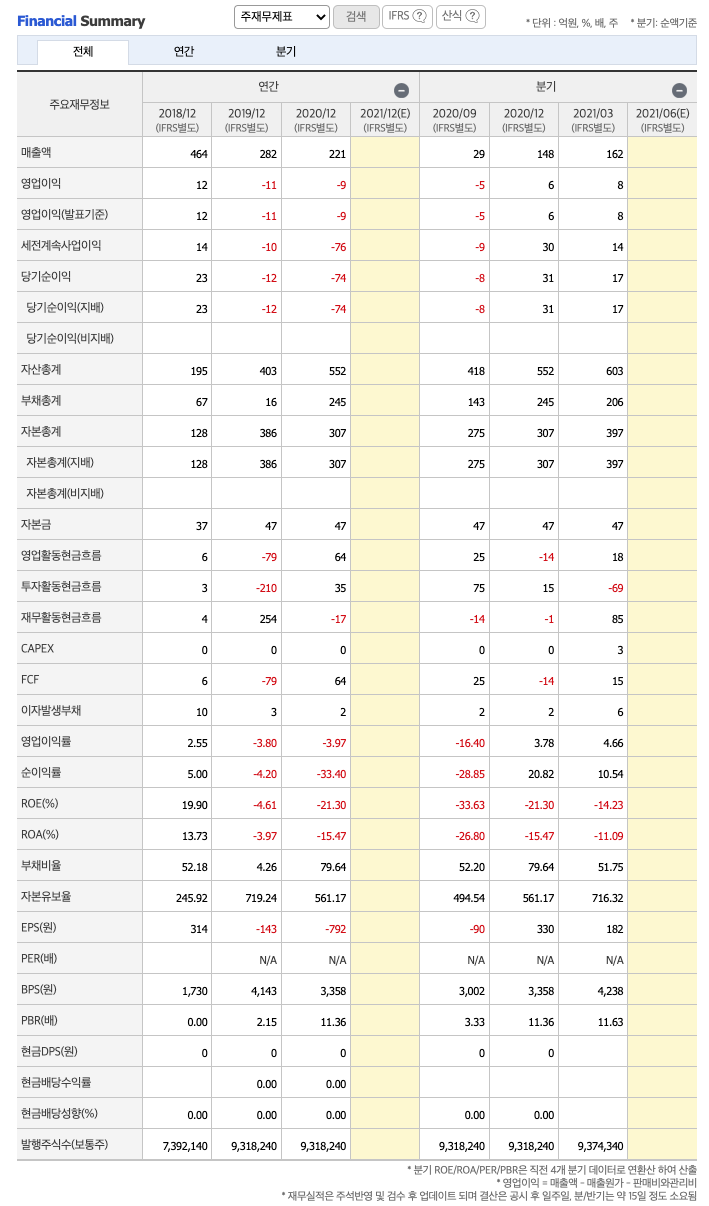

현금흐름표

영업활동 현금흐름 : 2018년 6억원, 2019년 -79억원, 2020년 64억원, 2021년 1분기 18억원으로 2018년과 2020년과 2021년 1분기의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 3억원, 2019년 -210억원, 2020년 35억원, 2021년 1분기 -69억원으로 2018년과 2020년의 투자활동 현금흐름은 원활하지 못했고, 2019년과 2021년 1분기의 투자활동 현금흐름은 원활합니다.

재무활동 현금흐름 : 2018년 4억원, 2019년 254억원, 2020년 -17억원, 2021년 1분기 85억원으로 2020년의 재무활동 현금흐름은 마이너스, 2018년과 2019년과 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

FCF(미래현금흐름) : 2018년 6억원, 2019년 -79억원, 2020년 64억원으로 2018년과 2020년의 미래현금흐름은 좋았습니다.

영업이익률 : 2016년 약 3.31%, 2017년 약 -13.54%으로 마이너스, 2018년 약 2.55%으로 플러스, 2019년 약 -3.8%으로 마이너스, 2020년 약 -3.97%으로 감소하였습니다.

매출채권회전율 : 2018년 약 52억원, 2019년 약 51억원, 2020년 약 132억원이고, 회전율은 2018년 약 12회, 2019년 약 5회, 2020년 약 2회로 안정적입니다.

재고자산회전율 : 2019년 약 28억원, 2020년 약 94억원이고, 회전율은 2018년 약 127회, 2019년 약 19회, 2020년 약 3회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 52%, 2019년 약 4%, 2020년 약 79%로 증가하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 202%, 2019년 약 560%, 2020년 약 109%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 245%, 2019년 약 719%, 2020년 약 561%로 감소하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

차트 및 총평

목표주가는 45,000원입니다.

에이스토리는 드라마 콘텐츠를 기획 및 제작해 방송국과 OTT(개방된 인터넷을 통하여 미디어 콘텐츠를 제공하는 서비스) 플랫폼 대상으로 공급 중입니다. 동사는 방송국과 OTT 등 유통채널로부터 방영권, 해외판권 판매에 따른 수익을 수령하고, 간접광고 (PPL)와 OST 음원 등을 통해 수익을 창출합니다. 2019 년 글로벌 OTT 사인 Netflix 와 Tencent 대상으로 흥행한 드라마 ‘시그널(리메이크)’과 ‘킹덤1’을 공급한 레퍼런스 기반 으로 2021 년 하반기 편성이 예상되는 신작들에 대한 기대감이 높은 상황입니다.

올해 하반기 편성이 예상되는 드라마 지리산, 이상한 변호사 우영우와 빅마우스에 대한 높은 기대감이 지속되고 있습니다. 2021 년 8 월 방영 예정인 드라마 지리산은 지난해 tvN 향 국내 판권과 아이치이향 중국 외 글로벌 판권을 판매한 상황이며, 향후 중국 판권 판 매에 대한 가능성이 높은 상황입니다. 지리산 제작은 3Q20 부터 시작되어, 이와 관련된 매출은 2Q21 까지 반영될 것으로 예상합니다. 이외 이상한 변호사 우영우와 빅마우스에 대한 감독, 주연, 유통채널들에 대한 내용은 2Q21 내로 확인이 가능할 것으로 판단합니다. 최근 글로벌 OTT 사들의 아시아 진출이 본격화되면서 한국 드라마 콘텐츠에 대한 수요가 높아지는 만큼 동사의 대작 드라마들에 대한 제작 투자비 대비 매출액이 이전보 다 높게 나타날 것으로 기대합니다.

에이스토리는 드라마 제작 사업 기반으로 관련된 신규 사업들을 추진 중입니다. 동사는 핀 테크 기업 아이엠폼과 미디어 커머스 사업을 위해 합작법인 AIMC 를 설립한 상황입니다. 합작법인을 시작으로 중국 최대의 온라인 쇼핑 마켓 JD.com 과 Wechat Mini P 플랫폼 을 통해 방영된 드라마 콘텐츠에 나오는 국내 상품(의류, 쥬얼리 등)을 유통할 계획입니다. 이에 따라 기존 수익원인 간접광고와 OST 음원에서 벗어나 미디어 커머스 사업에 따른 수수료도 기대가 되는 상황입니다. 한편 동사는 드라마 외 예능과 게임 사업까지 진행 중입니다. 예능 사업의 경우 3Q21 SNL 코리아를 국내 OTT 채널에서 방영할 예정이고, 시 트콤도 자체적으로 제작해 국내 OTT 향으로 판매할 계획입니다. 한편 드라마 킹덤 IP 를 기반으로 모바일게임 전문업체인 액션스퀘어가 게임을 개발 중인 만큼 드라마 콘텐츠 중심으로 사업 영역이 확대되는 모습이 긍정적입니다.

매매포인트

에이스토리는 20년 12월에 급등해서 지속적으로 우상향하여 21년 3월에 최고 54,000원을 찍고 조정을 받고 있습니다.

매수적정가는 30,000원초반 입니다.

추정평균단가(21년 6월 11일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 에이스토리 | 35700원 | 39333원 | 39733원 | 41451원 |

'주식 > 코스닥' 카테고리의 다른 글

| 미코(059090) 주가분석 : 수소차, 반도체 재료, 진단키트 관련주 (0) | 2021.06.12 |

|---|---|

| 디바이스이엔지(187870) 주가분석 : OLED, 반도체 장비 관련주 (4) | 2021.06.12 |

| GS홈쇼핑(028150) 주가분석 : 홈쇼핑, 소매유통 관련주 (0) | 2021.06.10 |

| 오스템임플란트(048260) 주가분석 : 의료기기 치아치료 고령화사회 노인복지 원격진료 관련주 (0) | 2021.06.10 |

| AP시스템(265520) 주가분석 : 반도체 OLED LCD 플랙서블 디스플레이 관련주 (0) | 2021.06.09 |

댓글