오스템임플란트 목차 |

홈페이지

오스템임플란트(주)

--> 오스템인테리어 Osstem Interior

www.osstem.com

기업소개

오스템임플란트는 고객중심의 기업철학, 국내 최고의 R&D 기술력을 바탕으로 한 우수한 임플란트 품질력을 바탕으로 대한민국 임플란트 산업을 선도하고 있는 국내 치과용 임플란트 1위 및 글로벌 임플란트 4위권의 전문기업입니다.

≪ 치과용 임플란트 소개 ≫

치과용 임플란트란, 치아가 결손된 부위에 주변 치아를 손상하지 않고 특수금속으로 만든 인공치근을 치조골에 이식하여 본래의 자기 치아와 같은 기능을 수행하는 이식체입니다.

일반적으로 치조골에 이식하는 고정체(Fixture)와 크라운을 지지하는 상부(Abutment)를 합하여 임플란트라고 하며, 이 외에 인공치근을 치조골에 이식하거나 크라운과 연결하고 보철까지 마무리하는 수술 및 보철용 Tool과 Kit가 있습니다.

<임플란트의 분류>

치과용 임플란트는 형태, 결합방식 및 술식에 따라 일체형/분리형 임플란트, 외부결합형/내부결합형 임플란트, Bone Level/Tissue Level 임플란트 등으로 분류됩니다.

* Submerged Surgery : 임플란트 1차 수술 시 임플란트를 잇몸 내부로 묻는 방식으로, 임플란트를 상부로 노출시키는 2차 수술 필요. 초기 고정이 약하거나 잇몸 뼈의 질이 좋지 않을 때 사용

* Non-submerged Surgery : 임플란트 1차 수술 시 임플란트를 잇몸 상부로 노출시키는 방식으로 2차 수술이 필요 없음

또한, 사용재료에 따라 티타늄 임플란트와 지르코늄 임플란트로 분류됩니다. 티타늄은 구강 내 조직과의 생체친화성이 우수하며, 가볍고 안정성이 좋은 특성이 있습니다. 임플란트 재료로는 일반적으로 티타늄을 사용합니다. 단, 전치부 상부는 티타늄 변색 때문에 지르코늄 상부를 시술할 때 사용합니다.

당사는 1997년 설립 후 치과용 소프트웨어 개발 및 판매를 통해 영업기반을 구축하였습니다. 2000년 임플란트 제조업체 인수 후 치과용 임플란트를 주력 제품으로 하여 2000년부터 2006년까지 연평균 138.3%의 매출 성장률을 달성했습니다. 2007년 코스닥 시장 상장과 함께 글로벌 시장 진출을 본격적으로 시작하였습니다. 이후 R&D활동 강화, 신성장동력 개발 및 해외 영업망 확충을 통해 고성장을 지속하고 있습니다.

오스템임플란트가 세계적인 임플란트 회사로 성공할 수 있었던 가장 큰 이유는 전 세계에서 가장 우수한 임플란트 기술력을 보유하고 있기 때문입니다. 당사는 R&D 투자 확대와 품질혁신을 지속적으로 추진해 오고 있으며, 그 결과 기술과 품질 측면에서 단연코 세계 최고 수준이라고 자부할 수 있게 되었습니다. 다양한 임상 case에 적용이 가능하도록 TS, SS, US, MS 등 다양한 임플란트 System을 갖추고, 골유착 성능을 향상시키기 위한 SA표면, 초친수성의 CA표면, 약한 골질을 위한 HA표면, 친수성의 BA표면 기술을 개발하고, 임플란트 시술을 안전하고 편리하게 할 수 있는 CAS/LAS Kit, ESSET Kit, 122 Taper Kit 등 다양한 기구를 지속적으로 출시하고 있습니다. 또한, 골량이 부족한 임플란트 시술 case를 위해 이종골인 A-Oss, 합성골인 Q-Oss+를 개발하고, OssBuilder와 OssBuilder Kit를 구성하고, Computer Guided Surgery System인 OneGuide System을 출시하여 임플란트 시술을 더욱 용이하게 하였습니다.

○ 임플란트

① 세계 임플란트 기술 선도

② 세계 최고 수준의 임플란트 표면기술

③ 글로벌 경쟁력을 갖춘 고품질 임플란트

- 빠른 골유착, 낮은 탈락, 치료시기 단축, 높은 시술 성공률을 자랑하는 임플란트 제품 라인업

- 표면기술과 디자인에서 세계적 수준에 도달한 TS임플란트

○ 유니트체어& 영상진단장비

당사는 편리한 진료와 고객 만족을 증대할 수 있도록 치과 관련 기자재의 total solution을 제공할 계획이며, 이에 따라 각종 치과용 장비 및 디지털 덴티스트리 관련 제품 개발을 적극적으로 추진하고 있습니다. 특히, 유니트체어의 경우 후발주자이지만 국내 유니트체어 시장에서 확고한 1위를 차지하고 있으며, 누적 판매량이 1만대를 돌파하는 등 탁월한 성과를 내고 있습니다. 또한, 중국, 대만, 일본 등 아시아 각국에서 인허가를 취득하고 체어를 1천대 이상 수출하여 현지에서 좋은 반응을 얻고 있습니다. 영상진단장비도 지속적인 신제품 출시로 새로이 진행 중인 치과 인테리어사업과 함께 국내 치과 개원시장에서도 큰 시너지를 이루어낼 것으로 기대하고 있습니다.

○ 치과재료

당사는 골량이 부족한 임플란트 시술 case를 위해 이종골인 A-Oss, 합성골인 Q-Oss+를 개발하고, OssBuilder와 OssBuilder Kit를 구성하고, Computer Guided Surgery System인 OneGuide System을 출시하여 임플란트 시술을 더욱 용이하게 하였습니다. 또, 멤브레인, 치은확장기, 치아미백제, 인상재 등을 자체 개발하여 지속적으로 출시하고 있습니다. 치아교정 전문업체인 휴비트를 인수합병 함으로써 교정재료분야에서도 글로벌 경쟁력을 확보하게 되었습니다. 당사는 앞으로도 재료 라인업을 계속 확대하고, 우수한 품질을 확보하여 고객만족을 토대로 회사의 미래 성장동력으로 적극 양성해 나갈 것입니다.

○ 치과IT사업

국내 치과용 임플란트 제조/판매 업체 중 치과용 소프트웨어(보험청구프로그램, 치과 경영관리프로그램)사업을 병행하는 업체는 당사가 유일합니다. 치과용 소프트웨어 사업규모는 매우 작은 규모지만 그 중요성은 매우 큽니다. 치과용 임플란트를 시술하지 않더라도 보험청구프로그램은 필수적으로 사용해야만 합니다. 이런 특성을 고려할 때 치과용 소프트웨어를 설치한 업체는 향후 당사가 주력제품인 치과용 임플란트 사업영역으로 확대해 나갈 기회 요인이 발생하게 됩니다. 당사는 건강보험청구프로그램인 '두번에'와 치과경영 통합관리프로그램인 '하나로' 및 교정전문프로그램인 'V-ceph'의 개발과 서비스를 통하여 국내 치과용 소프트웨어 분야에서 압도적인 1위를 차지하고 있습니다. '20년에는 하나로/두번에 장점을 한데 모아 'OneClick'이라는 치과용 전자차트를 출시하였습니다. 이에 따라 월 사용료의 지속적인 증가와 함께 관련 매출도 꾸준히 늘어나고 있습니다.

** 우수한 품질관리 시스템

**글로벌 network 지속 확충

치과용 임플란트의 최종소비자는 환자이지만 실질적인 수요자는 치과의사입니다. 따라서 마케팅전략도 최종소비자인 환자가 아닌 치과의사에 집중되어 있으며, 치과의사 개개인을 개별적으로 접촉하는 밀착 마케팅이 필요합니다.

당사는 이러한 시장상황을 고려하여 국내에 72개 지점, 5개 영업팀[병원영업팀(전국 대학병원 관할) 및 상품영업팀(전국 기공영업담당)]을 구축하여 운영하고 있습니다. 또한 미국, 중국 등 해외법인을 구축하여 해외 시장공략에 박차를 가하고 있습니다.

**세계적인 임상교육 시스템 (AIC)

치과용 임플란트 시장의 선점요인으로 교육사업을 들 수 있습니다. 당사는 임플란트 전문 교육기관인 AIC(앞선 임플란트 교육센터, Apsun Dental lmplant Research & Education Center)연수센터를 2002년 5월에 설립하여 국내 및 해외법인에서 운영하고 있습니다. 치과의사는 처음 치과용 임플란트 시술에 입문하면서 접한 제품과 기구를 계속해서 사용하는 성향이 있습니다. 이러한 관점에서 볼 때, 치과용 임플란트 시술 입문에서부터 당사의 제품과 술식으로 교육을 함으로써 우수한 당사의 제품을 계속해서 사용하도록 유도하고 이를 통한 시장의 선점을 기대할 수 있다는 점에서 현재 유리한 위치에 있으며, 이 부분에 대해 계속적인 확대운영으로 점유율이 지속적으로 증가될 것으로 예상됩니다.

***주요 제품, 서비스 등

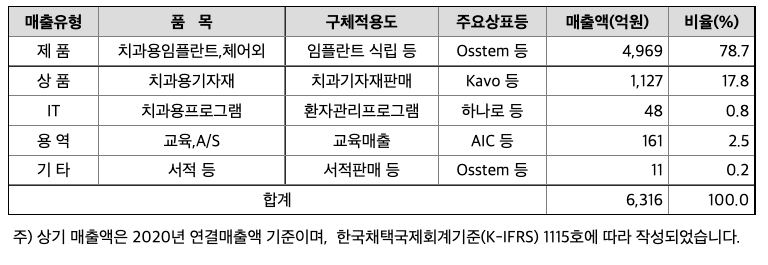

당사는 국내에서 치과용 임플란트, 유니트체어, 진단용 영상장비 및 치과용 소프트웨어 등을 제조 판매하고 있으며, 또한 치과용 기자재를 수입하여 판매하고 있습니다. 그리고 해외법인을 통해 치과용 임플란트를 판매하고 있습니다. 최근 현황은 아래와 같습니다.

***매출실적

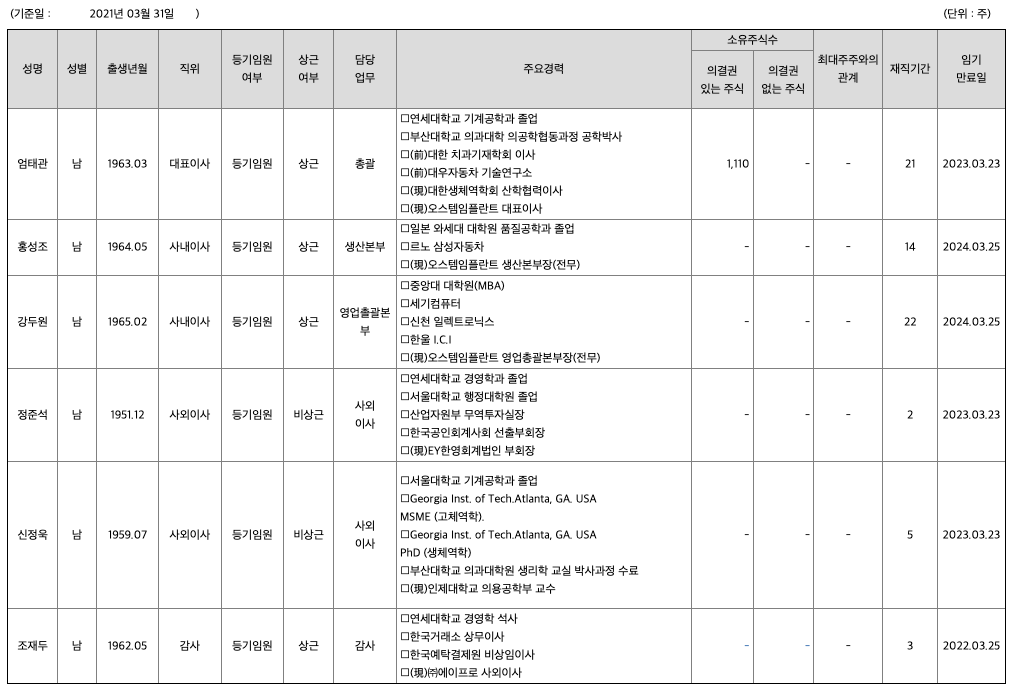

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 4601억원, 2019년 5650억원, 2020년 6316억원으로 증가, 2021년 1분기 1715억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 31.3% 증가하였습니다. 2020년 분기별로 보면 2분기 1412억원, 3분기 1650억원, 4분기 1948억원입니다.

영업이익 : 2018년 310억원, 2019년 429억원, 2020년 981억원으로 증가, 2020년 1분기 255억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 524.1% 증가하였습니다. 2020년 분기별로 보면 2분기 237억원, 3분기 237억원, 4분기 467억원입니다.

재무상태표

자산은 2018년 6379억원, 2019년 7974억원, 2020년 9587억원, 2021년 1분기 9984억원으로 증가하였습니다.

부채는 2018년 5239억원, 2019년 7150억원, 2020년 7702억원, 2021년 1분기 8033억원으로 증가하였습니다.

자본은 2018년 1140억원, 2019년 823억원으로 감소, 2020년 1885억원, 2021년 1분기 1951억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 412억원, 2019년 673억원, 2020년 1070억원, 2021년 1분기 428억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -573억원, 2019년 -1140억원, 2020년 -563억원, 2021년 1분기 -254억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 167억원, 2019년 579억원, 2020년 580억원, 2021년 1분기 -100억원으로 2018년~2020년의 재무활동 현금흐름은 플러스였고, 2021년 1분기 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 331억원, 2019년 1027억원, 2020년 576억원으로 CAPEX가 좋습니다. 2021년은 315억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 81억원, 2019년 -354억원, 2020년 494억원으로 2018년과 2020년의 미래현금흐름은 좋습니다. 2021년은 1272억원으로 추정됩니다.

영업이익률 : 2016년 약 9.94%, 2017년 약 5.46%으로 감소, 2018년 약 6.73%으로 증가, 2019년 약 7.59%로 증가, 2020년 약 15.53%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2020년 630원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2020년 1.24배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2020년 8.01%으로 증가하였습니다.

매출채권회전율 : 2018년 약 896억원, 2019년 약 901억원, 2020년 약 867억원이고, 회전율은 2018년 약 5회, 2019년 약 6회, 2020년 약 7회로 안정적입니다.

재고자산회전율 : 2018년 약 954억원, 2019년 약 1041억원, 2020년 약 1041억원이고, 회전율은 2018년 약 4회, 2019년 약 5회, 2020년 약 6회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 459%, 2019년 약 868%, 2020년 약 408%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 46%, 2019년 약 43%, 2020년 약 64%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 1964%, 2019년 약 1706%, 2020년 약 3250%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 36.01x 5726원으로, 적정주가의 가격은 206,100원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 36.01x 1183억원으로, 그 합산은 4조 2599억원입니다. 적정주가 대비 약 450% 저평가입니다.

차트 및 총평

오스템임플란트의 2021년 영업이익은 1183억원으로 추정됩니다. 현재(21.6.10 ) 시가총액은 1조 4071억원으로 멀티플11.8입니다.

목표주가는 110,000원입니다.

㈜오스템임플란트는 임플란트 전문업체이며 시장점유율 글로벌 4위(8%), 국내 및 중국 1위(50%, 33%)업체입니다. 주요 사업은 임플란트, 치과 기자재 및 제약, 치과 IT, 교육(AIC)로 나뉘며 1Q21 매출 비중은 임플란트 78.7%, 치과용 기자재 17.8%, 용역(교육, A/S) 2.5% 등입니다.

2020년 중국 시장 매출은 1,505억원(+19.4% YoY)를 시현하였으며 코로나19 영향에도 불구하고 직접 영업 방식의 빠른 대응을 통해 실적 회복과 동시에 점유율을 늘려왔습니다. 1Q21 매출액 381억원(+195.3% YoY)를 시현하였으며 정상화 및 이연 수요에 따라 큰 폭의 실적 개선세를 보였습니다. 특히 1성 도시를 중심으로 프리미엄 브랜드 하이오센 판매 호조에 따라 매출은 약 78억원(+85% YoY)을 기록하였으며 지속적인 수요 증가에 따라 성장세는 지속될 것으로 전망됩니다.

동사는 딜러 및 대리점 영업을 하는 경쟁사들과 달리 주요 시장 중심으로 직접 영업을 해왔으며 2020년 코로나 이후 재빠른 대응을 통해 경쟁사 대비 빠른 실적 회복세를 보였습니다. 더불어 2020년부터 본격적으로 매출채권 충당금, 재고 등 판관비를 통제하였음에 따라 이익률 개선 폭은 확대되었습니다. 2021년 연결 기준 실적은 매출액 7,724억원(+22.3% YoY), 영업이익 1,228억원(+25.2% YoY)으로 지속적인 실적 성장이 전망됩니다. 실적 성장의 주요 동인은 주요 시장인 중국 시장 판매 호조 및 북미, 유럽 등 정상화에 따른 수요 증가에 기인합니다.

매매포인트

오스템임플란트는 20년 11월부터 주가가 급등하여 지속적으로 우상향하였고 21년 6월 최고 99,200원을 찍었습니다.

매수적정가는 81,000원초반 입니다.

추정평균단가(21년 6월 10일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 오스템임플란트 | 98700원 | 88435원 | 88639원 | 88421원 |

'주식 > 코스닥' 카테고리의 다른 글

| 에이스토리(241840) 주가분석 : 영상콘텐츠, 미디어 관련주 (3) | 2021.06.11 |

|---|---|

| GS홈쇼핑(028150) 주가분석 : 홈쇼핑, 소매유통 관련주 (0) | 2021.06.10 |

| AP시스템(265520) 주가분석 : 반도체 OLED LCD 플랙서블 디스플레이 관련주 (0) | 2021.06.09 |

| 쎄트렉아이(099320) 주가분석 : 드론, 우주항공, 인공위성 관련주(21.6.9업뎃) (0) | 2021.06.09 |

| 켐트로닉스(089010) 주가분석 : 자율주행, 폴더볼, 디지털 뉴딜 관련주(21.6.7 업뎃) (0) | 2021.06.07 |

댓글