디바이스이엔지 목차 |

홈페이지

디바이스이엔지

세정의 토탈 솔루션, 디바이스이엔지 디바이스이엔지는 탄탄한 기술력을 기반으로 제작부터 설비까지 세정의 토탈 솔루션을 제공합니다.

www.deviceeng.co.kr

기업소개

(1) OLED 디스플레이산업

최근 OLED가 각광받은 이유는 기존 LCD가 가지고 있는 기술적인 한계를 넘어 차세대 디스플레이로서 요구되는 고성능의 자체발광 성능과 산업에서 요구되는 다양한 형태의 디자인적인 부분까지 응용이 가능하기 때문입니다. 최근에 OLED 스마트폰과 OLED TV 제품은 이미 일상생활에 들어온 지 오래된 상황이며 PC와 노트북용 모니터, 자동차용 디스플레이와 사이니지 영역까지 넓히고 있다는 OLED 관련 기사는 손쉽게 접할 수가 있습니다. OLED 디스플레이가 시장에서 선호되는 이유는 기술과 디자인 측면에서 큰 장점을 갖고 있기 때문입니다. OLED 디스플레이는 응용제품에 적용된 기술로 분류하면 White OLED 방식과 RBG OLED 방식으로 구분할 수 있습니다. 접거나 휘는 것이 가능한 Flexible 형태의 IT 기기는 휴대성, 공간 활용성 등을 높여 소비자에게 편의성을 제공할 것으로 기대되며, 이러한 차세대 IT 기기가 개발되기 위해서는 전/후방 산업의 부품들도 Flexible 한 형태로 생산되는 기술이 필요하게 됩니다.

(2) 반도체 산업

반도체 산업은 1948년 트랜지스터의 발명으로 시작되어 10년 단위로 산업의 패러다임이 크게 변화되어 왔습니다. 2000년대에 이르러 반도체 제조기술은 nm 단위의 공정이 진행되었으며, 한국이 메모리 분야에 절대 강자가 되는 시기이기도 하였습니다. 2008년 이후 글로벌 경기 침체의 영향으로 소비의 둔화에 따른 경기의 둔화로 큰 위기를 겪게 되었지만 이때의 구조조정에 의해서 Intel(미국), Qualcomm(미국)은 System LSI 분야에서 삼성전자(한국), SK하이닉스(한국), Micron(미국), Toshiba(일본)는 메모리 분야에서 TSMC(대만), UMC(대만), Global Foundry(미국)는 파운드리 분야에서 시장 과점체제를 형성하게 되었습니다. 현재 반도체 산업은 각 분야의 강자들이 서로의 영역에 대한 도전을 가속화하고 있습니다. 반도체는 생산성 향상을 위해 미세 공정기술이 개발되고 있으며 미세화 한계는 3~1nm로 예상하고 있으며 추가적인 미세화 공정기술을 개발하는데 과다비용이 투입될 것으로 보임에 따라 새로운 방식의 메모리 반도체에 대한 관심이 높아지고 있습니다. 기존 메모리 반도체 기술 고도화에는 배선의 크기를 줄여 chip을 소형화하고 웨이퍼 당 chip의 개수를 늘려 생산성을 높일 수 있고, EUV 등 미세화 기술발전에 의해서 기존 시장의 대체재와 새로운 시장의 형성 가능성이 공존할 것으로 예상하고 있습니다.

당사는 세정 공정의 핵심 고유 기술인 오염제어기술을 기반으로 Rigid 와 Flexible OLED 디스플레이와 메모리와 시스템 LSI 반도체용 제조공정에 사용되는 Strip 장비를 제작하여 공급하고 있습니다. 그 중에서도 OLED 디스플레이용 FM MASK Strip장비와 광학검사 장비, 반도체 메모리용 FOUP 세정장비에 집중하여 수익을 창출하고 있습니다. 이외에도 사업 다각화의 일환으로 IT 제품 제조공정에 사용되는 고 세정용 프로세스 필터와 포장지, 트레이 등의 부품 판매사업도 추진하고 있습니다.

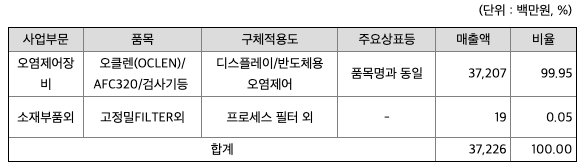

***주요 제품 등의 현황

당사는 세정 공정의 핵심 고유 기술인 오염제어기술을 기반으로 Flexible OLED 디스플레이와 메모리와 비메모리 반도체 제조공정에 사용되는 오염제거장비를 제작하여 공급하고 있습니다. 그 중에서도 OLED 디스플레이용 FM MASK 오염제거장비와 광학검사 장비, 반도체용 FOUP 오염제거장비에서 수익을 창출하고 있습니다. 이외에도 사업다각화의 일환으로 IT 제품 제조공정에 사용되는 환경친화적인 약품, 오염제거용 필터 등의 부품 판매사업도 추진하고 있습니다. 2021년 1분기 매출은 오염제어장비 부문이 37,207백만원으로 전체매출의 99.95%이고, 소재부품 외 부문은 19백만원으로 0.05%이며, 당사 사업부문별 매출액 및 매출 비중은 다음과 같습니다.

***매출실적

주주에 관한 사항

포괄손익계산서

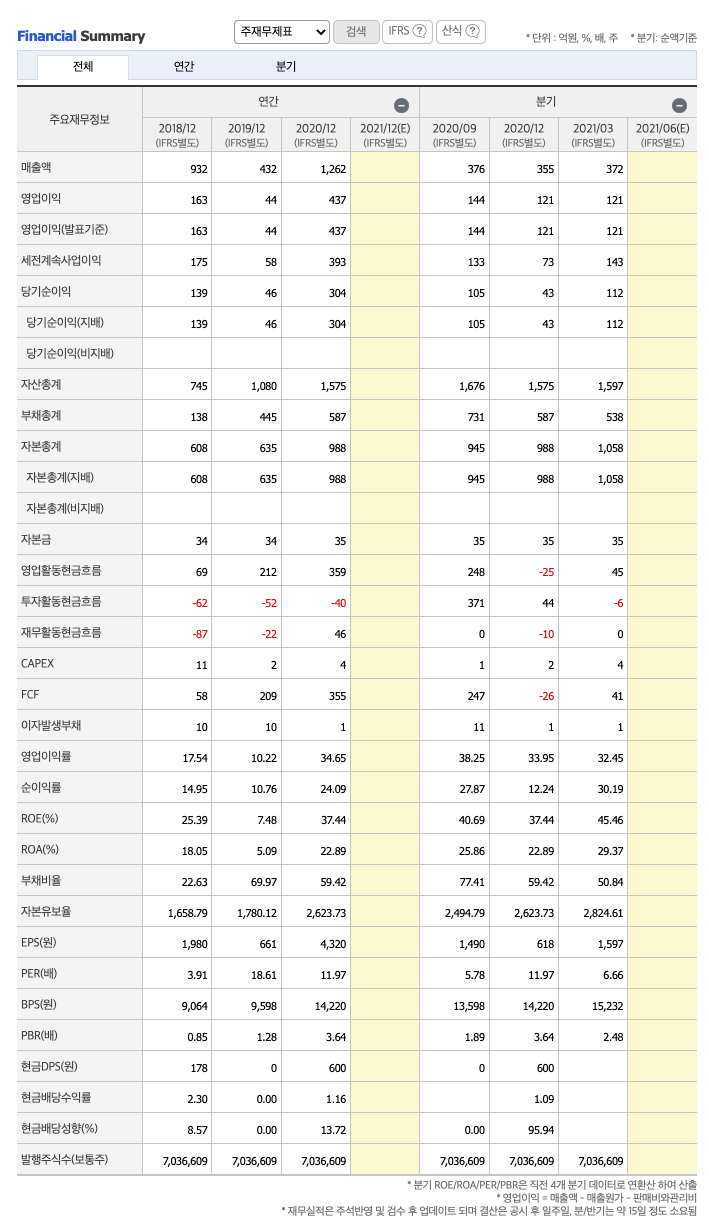

매출액 : 2018년 932억원, 2019년 432억원으로 감소, 2020년 1262억원으로 증가, 2021년 1분기 372억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 220.5% 증가하였습니다. 2020년 분기별로 보면 2분기 414억원, 3분기 376억원, 4분기 355억원입니다.

영업이익 : 2018년 163억원, 2019년 44억원으로 감소, 2020년 437억원으로 증가, 2020년 1분기 121억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 1196.3% 증가하였습니다. 2020년 분기별로 보면 2분기 163억원, 3분기 144억원, 4분기 121억원입니다.

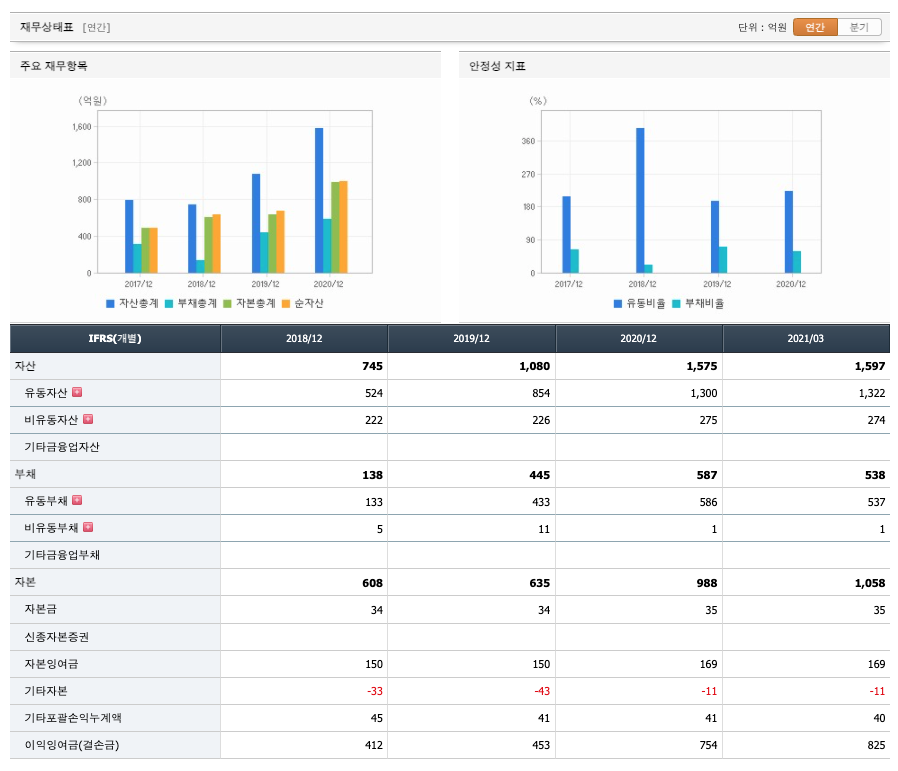

재무상태표

자산은 2018년 745억원, 2019년 1080억원, 2020년 1575억원, 2021년 1분기 1597억원으로 증가하였습니다.

부채는 2018년 138억원, 2019년 445억원, 2020년 587억원으로 증가, 2021년 1분기 538억원으로 감소하였습니다.

자본은 2018년 608억원, 2019년 635억원, 2020년 988억원, 2021년 1분기 1058억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 69억원, 2019년 212억원, 2020년 359억원, 2021년 1분기 45억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -62억원, 2019년 -52억원, 2020년 -40억원, 2021년 1분기 -6억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -87억원, 2019년 -22억원, 2020년 46억원, 2021년 1분기 0억원으로 2020년의 재무활동 현금흐름은 플러스였고, 2018년과 2019년의 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 11억원, 2019년 2억원, 2020년 4억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 58억원, 2019년 209억원, 2020년 355억원으로 미래현금흐름이 좋습니다.

영업이익률 : 2016년 약 8.66%, 2017년 약 9.47%으로 증가, 2018년 약 17.54%로 증가, 2019년 약 10.22%로 감소, 2020년 약 34.65%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 135원, 2018년 178원로 증가, 2019년 19원로 감소, 2020년 600원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.39배, 2018년 2.3배으로 증가, 2019년 0배로 감소, 2020년 1.16배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 12.61%, 2018년 8.57%로 감소, 2019년 0%로 감소, 2020년 13.72%으로 증가하였습니다.

매출채권회전율 : 2018년 약 110억원, 2019년 약 79억원, 2020년 약 98억원이고, 회전율은 2018년 약 10회, 2019년 약 4회, 2020년 약 10회로 안정적입니다.

재고자산회전율 : 2018년 약 94억원, 2019년 약 257억원, 2020년 약 323억원이고, 회전율은 2018년 약 6회, 2019년 약 2회, 2020년 약 4회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 22%, 2019년 약 69%, 2020년 약 59%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 263%, 2019년 약 107%, 2020년 약 140%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1658%, 2019년 약 1780%, 2020년 약 2623%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 54,000원입니다.

매매포인트

디바이스이엔지는 20년 10월에 주가가 반등하여 21년 1월 최고 59,100원을 찍고 조정을 받고 있습니다.

매수적정가는 36,000원초반 입니다.

추정평균단가(21년 월 일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 디바이스이엔지 | 37,300원 | 39,914원 | 40,173원 | 41,214원 |

'주식 > 코스닥' 카테고리의 다른 글

| 노바렉스(194700) 주가분석 : 건강식품, 음식료 관련주 (4) | 2021.06.14 |

|---|---|

| 미코(059090) 주가분석 : 수소차, 반도체 재료, 진단키트 관련주 (0) | 2021.06.12 |

| 에이스토리(241840) 주가분석 : 영상콘텐츠, 미디어 관련주 (3) | 2021.06.11 |

| GS홈쇼핑(028150) 주가분석 : 홈쇼핑, 소매유통 관련주 (0) | 2021.06.10 |

| 오스템임플란트(048260) 주가분석 : 의료기기 치아치료 고령화사회 노인복지 원격진료 관련주 (0) | 2021.06.10 |

댓글