쎄트렉아이 목차 |

홈페이지

쎄트렉아이 - Satrec Initiative

World-leading solution provider for Earth observation missions View more

www.satreci.com

기업소개

당사는 지구관측 위성시스템을 개발하여 국내외에 공급하고 있으며 특히 중ㆍ소형위성시스템, 소형/중형/대형위성의 탑재체와 부품 등의 위성체 제작과 소형/중형/대형위성의 관제 또는 위성으로부터 취득된 정보를 수신처리하기 위한 지상체 공급을 핵심사업으로 영위하고 있습니다. 또한 자회사인 (주)에스아이아이에스와 (주)에스아이에이를 통해 위성영상 판매 및 서비스 사업과 인공지능 기반 위성/항공영상 데이터 분석사업을 각각 영위하고 있습니다.

위성산업은 위성을 제작하여 발사하고, 이를 운영해서 다양한 활용 서비스를 만들어내는 분야로 구성되어 있습니다. 위성산업의 각 분야별 주요 사업내용은 다음과 같습니다.

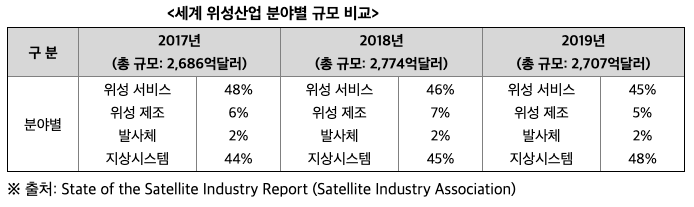

위성산업은 최근 위성의 소형화와 다중화 추세를 중심으로 New Space시장이 성장하면서 이를 기반으로 하는 활용서비스시장도 동반 성장하는 변화를 창출하고 있습니다. 전세계 위성산업의 시장규모는 아래 표와 같이 2019년 2,707억달러로 연평균 5.4%(2010년~2019년 기준)의 성장률을 보이면서 지속적인 증가 추세에 있습니다.

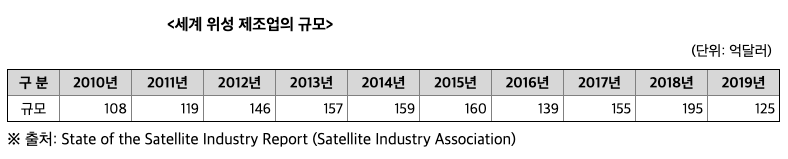

세계 위성산업 각 분야별 2019년 시장 규모를 살펴보면, 위성방송과 통신, 인터넷, 원격탐사 등의 위성서비스분야 매출이 1,230억달러로 전체 위성산업 시장규모의 약45%를 차지하고 있는데 이 중 위성 방송서비스가 전체 위성서비스 시장의 75%(920억달러)를 차지하고 있습니다. 위성 네트워크장비, 위성방송장비 등의 지상장비분야 매출이 1,303억달러로 약 48%를 차지하고 있으며, 위성제조업은 지구관측위성, 통신위성, 항법위성, 군용 감시위성, 과학기술위성 등을 제조하는 시장으로 전년대비 36% 감소한 125억달러 규모로 전체 위성산업 시장에서 차지하는 비중은 5%로 작지만 위성산업의 근간이 되는 필수재에 해당됩니다. 위성제조업 중 발사된 위성 대수를 기준으로 지구관측위성을 제조하는 시장은 약 29%를 차지하고 있으며 통신위성 시장이 48%를 차지하고 있습니다. 이외 발사서비스시장은 49억달러 규모로 구성되어 있습니다.

현재 회사가 주로 영위하는 지구관측위성시장에 대해서 Euroconsult사가 발간한 Satellite-Based Earth Observation Market Prospects to 2028(2019.10)에 따르면, 동 시장규모는 2009년~2018년 동안 연평균 21.5억 달러 규모에서 2019~2028년 동안 연평균 35억달러 규모의 시장으로 성장할 것으로 예상하고 있습니다. (연평균 성장률 5.0%) 반면에, 위성의 수는 2009년~2018년 동안 190기에서 2019~2028년 동안 830기가 발사될 것으로 예상되는바 위성 수의 증가세보다 위성시장규모의 증가세가 낮은 이유는 위성제작 단가의 하락과 소형위성 위주의 수요 증가 등에 의한 것으로 판단됩니다.

지구관측위성 제조시장에서의 위성 수요는 4개 수요군으로 구성되어 있습니다. 첫번째는 관측 능력을 높이기 위해 위성 카메라의 해상도와 위성체의 기동성을 높이는 방향으로 꾸준히 개발하고 있는 우주산업 선진국의 고성능의 중대형위성 수요, 두번째는 지구관측역량을 자체적으로 보유하고자 하는 개발도상국의 중저해상도를 포함한 고해상도까지의 중소형위성 수요, 세번째는 지구관측 위성을 통해 위성영상을 상업적으로 공급하고자 하는 상용 위성 운영기업의 위성 수요, 마지막으로 다수의 위성으로 위성영상을 실시간으로 획득/분석하여 새로운 정보를 판매하는 상용 위성운용 벤처기업의 위성 수요입니다. 참고로 상용 위성운용 벤처기업은 최근 5~6년 전부터 급격히 성장하기 시작하면서 'New Space'시장을 창출하고 있으며, 위성 수요자가 정부중심에서 중저해상도 영상을 대량으로 판매하는 민간으로 확대되는 계기가 되고 있습니다.

국내 위성산업은 주로 정부주도 형태로 진행되고 있으며, 운영 목적에 따라 민간수요목적으로는 과학기술정보통신부 산하 한국항공우주연구원이 주관하고 있으며, 군 감시정찰 목적으로는 국방부 산하 국방과학연구소가 주관하면서 당사를 포함한 민간기업이 위성시스템 개발 프로그램에 참여하고 있습니다. 최근에는 New Space시장을 중심으로 수요가 증가하고 있는 초소형 위성을 이용한 위성군사업이 국내에서도 정부 중심으로 발생하고 있어 국내 위성시장 규모가 커지고 있는 상황입니다.

국내 위성산업은 크게 우주기기제작분야와 우주활용분야로 구분할 수 있으며, 시장규모는 2019년 기준 3조 8,931억원으로 2015년 이후 연평균 5.7%로 성장하고 있습니다. 이 중 위성제작시장은 2015년 이후 연평균 19.8% 씩 성장하고 있으며, 2019년 시장규모는 5,720억원입니다.

국내에서 유일하게 위성시스템을 개발하여 수출하고 있는 당사는 위성체 분야에서 중ㆍ소형위성시스템 뿐만 아니라 소형/중형/대형위성의 탑재체와 부품을 개발ㆍ제조하고 있으며 지상체 분야에서는 소형/중형/대형위성의 관제 또는 위성으로부터 취득된 정보를 수신/처리하기 위한 지상체 장비와 S/W 공급을 핵심사업으로 영위하고 있습니다. 또한 위성을 제작하는데 사용된 기술을 기반으로 군사 목적으로 활용할 수있는 위성과 무인기의 이동형 지상체를 주요사업으로 하는 방위사업과 위성제조사업의 전방산업인 위성영상판매사업 및 위성영상분석사업을 함께 영위하고 있습니다. 산업적 측면에서 위성사업, 방위사업, 위성영상판매사업과 위성영상분석사업으로 구분하여 보면, 위성사업은 국내외 정부 또는 정부산하기관 등을 대상으로 위성시스템을 일괄수주계약방식(Turn-key)으로 공급하거나, 본체, 탑재체, 지상체 등과 같은 시스템의 일부분 또는 부품을 공급하는 사업입니다. 방위사업은 최종적으로 군이 수요로 하는 다양한 제품과 부품등을 공급하는 사업입니다. 그 공급사례로는 아리랑 위성시리즈의 이동형 지상체사업, 군 무인기 지상체사업, 차세대 전차/장갑차의 영상처리시스템, 국방로봇의 영상제어장치, 유도무기의 제어센서 및 통신용 부품사업 등을 들 수 있습니다. 자회사인 (주)에스아이아이에스에서 영위하고 있는 위성영상 판매 및 서비스 사업은 우리나라 정부에서 개발하여 운영 중인 아리랑 3,5,3A호의 위성영상 판매권을 획득하여 다양한 종류의 위성영상과 직수신소를 해외에 판매할 수 있는 시장 경쟁력을 확보하고 있습니다. 인공지능 기반 위성/항공영상 데이터분석사업은 위성영상판매 및 서비스사업과 마찬가지로 자회사인 (주)에스아이에이를 통해 사업을 진행하고 있으며, 국내외의 군, 정보기관 또는 위성을 소유 및 운영하는 기업 등을 대상으로 위성영상 기반의 데이터 분석 솔루션과 인공지능을 활용한 분석 플랫폼을 제공하면서 성장 모멘텀을 확대해 가고 있습니다.

(1) 위성사업

당사의 위성체사업은 해외 정부고객 중심의 중소형 지구관측위성 시장을 핵심시장으로 삼고 있으며, 지역적으로는 기존 고객을 포함하고 있는 중동과 동남아시아를 1차 목표시장으로 하고 있으며, 중앙아시아, 중남미 그리고 아프리카를 2차 목표시장으로 삼고 있습니다. 이 지역 내에서 신규로 위성개발에 참여할 것으로 예상되거나 후속위성을 발주할 것으로 예상되는 나라로는 기존 고객인 아랍에미레이트, 터키 등에서의 후속위성 프로그램과 신규고객군인 카자흐스탄, 사우디아라비아, 베트남, 알제리 등을 유망 고객으로 선정하고 영업활동을 집중하고 있습니다. 국내의 경우 아리랑위성, 차세대중형위성 등 정부주도의 위성사업에서 위성시스템사업 또는 부분품단위사업 등 당사가 참여 가능한 분야를 목표시장으로 하고 있습니다. 지상체 사업은 위성을 관제ㆍ운용하는 임무관제국과 위성에서 획득된 영상을 지상에서 수신·처리하는 영상수신처리국을 포함한 위성용 지상체 개발과 그 영상활용을 위한 영상처리 소프트웨어 개발을 사업 영역으로 하고 있습니다. 당사의 위성 지상체는 대형, 중형, 소형의 모든 영역에서, 그리고 통신, 지구관측, 기상, 과학시험,기술시험 등 여러 용도에 걸쳐 사용되고 있습니다. 따라서 위성사업보다는 보다 넓은업무 영역을 확보하고 있습니다. 위성용 지상체는 운용보안문제로 소유기술을 보유한 국가의 경우에는 해외업체로 발주되는 경우가 드뭅니다. 위성체와 일괄수주계약방식(Turn-key)으로 발주 되는 경우에는 주계약자 또는 주계약자와 컨소시엄 관계인 회사가 개발하는 것이 일반적입니다. 그래서 위성용 지상체의 해외 수출은 매우 제한적인 상황입니다. 하지만 이러한 상황은 국내에서도 동일하게 적용되므로 국내 사업의 경우에는 국내 기업에게 유리하게 작용하는 측면도 있습니다. 이러한 지상체 사업은 주요 수요자의 성격에따라 지상사업과 방위사업으로 구분할 수 있습니다. 위성용 지상체사업은 주로 국내 정부출연기관 주도로 개발되고 있는 아리랑위성, 차세대중형위성, 정지궤도위성의 위성영상수신 및 처리시스템 용역시장을 목표시장으로 하고 있습니다. 또한 위성용 지상체를 응용하여 군사목적으로 사용하기 위한 이동형 위성 지상체와 이동형 무인항공기 지상체 등 다양한 방위사업용 영상처리시스템 용역시장에도 참여하고 있습니다.

현재 해외 중ㆍ소형위성 수출시장은 다자 경쟁구도를 형성하고 있습니다.

과거 SSTL(영국), Airbus D&S(프랑스)와 3파전 양상을 보이면서 경쟁하던 상황에서 최근에는 Thales Alenia Space(프랑스), IAI(이스라엘), NEC(일본)등 중대형위성 제작업체들이 상용 중ㆍ소형위성 시장에 진입을 하면서 다자경쟁구도로 변화되면서 경쟁이 점점 커지고 있습니다.

중ㆍ소형위성시장에서 경쟁 확대는 중ㆍ소형위성의 수요 증가를 설명하는 변화라고 볼 수 있으며, 향후 중ㆍ소형위성시장의 확대를 예측할 수 있는 바로미터라 할 수 있을 것입니다.

일반적으로 인공위성 수요자는 위성의 성능과 가격을 중시합니다. 그런데 당사를 포함한 위 경쟁업체들은 수요기관이 요구하는 성능을 만족시키는 중ㆍ소형인공위성 제품군을 보유하고 있기 때문에 수요처가 요구하는 가격과 기술적 옵션(기술이전, 현지생산, 금융 등)이 구매처를 결정하는 데 있어 큰 요인으로 작용하게 됩니다.

세계 지구관측위성시장에서 당사의 핵심 경쟁력은 가격경쟁력과 기술경쟁력으로 설명할 수 있겠습니다.

인공위성은 상이한 기능의 다수 부품이 사용되는 복잡한 시스템입니다. 지구관측위성의 경우, 탑재체와 자세제어 성능이 중요하기 때문에 카메라, 고정밀 자세제어 부품과 소프트웨어 등이 핵심부품입니다. 다수의 공급처에서 구매가 가능한 태양전지판, 배터리 등을 제외하고 당사는 카메라, 별센서, GPS 수신기를 포함한 위성 부품 대부분을 자체 설계, 생산하고 있으며 자세제어 소프트웨어도 자체 개발하고 있습니다. 따라서 기술적, 가격적인 면에서 위성의 최적설계가 용이하고 핵심부품의 가격통제가 가능하여 이를 통해 가격경쟁력을 확보하고 있다고 판단합니다. 경쟁사 대비 당사의 인건비 수준이 상대적으로 낮은 것도 가격경쟁력 확보에 기여하는 추가요소라고 판단합니다.

과거에 발사된 중ㆍ소형 지구관측 위성을 비교하면 당사를 포함한 경쟁사 모두 수요자의 주요 요구사양을 만족한다고 판단되지만, 위성 자체는 상이한 특성과 성능을 보입니다. 경쟁사인 SSTL을 대상으로 해상도별 위성개발 실적을 비교해보면 당사가 개발에 한 발 앞서 있으며, 이미 개발된 동급 위성의 경우에도 당사 제품의 성능이 뛰어납니다. 또한 당사 제품은 무게가 적고 상대적으로 기동성이 높으며 적은 비용으로 발사할 수 있는 장점이 있습니다. 최근 해외사업 입찰이나 협의 내용을 보면 우주개발 선진국의 유수 업체와 비교해도 당사의 기술 수준이 뒤지지 않는다는 평가를 받고있습니다.

가격이나 기술적측면 이외에서 당사는 후발주자이고 회사의 규모도 작아서 해외에서의 인지도면에서는 아직 SSTL이나 Airbus D&S 보다 열위에 있는 것으로 판단하고 있습니다. 그러나 당사가 개발한 위성들(RazakSAT, DubaiSat-1, DubaiSat-2, Deimos-2, KhalifaSat)의 성공적인 발사와 운용실적 그리고 0.5m와 0.3m 급 초고해상도 중ㆍ소형위성시스템 개발역량을 기반으로 한 해외 사업 수주와 공격적인 해외 마케팅 등을 통해 점차 개선될 것으로 판단하고 있습니다.

당사의 위성시스템 개발 실적과 현재 진행 중인 사업을 간단히 말씀드리겠습니다.

2009년 7월에 발사된 해상도 2.5m급 위성인 RazakSAT(말레이시아), DubaiSat-1(UAE)이 성공적으로 운영되었으며, 당사의 기존 고객인 아랍에미레이트와 유럽의 상용 영상서비스 기업인 Deimos로부터 수주한 해상도 1m급의 소형위성(DubaiSat-2, Deimos-2)도 2013년에 성공적으로발사되어 운영 중에 있습니다. 이외에도 다수의 우주용 초고해상도 카메라와 위성 본체를 해외 정부고객에게 공급하고 있습니다.

당사는 최근 0.5m급 해상도의 지구관측위성인 SX를 자체 개발에 성공하였으며, 0.3m급 해상도의 지구관측위성인 ST를 개발하고 있습니다. 당사는 중ㆍ소형 지구관측 인공위성에 있어서 기술력의 척도인 해상도 측면에서 세계 최고 수준의 기술력을 보유하고 있으며 최근 높은 성장세를 보이는 New Space 시장에 대비하여 초소형위성 개발을 진행하고 있습니다. 이를 통해 기술력과 다양한 위성 포트폴리오를 보유한 경쟁력있는 글로벌 기업으로서 자리잡고 있습니다.

국내에서 위성을 자체 제작할 수 있는 곳은 당사를 비롯하여 과학기술정보통신부 산하 정부출연연구소인 한국항공우주연구원과 KAIST 인공위성연구소가 있습니다. 민간기업으로 위성의 설계, 제조, 시험 등 전체 시스템을 개발할 수 있는 기업은 당사 이외에는 전무한 것으로 판단하고 있습니다.

당사 연구인력들의 우주분야 참여 실적은 다음과 같습니다.

위성용 지상체 시장은 자국 산업의 육성, 기술 보호, 위성운용보안을 위해 자국의 개발 능력이 확보되면 자국의 연구소나 기업체를 중심으로 개발하는 것이 최근 경향입니다. 국내 시장에서는 한국전자통신연구원, ㈜픽소니어, ㈜솔탑 그리고 당사가 활동중에 있습니다. 이들은 발주 사업의 성격에 따라 상호 협력 또는 경쟁하고 있습니다. 방위사업용 지상체의 경우에도 국내기술로 개발이 가능한 경우에는 안보상 이유로 자국 연구소나 기업체를 중심으로 개발하고 있습니다. 감시정찰 분야 지상체의 경우에는 일괄수주계약방식(Turn-key)으로 사업이 발주되는 경우 전체 시스템을 개발하는 대형 방산업체와 컨소시엄 형태로 참여하게 됩니다.

당사는 경쟁사에 비해 지상체 분야에서 기술력과 개발경험에서 모두 우위에 있는 것으로 판단하고 있습니다. 당사는 우리별 3호 지상체 개발에서 시작하여, 국내 최초의고해상도 지구관측 위성인 다목적실용위성 2호기 지상체 개발, 국가지정연구실 과제를 통한 SAR Processor 개발 등 지상체에 필요한 요소기술을 모두 자체 개발하여 보유하고 있습니다.

(2) 위성영상판매사업((주)에스아이아이에스, (주)SIIS)

위성영상판매사업은 2013년에 발사된 DubaiSat-2호에서 촬영한 위성영상을 판매하기 위한 Dubai 고객과의 영상판매 계약 체결과 한국항공우주연구원이 개발한 아리랑 3호, 5호, 3A호의 전세계 위성영상 독점 판매권을 획득함으로써 본격적인 위성영상 판매사업을 시작하였으며, DubaiSat-2(UAE), Deimos-2(스페인), TeLEOS-1(싱가폴) 위성영상에 대해서 비독점 판매권을 확보하였습니다. 당사는 위성영상판매 및 서비스사업의 확장을 위해 기존 영상사업부문을 2014년 4월에 단순물적분할방법으로 분할하여 (주)에스아이아이에스를 설립하였습니다. 설립 이후 해외 판매망 구축과 마케팅을 적극적으로 추진하여 왔으며, 이를 기반으로회사의 위성영상판매시장에서의 인지도가 확대되면서 2016년부터는 외형측면에서의 의미있는 성장을 이끌어 내고 있습니다. 현재는 위성영상제품을 직접 판매하거나 고객이 직접 위성영상을 수신/처리하여 사용할 수 있는 직수신권을 판매 하고 있습니다. 이와 더불어 한국항공우주연구원의 저궤도 위성 운영 지원을 수행하고 있습니다. 향후 우리나라 정부에서 개발 중에 있는 후속 아리랑 위성과 차세대중형위성 등에 대한 영상판매권 추가 확보와 모회사인(주)쎄트렉아이와 연계하여 직접 위성을 개발하고 운영하는 새로운 사업모델 추진을 통해 중장기적인 성장 모멘텀을 갖출 계획입니다.

당사의 자회사인 (주)에스아이아이에스에서 영위하고 있는 위성영상판매 및 서비스사업은 전세계를 대상으로 지구관측위성을 독자적으로 보유하고 있지 않은 개발도상국의 정부, 기존에 고해상도 지구관측위성을 감시정찰 목적으로 활용하고 있는 군, 정보기관 그리고 지리정보시스템, 위치기반서비스 등을 제공하는 민간 영상활용 서비스 사업자 등을 주요 고객으로 하고 있습니다. 전 세계 다양한 고객 군을 대상으로 영업을 하여야 하므로 대륙별로 다수의 판매망을 구축하였으며, 이를 통해 가격 및 품질 경쟁력을 갖춘 다양한 해상도의 위성영상을 전 세계에 판매하고 있습니다.

세계 지구관측 영상 데이터시장 규모는 2018년 15억달러 규모에서 2028년에는 24억달러(연평균 성장률 5%)규모로 성장할 것으로 예측되고 있습니다. 위성영상은 해양온도, 기후변화, 농산물 작황, 동물이동 등 민간, 과학 및 군사측면의 여러분야에서 사용되며, 이에 따라 영상데이터 판매와 부가서비스 시장이 성장하고 있습니다. 2018년 기준으로 Maxar와 Airbus가 세계 위성영상 판매시장의 약 67%를 점유하고 있으며, 뒤를 이어 여러 영상판매회사들이 시장을 주도하고 있습니다. 당사는 다양한 해상도의 전자광학 영상과 SAR영상에 대한 공급능력과 정부투자 위성으로 중저가의 유연한 가격정책이 가능하다는 핵심 경쟁력을 통해 해외 개발도상국의 정부기관, 지리정보시스템ㆍ위치기반서비스 등을 제공하는 서비스 사업자 그리고 감시정찰목적으로 활용하고 있는 군ㆍ정보기관을 대상으로 보다 강력한 마케팅을 진행하고 있습니다. 또한 2019년 벤처캐피탈로부터 투자유치에 성공하면서 영상공급플랫폼 개발과 신사업을 다각도로 검토할 수 있는 안정적인 기반을 확보하였습니다. 당사는 위성영상판매 사업의 성공적인 정착을 위해 2021년 3월 말 기준 해외 144개, 국내 6개의 Reseller 네트워크를 구축하고 있으며, 글로벌영상판매망을 통해 위성영상의 판매를 위탁하고 있습니다.

(3) 인공지능 기반 위성/항공영상 데이터 분석사업((주)에스아이에이, (주)SIA)

미국에서는 Ursa Space, SpaceKnow, Orbital Insight, Descartes Labs 등이 인공지능을 이용한 위성영상 분석 등 New Space시장을 개척하여 위성영상 활용의 다변화를 이끌고 있습니다. 또한 MAXAR(DigitalGlobe), Planet Labs 등 기존의 영상판매 회사들도 위성 영상 분석 회사를 인수하거나 파트너쉽을 체결하여 영상 분석 솔루션을 강화하고 있습니다. 당사도 2016년부터 '인공지능(딥러닝) 기반 위성/항공영상 데이터 분석사업’을 신규사업으로 선정하여, 핵심기술을 개발하였으며, 이를 바탕으로 2018년 7월에 위성영상 분석 전문회사인 ㈜에스아이에이를 설립하였습니다. 현재 감시정찰 분야를 대상으로 한 자체 분석 솔루션과 플랫폼 개발을 통해 해당 분야에서 경쟁우위를 가지고 있다고 판단하고 있습니다. 이 기술력을 바탕으로 우리나라 정부기관들과 소규모로 선행사업을 진행하고 있으며, 방위사업청(국방과학연구소)이 주관한 '미래도전기술'에 (주)SIA의 인공지능관련 연구개발사업이 선정 및 계약이 체결되어 기술역량과 외형 성장이 보다 확대될 것으로 예상됩니다. 또한 2019년에는 벤처캐피탈로부터 투자유치에 성공하면서 사업성과 성장가능성을 확인하였습니다. 또한 인공지능 기반 위성/항공영상 분석 플랫폼(프로그램명: Ovision)을 개발중이며, 개발 완료 후에는 국내외 고객을 대상으로 적극적인 마케팅을 진행할 예정입니다.

인공지능 기반의 위성영상 데이터 분석 시장은 국내를 포함해 전 세계적으로 도입단계인 시장으로 시장규모나 사업기회 측면에서 성장 가능성이 높을 것으로 예상하고 있습니다. 세계적으로 지구관측위성 영상을 기반으로 한 부가가치 서비스 시장 규모가 2018년 34억달러 규모에서 2028년에는 97억달러(연평균 성장률 11%)규모로 성장할 것으로 예측하고 있습니다. 또한 ㈜에스아이에이의 주요 고객군으로 예상하는 인프라, 방위 분야의 수요는 2018년 16억달러 규모에서 2028년 44억달러 규모로 성장할 것으로 예측하고 있습니다. 민감한 데이터를 다루고 있는 속성 때문에 위성영상을 Cloud 플랫폼에서 운영하기 힘든 속성이 존재하기 때문에 고객 자체적으로 운영해야 하는 플랫폼이 필수입니다. ㈜에스아이에이는 이에 따라 방위와 국가 안보를 목적으로 하는 군 또는 정부를 대상으로 위성 빅데이터를 기반으로 한 분석 플랫폼을 제공하며, 위성을 소유하기 힘들며, 위성 데이터 확보가 어려운 민간 기업이나 고객을 대상으로는 분석 솔루션을 제공합니다. 공통적으로, 위성영상으로부터 데이터를 구축하고자 하는 모든 고객을 대상으로 데이터셋 설계, 구축 서비스를 제공합니다. 전세계 고객을 대상으로 하기 때문에 기존의 (주)쎄트렉아이와 (주)에스아이아이에스 고객망을 활용하고, 해외 인공지능 선도기업들과의 파트너쉽을 통해 적극적으로 해외 진출을 추진할 예정입니다.

위성영상을 기반으로 한 부가가치 서비스 시장에서 Maxar(미국), Orbital Insight(미국), SpaceKnow(미국) 등 1,000개 이상의 기업들이 고객의 수요와 활용 분야에 따라 다양한 솔루션을 통해 경쟁하고 있습니다. 그러나 인공지능 기술을 접목하여 제품을 출시한 기업은 극히 한정적입니다. 경쟁기업들이 데이터 수집, 연구개발, 서비스 측면에서 효율을 강조하며 클라우드 서비스를 기반으로 한 사업 영역을 특정한다면, ㈜에스아이에이는 국방, 감시정찰 분야를 대상으로 한 자체 분석 솔루션과 플랫폼 구축을 통해 해당 분야에서 독보적인 경쟁우위 요소를 가지고 있다고 판단합니다. 특히, 당사는 인공지능 관련 해외 주요 대회에서 수 차례 상위권 입상을 함으로써 기술력을 입증하였습니다.

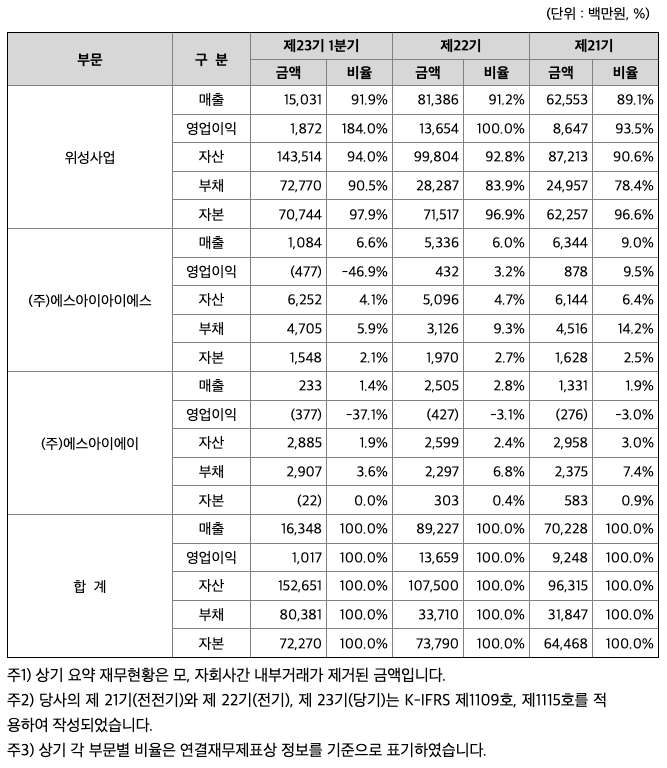

***사업부문별 요약 재무현황

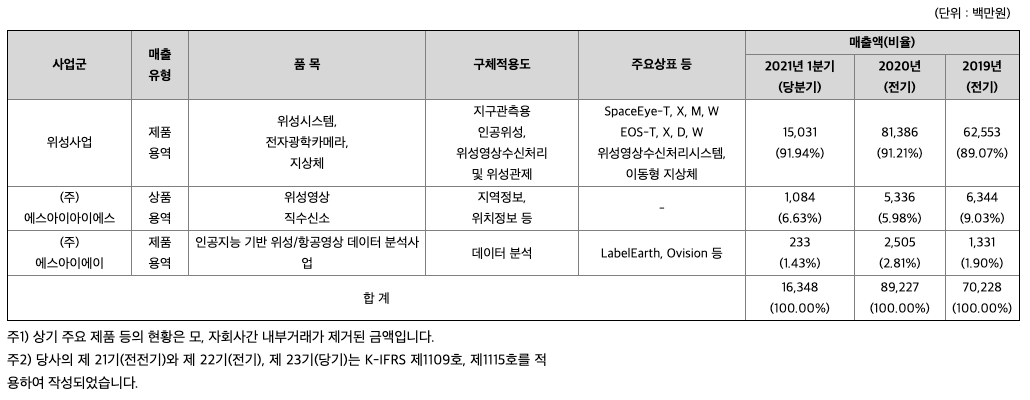

***주요 제품 등의 현황

***매출실적

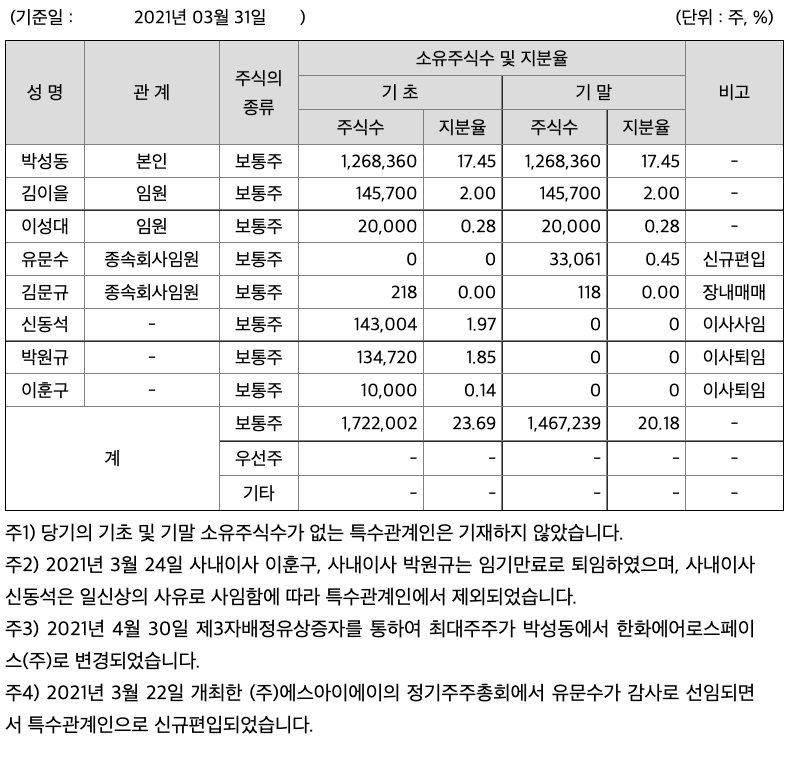

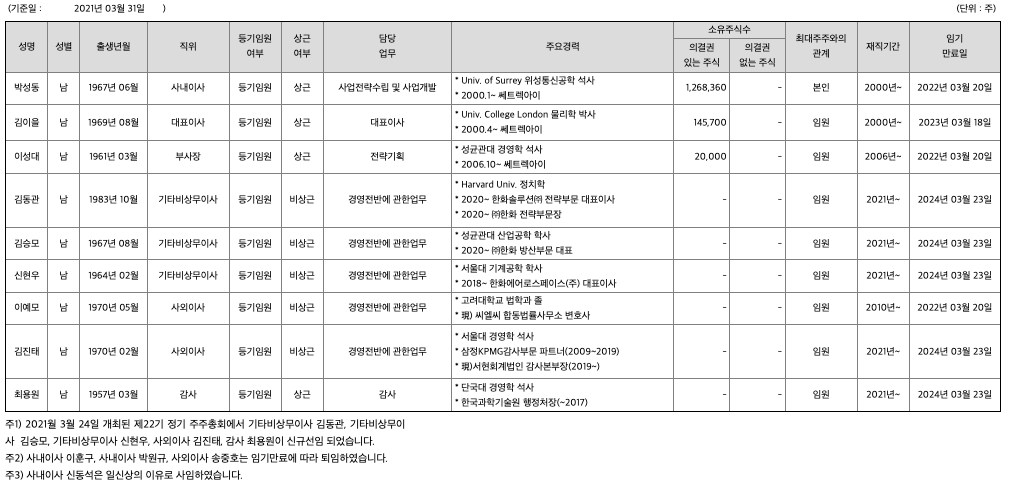

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 461억원, 2019년 702억원, 2020년 892억원으로 증가하였고, 2021년 1분기 163억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -9.9% 감소하였습니다. 2020년 분기별로 보면 2분기 199억원, 3분기 203억원, 4분기 309억원입니다.

영업이익 : 2018년 56억원, 2019년 82억원, 2020년 137억원, 2020년 1분기 10억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -61.4% 감소하였습니다. 2020년 분기별로 보면 2분기 27억원, 3분기 34억원, 4분기 48억원입니다.

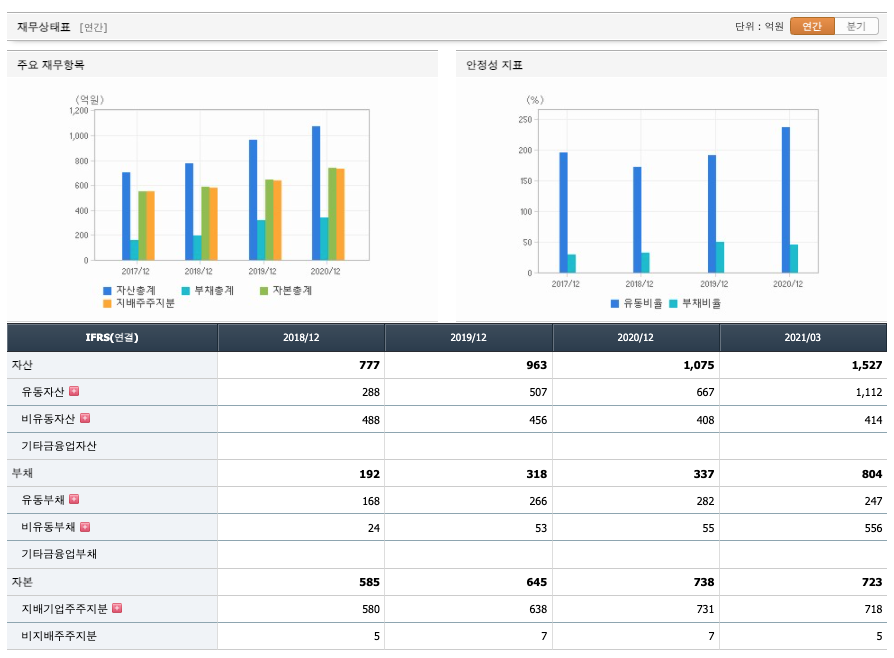

재무상태표

자산은 2018년 777억원, 2019년 963억원, 2020년 1075억원, 2021년 1분기 1527억원으로 증가하였습니다.

부채는 2018년 192억원, 2019년 318억원, 2020년 337억원, 2021년 1분기 804억원으로 증가하였습니다.

자본은 2018년 585억원, 2019년 645억원, 2020년 738억원으로 증가하였고, 2021년 1분기 723억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 2억원, 2019년 324억원, 2020년 135억원, 2021년 1분기 -73억원으로 2018년~2020년의 영업활동 현금흐름은 원활하였고, 2021년 3월의 영업활동 현금흐름은 원활하지 못합니다.

투자활동 현금흐름 : 2018년 -42억원, 2019년 -177억원, 2020년 -102억원, 2021년 1분기 -440억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 18억원, 2019년 0억원, 2020년 -19억원, 2021년 1분기 506억원으로 2018년과 2021년 1분기 재무활동 현금흐름은 플러스였고, 2019년과 2020년의 재무활동 현금흐름은 마이너스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 14억원, 2019년 35억원, 2020년 41억원으로 CAPEX가 좋습니다. 2021년은 40억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -11억원, 2019년 290억원, 2020년 94억원으로 2019년부터 미래현금흐름이 좋습니다. 2021년은 160억원으로 추정됩니다.

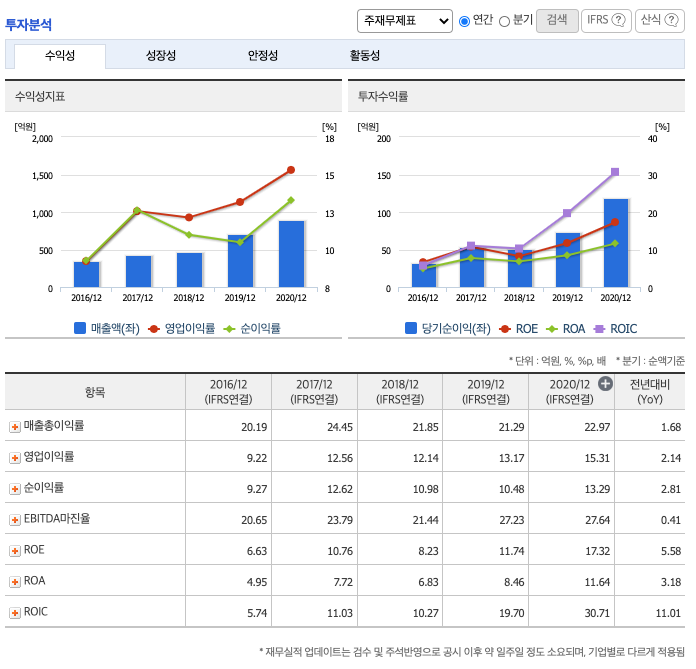

영업이익률 : 2016년 약 9.22%, 2017년 약 12.56%, 2018년 약 12.14%, 2019년 약 13.17%, 2020년 약 15.31%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 121원, 2017년 156원, 2018년 106원, 2019년 210원, 2020년 340원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.66배, 2017년 0.74배, 2018년 0.85배, 2019년 1.08배, 2020년 1.06배으로 감소 하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 26.76%, 2017년 19.87%, 2018년 16.32%, 2019년 21.13%, 2020년 20.49%으로 감소하였습니다.

매출채권회전율 : 2018년 약 63억원, 2019년 약 36억원, 2020년 약 28억원이고, 회전율은 2018년 약 8회, 2019년 약 13회, 2020년 약 27회로 안정적입니다.

재고자산회전율 : 2018년 약 10억원, 2019년 약 36억원, 2020년 약 68억원이고, 회전율은 2018년 약 28회, 2019년 약 30회, 2020년 약 17회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 32%, 2019년 약 49%, 2020년 약 45%로 증감을 오가고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 91%, 2019년 약 140%, 2020년 약 148%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 3149%, 2019년 약 1712%, 2020년 약 1996%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 17.82x 1648원으로, 적정주가의 가격은 29,300원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 17.82x 150억원으로, 그 합산은 2673억원입니다. 적정주가 대비 약 100% 고평가입니다.

차트 및 총평

쎄트렉아이의 2021년 영업이익은 150억원으로 추정됩니다. 현재(21. 6.9 ) 시가총액은 5024억원으로 멀티플 33입니다.

목표주가는 60,000원입니다.

쎄트렉아이는 중소형 지구관측 위성과 위성 지상서비스 시스템 개발 및 제작을 주요 사업으 로 영위하고 있으며, 자회사를 통해 위성영상 판매(SIIS)와 위성영상 분석 서비스(SIA)를 공급 합니다. 국내에서 전체 위성시스템을 개발할 수 있는 유일한 민간기업입니다.

재사용 로켓의 발전으로 로켓 발사 비용 감소로 저궤도 관측위성의 수혜가 예상됩니다. 관측위 성 고객의 상당수가 국책기관인데, 아직 관측위성을 확보하지 못한 아시아 신흥국들 중심의 수요확대를 전망합니다. 또한 저궤도 위성의 수명이 3~7 년으로 짧기 때문에 지속적인 수주를 기대할 수 있다는 점은 기술 경쟁력과 가격 경쟁력을 갖춘 동사에게 큰 수혜입니다.

올해 1월 13일, 한화그룹 방산 중간 지주사인 한화에어로스페이스는 제3자 유상증자(580억 원)와 전환사채(500 억원)로 지분 30%(1,080 억원)를 취득하기로 발표했습니다. 향후 한화그룹 차원의 공동 프로젝트를 수주하거나 한화그룹의 플랫폼을 활용한 사업확대가 가능합니다.

현재 SpaceEye-T(해상도 0.3m)의 개발 진행률은 90% 수준입니다. 같은 성능을 가진 경쟁사 Digitalglobe 인공위성 WorldView-3 의 1/3 수준의 가격과 1/4 수준의 무게로 경쟁력을 확보 했다. 한기당 가격은 약 1 억달러로 한기 수주만으로도 큰 폭의 실적 성장을 기대할 수 있습니다.

매매포인트

쎄트렉아이는 20년 12월에 급등하여 21년 2월에 최고 83,900원을 찍고 조정을 받고 있습니다.

매수적정가는 52,000원초반 입니다.

추정평균단가(21년 6월 9일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 쎄트렉아이 | 55400원 | 56759원 | 56384원 | 59768원 |

biz.chosun.com/site/data/html_dir/2021/01/29/2021012901054.html

[단독] KAI, 한화·AP위성·쎄트렉아이 등과 손 잡고 새 위성 쏜다

한화(000880), AP위성(211270), 쎄트렉아이(099320)등 상장사들이 한국항공우주(047810)산업(KAI)과 손잡고 차세대 위성..

biz.chosun.com

'주식 > 코스닥' 카테고리의 다른 글

| 오스템임플란트(048260) 주가분석 : 의료기기 치아치료 고령화사회 노인복지 원격진료 관련주 (0) | 2021.06.10 |

|---|---|

| AP시스템(265520) 주가분석 : 반도체 OLED LCD 플랙서블 디스플레이 관련주 (0) | 2021.06.09 |

| 켐트로닉스(089010) 주가분석 : 자율주행, 폴더볼, 디지털 뉴딜 관련주(21.6.7 업뎃) (0) | 2021.06.07 |

| KMH(122450) 주가분석 : 영상콘텐츠, 케이블TV 관련주 (0) | 2021.06.04 |

| 코콤(015710) 주가분석 : 스마트홈, CCTV, DVR, 음성인식, 사물인터넷 관련주 (1) | 2021.06.03 |

댓글