한양디지텍 목차 |

홈페이지

HANYANGDGT

BECOME OUR PARTNER TO GROW TOGETHER Make the future better with Hanyang Digitech; unleash your potential and open new possibilities.

www.hanyangdgt.com

기업소개

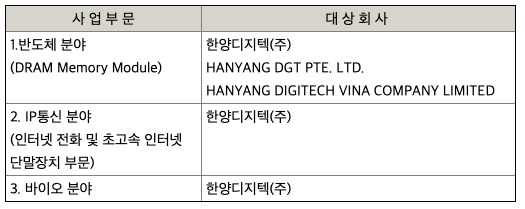

당사는 반도체 메모리 모듈 제조를 주 사업으로 영위하며 인터넷 관련기기 및 VoIP 장비(인터넷 전화기, VoIP 어댑터, 무선AP 등), 바이오 진단기기 관련사업도 수행하고 있습니다. 지배회사인 당사와 종속회사의 사업부문별 현황은 다음과 같습니다.

◇ 반도체 분야(DRAM Memory Module)

반도체는 IT, 컴퓨터 및 통신, 자동차, 항공, 바이오 등을 비롯한 모든 전자제품의 필수 부품으로써 현대 산업의 주축을 이루는 핵심 산업입니다. 4차 산업혁명 시대에 반도체 분야의 중요성이 높아짐에 따라 반도체 산업은 꾸준히 성장할 것으로 전망되며, 특히 인공지능과 빅데이터 관련 수요에 힘입어 향후 성장세가 더욱 가파를 것으로 전망됩니다. 2020년에는 코로나 바이러스 감염증-19(Covid-19)의 세계적 유행에 따라 비대면 경제가 활성화되면서 반도체 수요가 증가하였고, 2021년에도 글로벌 IT기업들의 서버 투자 재개, 중국 업체들의 모바일 메모리 수요 증가, 비대면 환경으로 인한 데스크탑 및 노트북용 메모리 수요까지 메모리 시장 전반에서 글로벌 수요가 증가하고 있습니다. 시장조사업체 세계반도체시장통계기구(WSTS)에 따르면, 2021년 반도체 시장은 전년 대비 8~10% 증가, 메모리 시장은 전년 대비 13~20% 증가할 것으로 전망하고 있습니다.

모바일 장치의 지배력이 강력하게 확장됨에 따라 모바일 부문에는 부품간의 시너지 극대화가 지속될 것으로 보입니다. 반면 기존 노트북과 데스크톱에 사용되던 D램 메모리모듈 사업은 안정적으로 사업을 영위할 것으로 보고 있습니다. 당사는 2018년부터 시작된 미중 무역분쟁에 대한 위험의 해결방안으로, 2019년 1월 베트남으로 생산기지를 이전하기 위하여 HANYANG DIGITECH VINA CO., LTD. 를 설립하였습니다. 현재 서버에 사용되는 특수 메모리모듈을 주력으로 양산하고 있으며, 노트북과 데스크톱에 사용되는 메모리모듈도 병행하여 양산하고 있습니다. 2020년은 코로나 바이러스 감염증-19(Covid-19)의 세계적 유행으로 원부자재 공급업체 생산중단, 운송경로 폐쇄 등 위기가 있었지만, 비대면 경제가 활성화 되면서 메모리모듈 수요가 증가하는 기회가 공존하였습니다. 2021년에도 메모리모듈 수요는 꾸준히 증가할 것으로 전망되며, 차세대 D램인 DDR5가 본격적으로 생산되면 꾸준한 성장을 이어갈 것으로 기대됩니다.

삼성전자는 SK하이닉스, 마이크론과 함께 D램 제조분야의 지배적 사업자입니다. 당사는 삼성전자의 D램 메모리모듈을 안정된 품질기반과 경영혁신 등을 적용해 공급함으로써 꾸준한 매출을 실현시킬 것입니다. D램 메모리모듈의 2020년 3분기 세계시장 점유율은 삼성전자 41.3%, SK하이닉스 28.2%, 마이크론 25.0% 를 기록하고 있습니다.

◇ IP통신 분야(인터넷 전화 및 초고속 인터넷 단말장치 부문)

국내의 통신망은 유선통신망과 무선통신망으로 구성되어 있는데, 모두 급속한 기술발전과 더불어 고속화/광대역화 되고 있어 다양한 통신욕구를 충족시키는 서비스들을 출현 및 확산시키는 바탕이 되고 있습니다. 유선통신망에서는 광통신망이 기간전송망으로 활용되고 있을 뿐만 아니라 FTTH(Fiber To The Home) 형태로 각 가정과 빌딩들까지 연결하고 있습니다. 또한 음성, 데이터, 동영상의 전송을 위한 모든 교환망들이 All IP(Internet Protocol) network으로 일원화되는 과정도 본격적으로 진행되고 있습니다. 무선통신망에서는 기간망에서 통신사업자들이 2020년 부터 5G network 구축을 추진하는 것과 보조를 맞추어 댁내망에서도 Giga급 속도를 지원할 수 있는 WiFi network 활용이 본격화 되고 있는 추세입니다. 이와 같은 통신망 발전에 힘입어 서비스면에서 기존의 초고속 인터넷과 전화서비스가 더욱 고도화 및 IP화 되어가고 있으며, IPTV, 디지털케이블TV 및 위성방송서비스 등 유선방송 서비스, Youtube 및 Netflix와 같은 각종 OTT(Over The Top) 서비스, 그리고 모든 사물이 인터넷 망으로 연결되는 다양한 사물인터넷 서비스 등이 널리 확산되고 있습니다. 이와 같은 통신망과 통신서비스들을 가능하게 해주는 각종 네트워크 장비들과 서버들, 휴대폰 / Set Top Box / IP Phone / WiFi AP / Ethernet Switch 등 다양한 단말기들이 지속적으로 업그레이드되어 시장에 공급되고 있습니다.

IP통신사업 부문에서는 유선 및 무선 IP통신기술을 바탕으로한 각종 통신장비 및 단말장치들을 개발하여 국내 주요 통신 사업자들과 케이블TV사업자들에게 공급하고 있습니다. 특히 인터넷전화(VoIP : Voice over IP) 단말기 분야에서 국내 업계를 선도하고 있습니다. 2000년대 초반부터 공급해오고 있는 VoIP-TA(Terminal Adaptor) 제품은 일반전화기로 가정 및 사무실에서 인터넷전화서비스를 이용할 수 있게 해주는 단말장치로 국내 시장을 석권하면서 대부분의 인터넷전화사업자들에 공급되고 있습니다. 또한 IP Phone제품은 기존 제품들을 업그레이드하여 2017년 SKB를 시작으로 KT 및 KDDI 한국지사, 그리고 케이블TV 사업자들의 기업용 인터넷전화서비스에 제품을 추가 공급하고 있으며, 2021년 부터는 본격적으로 공급물량 확대를 추진하고 있습니다. 그리고, 주요 통신 사업자 및 케이블TV 사업자의 고속 인터넷 서비스 확대로 2015년부터 케이블TV 사업자에게 Giga급의 유무선공유기 제품을 공급하고 있으며, WiFi 기술의 발전에 대응하기 위해 관련 제품을 업그레이드하고 있습니다. 또한 2018년부터는 광통신기술과 IP통신기술을 결합한 4포트 가입자 접속장비(AGW: Access Gate Way)를 개발하여 공급을 시작했으며, 2020년에는 8포트 가입자 접속장비를 추가 개발하여 국내 주요 통신사업자에 공급하고 있으며 점차 공급량이 증가하고 있습니다.

동 분야에 여러 사업자들이 있고, 사업자들마다 다양한 서비스들을 제공하고 있는데 각 서비스마다 한 개 또는 복수의 공급자들이 관련장비들을 공급하기 때문에 시장점유율을 정확히 파악하기는 어려운 상황입니다. 당사가 공급하고 있는 제품들 중심으로 개략적인 시장에서의 위치를 파악하면, VoIP-TA 제품은 국내 시장점유율 1위 (70%이상), IP Phone 제품은 2위를 기록하고 있습니다. 4포트 및 8포트 AGW 제품은 2020년 기준으로 당사가 독점적인 공급자의 지위에 있습니다. 또한 WiFi 유무선공유기 제품은 Giga급 제품을 일부 케이블TV사업자에 공급하고 있으나 국내 전체 유무선공유기 시장에서 차지하는 비중은 5% 이하일 것으로 파악하고 있습니다.

◇ 바이오 분야

바이오서비스 분야 중 의약품 위탁개발 및 생산(CDMO: Contract Development and Manufacturing Organization) 시장은 2017년 93억달러(약 10조원)에서 연평균 12.9%(CAGR: Compound annual growth rate)로 성장하여 2023년 195억달러(약 22조원) 규모로 성장할 전망입니다. CDMO 기업들은 대형 바이오 제약사를 대상으로 탄력적인 위탁개발과 이중 공급원 역할을 수행하고, 소규모 바이오제약사에게는 전문기술 제공 및 위험성을 공유함으로써 CDMO 시장 성장을 빠르게 촉진하고 있습니다. 대형 바이오제약사의 생산 능력 증대 및 공격적인 확장으로 인해 유망시장에 대한 아웃소싱이 점차 매력 분야로 관심 받는 추세입니다.

자체기술력의 세포자극기를 활용하여 세포치료제 시장의 CDMO부문으로 진출하기 위해 준비하는 단계입니다.

***매출현황

***매출실적

주주에 관한 사항

포괄손익계산서

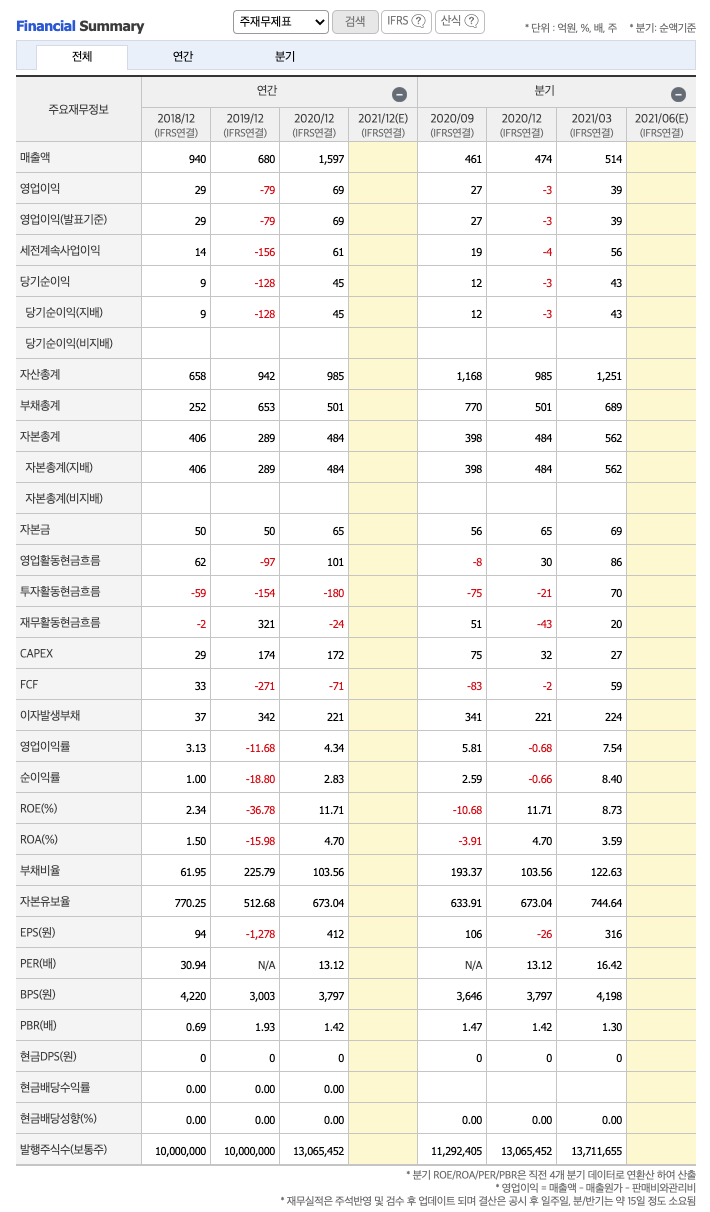

매출액 : 2018년 940억원, 2019년 680억원으로 감소하였고, 2020년 1597억원으로 증가하였고, 2021년 1분기 514억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 118.7% 증가하였습니다. 2020년 분기별로 보면 2분기 427억원, 3분기 461억원, 4분기 474억원입니다.

영업이익 : 2018년 29억원, 2019년 -79억원으로 적자전환이고, 2020년 69억원으로 흑자전화하였고, 2020년 1분기 39억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 413.1% 증가하였습니다. 2020년 분기별로 보면 2분기 38억원, 3분기 27억원, 4분기 -3억원입니다.

재무상태표

자산은 2018년 658억원, 2019년 942억원, 2020년 985억원, 2021년 1분기 1251억원으로 증가하였습니다.

부채는 2018년 252억원, 2019년 653억원으로 증가하였고, 2020년 501억원으로 감소하였고, 2021년 1분기 689억원으로 증가하였습니다.

자본은 2018년 406억원, 2019년 289억원으로 감소하였고, 2020년 484억원으로 증가하였고, 2021년 1분기 562억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 62억원, 2019년 -97억원, 2020년 101억원, 2021년 1분기 86억원으로 2018년과 2020년과 2021년 1분기의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -59억원, 2019년 -154억원, 2020년 -180억원, 2021년 1분기 70억원으로 2018년과 2019년과 2020년의 투자활동 현금흐름이 원활하고, 2021년 1분기의 투자활동 현금흐름이 좋지 못합니다.

재무활동 현금흐름 : 2018년 -2억원, 2019년 321억원, 2020년 -24억원, 2021년 1분기 20억원으로 2018년과 2020년의 재무활동 현금흐름은 마이너스고, 2019년과 2021년 1분기의 재무활동 현금흐름이 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 29억원, 2019년 174억원, 2020년 172억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 33억원, 2019년 -271억원, 2020년 -71억원으로 2019년과 2020년의 미래현금흐름은 좋지 않습니다.

영업이익률 : 2016년 약 0.57억원, 2017년 약 -3.49억원, 2018년 약 3.13억원, 2019년 약 -11.68억원, 2020년 약 4.33억원으로 증가하였습니다.

매출채권회전율 : 2018년 약 83억원, 2019년 약 70억원, 2020년 약 128억원이고, 회전율은 2018년 약 11회, 2019년 약 8회, 2020년 약 16회로 안정적입니다.

재고자산회전율 : 2018년 약 59억원, 2019년 약 63억원, 2020년 약 99억원이고, 회전율은 2018년 약 23회, 2019년 약 11회, 2020년 약 19회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 61%, 2019년 약 225%, 2020년 약 103%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 76%, 2019년 약 48%, 2020년 약 39%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 못합니다.

유보율 : 2018년 약 770%, 2019년 약 512%, 2020년 약 673%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 못합니다.

차트 및 총평

목표주가는 13,000원입니다.

매매포인트

한양디지텍은 20년 5월에 급등하여 20년 7월에 최고점 7,300원을 찍고, 조정을 받은 뒤, 보합상태였다가, 21년 3월부터 우상향하고 있습니다.

매수적정가는 6000원초반 입니다.

추정평균단가(21년 월 일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한양디지텍 | 6330원 | 5973원 | 5951원 | 6277원 |

'주식 > 코스닥' 카테고리의 다른 글

| 원익큐브(014190) 주가분석 : 폴더블폰, 화학, 건자재, 고급디지털 인쇄기 관련주 (0) | 2021.06.02 |

|---|---|

| GST(083450) 주가분석 : 반도체, 콜드체인 관련주 (1) | 2021.06.02 |

| 매커스(093520) 종목분석 : 비메모리 반도체, 드론, 태양광에너지, 가상화폐 관련주 (0) | 2021.05.31 |

| 인선이엔티(060150) 종목분석 : 건설 폐기물, 자동차 재활용 관련주 (0) | 2021.05.30 |

| 나이스정보통신(036800) 종목분석 : 전자지금결제대행 PG 관련주(21.5.29업뎃) (0) | 2021.05.29 |

댓글