삼익악기 목차 |

홈페이지

SAMICK

아투리아 가상악기들을 50%할인 가격으로 만나보세요! STAYING HOME? MAKE MUSIC 2020-05-31 오전 00:00 자세히 보기

www.samick.co.kr

기업소개

당사는 본사(충북 음성군 소재)를 거점으로 한국 및 해외현지에 17개의 생산, 판매 법인등을 설립하여 악기업종을 위주로 사업을 영위하는 종합악기 회사입니다.

회사의 주업종인 악기사업의 주요 제품 품목군은 Piano사업부문, Guitar사업부문, 일반악기 사업부가 있습니다. 피아노사업부는 일반가정용인 업라이트피아노, 전문연주용인 그랜드피아노, 디지털피아노를 생산/판매하고 있으며, Guitar 사업부는 어쿠스틱기타, 클래식기타, 전기기타를 생산/판매하고, 일반악기 사업부는 바이올린, 첼로 등 현악기, 플롯, 섹소폰 등 관악기, 교재용악기 등을 판매하고 있습니다.

당사의 생산거점기지인 인도네시아현지법인 (PT.Samick Indonesia) 에서 생산한 제품을 본사에서 상품으로 매입하여 제3국으로 수출하는 중계무역 매출비중이 높으며,미국판매법인 (Samick Music Corp.), 중국상해판매법인 (Seiler Samick Musical Instrument), 독일판매법인 (Seiler Pianofortefabrik GmbH) 등의 판매영업망을 통하여미국, 중국, 유럽등에 대하여 안정적인 판로를 확보하고 있습니다.

당사 및 종속회사의 사업부문별 현황을 요약하면 아래와 같습니다.

□ 악기사업

1) 영업개황

1958년 9월 1일 수입피아노 판매점인 "삼익피아노사"로 설립된 당사는 국내피아노 시장에서 독과점적인 지위를 갖고 있으며, 세계피아노 시장에서도 정상급의 위상을 갖고 있는 종합악기 제조 판매회사입니다.

2) 당사는 선진국들의 보호무역 장벽강화, 원목 수출국들의 자원보호주의 및 국내 인건비 상승에 따른 수출경쟁력 약화를 해결코자 원자재 수급 및 인건비 면에서 유리하다고 판단되는 인도네시아 자바 지역에 현지공장 ( P.T SAMICK INDONESIA)을 1990년에 설립하여 나왕, 미송, 합판등의 원재료를 안정적으로 공급받고 있으며, 1993년 8월부터는 일반 Guitar, 1995년 5월부터는 전기 Guitar, 1996년 8월부터는 업라이트 피아노, 1998년 2월부터는 그랜드 피아노, 2003년 6월부터는 디지털피아노를 각각 생산하는 종합악기회사로 도약하였으며, 중국 하얼빈시에도 현지공장(하얼빈 삼익악기 유한공사)을 1989년 6월 설립하여 악기부품을 공급하고 있습니다. 이에 더하여 2003년 11월에는 중국 상해에 벡스타인 상해공장을 설립하여 피아노 완제품 및 부속품등이 생산되고 있으며, 2005년 12월에는 중국상해에 판매법인을 설립하여중국 시장의 공략을 위한 전초기지로서 역할을 하고 있습니다. 2008년 11월에는 160년 전통의 독일피아노 회사인 자일러(Seiler Pianofortefabrik GMBH)사를 인수하여 기술협력을 바탕으로 국내와 유럽 및 중동시장까지 적극 공략할 수 있는 생산 및 영업에 시너지 효과를 기대하고 있습니다. 특히 최근에는 중국의 중산층 확대와 소득수준 향상에 따라 상대적으로 가격이 비싼 중고가 가격대의 피아노시장이 크게 확대되는바 당사의 자일러 피아노등 고가 브랜드의 매출 점유율이 증대하고 있습니다. 중국악기 시장은 향후에도 1가구 1자녀 정책 폐지와 소득 및 교육수준 향상으로 크게 증가될 것으로 보여 중국 판매법인과 협력하여 매출 증대 및 이익향상에 노력을 경주하고 있습니다. 이 밖에도 악기외 업종인 삼송캐스터는 수동운반기구 및 피아노 바퀴인 캐스터를 생산/판매하는 사업법인으로 해외수입품에 의존하던 의료기기용 바퀴를 국산화하여 국내 유수의 종합병원에서 호평받는 등 국내 의료장비의 발전에 기여하고 있으며, 또한 자동차 생산라인에서 주로 사용하는 완충용 무소음 캐스터를 개발하여 국내 대기업은 물론 일본의 자동차 회사에 공급하는 등 세계적으로 품질을 인정받고 있습니다.

3) 시장의 특성

경기 변동에 따른 수요의 탄력성이 크고 중산층의 가정, 종교 및 교육용의 수요가 주류이며 소득수준의 향상에 따른 여가선용이나 취미활동용으로의 수요가 늘어나고 있습니다. 또한 악기는 숙련된 기술력을 바탕으로한 기술노동집약적 산업으로서 제품의 LIFE CYCLE 이 길며 일정수준 이상의 보급율에 도달하면 수요가 둔화됩니다.

4) 신규사업 등의 내용 및 전망

악기산업이 가공기술 및 많은 설비투자와 노동력을 필요로하기 때문에 1970년대 까지는 생산과 수요가 미국 - 유럽, 1970년대 이후 일본, 1980년 이후 한국, 현재는 중국 및 동남아등으로 옮겨가고 있는 상황으로 당사도 이러한 추세에 따라서 생산기지를 중국 및 인도네시아로 이전하고 있습니다. 인도네시아와 중국의 현지 공장에서 원목을 구매 가공하여 피아노 부분품의 형태로 국내에 반입, 한국에서는 중-고가 피아노를 조립 생산하고, 인도네시아 현지공장에서는 국내외로부터 액숀, 프레임등 핵심 부품을 수입 현지에서 생산한 피아노 부분품과 조립하여 중-저가 피아노를 중계무역의 형태로 수출하고 있습니다. 2004년 계열사인 Samick USA에서 Pramberger 상표권을 인수하여 고품질, 고부가가치의 악기를 생산, 판매할 수 있는 토대를 마련하였고, 브랜드관리 강화를 위하여 본사에서 Pramberger 상표권을 인수하여 최고의 브랜드에 걸맞는 마케팅을 펼쳐 가고 있습니다. 2008년에는 160년 전통의 독일 피아노 회사인 자일러를 인수하여 고품질 전문 연주자용 피아노 시장으로 매출영역을 확대 했습니다. 이로인한 브랜드이미지가 크게 개선되고, 브랜드가치 향상이 성장성이 높은 중국에서 매출확대로 이어지고 있습니다.

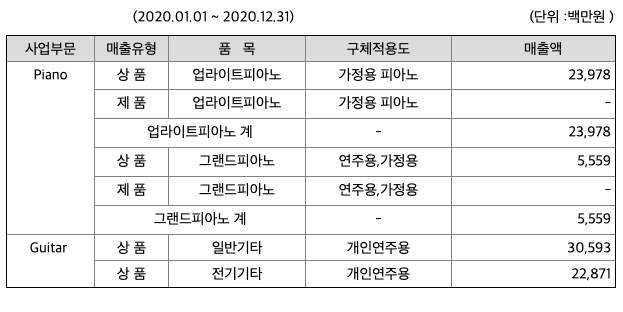

***주요 제품, 서비스 등

***매출실적

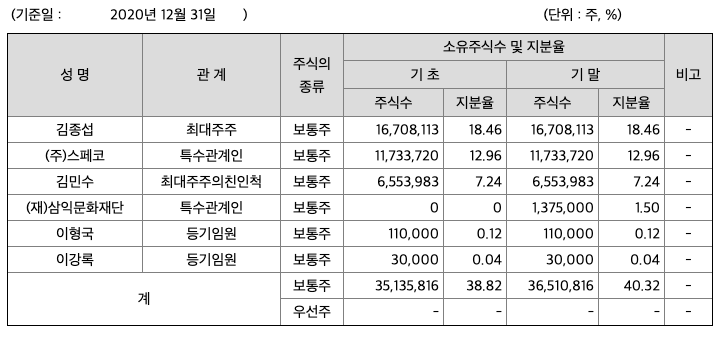

주주에 관한 사항

포괄손익계산서

매출액 : 2017년 2220억원, 2018년 2400억원, 2019년 2654억원으로 증가하였고, 2020년 2479억원으로 감소하였습니다. 2020년은 전년동기대비 -6.6% 감소하였습니다. 2020년 분기별로 보면 1분기 691억원, 2분기 503억원, 3분기 594억원, 4분기 690억원입니다.

영업이익 : 2017년 219억원, 2018년 237억원, 2019년 277억원으로 증가하였고, 2020년 202억원으로 감소하였습니다. 2020년은 전년동기대비 -27.1% 감소하였습니다. 2020년 분기별로 보면 1분기 104억원, 2분기 13억원, 3분기 24억원, 4분기 61억원입니다.

재무상태표

자산은 2017년 5998억원, 2018년 5944억원으로 감소하였고, 2019년 6129억원, 2020년 6224억원으로 증가하였습니다.

부채는 2017년 3932억원, 2018년 3829억원으로 감소하였고, 2019년 3887억원으로 증가하였고, 2020년은 3995억원으로 증가하였습니다.

자본은 2017년 2066억원, 2018년 2115억원, 2019년 2242억원으로 증가하였고, 2020년 2229억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높다 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2017년 52억원, 2018년 -151억원, 2019년 55억원, 2020년 381억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -376억원, 2018년 34억원, 2019년 -44억원, 2020년 18억원으로 2017년과 2019년의 투자활동 현금흐름은 원활합니다.

재무활동 현금흐름 : 2017년 110억원, 2018년 93억원, 2019년 -82억원, 2020년 151억원으로 2017년과 2018년, 2020년의 재무활동 현금흐름은 플러스이고, 2019년의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 140억원, 2019년 122억원, 2020년 70억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -290억원, 2019년 -68억원, 2020년 310억원으로 2020년의 미래현금흐름은 좋습니다.

매출채권회전율 : 2018년 약 322억원, 2019년 약 357억원, 2020년 약 330억원이고, 회전율은 2018년 약 7회, 2019년 약 7회, 2020년 약 7회로 안정적입니다.

재고자산회전율 : 2018년 약 878억원, 2019년 약 1075억원, 2020년 약 862억원이고, 회전율은 2018년 약 2회, 2019년 약 2회, 2020년 약 2회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 181%, 2019년 약 173%, 2020년 약 179%로 증감을 오가고 있으며, 표준(100%)보다 높아 부채비율이 안정적이 않습니다.

당좌비율 : 2018년 약 35%, 2019년 약 45%, 2020년 약 50%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 436%, 2019년 약 455%, 2020년 약 466%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2020년 적정주가(ROE x EPS) = 4.49x 111원으로, 적정주가의 가격은 498원으로 평가됩니다.

2020년 적정시총(ROE x 영업이익) = 4.49x 202억원으로, 그 합산은 906억원입니다. 적정주가 대비 약 -80% 고평가입니다.

차트 및 총평

매매포인트

삼익악기는 21년 2월 급등하여 지속적으로 우상향하고 있습니다.

매수적정가는 1600원초반 입니다.

추정평균단가(21년 5월 19일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 삼익악기 | 1795원 | 1706원 | 1678원 | 1751원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 대유에이텍(002880) 종목분석 : 자동차 부품 관련주 (0) | 2021.05.20 |

|---|---|

| SNT모티브(064960) 종목분석 : 전기차, 수소차, 친환경 모터, 샤시, 에어백 관련주 (0) | 2021.05.19 |

| 휠라홀딩스(081660) 종목분석 : 의류 관련주(21.5.18 업뎃) (0) | 2021.05.18 |

| 네오위즈(095660) 종목분석 : 온라인 게임 관련주(12.5.14 업뎃) (0) | 2021.05.14 |

| 에스에프에이(056190) 종목 분석 : 스마트팩토리, 2차전지, 디스플레이 관련주(21.5.13 업뎃) (0) | 2021.05.13 |

댓글