대유에이텍 목차 |

홈페이지

대유에이텍

대유에이텍은 자동차 SEAT 제조 전문 기업

dayouat.co.kr

기업소개

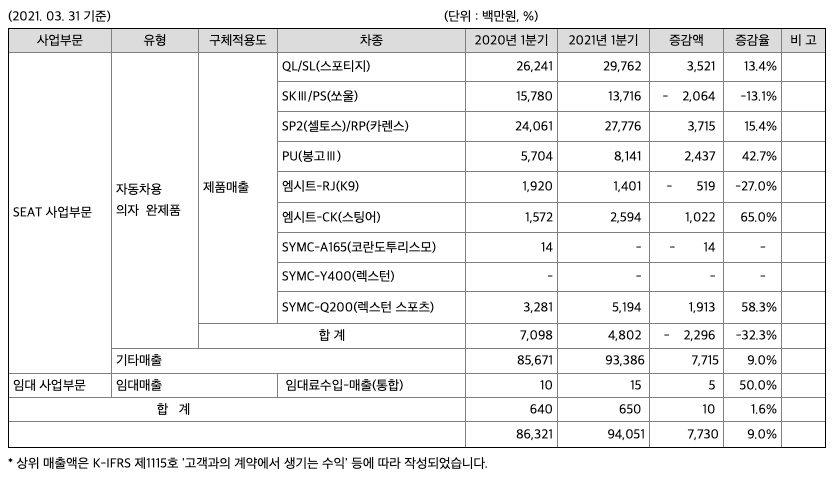

당사가 신규로 자동차부품시장에 진출한 이래 광주SEAT사업부에서는 스포티지(QL), 쏘울(PS/SK3), 셀토스(SP2)/카렌스(RP), 봉고트럭(PU) 전차종을 기아자동차 광주사업장에독점공급하고 있으며, 화성SEAT사업부에서는 코란도투리스모(Q150), 코란도 스포츠(A150), G4렉스턴(Y400) 및 렉스턴스포츠(Q200), K9 RrSEAT(KH)를 각각 쌍용자동차 및 기아자동차(화성)에 공급하고 있습니다.

광주시트사업부는 2017년 02월 현대트랜시스로부터 쏘울 후속(SK3)차종 시트 공급업체로 선정되어 2018년 12월부터 양산을 시작하였고, 카렌스(RP)후속 차종인 셀토스(SP2) 또한 2019년 07월부터 성공적으로 양산중에 있습니다. 또한 The SUV 스포티지 후속((NQ5) 시트 공급업체로 선정되었으며, 글로벌모터스(광주형일자리)의 경형SUV(AX)차종 공급업체로 선정되어 각 차종 개발중에 있습니다. 화성시트사업부는 2015년 07월 쌍용자동차로부터 G4 렉스턴(Y-400) 차종 시트공급업체로 선정되어 2017년 03월부터 양산중에 있으며, 2016년 5월 현대엠시트로부터 스팅어(CK) 차종 Rr SEAT 공급업체로 선정되어 2017년 4월부터 양산중에 있습니다. 2018년 10월 쌍용자동차 코란도투리스모 후속(A200) 차종 시트 공급업체로 선정되었습니다.

또한 2015년 05월과 12월에는 중국시장 진출을 위하여 관계회사인 (주)대유플러스(구.(주)대유신소재)로부터 스티어링 휠 제조 사업을 영위하고 있는 북경대유디안시부건기차유한공사 및 염성대유디안시유한공사의 지분을 추가 매수 및 경영권을 획득함으로써 해외시장진출 교두보를 확보하였습니다. 이후 각 사업부문별로 최적화된 경영자원을 효율적으로배분함으로써 변화하는 경영환경에 탄력적이고 전략적인 대응능력을 제고함과 동시에 경영위험 최소화와 기업가치 향상을 위하여 2019년 12월 염성대유디안시유한공사와 2020년 06월 북경대유디안시부건기차유한공사, 그리고 2020년 07월 (주)대유SE 지분을 매각하였으며 기업성장 저력다변화 및 투자가치 증대를 목적으로 2019년 12월 중국에 있는 위니아대우전자렌지(천진)유한공사 지분을 취득하였습니다.

당사는 현재 완성차업체와 기술개발능력, 품질, 납기, 가격 등의 측면에서 완성차업체의 요구수준을 충족시키면서 긴밀한 유대관계 형성 및 유지 발전시키기 위하여 ▲노동조합 설립 이후 18년간 무분규 실현 ▲노사파트너십 프로그램 지원사업 노사공동 수행 ▲KMC 안전보건공생협력 프로그램 노사 공동수행 등 다방면으로 노력하여왔으며 최고품질과 기술뿐만 아니라 노사화합 등 기업내실 강화부문에서도 타 업체보다 월등한 능력을 인정받아 2009년에 이어 당해년도까지 『현대기아차 올해의 협력사상』및 『현대모비스 우수 협력사상』거의 매년 수상하고 있습니다. 따라서 이러한 안정된 노사문화와 뛰어난 품질수준을 바탕으로 매년 성장을 해온 바 지역경제를 선도하는 1등기업으로써 역할을 수행하고 있습니다.

*시장점유율

기아자동차 광주공장에서 생산되는 차량에 대하여 당사가 100% 독점공급하고 있어 SEAT판매량 및 점유율은 H/KMC 국내공장 SEAT 총소요량에 따라 변동됩니다. 2021년 H/KMC SEAT 생산계획에 근거한 공급물량 및 국내 총 생산 추정점유율은 총 318백만대로써 시트사업부 82.3만대(25.9%), 대원산업 53.3만대(16.8%), 대유에이텍 50.9만대(16.0%), 트랜시스 39.2만대(12.3%), 에디언트 37.4만대(11.8%), LEAR 33.5만대(10.5), DAS등 기타 21.4만대(6.7%)입니다. 화성공장에서는 쌍용자동차 평택공장에 납품하고 있으며 2020년 쌍용자동차의 판매실적 10.7만대 중 당사 시트 판매수량은 5.1만대로써 47.94%를 차지하고 있습니다.

*자회사의 현황

**주요제품 등의 현황

***매출실적

□ 대유합금(자동차부품-AL휠 합금 사업부문)

(1) 영업개황

당사는 알루미늄 휠 원재료인 알루미늄A356.2를 수입하여 관계사인 (주)대유글로벌에 판매하는 AL합금 사업과 자동차LPI가스탱크를 제조하여 완성차에 납품하는 사업을 영위하고 있습니다. 당사는 대유글로벌에 납품하는 알루미늄A356.2의 모든 원료를 수입하고 있으며 알루미늄A356.2는 국제 비철금속시세 및 환율 등에 크게 영향을 받습니다

(2) 시장점유율

당사는 알루미늄A356.2의 전체를 관계사 대유글로벌에 납품하고 있으며, LPI가스탱크는 현대기아차 및 GM에 납품하고 있습니다. 국내 LPI가스탱크 제조업체는 당사와 대흥정공,더블유원 3사의 과점체제로 제조 생산되고 있습니다. 이중 현대기아자동차에 납품하는 LPI부품사는 당사와 대흥정공 두개 업체이며 양사의 생산 및 판매는 비슷한 수준입니다.

***매출실적

□ 스마트홀딩스(대유몽베르CC)

당사가 사업을 영위하고 있는 골프장 레저 산업은 골프 대중화의 확산, 주 5일 근무제의 실시 등에 따라 그 수요는 크게 증가해왔습니다. 골프장은 보통 이용 형태에 따라서 회원제 골프장(Membership course)과 대중 골프장(Public course)으로 나눌 수 있습니다. 회원제 골프장은 회원을 모집해 회원권을 발급하고 예약에 의해 이용하는 골프장이며, 대중(퍼블릭) 골프장은 회원을 모집하지 않고 도착 순서나 예약에 의해 이용하는 골프장으로 누구나 이용할 수 있고 회원제 골프장에 비해 이용요금이 저렴한 편입니다. 따라서 회원제골프장은 회원권 분양에 의해 투자 자금을 조기에 회수하는 것이 용이하지만 대중 골프장은 투자비 회수에 장기간이 소요 된다는 단점과 수익성이 회원제 골프장 보다 훨씬 높게 나타나는 장점이 있습니다.

(1) 영업개황

당사는 골프장 레저시설 개발 및 운영 등의 사업을 영위하고 있습니다. 2011년 10월 5일(주)동강홀딩스와 공동사업약정을 체결하고, 주식회사 동우로부터 경기도 포천시소재 36홀 회원제 골프장시설을 공동으로 양수하여 운영(민법상 조합계약)하고 있습니다. 당사는2019년 6월27일 36홀 회원제 골프장시설 중 남코스18홀을 사업계획 변경승인을 받아일부 대중제 전환을 하였습니다.

**주요 제품 서비스

골프장운영 등 당사 주요 서비스별 매출액이 전체 매출액에서 차지하는 비율은 다음과 같습니다.

***매출실적

□ (주)딤채홀딩스((주)위니아딤채)

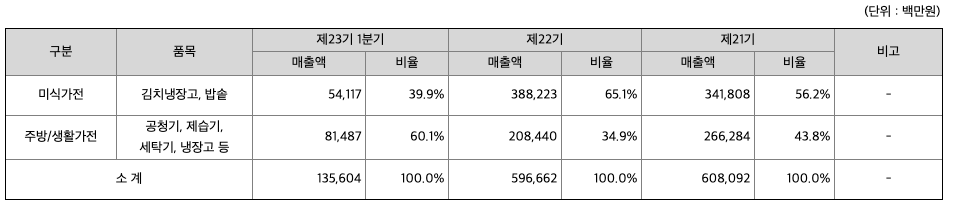

당사는 종합가전제품 제조 및 유통을 사업목적으로 설립되어, 김치냉장고 및 에어컨 등 다양한 주방, 생활가전을 제조, 유통하고 있습니다. 당사는 김치냉장고와 미식가전(전기밥솥)에는 딤채 브랜드를, 에어컨, 세탁기, 냉장고 등 주방/생활 가전에는 위니아 브랜드를 사용하고 있으며 프리미엄 냉장고에 프라우드 브랜드를 사용하여 총 3개의 엄브렐러 브랜드를 운영하고 있습니다.

당사는 국내에 양판점, 할인점, 백화점 등의 혼매 유통채널 외에 전속유통점을 운영하고 있는 위니아에이드로 나뉘어져 있으며, 주력 판매제품인 김치냉장고의 시즌성을 고려 시즌샵의 형태도 탄력있게 운영하고 있습니다. 당사가 전속 유통력을 보유하고 있다는 점은 매우 큰 장점으로, 당사가 지향하는 종합가전사로의 도약에도 큰 역할을 할 예정입니다.

**주요 제품 등의 현황

***매출실적

□ 위니아대우 중국법인(DEMOJIN)

1) 영업개황

가정용 주방기기인 전자레인지를 중국에서 제조하여 중국 내수 판매 및 한국을 포함한 전세계 67개국에 수출 하고 있습니다. 당사는 지속적인 LCIA 및 설비투자를 통한 CAPA 증가및 품질경쟁력을 확보하고 있으며, GLOBAL 전자레인지 수요의 90% 이상이 중국에서 생산되어 전 세계로 공급되고 있는 점을 감안하여, 중국 대형 Maker들과의 경쟁력 확보를 위해 R&D 역량향상에 초점을 맞추어 원가 경쟁력 확보 및 신제품 적기출시를 통한 사업경쟁력 향상에 최선을 다하고 있습니다.

2) 시장점유율

전 세계 전자레인지 수요는 연간 약 76백만대 정도이며 이중 당사는 약 3.5백만대 생산하여 GLOBAL 시장에서 4.6%를 점유하고 있으며, 주요 경쟁업체 현황은 Galanz(30백만대,39%), Midea(24백만대,32%), LG(4.5백만대,5.9%), 삼성(3.7백만대,4.9%), Whirpool(3.5백만대,4.6%), Weili(2.5백만대,3.3%), Panasonic(2백만대,2.6%), SHARP(1.8백만대,2.4%)입니다. 당사의 생산비율은 B/S가 약 70%, OEM이 약 30%를 차지하고 있으며, 주요 OEM바이어로는 SHARP, H/DEPO, E/LUX, KENMORE ,ALGH 등이 있습니다.

**매출실적

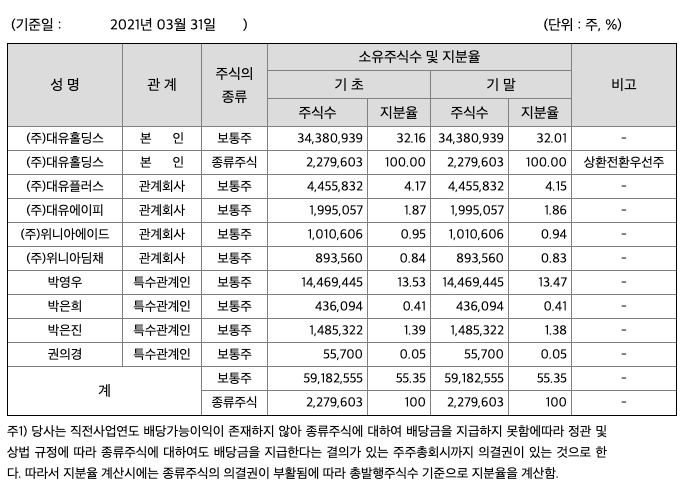

주주에 관한 사항

포괄손익계산서

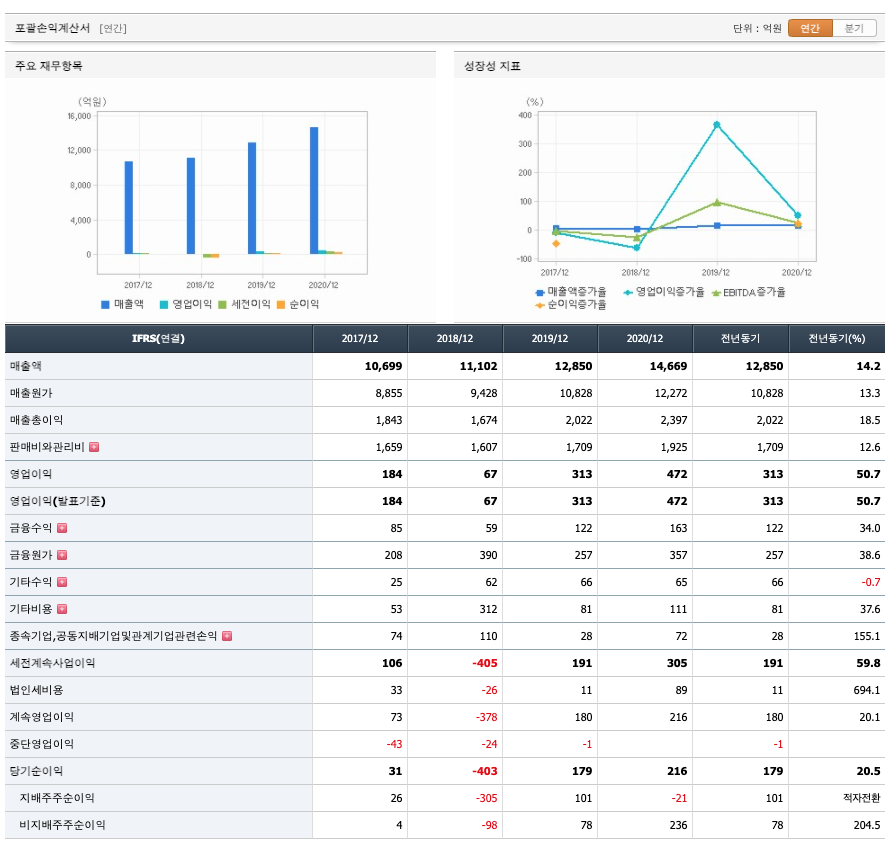

매출액 : 2017년 10699억원, 2018년 11102억원, 2019년 12850억원, 2020년 14669억원으로 증가하였습니다. 2020년은 전년동기대비 14.2% 증가하였습니다. 2020년 분기별로 보면 1분기 2813억원, 2분기 3214억원, 3분기 4247억원, 4분기 4395억원입니다.

영업이익 : 2017년 184억원, 2018년 67억원으로 감소하였고, 2019년 313억원, 2020년 472억원으로 증가하였습니다. 2020년은 전년동기대비 50.7% 증가하였습니다. 2020년 분기별로 보면 1분기 -146억원, 2분기 79억원, 3분기 294억원, 4분기 245억원입니다.

재무상태표

자산은 2017년 8962억원, 2018년 8896억원, 2019년 11173억원, 2020년 11665억원으로 증가하였습니다.

부채는 2017년 6856억원, 2018년 7192억원, 2019년 8813억원, 2020년은 9272억원으로 증가하였습니다.

자본은 2017년 2106억원, 2018년 1703억원으로 감소하였고, 2019년 2360억원, 2020년 2393억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 약 4배이상 높아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2017년 671억원, 2018년 275억원, 2019년 410억원, 2020년 924억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -605억원, 2018년 -170억원, 2019년 -336억원, 2020년 -225억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 -64억원, 2018년 127억원, 2019년 -218억원, 2020년 80억원으로 2017년과 2019년의 재무활동 현금흐름은 마이너스로 원활했고, 2018년과 2020년 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 153억원, 2019년 115억원, 2020년 123억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년435억원, 2019년 22억원, 2020년 77억원으로 미래현금흐름이 좋습니다.

매출채권회전율 : 2018년 약 403억원, 2019년 약 575억원, 2020년 약 770억원이고, 회전율은 2018년 약 13회, 2019년 약 9회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 361억원, 2019년 약 369억원, 2020년 약 418억원이고, 회전율은 2018년 약 14회, 2019년 약 12회, 2020년 약 11회로 안정적입니다.

기업실적분석

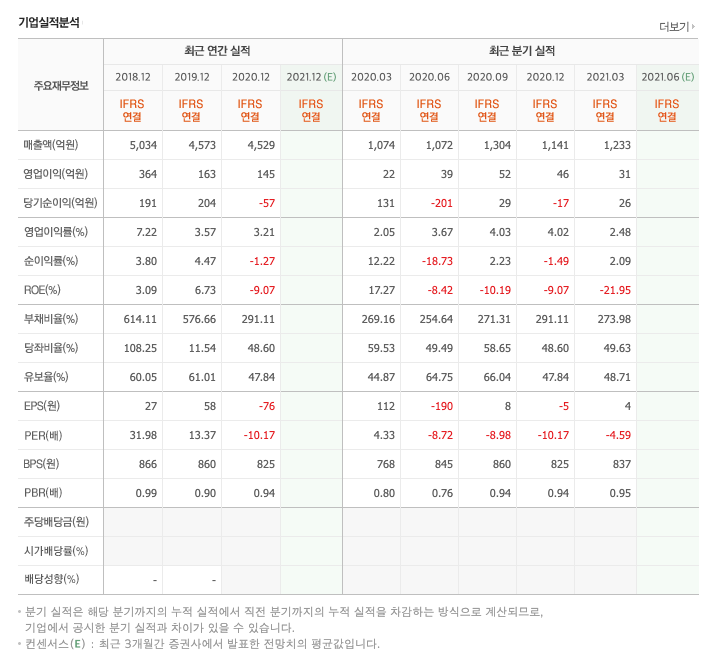

부채비율 : 2018년 약 614%, 2019년 약 576%, 2020년 약 291%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이 못합니다.

당좌비율 : 2018년 약 108%, 2019년 약 11%으로 급감하였고, 2020년 약 48%로 증가하였으며, 표준보다 낮아 당좌비율이 안정적이 못합니다.

유보율 : 2018년 약 60%, 2019년 약 61%, 2020년 약 47%로 감소추세에 있고, 유보율이 낮아 사내 유동자산이 좋지 못합니다.

차트 및 총평

대유에이텍의 2020년 영업이익은 145억원입니다. 현재(21. 5. 20) 시가총액은 1288억원으로 멀티플 8.9입니다.

목표주가는 1,600원입니다.

매매포인트

대유에이텍은 20년 9월에 급등한 뒤, 오랫동안 횡보를 이어가다가 21년 4월에 급등하여 최고점 1485원을 찍고 조정을 받고 있습니다.

매수적정가는 1,000원초반 입니다.

추정평균단가(21년 5월 20일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 대유하이텍 | 1075원 | 1173원 | 994원 | 1056원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 현대차증권(001500) 종목분석 : 증권, 배당 관련주 (1) | 2021.05.21 |

|---|---|

| 셀트리온(068270) 종목분석 : 제약바이오, 코로나치료제 관련주(21.5.21업뎃) (0) | 2021.05.21 |

| SNT모티브(064960) 종목분석 : 전기차, 수소차, 친환경 모터, 샤시, 에어백 관련주 (0) | 2021.05.19 |

| 삼익악기(002450) 종목분석 : 피아노, 기타, 현악기 관련주 (2) | 2021.05.19 |

| 휠라홀딩스(081660) 종목분석 : 의류 관련주(21.5.18 업뎃) (0) | 2021.05.18 |

댓글