LG이노텍 목차 |

홈페이지

www.lginnotek.com/main/main.do

LG이노텍

글로벌 소재·부품기업 LG이노텍입니다

www.lginnotek.com

기업소개

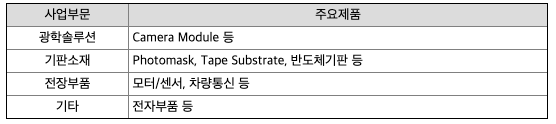

연결회사는 광학솔루션, 기판소재, 전장부품 사업부문의 총 3개 사업부 체제로 운영되고 있습니다. 사업 포트폴리오 관리 강화 목적으로 전자부품 사업을 별도 사업담당체제로 운영하고 있습니다.

**사업부문별 요약 재무현황

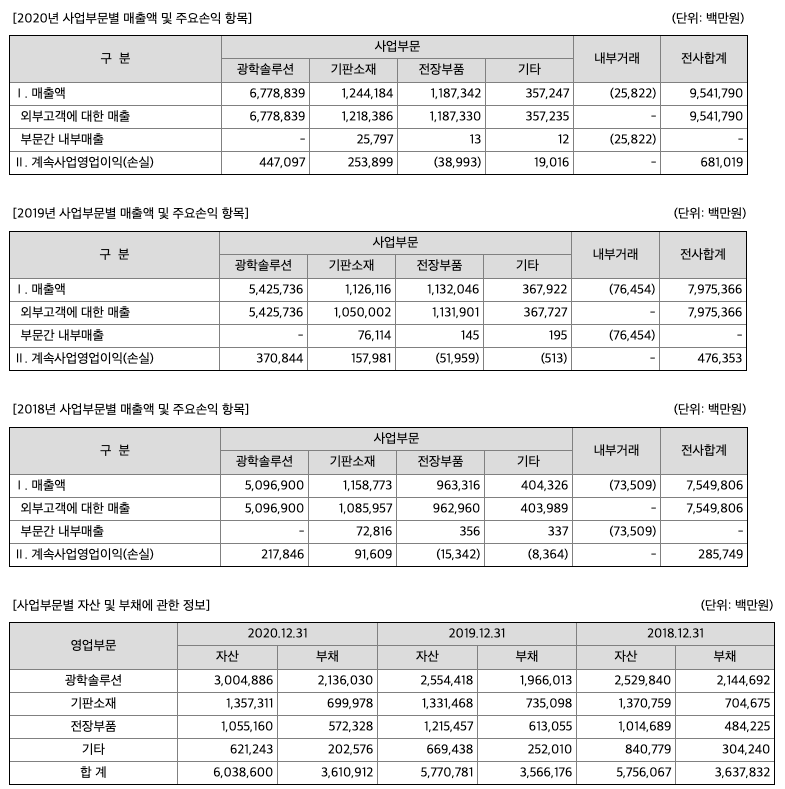

연결회사는 전기까지 광학솔루션, 기판소재, 전장부품, LED의 4개 사업부문과 기타부문으로 영업부문을 구분하였으나, 당기 중 이사회 결의를 통해 LED 사업의 영업중단을 결정하였습니다. 비교표시된 2019년 및 2018년 각 보고부문 정보는 당기의 영업부문 분류에 따라 재작성되었습니다

***사업부문별 현황

(1) 광학솔루션 사업

카메라모듈(Camera Module) 산업은 고부가가치의 기술 집약적 산업이며 카메라모듈의 성능이 완제품의 경쟁력으로 직결되어 첨단기술 및 고객의 요구변화에도 민감하게 영향을 받는 특성을 갖고 있습니다. 소비자가 즉각적인 차이를 느낄 수 있는 카메라 모듈은 새로운 기능에 대한 니즈가 증가하고 있어, 이러한 니즈에 대응하여 제품화 할 수 있는 개발 / 제조 역량이 요구됩니다.

회사는 꾸준한 연구개발과 시장 선도 제품 출시, 생산성 향상 등을 통해 사업 경쟁력을 지속 강화하고 있습니다. 글로벌 전략고객과의 파트너십을 지속 강화하고 차별화 전략 제품을 기반으로 시장을 선도하겠습니다.

(2) 기판소재 사업

기판은 모든 전자기기에 사용되고 전자제품의 경박단소를 결정하는 고부가가치의 핵심부품으로, 전방산업의 수요에 크게 영향을 받으며, 소재ㆍ설비ㆍ약품 등 다양한 핵심 요소 기술이 집약되어 있는 산업입니다. 또한 기술 변화에 빠르게 대응할 수 있는 기술과 자금력이 요구되는 대규모 장치산업의 특성을 지니고 있습니다. 디스플레이 산업과 밀접한 관련이 있는 Tape Substrate와 Photomask 사업은 고객의 요구와 기술 변화에 빠르게 대응할 수 있는 기술력과 자금력이 필요한 장치 산업으로, 진입 장벽이 높고 고객과의 밀접한 관계 형성이 매우 중요한 사업입니다.

기판사업은 핵심 기술력, 글로벌 전략 고객 파트너십, 선행기술 제안 및 적기 Capa 대응으로 안정적인 사업 경쟁력을 확보하고 있습니다. 특히, IT 기기의 경박단소화, 융ㆍ복합화 및 반도체 기술의 발전에 따라 요구되는 고집적, 미세선폭, 임베디드(Embedded), 박판화 등의 선도기술을 보유하고 있어 기술 변화에 빠르게 대응하고 있으며, 5G 등 통신 세대 전환기에서의 경쟁력 확보를 위해 관련 제품의 구조/재료에 대한 기술 개발도 진행하고 있습니다. Tape Substrate 사업 또한 선도 기술 개발과 생산성 혁신 활동 등으로 경쟁력을 강화하여 일등 지위를 공고히 하고 있으며, Photomask 사업은 세계 최고 수준의 포토 에칭 기술, 미세 패턴 구현 기술 등을 바탕으로 고밀도, 초정밀 차별화 제품으로 디스플레이 제품의 디자인 자유도 및 신뢰성을 향상시키고, 다양한 공정 혁신과 원재료 국산화를 통해 글로벌 선두업체의 지위를 공고히 하고 있습니다. 세계 최초로 Half-tone 마스크와 Multi-tone 마스크를 개발, 양산하여 Photomask 회로 기술에 선도적인 입지와 일등 지위를 강화하여 시장을 리딩하고 있으며, 향후 대형 디스플레이와 고해상도 및 OLED TV의 성장세에 맞추어 적기 대응할 수 있도록 준비하고 있습니다.

(3) 전장부품 사업

차량부품 산업은 자동차의 기계식 기술에 전자기술을 접목하는 추세로 전자부품의 적용이 날로 증가하고 있습니다. 차량부품 산업은 일반 전자제품 대비 제품의 수명 주기가 길고, 고신뢰성과 안정성이 요구되어 제품 개발 및 신뢰성 검증을 위한 설비투자가 필수적인 산업이며, 진입장벽 또한 매우 높습니다. 그리고 고객과의 신뢰 구축이 사업의 성공 여부에 직접적인 영향을 주는 산업입니다.

차량부품은 BLDC 모터와 정밀구동 메커니즘에 대한 고출력/소형화 설계역량을 바탕으로 제동/조향용 모터에서 글로벌 경쟁우위 역량을 확보하고 있으며, 파워트레인용 모터 등 타 제품 영역으로 사업을 확대 전개해 나가고 있습니다. 또한 기기와 전자장치의 복합 모듈화를 통해 고부가가치 제품을 확대 중에 있으며, 보유 제품/기술을 레버리지할 수 있는 차량용 카메라 모듈, 통신 모듈 및 차량용 조명 모듈을 신사업으로 중점 육성함과 동시에 전기차용 부품과 같은 신제품 분야의 사업 확대도 적극 추진하면서 차량 사업 경쟁력을 지속적으로 강화해 나가고 있습니다.

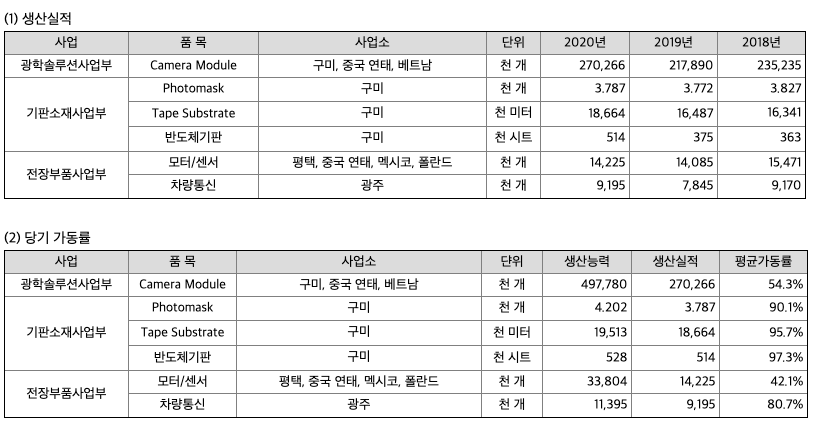

***생산실적 및 가동률

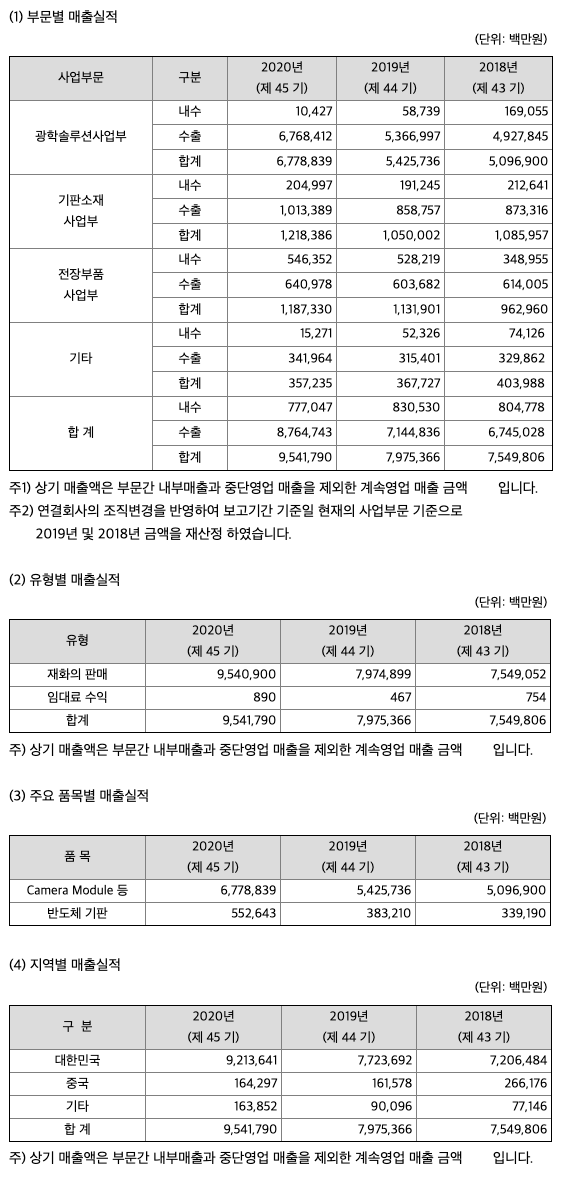

***매출실적

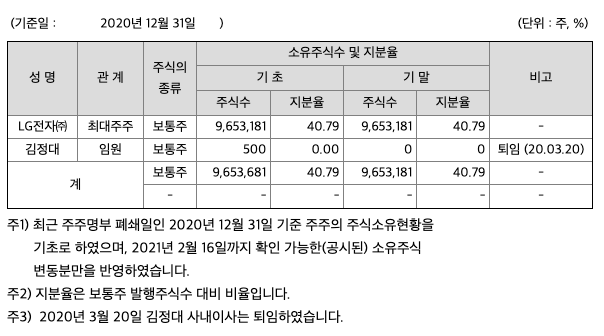

주주에 관한 사항

포괄손익계산서

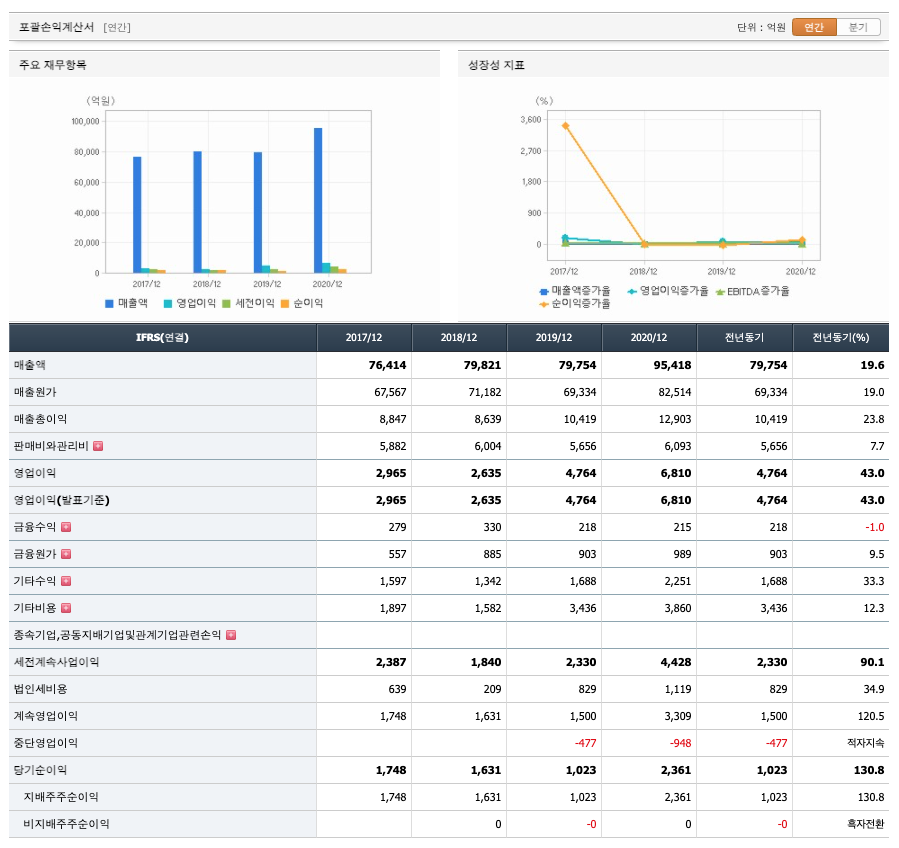

매출액 : 2017년 76414억원, 2018년 79821억원, 2019년 79754억원, 2020년 95418억원으로 증가하였습니다. 2020년은 전년동기대비 19.6% 증가하였습니다. 2020년 분기별로 보면 1분기 20109억원, 2분기 15399억원, 3분기 22298억원, 4분기 37612억원입니다.

영업이익 : 2017년 2965억원, 2018년 2635억원으로 감소하였고, 2019년 4764억원, 2020년 6810억원으로 증가하였습니다. 2020년은 전년동기대비 43% 증가하였습니다. 2020년 분기별로 보면 1분기 1380억원, 2분기 429억원, 3분기 894억원, 4분기 4107억원입니다.

재무상태표

자산은 2017년 58775억원, 2018년 57561억원으로 감소하였고, 2019년 57708억원, 2020년 60386억원으로 증가 하였습니다.

부채는 2017년 39267억원, 2018년 36378억원, 2019년 35662억원으로 감소하였고, 2020년은 36109억원으로 증가하였습니다.

자본은 2017년 19508억원, 2018년 21182억원, 2019년 22046억원, 2020년 24277억원으로 증가하였습니다.

자산의 총계는 부채가 자본보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2017년 4460억원, 2018년 10623억원, 2019년 7690억원, 2020년 9503억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -8344억원, 2018년 -14145억원, 2019년 -3543억원, 2020년 -8262억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 4225억원, 2018년 6036억원, 2019년 -2389억원, 2020년 -1672억원으로 2017~2018년은 재무활동 현금흐름이 플러스였고, 2019~2020년은 재무활동 현금흐름이 마이너스 였습니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 14135억원, 2019년 4696억원, 2020년 7667억원으로 CAPEX가 좋습니다. 2021년은 8981억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -3512억원, 2019년 2994억원, 2020년 1836억원으로 미래현금흐름이 좋습니다. 2021년은 3362억원으로 추정됩니다.

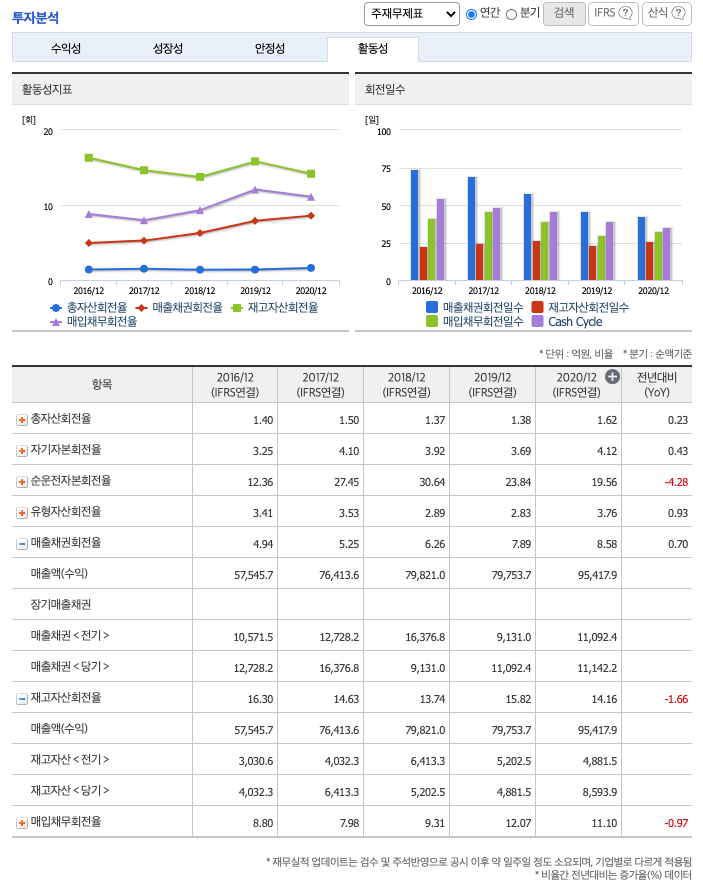

매출채권회전율 : 2018년 약 9131억원, 2019년 약 11092억원, 2020년 약 11142억원이고, 회전율은 2018년 약 6회, 2019년 약 7회, 2020년 약 8회로 안정적입니다.

재고자산회전율 : 2018년 약 5202억원, 2019년 약 4881억원, 2020년 약 8593억원이고, 회전율은 2018년 약 13회, 2019년 약 15회, 2020년 약 14회로 안정적입니다.

기업실적분석

부채비율 : 2018년 171%, 2019년 161%, 2020년 148%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 100%, 2019년 99%, 2020년 84%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 못합니다.

유보율 : 2018년 1724%, 2019년 1793%, 2020년 1990%로 증가하고 있고, 유보율이 높아 사내 유동자산은 원활합니다.

2021년 기대되는 적정주가(ROE x EPS) = 23.21 x 26776 원으로, 그 합산은 621,470원입니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 23.21 x 9986억원으로, 그 합산은 23조 1775억원입니다. 적정주가 대비 약 500% 저평가입니다.

차트 및 총평

LG이노텍의 2021년 영업이익은 9986억원으로 추정됩니다. 현재(21.5.111) 시가총액은 4조 6624억원으로 멀티플4.6입니다.

LG 이노텍의 연결기준 1Q21 실적은 매출 3.07 조원(+55.6%yoy, -20.1%qoq), 영업이익 3,468 억원(97.3%yoy, 영업이익률 11.3%)으로 높아진 영업이익 컨센서스인 3,156 억원을 상회했습니다. iPhone 12 수요가 견조하고 있습니다. 이번 시리즈의 출시 이후 6 개월 판매량은 전작 대비 21% 성장한 1.01 억대로 집계되었는데, 특히 동사의 트리플카메라, ToF 등이 채용되는 Pro 모델의 판매가 견조한 것이 고무적입니다. iPhone 11 시리즈의 경우 전체 판매량의 45%가 프로 모델이었던 반면, 이번 시리즈는 전작 대비 10%p 개선된 55%에 달했습니다. 여기에 SiP 중심으로 패키지기판 강세가 얹어지고 있습니다. 동 부품의 1 분기 외형 성장률은 +55%yoy 에 달했던 것으로 추정됩니다. 2 분기도 유사한 상황이 전개될 것으로 보이며 시장 기대치를 상회할 전망입니다. 계절적으로 재고조정 강도가 심해지는 시기이나, iPhone 수요 강도를 감안 시 전년 대비 실적 개선 강도는 여전히 강하게 유지될 전망입니다. 당사는 매출 2.18 조원(+41.8%yoy, -28.9%qoq), 영업이익 1,201 억원(+179.7%yoy, 영업이익률 5.5%)로 전망합니다.

iPhone 12 시리즈 수요에 대한 눈높이는 충분히 높아졌기에, 이제는 차기작에 대한 기대가 더 중요할 것으로 판단합니다. Apple 은 강력한 교체싸이클, 선진국 백신 보급에 근거하여 iPhone 13 시리즈의 수요를 iPhone 12 보다 더 강하게 예상하고 있는 것으로 파악됩니다. 물론 실제로 잘 팔릴지는 두고 봐야 할 일입니다. 폼팩터 측면에서 보면, 노치 사이즈가 줄어드는데 그치는 iPhone 13 대비 노치가 사라지고 Punch hole 이 뚫리는 ‘22 년 iPhone 의 변화가 더 큽니다. 따라서 오히려 내년의 수요가 더 좋을 가능성도 있습니다. 다만, 그럼에도 올 하반기 제품에 대한 생산 계획이 강하게 잡혀 있다는 점은 부정할 수 없는 사실입니다. 즉, 최소 3 분기까지 강력한 부품 Sell-in 을 기대해볼 수 있다는 의미입니다. 이에 더해, 단모듈 공급 구조로의 변화에 따라 Margin 업사이드도 기대해볼 수 있습니다. 올해 실적 기준 P/E 는 7.5 배에 불과해 다운사이드도 극히 제한적입니다. 최소 신제품 출시 전까지 보유 전략이 유효할 것으로 판단합니다.

매매포인트

LG이노텍은 20년 12월 주가가 급등하였고, 21년 1월 최고점 238,000원을 찍고 조정을 받고 있습니다. 적정 매수가는 185,000원초반입니다.

추정평균단가(21년 5월 11일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| LG이노텍 | 197000원 | 211059원 | 210519원 | 212866원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 에스에프에이(056190) 종목 분석 : 스마트팩토리, 2차전지, 디스플레이 관련주(21.5.13 업뎃) (0) | 2021.05.13 |

|---|---|

| 팅크웨어(084730) 종목분석 : 블랙박스, 자동차 부품 관련주 (0) | 2021.05.12 |

| 현대모비스(012330) 종목 분석 : 지주사 ESG, 자동차 관련주 (0) | 2021.05.11 |

| 에스엘(00585) 종목분석 : 자동차 LED 램프 관련주 (0) | 2021.05.10 |

| 네이버(035420) 종목 분석 : 언택트, 인터넷, 핀테크 관련주 (0) | 2021.05.09 |

댓글