네이버 목차 |

홈페이지

Naver Corporation

네이버(주) 회사 소개, 주요 서비스, 투자 및 채용 정보 제공

www.navercorp.com

기업소개

- 네이버가 추구하는 가치

네이버는 혁신적인 최고의 서비스를 끊임없이 선보이는 '글로벌 도전의 집합체(A set of global challenges)'입니다. 첨단의 기술을 일상의 서비스에 담아 사용자에게 새로운 연결의 경험을 선보이는 도전을 멈추지 않음으로써, 다양한 기회와 가능성을 열어 나가고 네이버를 둘러싼 모든 이해관계자들에게 차별화된 가치를 제공하고 있습니다.

네이버를 둘러싼 환경은 빠르게 변화 중이며, 이러한 환경 변화를 새로운 도약의 기회로 삼아, 그 동안 회사의 성장을 견인해 왔던 혁신을 바탕으로 글로벌 시장과 신규사업에 대한 도전을 이어가고 있습니다. 또한, 네이버는 지속적인 성장을 목표로 기술, 서비스 등에 대한 선제적 투자를 진행하며, 핵심 사업의 경쟁력을 끊임없이 강화해 나가고 있습니다.

- ESG경영을 위한 노력

네이버는 지속 가능한 성장과 장기적 기업가치 증대를 위한 새로운 경영 패러다임인 ESG(환경, 사회, 지배구조) 경영에 앞장서고 있습니다. 2020년 10월 이사회 산하에 ESG위원회를 신설하여 전사 ESG 리스크를 관리하고 비즈니스 기회 확대를 모색하는 기반을 마련하는 한편, 네이버의 중요 ESG 이슈를 정의하고, 이를 개선하기 위한 7대 전략을 수립했습니다.(△친환경 이커머스 생태계 조성 △인재 유치/양성 △파트너 성장 지원 확대 △지배구조 투명성 유지/선진화 △기후변화대응 △정보보호/보안 △공정거래 및 윤리경영에 관한 리스크 관리체계 고도화)

네이버는 국내 1위 인터넷 검색 포털 '네이버(NAVER)'와 글로벌 모바일 메신저 '라인(LINE)' 등 다양한 인터넷 서비스를 기반으로 서치플랫폼, 커머스 사업을 통해 매출을 창출하고 있습니다. 아울러 웹툰, 뮤직, V LIVE 등의 콘텐츠서비스, 새로운 성장이 기대되는 핀테크, 기업용 솔루션을 제공하는 클라우드 등 다각화된 사업 포트폴리오를 기반으로 안정적인 성장을 이어가고 있습니다.

네이버는 기존 주력사업에서 탄탄한 성장세를 유지하는 한편, 신성장동력인 커머스, 핀테크, 콘텐츠, 클라우드 사업 모두에서 고르고 가파른 성장을 이어가고 있습니다. 2020년 8월, 라인과 야후(Z홀딩스)의 경영통합에 대한 독과점 심사 승인에 따라 3분기 라인 실적을 중단영업손익으로 계상하였으며, 경영통합 완료 시점인 2021년 1분기 중 라인 실적은 연결 실적에서 제외될 예정입니다

당사의 사업부문은 서치플랫폼, 커머스, 핀테크, 콘텐츠, 클라우드로 구성되며, 각 사업부문별 사업의 내용 및 회사의 개황은 다음과 같습니다.

[서치플랫폼]

검색 광고, 디스플레이 광고는 네이버의 주요한 사업영역 중 하나로 자리잡았습니다.국내 대표 포털 사이트 플랫폼을 기반으로, 검색광고에서 견고한 실적으로 안정적인 성장을 이끌어가고 있으며, 디스플레이 광고의 가파른 성장세로 함께 시너지를 내며 성장하고 있습니다. 당사 검색 및 컨텐츠 서비스에 대한 사용자 신뢰도를 꾸준히 이어갈 수 있도록 지속적으로 플랫폼을 고도화하고 있으며, 사용자 이용 편의에 맞는 시의적절한 서비스 개편, 광고 UI 등 품질개선 등을 통해 검색과 컨텐츠 품질 향상에 힘쓰고, 플랫폼 사용자와 광고주 모두가 만족할 수 있는 서비스를 제공하고자 노력하고 있습니다.

네이버는 No.1검색 플랫폼으로서 오랜시간 국내 포털 시장을 리딩해왔으며, 2020년12월 기준 순방문자수(UV)가 월 4,016만명(출처: 코리안클릭)에 이르는 대표 플랫폼서비스로서 자리매김하였습니다. 장시간 쌓아온 데이터를 통해 사용자를 깊이 이해하여 맞춤형 검색결과를 제공하고, 네이버페이, 스마트스토어, 네이버지도 등 다양한연계 서비스를 통해 사용자 편의를 높일 수 있는 통합 플랫폼 서비스를 제공하고 있습니다. 최근에는 광고 자동화 및 최적화 기능 등 플랫폼 고도화를 통해 광고주의 효과적인 광고집행을 위한 다양한 서비스를 고민하고 시장에 선보이고 있습니다.

[커머스]

당사는 2001년 '네이버쇼핑' 서비스 출범을 기점으로 이커머스 사업을 시작하였습니다. 국내 1위 인터넷 검색 포털 '네이버'에서 상품을 찾는 사용자들의 수요 급증에 맞춰 오픈마켓, 소셜커머스, 소호 쇼핑몰 등 제휴사의 상품 DB를 모아서 가격을 비교해주는 서비스를 운영해 왔으며, 2012년 '지식쇼핑(현 네이버쇼핑)' 모바일 웹 출시를 통해 이커머스의 모바일 전환에도 효과적으로 대응하였습니다. 그리고 2014년 '스토어팜(현 스마트스토어)' 출시를 시작으로 소상공인들이 손쉽게 상품을 올리고 판매할 수 있는 온라인쇼핑몰 구축 플랫폼 사업 또한 전개해 왔습니다. '스마트스토어'는 소상공인들의 이커머스 전환을 돕는 효과적인 툴로 성장하고 있고, '네이버쇼핑' 서비스 또한 AI 기술을 활용한 상품 DB 관리와 검색 고도화를 바탕으로 온라인에서 상품을 찾는 사용자들의 만족도를 높이는데 주력하고 있습니다.

이커머스는 거래의 대상이 되는 상품 시장의 카테고리 다양성과 판매, 결제, 물류, 고객관계관리 등 여러 영역의 연계성을 특징으로 하는 복합적인 산업입니다. 최근에는 라이브 콘텐츠와 커머스가 결합한 '라이브커머스'가 주목을 받는 등 다른 분야와의 융합도 끊임없이 요구되고 있습니다. 당사는 2014년 출시한 '쇼핑윈도' 서비스와 함께 백화점 상품부터 장보기(식료품, 생활필수품 등) 상품에 이르기까지 오프라인 상품군의 이커머스 전환을 선도해 왔으며, '톡톡(판매자와 소비자간 메신저 서비스)', '네이버페이(네이버파이낸셜의 결제 서비스)'와의 결합은 물론 CJ대한통운과의 지분 교환으로 강화된 물류 협력으로 최상의 소비자 경험을 제공하기 위한 복합적 역량을 다져왔습니다. 이밖에도 '쇼핑라이브'와 '네이버플러스 멤버십' 서비스를 통해 고객 만족도를 최우선으로 하는 신(新) 소비 방식을 위한 선제적 노력을 아끼지 않고 있습니다.

[핀테크]

당사는 2019년 11월 1일에 기존 네이버페이 사업부를 물적 분할하여 네이버파이낸셜을 설립하였으며, 간편 결제 편의성을 기반으로 한 결제사업 확대와 차별화된 기술력 및 데이터 기반의 혁신적인 금융서비스를 제공하고자 노력하고 있습니다. 네이버 생태계 기반으로 자연스럽게 새로운 금융 경험을 제공하고자 하며, 이용자에게는 더 나은 결제 편의성과 다양한 금융콘텐츠 제공을, 스마트스토어 판매자에게는 적절한 대출 서비스를 제공하고 있습니다.

[콘텐츠; 웹툰]

네이버 포털 내 서비스 중 하나로 시작한 네이버웹툰은 2015년 2월부터 네이버의 사내 독립 기업(Company-In-Company)으로 운영되다가 2017년 네이버웹툰 주식회사로 분사하였습니다. 이후 2020년에는 일본에서 LINE Manga를 서비스하는 LINE의 자회사 LINE Digital Frontier를 산하로 인수하고 미국의 WEBTOON Entertainment로 본사를 이전함으로써 글로벌에서 가장 큰 만화 시장인 일본에서의 1위 수성, 미국 및 서구권 공략 가속화를 위한 기업 구조 재편을 완료하였습니다. 당사는 글로벌 1위 웹툰 플랫폼인 네이버웹툰(한국) - LINE Manga(일본) - WEBTOON(미국/유럽) - LINE WEBTOON(동남아)을 운영하는 외에, 한국에서 웹소설/웹툰/디지털 만화 콘텐츠를 유통하는 "네이버 시리즈", 드라마/영화 등 영상 콘텐츠를 유통하는 "네이버 시리즈온" 서비스를 운영하고 있습니다.

네이버웹툰은 국내 최초 웹툰 크리에이터 플랫폼 "도전만화"와 글로벌 아마추어 크리에이터 플랫폼 "CANVAS"를 운영하고 있으며 이를 통해 국내외 아마추어 크리에이터의 발굴 및 육성을 도모하고 프로페셔널 크리에이터로의 성장을 적극 지원하고 있습니다. 2020년 말 기준 전세계 70만명의 아마추어 크리에이터가 "CANVAS"를 통해 선보인 작품수는 누적 130만편에 달하고 있습니다. 이 중에서도 "Lore Olympus", "unordinary", "Let’s Play" 등의 CANVAS 출신 작품은 미국 웹툰 매출 상위권을 유지하며 큰 수익을 창출함은 물론 네이버웹툰의 글로벌 플랫폼을 통해 전세계에 서비스되고 있어 크리에이터들의 선망의 대상이 되고 있습니다. 이와 같이 CANVAS는 "크리에이터가 자신의 작품을 가장 발표하고 싶은 플랫폼"으로 자리매김하고 있으며, 이는 양질의 콘텐츠 및 역량 있는 크리에이터의 발굴 및 확보가 필수적인 산업의 특성 상 당사만이 갖고 있는 강점이라고 할 수 있습니다. 2021년 1월, 네이버는 세계 최대 웹소설 플랫폼 왓패드(Wattpad) 인수를 결정하였습니다. 이로써 네이버웹툰과 왓패드가 시너지를 도모할 수 있게 되었으며, 네이버는 웹툰과 웹소설 분야에서 각각 세계 1위 플랫폼을 보유하게 되었습니다. 왓패드는 월 9천 만명의 사용자가 사용하는 세계 최대 스토리텔링 플랫폼으로서, 향후 네이버웹툰이 쌓아온 IP 비즈니스 노하우를 접목하여 왓패드의 플랫폼 및 비즈니스 모델의 고도화를 추진할 예정입니다. 향후 국내 웹소설 작가들의 작품을 왓패드를 통해 해외에 배급하거나 왓패드에서 검증된 웹소설을 웹툰으로 제작하고 흥행성이 검증된 웹소설/웹툰을 영상화하는 등 원천 콘텐츠 확보 및 IP사업 다각화 능력을 강화함으로써 글로벌 최고 수준의 엔터테인먼트 기업에 한 발 더 다가서고자 합니다.

[콘텐츠; 뮤직]

연간 유료 구독자 약 1,000만 명 규모인 국내 음악 스트리밍 시장은 전 세계에서 서비스 간 경쟁이 가장 치열한 시장 중 하나입니다. 이 환경 속에서 2020년 NAVER VIBE(이하 VIBE)는 '네이버가 음악을 다루는 방법은 어떻게 다른지' 화두를 던졌습니다. 국내 최초로 이용자 중심 정산(VIBE Payment System)을 도입해 SM 엔터테인먼트를 비롯한 300여 개 공급사와 보다 합리적인 음원 이용료 정산을 시작했습니다. 이용자를 배려해 즉시 구독 해지와 결제 전 알림 발송을 도입하고 부가세 포함된 표시가를 국내 최초 적용했습니다. 경쟁 서비스에서 찾아볼 수 없는 노래방 기능과 빌보드 차트를 적용해 음악을 즐기는 새로운 경험을 제공하고 있습니다. 이제 새롭게 출시한 Windows, macOS, watchOS 플레이어를 통해 어디에서나 VIBE로 통하는 음악 감상이 가능합니다. 나아가 VIBE 구독 멤버십과 '네이버 플러스 멤버십' 쇼핑 혜택을 결합해 쇼핑과 음악 서비스 성장의 선순환을 만들어냈습니다.

[콘텐츠; V Live]

V Live는 스타와 팬이 함께하는 커뮤니티로 사진/영상을 포함한 게시글, 스타의 일정을 담은 캘린더, 팬과 실시간 소통하는 채팅과 스팟 라이브, 라이브공연과 VOD 등의 기능을 지원합니다. 스타/기획사는 팬을 여러 기준으로 등급을 나눠서 관리할 수 있고 특별한 혜택을 주는 유료 멤버십 모집 및 유료 라이브 진행이 가능해서 팬 관리와 온라인 수익화를 하나의 플랫폼에서 할 수 있습니다. K POP의 전세계적 인기에 힘입어 미국, 일본, 영국 등을 중심으로 글로벌에서도 좋은 반응을 얻으며 확산되고 있습니다. 작성기준일 이후인 2021년 1월 27일 당사는 글로벌 엔터플랫폼으로의 도약을 위해 빅히트 엔터테인먼트의 자회사인 위버스컴퍼니(구, 비엔엑스) 지분 49% 인수를 결정하였으며, 향후 V LIVE와 위버스컴퍼니에서 서비스 중인 위버스 간의 플랫폼 통합을 진행할 계획 입니다

[콘텐츠; 스노우]

- 카메라: 2016년 8월 캠프모바일의 카메라 사업부를 분할, 설립되었으며, 2017년 5월 라인플러스의 카메라 사업부를 분할합병하였습니다. 전세계 월간 2.4억명의 이용자가 당사의 카메라 서비스를 사용중으로 대표적인 어플리케이션으로는 스노우, B612, Foodie 등이 있습니다. 카메라 앱을 기반으로 스폰서 스티커, 스플래시광고 등 다양한 유형의 광고 서비스를 제공하며 수익을 창출 중입니다.

- 제페토: 2018년 9월 론칭한 아바타 서비스로 Z세대 사용자들이 가상세계에서 자신만의 아바타로 언제 어디서든 친구들과 함께 놀고 상상했던 모든 것을 만들어내는 플랫폼을 지향하고 있습니다. 전세계 1.9억명의 이용자를 대상으로 서비스 중으로, 제페토 내의 인앱결제를 통해 각종 가상 아이템(의류, 제스처 등)을 구매할 수 있는 코인을 유료로 이용자에게 판매하여 수익을 창출하고 있습니다.

[클라우드]

네이버클라우드 주식회사는 대한민국을 대표하는 클라우드, IT 서비스 제공 기업입니다. 1999년 네이버가 포털 서비스를 시작한 이후부터 지금까지 20년이 넘는 시간 동안 축적한 기술과 경험을 바탕으로, 2017년 4월 17일부터 네이버 클라우드 플랫폼을 제공하고 있습니다. 네이버 클라우드 플랫폼은 IaaS와 PaaS, SaaS 영역을 모두 아우르는 퍼블릭 클라우드로, 2020년 12월 기준 16개의 상품 카테고리에 173개의 클라우드 서비스를 제공하며 대한민국 대표 클라우드 서비스로 성장하였습니다. 2021년에는 각 산업별, 도입 유형별 최적화된 맞춤 클라우드 서비스 패키지인 '버티컬 서비스'를 필두로 시장을 확대해 나갈 예정이며, 이를 위해 국내외 경쟁력 있는 솔루션 파트너사들과의 협업을 강화하여 시너지를 높이는 전략을 취하고 있습니다. 더불어, 동남아 시장을 시작으로 글로벌 진출 움직임도 본격화할 계획입니다. 네이버클라우드는 일본 협업 툴 시장 1위인 네이버웍스(NAVER WORKS, 구 LINE WORKS)의 국내 시장 확대에도 주력하고 있습니다. 네이버 클라우드 플랫폼 상에서 원스탑으로 네이버웍스를 신청하고 이용할 수 있도록 플랫폼을 통합하고, 이를 통해 버티컬 서비스 중 하나인 NAVER Cloud for Smart Work의 경쟁력을 도모하고 있습니다.

네이버클라우드는 수백 여개에 달하는 네이버의 다양한 서비스를 안정적으로 운영하기 위해 대규모 컴퓨팅 자원을 유연하게 관리하고, 내부적으로 필요한 서비스 플랫폼 또는 기술을 직접 구축해 사용하면서 이전부터 클라우드에 대한 기본 속성을 이해하며 대외적으로도 클라우드 사업을 제공할 수 있는 역량을 키워왔습니다. 오랜 경험으로 쌓아온 온라인 비즈니스에 대한 이해와 이를 실현하는 IT 기술력을 바탕으로 네이버클라우드는 일반 기업뿐 아니라 공공, 금융, 의료, 교육 등 민감한 데이터를 다루는 산업 분야에서도 클라우드를 빠르게 도입할 수 있도록 최적화된 클라우드 서비스를 제공하며, 고객들의 서비스 운영 가시성을 높이는 데 도움을 주고 있습니다. 이를 위해 금융, 공공, 의료 전용 클라우드 서비스를 제공하고, 국내 클라우드 사업자 중 가장 많은 클라우드 상품을 배포해온 네이버클라우드는 보안 부문에도 대규모 투자를 이어가며 CSA Star Gold 등급을 획득하는 등 세계 최고 수준의 보안 기술력을 보유하고 있습니다.

[클라우드; 웍스모바일]

웍스모바일은 B2B 기업용 협업 솔루션인 모바일앱과 메신저를 중심으로 메일, 캘린더, 드라이브, 주소록 등의 기능을 통합 제공하는 협업 플랫폼 서비스 기업입니다. 쉬운 사용성과 기업에서 요구하는 보안성, 안전성을 함께 갖췄다는 평가를 받으며 Slack, Chatwork 등의 해외 경쟁사를 제치고 '일본 기업용 메신저 시장 점유율 4년 연속 1위'의 성과를 거두었고, 한국 시장에서는 2020년 모바일 협업 도구 중 '평균 사용일수 1위'를 나타냈습니다. 2020년 발생한 전세계적인 팬데믹 상황으로 인한 비대면 업무 형태의 확산은 클라우드 기반 협업 솔루션 시장에 새로운 기회 요인이라는 평가를 받고 있습니다. 웍스모바일은 이러한 일본 시장에서의 성과를 바탕으로 '아시아 No.1, 글로벌 Top 3의 비즈니스 협업 플랫폼'을 위해 제품 경쟁력 강화 및 파트너와의 제휴 확대에 주력하겠습니다.

** 신규사업의 내용

네이버는 끊임없는 도전과 비즈니스 포트폴리오 관리를 통해 장기적인 성장 동력을 확보하고 나아가 글로벌 경쟁력을 강화하기 위해 노력하고 있습니다. COVID-19로 대내외 경영 환경과 일상에 예측 불가능한 많은 어려움이 예상되는 상황에서도 위기를 기회로 전환하고 지속가능한 생태계를 구축할 수 있는 비즈니스 성장 모델을 지속적으로 추구하고 있습니다.

검색 부문에서는 광고 최적화를 위한 품질 개선과 더불어 새로운 니즈에 맞춘 신규 상품을 준비하고, 제휴 매체 확장을 지속하는 한편 디스플레이 부문에서는 2020년 성과형 광고를 본격적으로 확장하며 대형 광고주 뿐 아니라 중소형 광고주들도 다양한 지면에 캠페인 특성에 맞는 상품을 선택하여 집행할 수 있게 되었으며, 앞으로도 꾸준한 신규 상품 출시와 광고플랫폼 고도화를 통해 마케팅 플랫폼으로서의 경쟁력을 확보해 나갈 계획입니다. 이와 더불어 당사가 선제적으로 투자해 온 커머스, 핀테크, 콘텐츠, 클라우드 사업 등비대면 문화 확산과 같이 변화된 환경에서 기회를 찾고 성과를 내기 위해 집중하고 있습니다.

SME 중심의 스마트스토어 판매자들에게는 AI 기술을 기반으로 하는 데이터와 스마트한 툴을 제공하여 상품, 판매, 속성 등 다양한 DB를 확보하고, 이를 고도화된 추천 서비스로 제공함으로써 이용자와 판매자 모두 성장할 수 있는 상생과 다양성의 철학이 잘 투영된 건강한 생태계로 발전시켜 나가기 위해 노력 중입니다. 코로나19로 인해 급증한 온라인 쇼핑 수요에 대해서는 브랜드스토어, 물류 파트너십, 라이브커머스 등의 서비스를 시기 적절하게 선보이며, 빠르게 대응하였습니다. 앞으로는 클라우드, 웍스 등 B2B와의 연계 시도와 더불어 다양한 파트너사와의 제휴 및 투자를 통해 SME들의 디지털 전환과 성장을 지원하고, 이용자들의 경험을 개선하기 위해 노력하며 쇼핑 생태계를 강화해 나가고자 합니다.

네이버 파이낸셜은 네이버가 지닌 강점을 활용하여, 쇼핑과 페이 서비스의 연계를 강화하는 한편, 앞으로도 데이터를 활용한 기술을 끊임없이 고도화하고 기존 금융사와의 협업을 통해 차별화된 금융 서비스를 제공하는데 주력하고자 합니다. 더 많은 SME와 금융 이력이 없는 씬파일러(Thin Filer)들도 이용할 수 있는 금융 상품과 서비스를 확대해 나갈 것이며, 네이버 플랫폼 내 다양한 서비스와 사용자를 금융 솔루션을 통해 연결할 수 있는 시도를 지속적으로 이어 나갈 예정입니다.

다양한 국가에서 글로벌 이용자가 꾸준히 증가 중인 웹툰, V LIVE의 플랫폼 확장을 위한 투자도 진행하고 있습니다. 2021년 1월 네이버는 세계 최대 웹소설 플랫폼 왓패드(Wattpad) 인수를 결정하였고, 이를 통해 네이버웹툰과 왓패드 간 시너지를 도모하며, 세계 최대 스토리텔링 플랫폼으로서 네이버웹툰이 쌓아온 IP 비즈니스 노하우를 접목하여 왓패드의 플랫폼 및 비즈니스 모델의 고도화를 추진할 예정입니다. 향후 국내 웹소설 작가들의 작품을 왓패드를 통해 해외에 배급하거나 왓패드에서 검증된 웹소설을 웹툰으로 제작하고 흥행성이 검증된 웹소설/웹툰을 영상화하는 등 원천 콘텐츠 확보 및 IP사업 다각화 능력을 강화함으로써 글로벌 최고 수준의 엔터테인먼트 기업에 한 발 더 다가서고자 합니다. V LIVE는 글로벌 엔터테인먼트 플랫폼으로의 도약을 위해 빅히트 엔터테인먼트의 자회사인 위버스컴퍼니(구 비엔엑스)와 함께 V LIVE와 위버스 간의 플랫폼 통합을 진행할 계획입니다.

또한, 클라우드, 웍스 등 클라우드 사업도 좋은 성장세를 유지하고 있는데, 특히 2017년 클라우드 사업 시작 이후 많은 성장을 이룬 네이버클라우드는 지금까지의 경험을 바탕으로 지속적으로 산업별 고객의 니즈를 상품에 접목하고, 네이버 그룹에 포진한 기술과 서비스를 네이버 클라우드 플랫폼 상에서 통합 및 융합하여 버티컬에 특화된 서비스를 제공하는데 주력하는 한편 세계 IT 시장을 선도하는 글로벌 기업들과의 전략적 제휴를 맺는 등 해외 진출 기반을 구축하기 위해서도 노력할 계획입니다.

이 외에도 네이버는 신기술 출현에 따른 산업 변화와 미래에 대응하기 위해 국내외 다양한 기술에 투자하고 있습니다. 네이버랩스를 통해서는 다양한 일상공간에서 서비스와 연계될 수 있는 생활환경지능 기술의 연구와 개발을 활발히 진행 중입니다. 2019년 10월에는 2021년 완공 예정인 제2사옥을 최첨단 기술과 B2B 역량을 융합하여 테스트해보는 시범공간으로 활용할 1784 프로젝트를 발표하였습니다. 로보틱스, 자율주행, AI 기술과 웍스, 클라우드, 클로바 등 B2B 솔루션이 밀접하게 연동되는 융합 솔루션을 건물 설계 단계부터 준비하여, 미래 워크플레이스에 최적화된 공간을 만들고자 하는 이번 프로젝트는 네이버의 기술들이 실제 환경에 적용, 가치를 증명할 수 있는 의미 있는 도전으로 업무 효율성을 향상시키기 위해 다양한 시도들을 이어나갈 예정입니다.

(1) 네이버(NAVER) https://www.naver.com

네이버'는 대한민국 최고의 인터넷 검색 포털입니다. 네이버는 AI기반 기술 도입 및 콘텐츠 확대를 통해 커머스 플랫폼 확장, 동영상 강화 등 기존 사업의 역량을 강화해 나가고 있으며, 음성, 이미지 기반의 새로운 이용자 경험을 제공하기 위해 노력하고 있습니다.

(2) 라인(LINE) https://line.me/ko

'LINE'은 사람과 기업, 서비스를 연결하고, 일상의 다채로운 즐거움을 선사하며 글로벌 스마트 포털로 성장해가고 있습니다. 일본, 대만, 태국을 중심으로 커뮤니케이션과 콘텐츠 서비스를 제공하고 있으며, 최근 커머스, 페이 등을 통해 꾸준히 사업 영역을 확장하고 있습니다. 특히 핀테크를 포함한 다양한 미래 신기술에 투자를 확대하여 새롭고 유익한 서비스를 꾸준히 선보이고 있습니다.

(3) 기타 주요 서비스

기타 주요 서비스로는 글로벌 웹툰 콘텐츠 서비스를 제공하는 네이버웹툰, 글로벌 팬 커뮤니티 서비스인 V LIVE, 모바일 커뮤니티 서비스를 제공하는 BAND, AR 카메라 콘텐츠 플랫폼과 AR콘텐츠 플랫폼 제페토를 제공하는 SNOW 등이 있습니다.

**부분매출실적

(1) 서비스별 영업현황 기준

(2) 서비스별 영업현황

주주에 관한 사항

포괄손익계산서

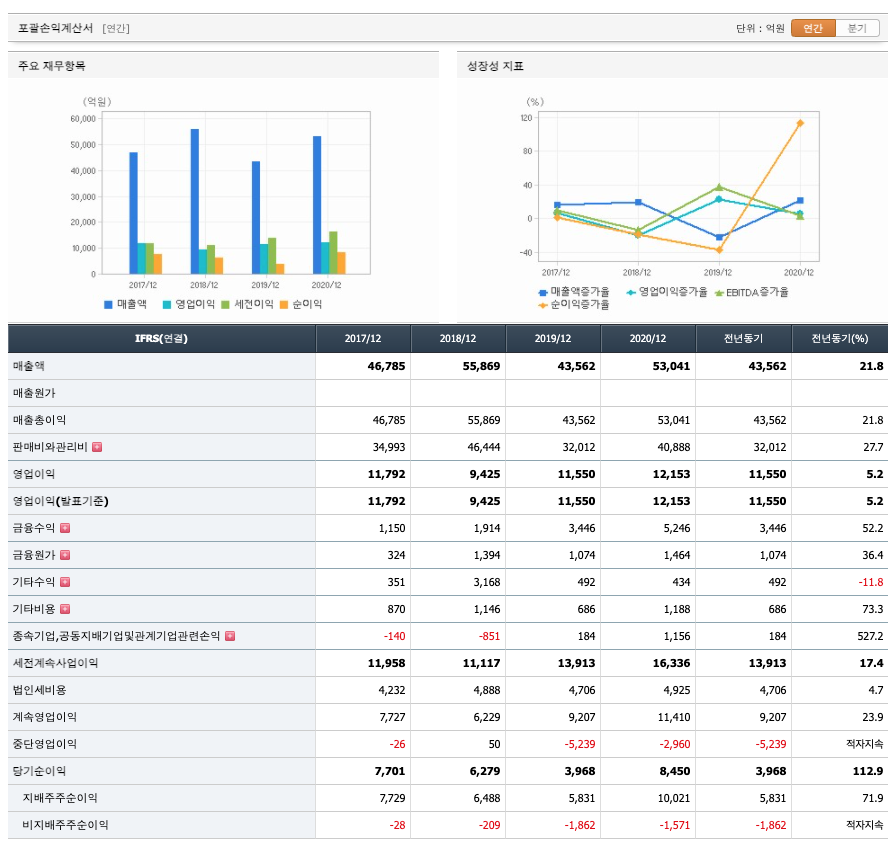

매출액 : 2017년 46785억원, 2018년 55869억원으로 증가하였고, 2019년 43562억원으로 감소하였고, 2020년 53041억원으로 증가하였습니다. 2020년은 전년동기대비 21.8% 증가하였습니다. 2020년 분기별로 보면 1분기 17321억원, 2분기 19025억원, 3분기 13608억원, 4분기 3088억원입니다.

영업이익 : 2017년 11792억원, 2018년 9425억원으로 감소하였고, 2019년 11550억원, 2020년 12153억원으로 증가하였습니다. 2020년은 전년동기대비 5.2% 증가하였습니다. 2020년 분기별로 보면 1분기 2215억원, 2분기 2306억원, 3분기 2917억원, 4분기 4715억원입니다.

재무상태표

자산은 2017년 80193억원, 2018년 98812억원, 2019년 122995억원, 2020년 170142억원으로 증가하였습니다.

부채는 2017년 27141억원, 2018년 39321억원, 2019년 57956억원, 2020년은 87591억원으로 증가하였습니다.

자본은 2017년 53052억원, 2018년 59491억원, 2019년 65039억원, 2020년 82551억원으로 증가하였습니다.

자산의 총계는 부채가 자본보다 높아 재정건전성이 다소 불안정적 입니다.

현금흐름표

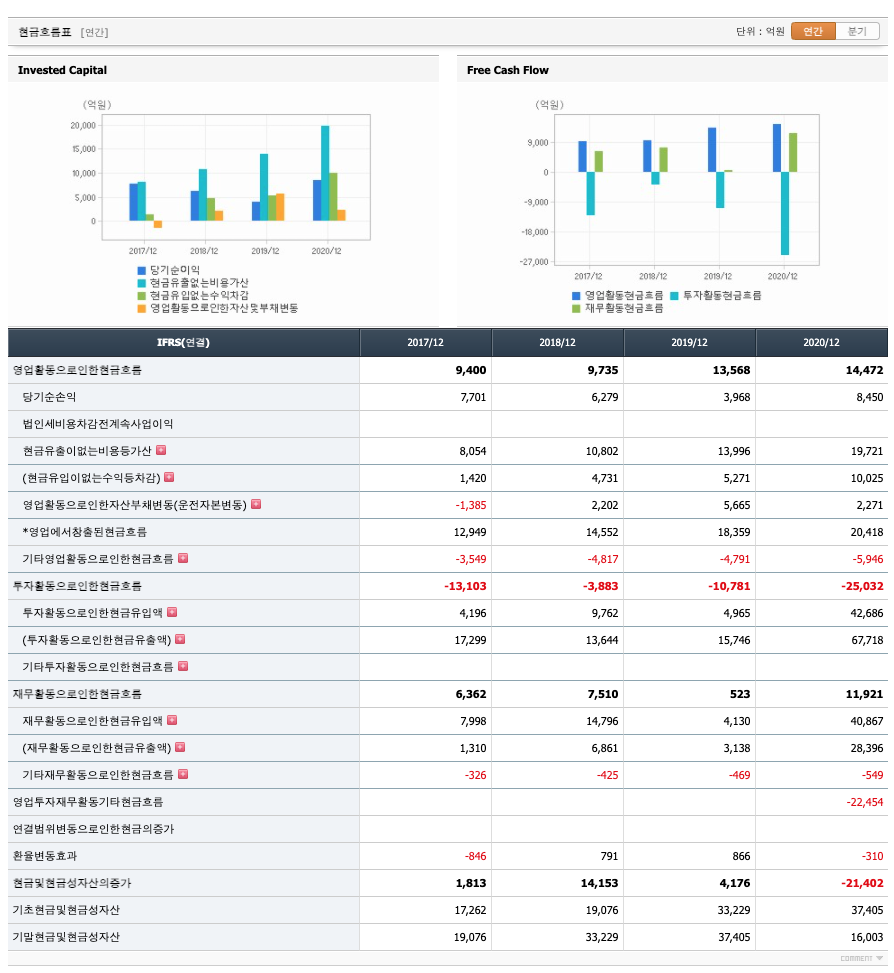

영업활동 현금흐름 : 2017년 9400억원, 2018년 9735억원, 2019년 13568억원, 2020년 14472억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -13103억원, 2018년 -3883억원, 2019년 -10781억원, 2020년 -25031억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 6362억원, 2018년 7510억원, 2019년 523억원, 2020년 11921억원으로 재무활동 현금흐름이 플러스입니다. 2019년에 재무활동 현금흐름이 많이 감소하였습니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 5350억원, 2019년 4359억원, 2020년 7594억원으로 CAPEX가 좋습니다. 2021년은 13048억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 4385억원, 2019년 9209억원, 2020년 6878억원으로 미래현금흐름이 좋습니다. 2021년은 50849억원으로 추정됩니다.

매출채권회전율 : 2018년 5854억원이고, 회전율은 2018년 약 9회, 2019년 약 14회로 안정적입니다.

재고자산회전율 : 2018년 574억원, 2019년 551억원, 2020년 43억원이고, 회전율은 2018년 약 119회, 2019년 약 77회, 2020년 약 178회로 안정적입니다.

기업실적분석

부채비율 : 2018년 66%, 2019년 89%, 2020년 106%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 높습니다.

당좌비율 : 2018년 193%, 2019년 146%, 2020년 37%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 41077%, 2019년 44216%, 2020년 51258%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

네이버의 2021년 영업이익은 1조 3508억원으로 추정됩니다. 현재(21. 5. 9) 시가총액은 59조 2991억원으로 멀티플 43입니다.

네이버는 일본 완전자회사 네이버제이허브에 7,791억원을 단독 추가 출자하기로 공시했으며, 2020년 17일자 취득 예정으로 지분율은 100%로 전후 동일합니다. 2021년 3월까지 경영통합이 완료되면 네이버와 소프트뱅크의 합작투자사로 홀딩스를 두고 그 밑에 라인과 야후가 편입되는 형태를 예상합니다.

네이버의 홀딩스 지분율은 32.6%로 지분법 이익으로 순이 익 기여할 전망이며 2020년 양사 단순합산 예상기준 순이익은 8천억원, 지분법 이익 추정치는 2,600억 수준입니다. 시너지를 가정하지 않아도 2021년 지분법 이익 3,000억원은 무난할 것으로 판단하는데 이는 통합법인 매출구성(이커머스/O2O 55%, 온라인광고 35%, 핀테크등 20%)을 감 안시 두자리수 이익 성장이 가능한 구조이기 때문입니다.

라인과 야후를 홀딩스(네이버, 소프트뱅크 합작사) 아래에 두는 과정까지 완료되면 통합법인 연 결매출은 연간(20F) 1.4조엔으로 같은 기간 동사 매출의 약 3배에 달합니다.

라인의 강점은 메신져 기반 광고와 라인 페이를 위시한 금융업의 글로벌 사업 기반이고, 야후의 강점은 작년말 ZOZO 인수로 한층 강화된 온라인 쇼핑과 야후 플랫폼 기반의 광고사업, 그리고 PayPay로 빠르게 성장 하는 금융업에 있습니다.

따라서 양사 합병 시너지는 1)일본 간편결제 1, 2위의 PayPay와 LINE Pay가 결합되는 가운데, 로컬 은행/카드사업 영위 중인 야후와 동남아 각지 금융업 기반 갖춘 라인, 2) 연간 온라인 광고매출 4,500억엔으로 M/S 20%에 육박하는 거대 광고사업자가 돌 것으로 예상합니다.

통합법인 출범이 임박한 가운데, 라인과 야후의 일본내 MAU만 합산 1억 4천만명에 육박하며 이는 일본인구의 110%에 해당합니다.

경쟁사 라쿠텐의 ID 회원가입자수가 3분기말 1억 1,800만명임 을 감안할 때 최초로 일본 전체인구를 커버하는 거대 플랫폼 기업 탄생. 양사 합병시너지 핵심인 금융, 광고 위에 야후가 잘하는 커머스, 라인이 잘하는 콘텐츠가 보완재 역할을 하며, 동사 2021 년 EPS 성장을 견인할 전망입니다.

매매포인트

네이버는 20년 4월부터 주가가 우상향하였고, 다시 21년 1월부터 주가가 우상향하여 최고점 410,000원을 찍고 조정을 받고 있습니다. 매수적정가는 360,000원이하입니다.

추정평균단가(21년 5월 일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 네이버 | 361000원 | 382262원 | 382379원 | 382956원 |

네이버 2021년 1분기 실적발표

'주식 > 유가증권시장' 카테고리의 다른 글

| 현대모비스(012330) 종목 분석 : 지주사 ESG, 자동차 관련주 (0) | 2021.05.11 |

|---|---|

| 에스엘(00585) 종목분석 : 자동차 LED 램프 관련주 (0) | 2021.05.10 |

| 카카오(035720) 종목 분석 : 플랫폼, 인터넷, 온라인, 비대면 관련주 (0) | 2021.05.08 |

| 상신이디피(091580) 종목 분석 : 2차전지 관련주 (0) | 2021.05.07 |

| 이엠텍(091120) 종목분석 : 스마트폰 부품, 전자담배 관련주 (1) | 2021.05.07 |

댓글