에스엘 목차 |

홈페이지

www.slworld.com/korea/index.asp

::: Welcome to SL corporation :::

www.slworld.com

기업소개

당사는 1954년 설립되었으며, 2009년 창립 55주년을 맞이하여 '신뢰','도전','겸손'이라는 핵심가치와 함께 '고객을 위한 혁신, 균형 있는 성장' 이라는 새로운 비전을 선포하였습니다. 비전을 실현하기 위해 '고객 밀착', '선행적 품질', '글로벌 운영 최적화'를 중장기 전략으로 수립하였습니다.

당사는 자동차 부품중 각종 램프, 샤시 부품 등을 주로 생산하여 국내외의 현대차, 기아차, GM, Ford, Geely 등의 OEM에 납품하고 있습니다. 특히 1986년 미국 G.M.社와 합작으로 (주)성산을 설립, 본격적인 해외시장 진출의 발판을 마련하였고, 1987년 (주)에스엘라이팅을 설립, 국내 최초로 신소재(BMC)를 이용한 Head Lamp를 개발하여 수출용 자동차에 적용하였으며, 또한 해외에서도 가격과 품질의 우수성을 인정받아 1997년부터 2020년까지 미국 G.M.社로부터 G.M.에 납품하는 전세계 모든 부품업체를 대상으로 품질, 서비스, 기술, 가격 등에서 우수한 업체를 선정하여 시상하는 QSTP AWARD를 23회 수상하였습니다. 수상 부품협력업체 중 우수한 4개업체만 수여하는 신설된 Overdrive상에 한국업체로는 유일하게 시상함으로써 G.M.내에서의 위치를 확고히 하여 전략적 파트너로서의 인정을 받았습니다. 그리고, '86년 2월에는자동차 부품업체 중 최초로 기술연구소를 설립하여 시장 트랜드를 선도하는 제품을 개발하여 위해 현재, 총 1,400여명의 우수한 연구인력들이 연구개발에 매진하고 있습니다. 또한, 2002년 4월 18일에는 자동차부품산업의 모듈화 추세에 발 맞추어, 독일의 HBPO社와 합작하여 프론트 엔드 모듈 사업(Front End Module)을 선도하기 위해 (주)SHB를 설립하였습니다.

2002년부터 세계 자동차 산업의 격전지인 중국자동차 부품시장에 진출하여 상해삼립, 북경삼립, 동풍삼립, SL연대를 가동 중에 있으며, 2012년 5월에는 기술영업 위상 및 중국정책에 맞는 영업전략 제고를 통한 현지화된 고객 대응체제 구축을 위해 '상해관리유한공사'를 설립하였습니다. 2017년 8월에는 중국 중경지역에 '중경진천삼립차등유한공사'를 설립하여 중국 로컬고객의 확대 방안을 마련하였습니다. 2018년 4월에는 중국 우한지역에 호북삼립차등유한공사를 설립하여, 동풍닛산, 동풍승용차 등에 램프를 공급하고 있습니다.

1997년에 설립하여 안정적인 성장세를 지속하고 있는 인도 합작법인(SL LUMAX)은 2000년 미국에 설립된 SL AMERICA社와 더불어 수출확대의 견인차 역할을 담당하고 있습니다. 2012년 8월에는 폴란드에 'SL Poland Sp. z o.o.' 법인을 설립하여 유럽 현대차, 기아차, Opel, Ford에 샤시부품인 자동차 페달, 쉬프트 레버와 리어뷰미러를 공급하고 있습니다.

2017년 10월에는 글로벌 내수판매 7위인 브라질 시장에 GM향 램프를 공급하기 위해 SL Do Brasil을 설립하였으며, 2017년 12월에는 인도에 두 번째 회사인 SL AP PRIVATE LIMITED를 설립하여 기아자동차에 2019년 7월부터 램프 공급을 시작하고 있습니다.

지식경영을 통한 경쟁력을 강화하기 위하여, 2002년 ERP, EKP 등의 IT 시스템을 구축하였으며, 이러한 IT시스템을 협력업체까지 연계하기 위하여 SCM(공급망관리)을 구축함으로써, 협력업체를 포함한 전사적 자원관리에 효율성을 더하고, 기업활동과정에서 발생되는 엄청난 정보와 지식을 체계적으로 관리함으로써 지식의 재창출을 통한 경쟁력있고 효율적인 기업문화를 이루어가고 있습니다. 또한 2006년도부터는 업무 프로세스를 가시화하고 업무의 수행과 관련된 사람, 시스템을 프로세스에 맞게 실행, 통제하여 전체 업무 프로세스를 효율적으로 관리하고 최적화 하는 BPM(Business Process Management)을 구축, 시행하고 있으며, 2007년부터는 Change, Challenge, Champion을 모토로한 린 6-시그마를 통해 급변하는 환경속에서 조직구성원들의 창조적인 사고를 바탕으로 지속적인 변화와 혁신을 전개해 나가고 있으며, 이외에도 e-HR모듈 도입 및 SGS등의 프로젝트를 시행하였습니다.

생산설비, 기술 및 경영자원의 통합을 통한 시너지 효과를 창출하고 비용절감을 통한 경영의 효율성을 달성하며, 규모화로 글로벌 경쟁력을 제고하기 위하여 2019년 4월 1일부로 에스엘라이팅(주)을 흡수합병하였습니다. 또한, 빠른 의사결정을 통하여 급변하는 국내외 경영환경 변화에 적극적으로 대처하고, 내부 기술 확보를 통한 비용절감을 통해 기업가치를 제고하기 위해, 2020년 01월 01일을 합병기일로 에이치에스엘 일렉트로닉스(주)를 흡수합병하였습니다.

**국내 시장점유율

자동차부품중 당사의 주생산품인 Lamp류의 경우 설계, 개발, 생산에 있어 첨단 기술을 요하므로 국내기업들의 신규진출이 용이하지 않으며, 해외업체의 경우에도 개발비의 과중한 부담, Design의 잦은 변경으로 수출에 어려움이 있으므로 신기술의 개발, 품질향상, 가격경쟁력 강화에 지속적으로 노력하면 안정적인 공급이 보장될 것으로 판단됩니다. Lamp류의 경우 부품파손률이 타부품에 비해 높은 관계로 After-Service용 제품의 판매율도 상대적으로 높습니다. 최근들어 소비자들의 기호는 더욱 다양해지고, 보다 안락하고 쾌적한 자동차를 추구하는 성향이 높아지고 있습니다. 더불어, 자동차 부품업계는 대형화, 전문화, 글로벌화, 모듈화 추세로 진행중이며, 이에 대비하여 당사는 기술연구소를 통한 경쟁력 강화 및 노하우 축적을 기반으로 신뢰성을 쌓고 경쟁우위를 선점하기 위해 최선을 다하고 있습니다. 향후 램프류, 샤시류, 프레임류등의 단일 부품공급과는 별도로 모듈화된 부품의 공급이 점차 증가되고 있는 추세이며, 이에 대비하여 당사는 독일의 HBPO사와 합작으로 (주)에스에이치비를 설립하여 시장환경변화에 대응하고 있습니다.

**시장점유율

제한된 내수시장의 한계를 극복하기 위해 당사에서는 수출비중을 높이는데 전력하고 있으며, 이를 위하여 당사는 연구개발(R&D)을 위한 투자비율을 더욱 높이고 있고신기술 도입을 지속적으로 추진하고 있으며, 해외영업활동을 강화하고 있습니다. 운전자의 안전과 편의를 요구하는 자동차 트랜드에 따라 2009년 현대자동차 에쿠스 리무진에 국내 최초로 당사의 LED Head Lamp가 장착 되었습니다. 이 밖에도 AVM(어라운드 뷰 모니터링 시스템), HUD(전방표시장치), 차량용 무선충전기, AAF (Active Air Flap: 능동형 공기유입 제어장치)의 개발을 통해 사업영역을 확대해 나아가고 있습니다. 그리고, 야간주행 중 카메라 기술을 이용하여 자동으로 선행차 및 대항차의 눈부심 없는 Glare Free High Beam을 구현하는 IFS(Intelligent Front System)시스템이 탑재된 지능형 헤드램프는 현대차 제네시스 최초의 SUV인 GV80에 장착되었습니다. 또한, 보행자보호를 위한 Back-up Guide Lamp를 세계 최초로 개발하여 양산 적용하고 있습니다.

***주요 제품 등의 현황

***가동률

***매출실적

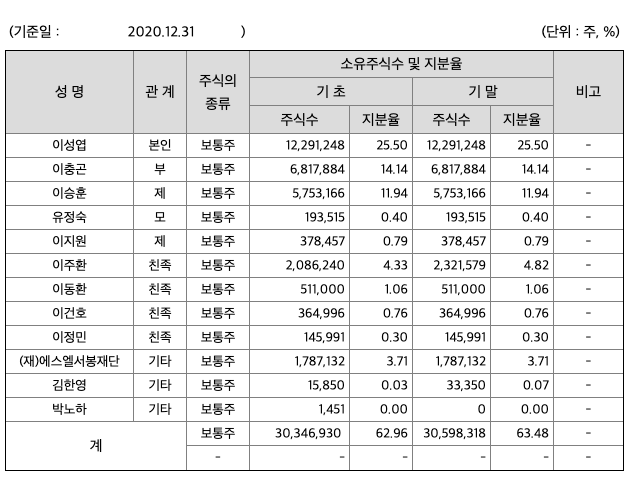

주주에 관한 사항

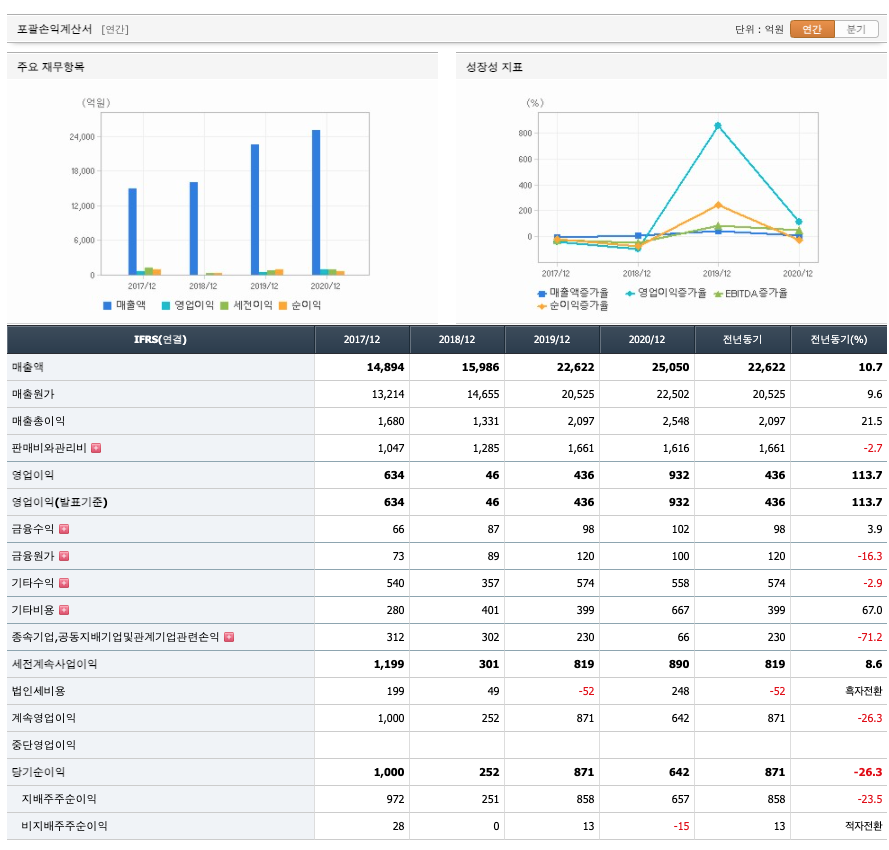

포괄손익계산서

매출액 : 2017년 14894억원, 2018년 15986억원, 2019년 22622억원, 2020년 25050억원으로 증가하였습니다. 2020년은 전년동기대비 10.7% 증가하였습니다. 2020년 분기별로 보면 1분기 6129억원, 2분기 4204억원, 3분기 6823억원, 4분기 7894억원입니다.

영업이익 : 2017년 634억원, 2018년 46억원으로 감소하였고, 2019년 436억원, 2020년 932억원으로 증가하였습니다. 2020년은 전년동기대비 113.7% 증가하였습니다. 2020년 분기별로 보면 1분기 307억원, 2분기 -140억원, 3분기 440억원, 4분기 325억원입니다.

재무상태표

자산은 2017년 16003억원, 2018년 17304억원, 2019년 22736억원, 2020년 23390억원으로 증가하였습니다.

부채는 2017년 5771억원, 2018년 7076억원, 2019년 8949억원, 2020년은 9138억원으로 증가하였습니다.

자본은 2017년 10232억원, 2018년 10228억원, 2019년 13787억원, 2020년 14252억원으로 증가하였습니다.

자산의 총계는 부채보다 자본이 높아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2017년 1512억원, 2018년 530억원, 2019년 -410억원, 2020년 1628억원으로 2019년을 제외하고 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -1237억원, 2018년 -589억원, 2019년 213억원, 2020년 -1714억원으로 2019년을 제외하고 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2017년 -353억원, 2018년 -37억원, 2019년 457억원, 2020년 213억원으로 2017~2018년은 재무활동 현금흐름이 마이너스였고, 2019~2020년 재무활동 현금흐름은 플러스였습니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 756억원, 2019년 1173억원, 2020년 1645억원으로 CAPEX가 좋습니다. 2021년은 817억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -226억원, 2019년 -1584억원, 2020년 -16억원으로 미래현금흐름이 좋지 않습니다. 2021년은 567억원으로 추정됩니다.

매출채권회전율 : 2018년 3192억원, 2019년 5364억원, 2020년 6245억원이고, 회전율은 2018년 약 5회, 2019년 약 5회, 2020년 약 4회로 안정적입니다.

재고자산회전율 : 2018년 1702억원, 2019년 2478억원, 2020년 2451억원이고, 회전율은 2018년 약 10회, 2019년 약 10회, 2020년 약 10회로 안정적입니다.

기업실적분석

부채비율 : 2018년 69%, 2019년 64%, 2020년 64%로 보합상태에 있으며, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 100%, 2019년 126%, 2020년 123%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 5972%, 2019년 5691%, 2020년 5940%로 보합상태에 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

에스엘의 2021년 영업이익은 1795억원으로 추정됩니다. 현재(21. 5.10) 시가총액은 1조 2436억원으로 멀티플 6.9 입니다.

에스엘의 1Q21 예상 실적은 매출액 7,104억원(+15.9%, 이하 YoY), 영업이익 401억원(+30.8%), 당기순이익 313억원(+254.2%)으로 시장 컨센서스를 상회할 전망입니다. 이는 ①예상보다 양호했던 현대차·기아 (이하 HMG) 글로벌 출하량(에스엘 램프 영업지역 기준 당사 추정 대 비 +8.5%), ②HMG 신차 사이클 수혜, ③헤드램프 ASP 개선 등에 근거합니다.

당사는 2Q21~3Q21 반도체 부족에 따른 완성차 생산 차질 우려와 4Q21 종업원급여 증가 가능성(성과급 등)을 반영해 에스엘의 동기간 예상 실적을 보수적으로 재추정했습니다(2Q21~4Q21 합산 OP -6.1%).

그러나 ①강건한 주요국 완성차 수요, ②에스엘의 높은 HMG 신차 노 출도(E-GMP 전기차, 제네시스, 투싼 등), ③2H21 GM 2개 차종向 헤드램프 신규 공급 등을 감안하면 2Q21 이후 반도체 수급 개선 시 추정치를 상회하는 실적 달성이 가능할 것으로 예상합니다.

한편 반도체 이슈에도 불구하고 LED 헤드램프 침투율 확대에 따른 구 조적인 ASP 상승세는 지속될 것입니다. 이는 ①E-GMP 전기차·제네시 스 GV70 등 주요 신차 LED 헤드램프 기본 탑재, ②내수·북미 소비자 상위 트림 및 옵션 채택률 증가 추세 등에 기인합니다.

매매포인트

에스엘은 21년 1월 급등하여 최고 30150원을 찍고 조정을 받았고, 다시 주가가 상승추세에 있습니다. 매수적정가는 23,000원초반입니다.

추정평균단가(21년 5월 10일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 에스겔 | 25800원 | 24035원 | 23960원 | 24267원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| LG이노텍(011070) 종목분석 : 패키지 기판, 아이폰, 애플카, LG마그마,전장부품 관련주 (0) | 2021.05.11 |

|---|---|

| 현대모비스(012330) 종목 분석 : 지주사 ESG, 자동차 관련주 (0) | 2021.05.11 |

| 네이버(035420) 종목 분석 : 언택트, 인터넷, 핀테크 관련주 (0) | 2021.05.09 |

| 카카오(035720) 종목 분석 : 플랫폼, 인터넷, 온라인, 비대면 관련주 (0) | 2021.05.08 |

| 상신이디피(091580) 종목 분석 : 2차전지 관련주 (0) | 2021.05.07 |

댓글