아이원스 목차 |

홈페이지

아이원스

반도체, LCD 부품 가공 전문업체, 자동화기기 부품 개발, 광디바이스, 특수가공 안내.

www.iones.co.kr

기업소개

당사는 반도체 전공정 장비 부품의 정밀 가공 및 세정, 디스플레이 제조 장비 부품의 정밀 가공, 디스플레이 장비 제조를 주요사업으로 하고 있습니다. 당사는 반도체 및 디스플레이 정밀가공 부품 제조사업을 근간으로 영위하는 회사로서 사업의 다각화 및 매출의 다변화를 위하여 지속적인 투자 및 연구개발 등을 통해 사업 포트폴리오의 구축과, 정밀가공부품 기술을 기반으로 관련 사업을 유기적으로 연계시켜 발전하여 왔습니다. 당사가 영위하는 주요 사업을 사업특성으로 분류하면 다음과 같습니다.

당사의 사업군 중 상기의 반도체, 디스플레이 전방산업과 연관이 있는 분야는 1) 초정밀 부품가공, 2) 초정밀 세정, 3) 디스플레이 장비개발 사업입니다. 이 3개의 사업이 보고서 제출일 현재 당사 매출의 대부분을 차지하고 있는바, 당사의 주력사업이라고 할 수 있습니다.

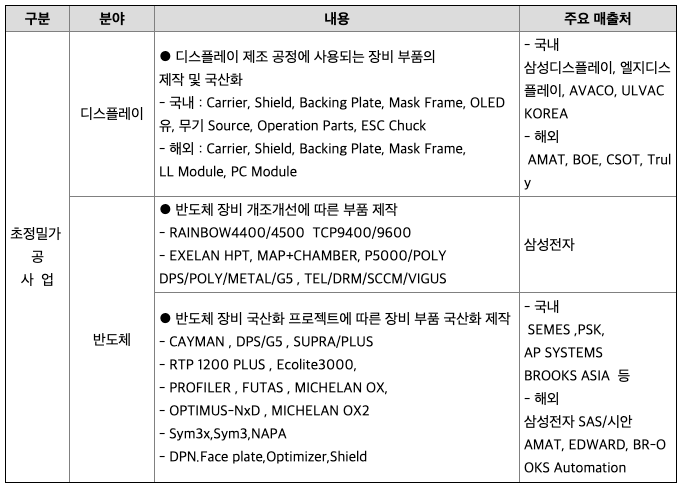

1) 초정밀 부품 가공 사업

당사가 영위하는 초정밀 부품 가공 사업은 크게 반도체, 디스플레이 제조 공정에 사용되는초정밀 가공 부품을 생산/제작 하는 사업으로 아래와 같은 주요 영역으로 나눌수 있습니다.

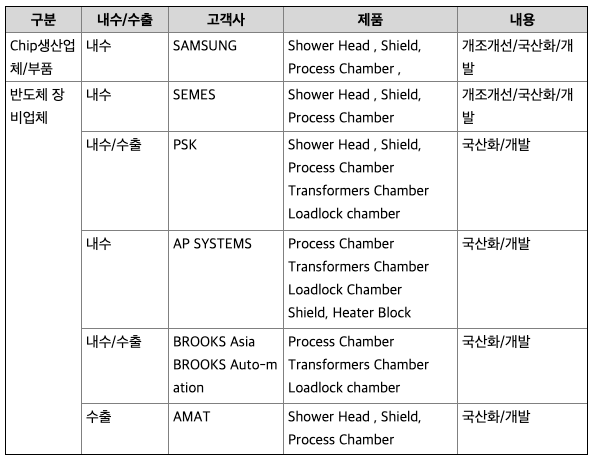

반도체 제조 공정 장비는 해외 장비 제조사의 수입의존도가 높고 소모성 부품도 해외원장비 제작업자로부터 구매하는 경우 고가이므로 반도체 업체의 원가경쟁력 확보에어려움이 있습니다. 당사는 이에 대한 문제점을 인식하고 부품 계측 분석 및 정밀 가공 기술을 바탕으로 부품을 국산화하여 동일한 품질의 부품을 저가로 공급하여 수입대체함에 따라 반도체 소자업체의 원가경쟁력에 기여하고 있습니다. 당사가 영위하는 반도체 제조 공정 부품 정밀 가공사업은 반도체 산업 전반의 경기와 그 맥을 같이하고 있으며 반도체 업체의 가동률 즉, 반도체 생산량과 깊은 연관을 가지고 있습니다. 가공부품은 가동을 많이 하면 할수록 대상 부품의 교체 주기가 단축되기 때문에 당사의 매출도 이에 연동되고 있습니다.

반도체 부품 시장은 경기가 악화되면 수입에 의존하던 장비부품을 국산품으로 대체하고, 신규장비 구입보다는 기존 장비 성능향상을 위한 개조개선 투자 시장이 확대됩니다. 반도체 기술의 발전 속도 및 반도체의 세대교체가 주기적으로 진행되므로 장비의평균 기술 수명은 약 5년 정도지만, 부품 라이프타임(Lifetime)이 짧은 특성이 있어 지속적인 공급이 필요한 고부가가치 산업입니다. 당사는 1994년 삼성전자 협력업체 등록 후 Shower head / Manifold 등 2,000여종의 부품을 국산화하여 공급하고 있으며, 2010년 삼성전자 자회사인 SEMES社(전 GES社)와 부품공급 정식 계약을 맺었습니다. 또한 2011년 6월 삼성전자㈜ 부품국산화를 주관하는 생산기술연구원의 부품공급업체로 등록되었고, 2012년 4월에는 삼성전자의 대표적인 장비업체인 A社와 정식 협력업체 등록을 해 개조개선 및 국산 신규 장비 개발에 주력하고 있습니다.

현재 당사는 기술을 접목한 영업활동을 통해 반도체장비 신규/개조개선 업무 진행 및 국내외 메인장비 업체들과 지속적인 교류를 통해 사업 확대를 추진하고 있습니다.

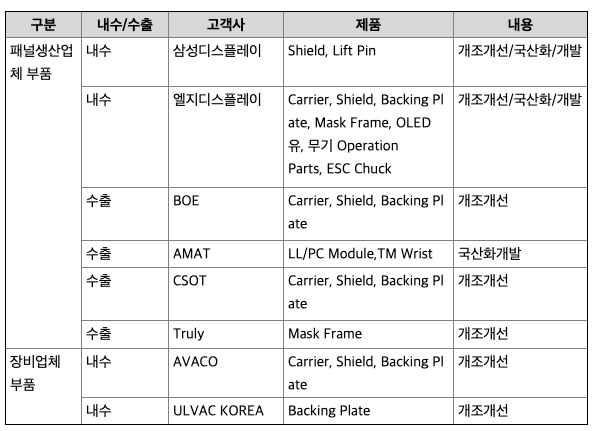

당사의 디스플레이 가공분야는 당사의 핵심 사업으로 핵심기술인 정밀 가공 기술을 바탕으로 한 LCD, OLED생산에 필요한 모든 공정의 핵심부품을 국산화하여 공급하고 있습니다. 당사는 3,000여종의 디스플레이 및 반도체 부품 가공기술 Know-How와 진공장비 부품 국산화 및 가공 기술력을 바탕으로 납기의 단축 및 원가절감을 실현하고 있어 고객사인 삼성디스플레이, 엘지디스플레이 등의 제품 경쟁력에 일조하고 있습니다.

당사의 정밀가공 사업 중 디스플레이관련 부품소재 사업은 2가지 CASE로 진행되고 있습니다. ㉠ 국내외의 패널 생산업체에 부품공급 ㉡ 국내외 패널 생산용 장비 업체 부품 공급입니다. 당사는 국내의 대표적인 패널업체의 핵심협력사로 선정되어 부품개발 공급 및 고가의 외산부품 국산화개발을 통해 고객사의 원가절감에 기여하고 있습니다.

디스플레이 생산 장비의 핵심부품 개발은 단기간에 이루어지기 어려운 동시에 관련 기업들이 보안을 강화한 프로젝트 형태로 진행하기 때문에 쉽게 노출이 되지 않고 개발성공 후 부품의 품질인증을 위한 기간이 최소 6개월∼1년 이상이 소요되어 기술 진입장벽이 매우 높습니다. 이러한 기술적 진입장벽은 모방이 어려울 뿐 아니라시간도 많이 소요되기 때문에 경쟁업체의 시장 진입은 불가능하다고 할 수 있습니다. 당사는 LCD 및 OLED 패널생산업체의 全공정에 핵심부품을 공급하고 있으며, 장비용 부품을 개발시 생산 공정의 엔지니어와 1:1 기술협력을 통한 맞춤형 핵심 부품 개발과 성능 개조 및 개선영역을 꾸준하게 확대해 왔으며, 생산 라인 내 작업자 안전을 위한 환경안전 개선 사항들을 적극 수렴하고 제안하여 설치 및 제작에도 참여하고 있습니다.

또한 디스플레이 생산장비의 소모성 부품 역시 반도체 제조장비와 같이 지속적인 유지수요가 발생하고 있습니다. 따라서 당사 디스플레이 사업의 시장규모는 글로벌 디스플레이 전체 시장과 유사합니다. 가공생산량이 증가되면 패널 생산업체는 시장 수요에 대응하기 위한 신규 라인 증설과 기존라인 장비의 개조개선 투자를 하게 되고 신규장비투자(전체 투자비의 70% 차지)와 장비의 개조개선이 진행되어 다량의 신규 소모성부품이 필요하게 되는 특징이 있습니다. 자동차를 많이 운행하면 소모 부품의 교체주기가 짧아지는 것처럼 패널 생산량의 증가는 디스플레이 신규 장비 및 소모성부품 시장이 확대되는 비례적인 특성이 있습니다.

최근 수익성이 감소된 중소형 LCD보다 대형 LCD와 OLED라인 집중 투자에 따른 장비 부품 개조 개선 및 국산화로 국내 및 중국(BOE, CSOT) 등 시장 확대가 전망 되며 국내, 외 패널생산업체의 투자로 인해 Mask Frame, OLED 유, 무기 Operation Parts 등 제품 군의 공급량이 급증할 것으로 예상됩니다.

LCD 및 OLED 제조공정은 크게 CELL 공정과 MODULE 공정으로 나눌 수 있습니다. 당사의 MODULE 공정 장비는 LAMINATING(신기술공법) 공정에 집중화 하고 있습니다. MODULE 공정은 최근 시장과 소비자 요구에 인한 급격한 변화에 따라 신기술 합착 공정이 대두되면서 당사가 진입할 수 있는 틈새시장이 형성되었으며 자체 선행 개발을 통한 기술적 노하우와 신규 기술력을 바탕으로 시장 진입이 가능하게 되었습니다.

2) 초정밀 세정 사업

반도체부품 세정 산업이란 생산과정에서 발생된 미세오염을 제어하는 산업으로써 단순히 반도체 장비나 부품의 오염을 제거하고 재생하는 것뿐만 아니라 부품특성조건의 만족과 부품수명을 수십 회 또는 반영구적으로 사용 연장하는 한편, 나아가 반도체 공정효율과 생산수율의 증가를 목적으로 하는 산업분야를 말합니다.

반도체 부품 세정시장은 1997년 이후 원가절감의 일환으로 반도체 공정 장비 내에 조립되는 고가의 소모성부품들을 신규로 구입·교체하여 사용하던 것을 반도체 업체 자체적으로 세정하여 사용하기 시작하였으며, 최근 몇 년 사이 자체 세정하던 물량을 생산 Capa 증대 등으로 전량 외주세정(당사가 진행하고 있는 형태의 세정)으로 전환하게 되었습니다. 2010년 이후 반도체 생산량을 증가를 위해 삼성전자 공정 내부에 세정공간을 없애고 생산공정 장비를 Set-up하면서 외주세정 의존도가 높아지고 있으며 이에 따른 외주세정시장이 성장하고 있습니다. 따라서 기존 자체 세정 물량을 전량 외주처리로 전환하게 되어 세정시장이 성장하고 있습니다. 반도체 세정산업은 국내 반도체 소자업체 및 장비업체들의 지속적인 기술개발과 함께 원가 경쟁력 확보를 위한 노력을 기울이면서 원가절감의 일환으로 반도체 공정장비 내에 들어가는 고가의 소모성 부품들의 수명연장 및 부품국산화 사업을 1997년 IMF이후로 본격 시작하게 되었습니다. 2005년 이전까지는 반도체(고객사) 공장 內 자체 세정시설을 보유하고 있었으나 이후부터는 외주 전문세정업체에 100% 의존하여 부품을 세정의뢰하고 있습니다. 반도체 생산 공정중에 발생하는 오염물은 제품의 수율을 떨어뜨리고, 부품 수명 단축과 제품의 품질을 떨어뜨리는 역할을 합니다.

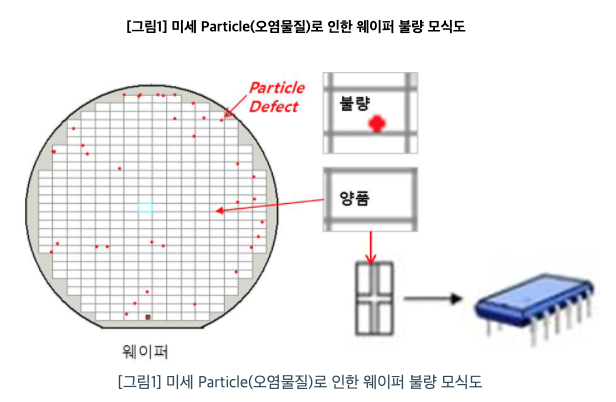

[그림 1]에서 보듯이 반도체 반도체 칩 제조 공정은 직경 200 ~ 300mm의 웨이퍼에 미세한 사이즈로 가공을 하게 됩니다. 따라서 웨이퍼 공정은 청정실이 필수적이며 제조 및 세정에도 초고순도 약품 및 가스, 초 순수를 사용 하여야 하며 파티클에 대한 이해가 필요합니다. 반도체 선폭은 머리카락(70 ㎛) 1/1000수준의 미세한 패턴을 가지고 있으며 공정 중 파티클이 한개라도 웨이퍼 패턴에 떨어지게 되면 해당 IC는 불량으로 사용할 수 없게되며, 이는 반도체 수율을 떨어뜨리는 결과를 초래하여 반도체 제조 공정에서는 사활을 걸고 파티클을 감소시키고자 전쟁을 하고 있습니다. 따라서 반도체 웨이퍼 공정에 사용되는 장비 부품은 반드시 일정 Lifetime이 지난 이후에는 세정을 하여 부품 외부에 흡착된 오염물(Contamination)을 제거하여야 하고 이를 통해 오염물이 웨이퍼 내부에 유입되지 않도록 차단하여야 합니다. 특히 반도체 Etch(식각) 공정에 사용되는 반도체 부품의 경우 수회의 반복공정, 고 플라즈마, 높은 전압등의 가혹한 환경에 견뎌야 하는 특성으로, 반드시 표면 코팅의 작업이 필요합니다. 따라서 Anodizing, Quartz, Al2O3 등의 소재가 사용하여 외부를 코팅하였고, 최근 고집적도의 반도체 공정이 되면서 내식성, 내플라즈마에 우수한 Y2O3등의 코팅소재가 적용되고 있으며, Device 상향에 따른 새로운 코팅 기술 INC(분말 증착 장치), DLC(이중 구조 증착 방식), SPS(세라믹 실용화 기술)을 매년 개발하고 있으며, 이를 통해 당사는 세정/코팅의 선두주자로 발돋움 하고 있습니다.

당사는 이와 같은 반도체 수율과 밀접한 관련이 있는 미세 파티클의 제어 기술을 바탕으로 각 오염원의 선택적 제거가 가능한 화학물질 제어 능력을 바탕으로 삼성전자 반도체 등의 주요고객사에 납품을 하고 있습니다. 또한 당사는 반도체 부품 코팅에 특화된 기술력을 보유하여, 반도체의 부품 세정 이후 코팅을 동시에 진행하는 회사입니다. 부품가공의 경우 발생되는 오염물을 제거하는 목적으로 세정이 필수이나, 타사의 경우 가공사업과 세정사업을 함께 진행하는 업체가 없음으로 인해 발생되는 원가상승을 해결함으로 타사 대비 단가/납기 단축의 경쟁력을 가지고 있습니다. 또한, 코팅 소재로 사용되는 이트리아는 희토류계열의 분말로 전 세계 생산에 95%를중국에서 조달 공급하고 있습니다. 공급의 문제를 해결하기 위해 당사는 2008년에 한국세라믹기술원과 국책과제로 코팅용 분말의 제조 기술개발을 성공하여 원재료 수급 불균형 문제 해결 및 안정적인 공급가 확보를 통해 타사와의 단가 경쟁력에서 우위를 점하고 있습니다. 이와 같은 기술력과 원가경쟁력을 바탕으로 당사는 삼성전자 반도체 공정에서 발생하는 소모성 부품의 세정/코팅을 담당하고 있습니다.

3) 디스플레이 장비개발 사업

당사의 초기 장비 사업 단계는 검사 장비의 JIG 제작 등 기술적인 면보다는 정밀가공및 설계 능력에 관련된 사업 부문으로 진행되었습니다. 이후 고객측 장비의부품 국산화 및 장비 개조개선 활동을 통하여 독자적으로 공정장비를 생산 가능한 기술력을 보유하게 되었고, 2008년 MODULE 공정의 첫 양산 장비를 생산하게 되어 기술력에 대한 검증을 마쳤으며, 다양한 모델에 대한 수요에 맞추어 무안경 3D FILM 및 AMOLED Smart 기능 Module의 광학특성을 적용한 합착 등 고기능 시장에도 진입하고 있습니다.

다이렉트본딩(옵티칼본딩)이란, 터치패널과 디스플레이(LED, OLED)간의 에어갭(Air Gap)을 충진하여 시인성을 높여주는 공정입니다. 본딩을 할 경우 시인성의 개선 효과뿐만 아니라 방수, 방진, 방습 효과와 전면이 강화되는 장점을 가집니다. 다이렉트본딩은 본딩방식에 따라 1) 필름을 사용하는 OCA와 2) 액체형태의 레진을 사용하는 OCR로 구분됩니다. 현재는 주로 스마트폰을 중심으로 OCR방식의 다이렉트 본딩이 진행되어 왔으나 태블릿PC 역시 야외 시인성 향상에 대한 욕구가 늘어나고 있어 다이렉트 본딩 적용이 증가하고 있습니다.

당사는 다이렉트본딩 장비에 대해 삼성디스플레이 向 납품 레퍼런스를 가지고 있으며 최근에는 불량이 발생한 패널을 재사용할 수 있는 리웍(Re-work)장비까지 개발 완료하였습니다. 현재까지 다이렉트 본딩 작업 중 패널 불량이 발생하면 전량 폐기할 수 밖에 없었으나 당사가 개발한 리웍장비를 사용할 경우 패널업체의 비용 절감에 도움을 줄 수 있으며, 이는 당사의 기술력을 한번 더 입증한 부분이라고 판단됩니다.

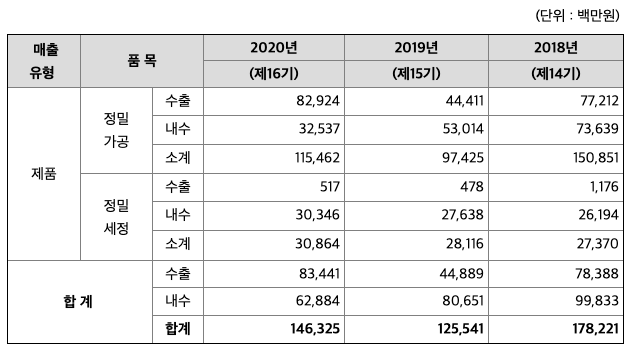

*매출실적

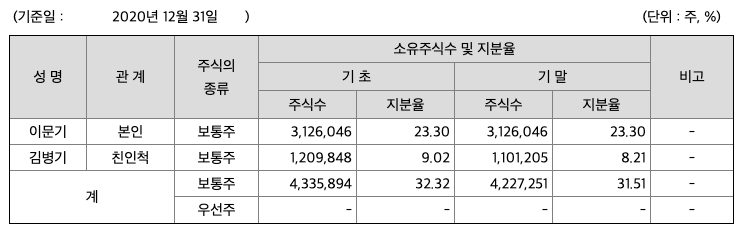

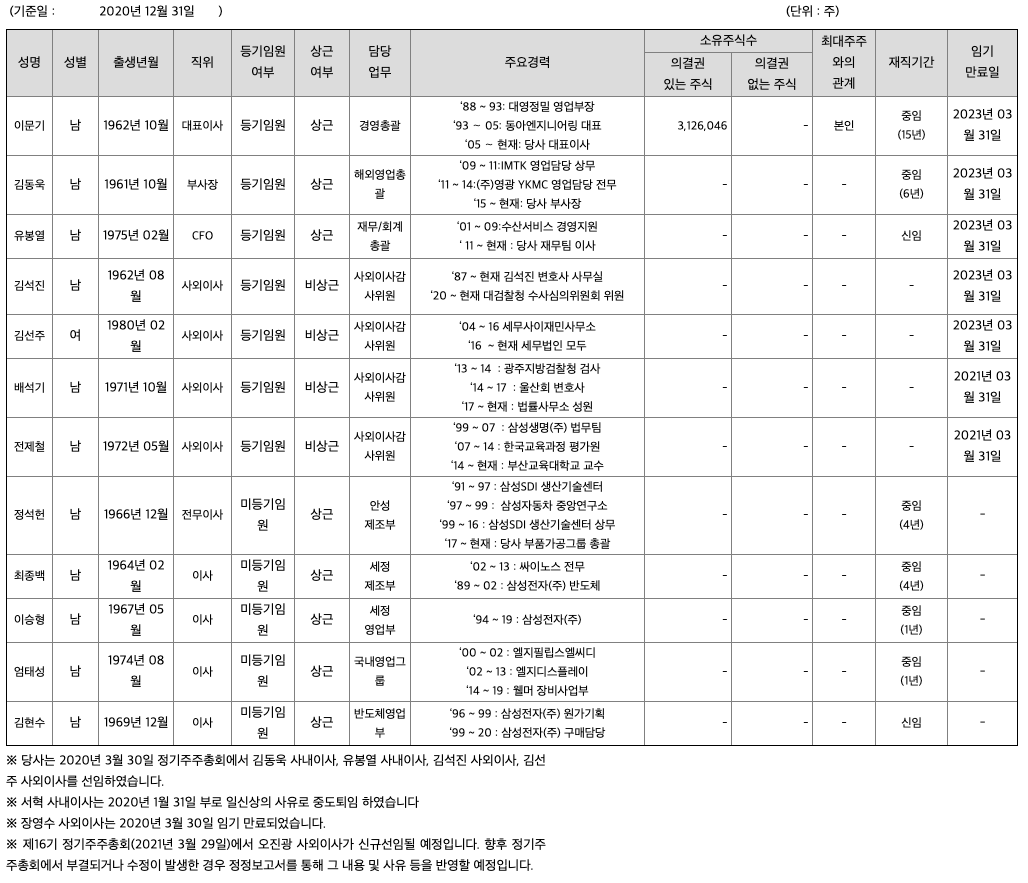

주주에 관한 사항

포괄손익계산서

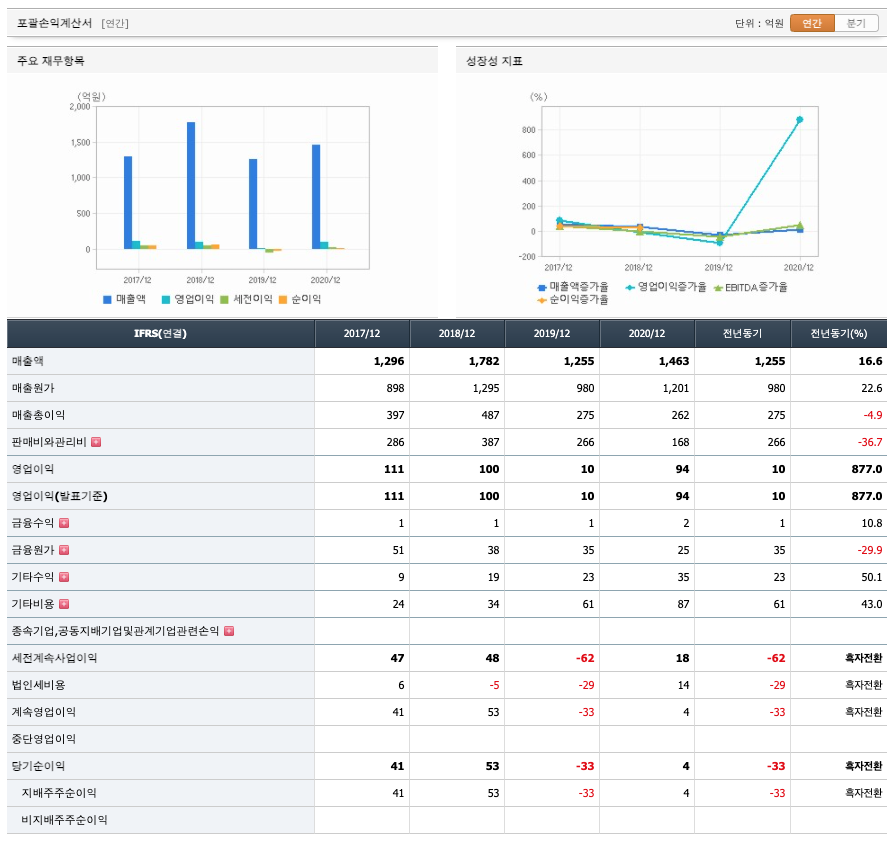

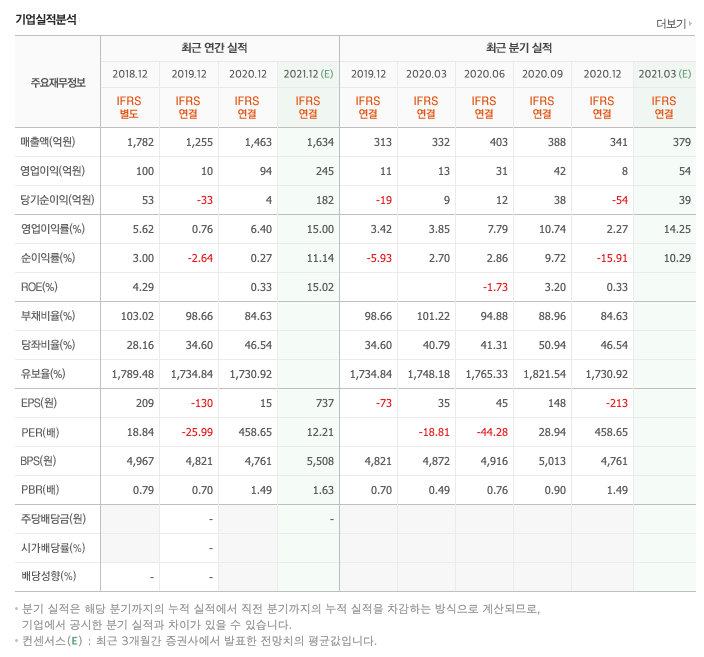

매출액 : 2017년 1296억원, 2018년 1782억원으로 증가했고, 2019년 1255억원으로 감소했으나 2020년 1463억원으로 증가하였습니다. 2020년은 전년동기 16.6% 증가하였습니다. 2020년 분기별로 보면 1분기 332억원, 2분기 403억원, 3분기 388억원, 4분기 341억원입니다.

영업이익 : 2017년 111억원, 2018년 100억원, 2019년 10억원으로 감소하였고, 2020년 94억원으로 전년동기 877%증가하였습니다. 2020년 분기별로 보면 1분기 13억원, 2분기 31억원, 3분기 42억원, 4분기 8억원입니다.

재무상태표

자산은 2017년 2485억원, 2018년 2572억원으로 증가했으며, 2019년 2423억원, 2020년 2143억원으로 감소하였습니다.

부채는 2017년 1263억원, 2018년 1305억원으로 증가했으며, 2019년 1203억원, 2020년 982억원으로 감소하였습니다.

자본은 2017년 1222억원, 2018년 1267억원으로 증가했으며, 2019년 1220억원, 2020년 1160억원으로 감소하였습니다.

자산의 총계는 부채보다 자본이 많아 재정건전성은 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2017년 -19억원, 2018년 124억원, 2019년 80억원, 2020년 457억원으로 2018년이후 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2017년 -192억원, 2018년 -223억원, 2019년 36억원, 2020년 -130억원으로 2019년을 제외한 나머지해는 투자활동이 원활했습니다.

재무활동 현금흐름 : 2017년 290억원, 2018년 54억원, 2019년 -48억원, 2020년 -346억원으로 2019년부터 재무활동 현금흐름이 원활합니다.

종목분석

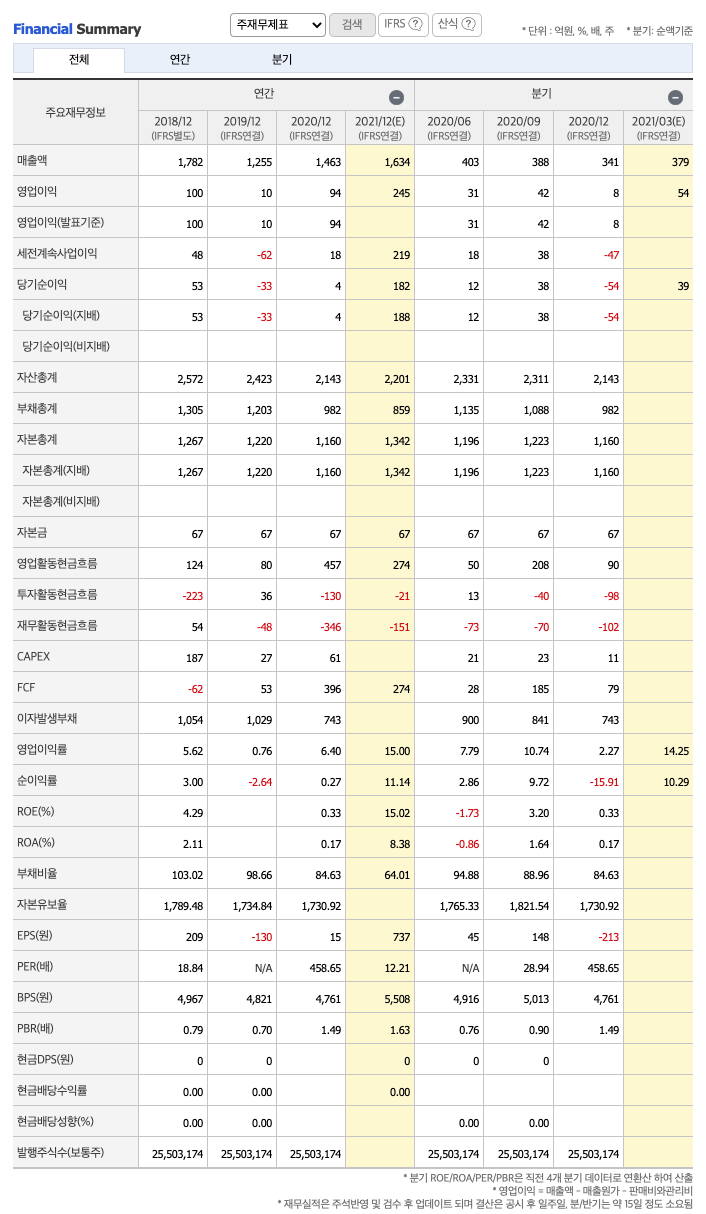

CAPEX : 2018년 187억원, 2019년 27억원, 2020년 61억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -62억원, 2019년 53억원, 2020년 396억원으로 미래현금흐름이 좋아지고 있습니다. 2021년은 274억원으로 추정됩니다.

매출채권회전율 : 2017년 156억원, 2018년 125억원, 2019년 125억원이고, 회전율은 2018년 10회, 2020년 13회로 안정적입니다.

재고자산회전율 : 2018년 406억원, 2019년 350억원, 2020년 146억원이고, 회전율은 2018년 5회, 2020년 5회로 안정적입니다.

기업실적분석

부채비율 : 2018년 103%, 2019년 98%, 2020년 84%로 감소추세에 있고, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2018년 28%, 2019년 34%, 2020년 46%로 증가하고 있으며, 표준보다 낮아 당좌비율이 좋지 못합니다.

유보율 : 2018년 1789%, 2019년 1734%, 2020년 1730%로 감소추세에 있으며, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

아이원스의 2021년 영업이익은 약 245억원으로 추정됩니다. 현재(21.4.27) 시가총액은 2326억원으로 멀티플 25입니다.

아이원스는 반도체, 디스플레이 부품 가공, 세정 및 코팅 전문업체입니다. 정밀 가공사업의 경우 샤워헤드, 챔버 등 반도체, 디스플레이 공정 장비향 제품을, 세정 및 코팅 사업은 반도체 장비 내 오염된 부품의 재사용을 위한 솔루션 사업입니다. 2020 년 사업부별 매출 비중은 정밀 가공 72%, 세정 및 코팅 28%, 정밀 가공 사업부 내 반도체 비중은 88% 수준입니다. 거래선 기준 Applied Materials 60%, 삼성전자 30%, 기타 10%로 추정됩니다. 유사 업체로는 코미코, 원익QnC, 싸이노스 (비상장), 디에프텍 (비상장) 등이 있습니다.

아이원스의 1Q21 연결 실적은 매출액 377 억원 (+11% QoQ), 영업이익 66 억원 (+754% QoQ)의 분기 사상 최대실적을 기록했습니다. 반도체 업황 호조와 더불어 Applied Materials 최신 장비향 부품 집중에 대한 성과, 2019~2020 년 진행된 구조조정 (환경필 터 사업 매각, LED 조명 사업 철수, OCR/OCA Lamination 사업부 축소 등)에 따른 고 정비 절감효과가 매출액 증가와 더불어 수익성 제고를 견인한 것으로 판단됩니다.

2021 년 연결 실적은 매출액 1,617 억원 (+11% YoY), 영업이익 256 억원 (+174% YoY)의 최대실적을 전망합니다. 현재 반도체 업황 호조에 따른 투자 사이클과 최대 거래 선인 Applied Materials 의 발주를 고려하면 3Q21 까지 분기별 성장 가시성이 높다고 판단하며, 낮아진 비용 구조는 10% 중반 수준의 수익성 유지를 가능하게 할 것으로 전망합니다.

매매포인트

아이원스는 20년 10월부터 주가가 상승하였고, 이후 21년 3월에 재급등하여 최고 9490원을 찍고 조정중에 있습니다. 매수적정가는 7,000원이하입니다.

추정평균단가

| 종목명 | 현재가(21년 4월 26일) | 개인 | 외국인 | 기관 |

| 아이원스 | 9210원 | 7907원 | 7717원 | 7859원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 월덱스(101160) 종목 분석 : SIC 실리콘카바이드 관련주(21년 4월 27일 업뎃) (1) | 2021.04.27 |

|---|---|

| PI첨단소재(178920) 종목 분석 : 폴더볼, 2차전지, 폴리이미드 필름 관련주(21년4월27일 업뎃) (0) | 2021.04.27 |

| 미스터블루(207760) 주가 전망 : 웹툰, 온라인 컨텐츠 관련주 (1) | 2021.04.26 |

| 이수화학(005950) 주가 전망 : 전고체 배터리, 화이자 백신, 이수앱지스 관련주 (0) | 2021.04.26 |

| 조이시티(067000) 주가 전망 : 모바일 게임 & 브레이브걸스 & 웹툰 관련주 (0) | 2021.04.25 |

댓글