***홈페이지 : www.hlbkorea.com/

에이치엘비 (HLB)

Best-in-class 항암제 개발, 글로벌 제약 바이오

www.hlbkorea.com

***기업소개

(1) 구명정 & DAVIT

당사는 45년간 구명정을 생산하여 왔으며 2000년 6월 현대정공으로부터 분리된 국내유일의 구명정 제조업체로서 자체 개발한 소형엔진과 다수의 구명정 모델을 개발하여 연간 700대의 구명정 생산능력을 갖추었습니다. 국내시장의 50% 이상을 점유하고 있으며, 모든 조선소에 당사의 제품을 공급하고 있습니다. 최근 경쟁력 있는 36인승 제품을 신규 개발하여 해외시장 개척을 위한 교두보를 마련하였습니다.

국내 유일 제조업체로서 국내에는 경쟁업체가 없으며, 해외 중국 OEM업체인 VIKING, PALFINGER, NORSAFE와 중국 제조업체인 IAOYAN, BEIHAI 등이 있습니다.

(2) GRP/GRE PIPE

100% 해외 수입에 의존했던 제품을 국산화하는데 성공한 후 조선소에 경쟁력 있는 가격과 품질로 공급하고 있습니다. 개발 초창기에는 선주의 선호도로 인해 당사 제품이 선택되지 않는 등 어려움을 겪었으나, 활발한 홍보 활동과 영업을 통해 최근에는 당사 제품에 대한 인지도가 많이 상승되어 지속적으로 발주가 증가하는 추세를 보이고 있습니다. 특히 2019년에서는 국내 대부분 조선소에 공급되고 있고, 특정 조선소에는 점유율이 90%가 넘어가고 있으며, 일본 조선소에도 약 10곳에 독점으로 공급하고 있습니다.

국내 유일 GRE PIPE 제조업체로서 국내에는 경쟁업체가 없으며, GRP PIPE의 경우국내 ISP와 GRE PIPE의 경우 해외AMERON 등이 있습니다.

(3) 특수선박(관공선, 도선선, 유도선 등)

고속정 개발을 통해 현대, 대선조선 등 국내외 조선소, 기관 등에 소요되는 관공선용 고속정을 수주 받아 생산하고 있으며, 100톤 급 충남어업지도선의 ALUMINUM 선각 공사 및 보트를 납품하여 우수한 경금속선박을 생산하는 업체로 평가를 받고 있습니다. 아울러, 낚시선, 도선선, 통선 등 다양한 선박을 개발하는데 성공하여 상용화를 완료, 공급하였으며, 또한 노후유도선 교체사업과 관련하여 발 빠른 준비로 다른 경쟁업체 보다 앞서 영업 진행 중입니다. 바다의 안전과 관련한 모든 제품을 공급하는 전문회사로 발돋움하고자 각종 해상안전용품을 판매/유통업을 추가로 준비 중에 있습니다.

주로 국내업체와 경쟁하고 있으며, FRP 소형선박의 경우 광동FRP, 한일뉴즈, 보고, 반도 마린 등이 있으며 ALUMINIUM 선박의 경우 신도, 휴먼중공업 등이 있습니다. 하지만 모두 당사 대비 소규모 시설과 인력을 갖추고 있습니다.

당사는 사업다각화를 위해 종속회사의 제약ㆍ바이오사업 등에 주력하여 기업가치를 제고하고 있습니다. 관련된 사업은 Elevar Therapeutics, Inc., Immunomic Therapeutics, Inc., ㈜화진메디칼 및 ㈜화진메디스를 통해 진행되고 있으며, 해당 사업에 대한 자세한 내용은 다음과 같습니다.

가. 제약ㆍ바이오사업 (Elevar Therapeutics, Inc., Immunomic Therapeutics, Inc.)

㉮ Elevar Therapeutics,Inc.

Elevar Therapeutics,Inc.는 2005년 7월 신약개발 컨설팅 회사로 설립되어 2007년 12월 Rivoceranib(舊, Apatinib Mesylate) 표적항암제 라이센스 취득 계약 체결(Advenchen Laboratories, Inc., CA, USA)로 중국을 제외한 세계 판권을 취득하여 독자적인 바이오사업을 시작하였습니다.

2011년 11월 US FDA 로부터 다국가(미국/한국) 1/2a 임상시험을 위한 IND 승인을 받아 표적항암제 리보세라닙(구, Apatinib Mesylate) 다국가(미국/한국) 1/2상 임상시험을 종료하였고, 2017년 표준치료법으로 2차 치료제 이상에서 치료에 실패한 진행성 또는 전이성 환자를 대상으로 글로벌(미국,유럽,한국,일본,대만 등 12개국) 3상 임상시험을 완료하였습니다. 19년 10월에 글로벌 임상 3상 데이터를 확정하여 미국 FDA와 Pre-NDA 미팅을 하였으며, 그 결과를 바탕으로 적절한 허가 전략을 수립한 후 신약허가를 신청할 계획입니다.

본 Rivoceranib(구, Apatinib Mesylate)는 위암에 대해 희귀의약품으로 지정(2016.02국내식약처 / 2017.03 유럽연합집행위원회 / 2017.06 미국식품의약국)됨에 따라 임상종료후 시판허가에 대한 심사의 신속화, 수수료 감면 등의 혜택과 최소 8년(2029년)에서 최대 13년(2034년) 동안 독점 판매할 수 있습니다. 특히, 위암에 대해서는 중국에서 임상 3상을 종료 후 시판허가를 득하여 현재 중국내에서 판매되고 있으며, 그 효과와 안전성이 입증되고 있습니다.

현재 간암(Hepatocellular carcinoma) 1차치료제, 대장암(Colorectal cancer) 3차 치료제, 위암(Gastric cancer) 2차 치료제, 선양낭성암(Adenoid cystic carcinoma)에 대해서 임상시험중에 있습니다. 간암 1차 치료제를 위해서 항서제약의 면역항암제 PD-1 inhibitor인 캄렐리주맙(Camrelizumab)과 병용요법으로 글로벌 임상 3상을 진행중에 있고, 대장암 3차 치료제로 타이호제약의 론서프(Lonsurf)와 임상 1/2상을 진행중에 있습니다. 위암 2차 치료제로서 파클리탁셀(Paclitaxel)과 병용요법으로 임상 1/2상을, 선양낭성암에 대해서 리보세라닙 단독요법으로 임상 2상을 진행하고 있습니다. 그리고 미국 서던 캘리포니아 암센터에서 육종(Sarcoma)에 대해서 BMS의 면역항암제 옵디보(Nivolumab)의 병용임상시험을 종료하고 결과 분석중에 있습니다.

또한, Elevar는 자체개발 물질로 JAK(Janus kinase) 3 Inhibitor을 개발중에 있습니다. JAK3 는 우리 몸의 면역시스템을 조절하는 중요한 역할을 하는 JAK/STAT 신호전달체계에 관련되어 있습니다. JAK3는 림프구에 주로 발현되기 때문에 선택적 면역질환 표적치료제입니다.

암의 특성상 암세포의 증식 및 신생혈관의 생성 외에도 면역반응을 거부하는 특징이 있는데, 면역세포가 암세포를 인식해 공격하는 기전을 활용한 것입니다. JAK3 Inhibitor는 선택성을 높여 약물의 효과를 높였고 원하는 기능에만 집중적으로 타겟팅 할 수 있습니다. 또한 경구용 제제로 개발 가능합니다. 현재 Elevar Therapeutics,Inc.는 혈액암이나 자가면역질환치료제로 개발을 목표로 하고 있으며, 본격적인 임상시험 돌입을 준비하고 있습니다.

㉯ Immunomic Therapeutics, Inc.

Immunomic Therapeutics, Inc. (이하 "이뮤노믹")는 핵산 면역치료 플랫폼(nucleic acid immunotherapy platforms) 연구에서 선구적인 임상 개발 단계에 있는 비상장 생명공학기업입니다. 회사의 연구기술은 암, 알레르기와 동물치료제에 대해 면역치료(immune therapy)로 활용될 수 있습니다. 이뮤노믹의 사명(mission)은 삶을 변혁시킬 백신을 개발하는 것입니다. 이뮤노믹의 목표(vision)는 2025년까지 특허 승인받은 제품을 보유하는 것으로, 항암 치료제는 회사가 직접 수행하고, 알레르기 치료제(인간, 동물)에 대해서는 기술이전한 회사를 통해 실현하고자 합니다. 이뮤노믹은 백신 디자인, 개발, 생산 및 시험에 대한 전문성을 가지고 있습니다. 이뮤노믹의 주요 경쟁력은 회사가 직접 또는 협력사 혹은 기술이전한 회사를 통해 3개월 내에 선도물질(lead)에서 제품 후보물질(product candidate)로 빠르게 개발할 수 있도록 도움을 줄 수 있습니다.

이뮤노믹은 2006년 9월 26일 존스 홉킨스 대학으로부터 LAMP(Lysosomal Associated Membrane Protein) 기술과 관련된 지적 재산권, 정보에 대한 독점적 권리(proprietary information)를 확보하였습니다. 이뮤노믹은 LAMP 기술과 그 기술을 업그레이드한 UNITE(UNiversal Intracellular Targeted Expression) 플랫폼 기술을 활용하여 인간과 동물용 알레르기 치료용 백신 개발을 하였으며, 2015년 초부터는 면역항암분야(Immune-oncology)에 대해서 개발을 진행하고 있습니다.

2014년 이뮤노믹은 항암분야에서 면역치료의 가능성을 확인하였습니다. 2015년 이후 이뮤노믹은 항암분야에서 가능성을 강화하기로 결정하고, 알레르기 예방과 치료를 위한 LAMP-Vax™ 기술 사용권리는 아스텔라스(Astellas Pharmaceuticals, Inc.)에 기술을 이전하였습니다. 이 기술이전 계약에 따라 이뮤노믹은 3억 2천만달러 이상의 수입을 거두게 되었습니다.

이뮤노믹은 현재 항암분야에서UNITE™ 플랫폼 적용에 집중하고 있습니다. 기존 기술과 보완된 기술(항원의 선택과 최적화, 보조제 사용의 최적화, 전달 방법의 다양성, 대규모 생산공정 확립)의 조합으로 완성된 이뮤노믹의 UNITE™ 플랫폼 기술은 항체 생산, 사이토카인(cytokine) 분비, 중요 면역 기억을 포함한 광범위 면역반응을 유도할 수 있는 자연계에 존재하는 생화학적 기술(body’s natural biochemistry)을 활용하는 것입니다. 이러한 방법은 암, 알레르기, 감염질환을 포함한 다양한 면역치료에 UNITE기술을 활용할 수 있습니다.

최근 전세계를 강타하고 있는 코로나 바이러스인 COVID-19에 대한 백신과 치료제 개발이 필요성이 대두되었습니다. 이뮤노믹은 산업계와 학계의 협력자들과 함께 다양한 백신 후보군에 대해 비임상시험(pre-clinical development)을 진행하고 있습니다. 이중 일부는 치료효과가 있는 것으로 판단됩니다. 이뮤노믹의 철학은 안전하고, 비용 효율성이 높은 가장 효과적인 백신을 개발하는 방법을 만드는 것입니다. 또한 이러한 노력이 미래에 새로운 바이러스에 의한 팬데믹(pandemic) 상황에 대처할 수 있는 방법을 구축할 것으로 기대합니다.

나. 바이오 의료기기사업 (㈜화진메디칼/㈜화진메디스)

㈜화진메디칼/㈜화진메디스는 주사기 등 바이오 의료기기 전문 제조업체로써 1회용 주사기 업계에서는 품질과 매출 면에서 상위권에 위치하고 있으며, 2005년 5월 "Sofjec"이라는 상표를 출원하여 안전주사기 및 필터주사기 등을 제조, 판매하고 있습니다. 특히, 멤브레인 필터주사기는 영업이익률이 매우 높으며 국내 대형병원인 아산병원, 연세세브란스병원 등에 납품이 지속적으로 이루어지고 있어 안정적인 영업이익률을 유지하고 있습니다.

또한, 최근 미국, 필리핀, 태국, 러시아 등에 대한 수출도 증가하고 있어 안전주사기, 멤브레인 필터주사기 등 제품개발 및 경쟁력강화에 더욱 더 주력하여 향후 다양한 국가의 유통채널을 추가적으로 발굴할 계획이며, 현재 제품허가를 진행중인 중국을 필두로 세계시장 점유율을 꾸준히 확대해 나갈 계획입니다.

***주주에 관한 사항

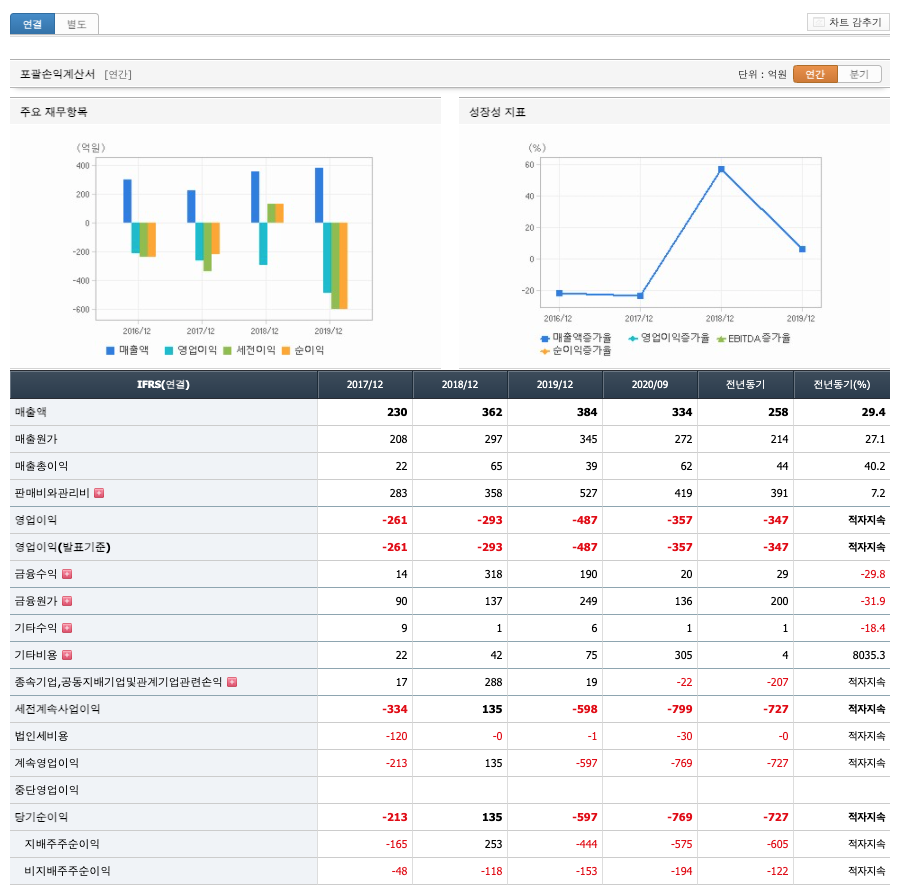

매출액 : 2017년 230억원, 2018년 362억원, 2019년 384억원으로 증가하고 있고, 2020년 3분기까지 334억원으로 전년동기 29.4%증가하였습니다. 2020년 분기별로 보면, 1분기 120억원, 2분기 100억원, 3분기 114억원입니다.

영업이익 : 2017년 -261억원, 2018년 -293억원, 2019년 -487억원으로 적지를 지속하고 있고, 2020년 3분기까지 -347억원입니다. 2020년 분기별로 보면, 1분기 -62억원, 2분기 -95억원, 3분기 -199억원입니다.

자산은 2017년 1882억원, 2018년 3040억원, 2019년 3626억원으로 증가하고 있고, 2020년 3분기까지 6574억원으로 추정됩니다. 부채는 2017년 745억원, 2018년 945억원, 2019년 1734억원으로 증가하고 있고, 2020년 3분기까지 1434억원으로 추정됩니다. 자본은 2017년 1137억원, 2018년 2095억원, 2019년 1892억원, 2020년 3분기까지 5140억원으로 추정됩니다. 자산의 총계에서 부채보다 자본의 비율이 약 2배이상 높아 재정건정성이 좋습니다.

영엽활동 현금흐름 : 2017년 -191억원, 2018년 -292억원, 2019년 -487억원, 그리고 2020년 3분기까지 -387억원으로 영업활동 현금흐름이 원활하지 않습니다.

투자활동 현금흐름 : 2017년 -130억원, 2018년 -282억원, 2019년 -268억원, 2020년 3분기까지 -1100억원으로 투자활동 현금흐름은 원활합니다.

재무활동 현금흐름 : 2017년 301억원, 2018년 800억원, 2019년 867억원, 2020년 3분기까지 2958억원으로 증가하고 있어 재무활동의 현금흐름이 원활하지 않습니다.

매출채권회전율 : 매출채권은 2017년 32억원, 2018년 65억원, 2019년 65억원이며, 회전율은 약 7회로 안정적입니다.

재고자산회전율 : 재고자산은 2017년 41억원, 2018년 38억원, 2019년 49억원이며, 회전율은 2017년 5회, 2018년 9회, 2019년 8회로 안정적입니다.

부채비율 : 2017년 65%, 2018년 45%, 2019년 91%으로 증가하고 있지만, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2017년 73%, 2018년 199%으로 급등하였고, 2019년 95%입니다. 당좌비율은 표준보다 다소 낮습니다.

유보율 : 2017년 403%, 2019년 865%, 2020년 1770%으로 증가하고 있고, 유보율이 점점 안정화되고 있습니다.

올해 동사에게 가장 큰 이벤트는 자회사 ‘이뮤노믹테라퓨틱스’에서 개발중인 자가 수지상세포 치료제 ‘ITI1000’의 뇌종양 임상 2상 결과발표입니다. 교모세포종 환자 140명을 대상으로 한 FDA 임상이며, 상반 기 발표가 예정되어 있습니다. 과거 리포트에 언급한 바 있듯, 11명을 대상으로 했던 ‘ITI1000’의 임상 1상 결과는 압도적인 수준이었습니다. 교모세포종은 5년 생존률이 5% 미만인 악성 암종이나, 해당 임상에서 11 명중 4명의 환자가 5년이상 생존하였으며, 6명이 3년이상 생존하였습니다. 컷오프 기간까지 OS(생존기간) 중간값이 41개월에 달했습니다. 기존의 표준 치료법인 테모달+방사선요법의 OS가 약 15개월에 불과한 것 을 고려하면 상당한 치료효과입니다. 최근 국내외 세포치료제 기업들이 상당한 효능의 임상결과를 발표하고 있으며, 따라서 주가도 급등하고 있습니다. ‘ITI1000’도 상당한 포텐셜을 가진 세포치료제 기대주로 판단되 며, 1상 결과도 우수했습니다. 2상 결과가 기대될 수밖에 없는 상황입니다.

리보세라닙’의 선양낭포암(Adenoid Cystic Carcinoma) 임상 2상도 곧 종료되며, 이 결과도 상반기에 발표합니다. 72명 대상의 FDA임상입니다. 선양낭포암은 마땅한 표준 치료제도 없는 희귀 암입니다. 따라서 우 수한 결과 도출 시, 빠른 상업화를 기대할 수 있습니다.

동사의 메인 파이프라인이라 할 수 있는 ‘리보세라닙+캄렐리주맙’의 간암 글로벌 임상 3상도 끝나갑니다. 총 피험자 510명 중 약 95%가 모집 완료되었습니다. 지난 ‘20년 9월 ESMO에서 발표된 ‘리보세라닙+캄 렐리주맙’의 중국 내 임상 2상(항서제약 진행) 결과도 매우 우수했습니다. ORR(객관적반응률)이 46%에 달 했다. 3상 결과를 기대해 볼만한 근거자료로 충분합니다. 올해 연말쯤 글로벌 3상의 탑라인 결과발표가 예 정되어 있습니.

지난 ‘20년 리보세라닙의 위암 NDA가 코로나 이슈로 계속 미뤄졌고, 임상결과발표나 기술수출 등의 중 요 이벤트도 전혀 없었습니다. 그래서 주가도 지지부진하였습니다. 그러나 올해는 다릅니다. 드디어 임상 결과들이 발표됩니다. 주가가 상대적으로 오르지 못한 것도 투자매력으로 작용하겠습니다. 앞으로 긍정적 주가 흐름을 기대합니다.

**매매포인트 : 에이치엘비는 20년 9월에 전고점인 66,985원을 찍고, 이후 조정을 받다가 21년 2월에 바닥인 29938원을 찍고 난 뒤 주가가 상승중에 있습니다. 매수 적정가는 40,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 만도 : 자동차 부품 관련주 (0) | 2021.03.30 |

|---|---|

| 루멘스 : LED 관련주 (0) | 2021.03.27 |

| 알테오젠 : 제약바이오 관련주 (0) | 2021.03.25 |

| 진성티이씨 : 건설중장비 관련주 (0) | 2021.03.20 |

| KSS해운 : 케미칼운송 & 가스운송 관련주 (0) | 2021.03.15 |

댓글