***홈페이지 : www.dwml.co.kr/

동원산업

이메일무단수집금지 본 웹사이트에 게시된 이메일 주소가 전자우편수집프로그램이나 그 밖의 기술적 장치를 이용하여 무단으로 수집되는 것을 거부하며, 이를 위반 시 정보통신망 이용촉진

www.dwml.co.kr

***기업소개

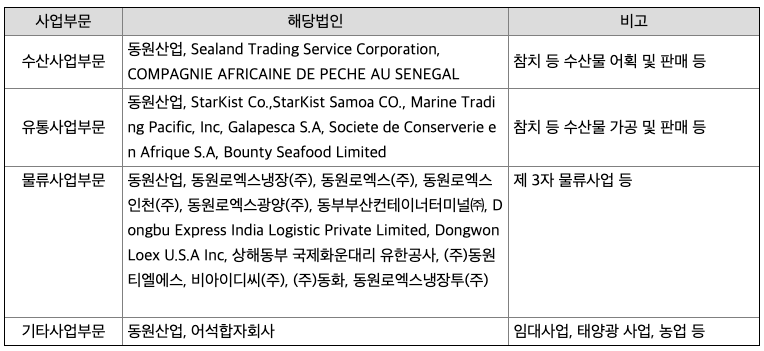

당사와 종속회사는 원양어업, 수산물 가공 및 판매업, 물류업 등을 영위하고 있습니다. 당사 및 종속회사의 사업부문 현황을 요약하면 아래와 같습니다.

(1) 수산사업부문

(산업의 특성 등)

최근 연안국들의 어족자원 자국화가 더욱 강화되고, 국제수산기구의 자원 보존 정책강화 및 규제로 인하여 어로환경은 점차 어려워지고 있습니다. 하지만 원양산업계는 연안국 등과의 적극적인 입어 교섭으로 어장을 확보해 나가고 있습니다. 원양산업은 세계 식량사업의 원료를 생산하는데 있어 중추적인 역할을 하는 중요한 산업으로서 어장 확보만 원활히 이루어지면 지속 성장이 가능한 산업입니다. 또한 안전한 건강식품인 수산물 소비량은 계속 증가되는 추세에 있어 원양산업의 중요성은 날로 더해가고 있습니다. 국내 원양어업 기술은 지속적인 발전을 거듭하여 세계 최고 수준에 이르고 있습니다.최신 선박의 신규 투입과 첨단 어군탐지 장비 도입, 선단 운영 능력의 발전, 위성을 통한 기상/수온/플랑크톤 등에 관한 과학적 정보데이터의 활용능력 향상은 선박의 조업능력을 향상시켜 생산성을 크게 증대시키고 있습니다. 또한 PS(Purse seiner Special) 및 ST(Super Tuna) 생산용 신조선의 투입 등으로 새로운 부가가치를 창출해 나가고 있습니다. 2019년 10월에는 지속가능어업 부문에서 세계적으로 권위있는 MSC(Marine Stewardship Council)에서 Fishery 인증을 국내 최초로 획득하여, 수산업의 지속가능성을 선도해 나가고 있습니다.

(국내외 시장여건 등)

원양산업은 국내 경기변동 보다는 미국, 일본, 유럽 등 선진국 경기 추세의 영향을 많이 받습니다. 원양산업의 경기는 크게 생산량, 환율, 선진국들의 소비경기 변동에 의해 좌우 되는데 선진국들의 소비는 건강선호 추세에 따라 지속적으로 증가하고 있으며, 어획량에 따른 가격과 원가율 변동이 수익성에 영향을 주고 있습니다. 원양산업은 무엇보다 조업능력과 효율적 운항능력에 따라 좌우되고 있습니다. 최근 중서부 태평양수산위원회(WCPFC)와 연안국들은 참치의 어족자원 보호라는 명목 하에 조업일수에 대한 규제를 강화하고 있습니다. 이는 참치 선망선의 어획증가에 따른 가격 하락을 방지하고자 하는 측면도 있습니다. 해당 규제가 기존에 사업을 영위하던 나라와 업체들 위주로 조정 및 진행이 되고 있어 신규 사업진출에 다소 어려움이 있는 것도 사실입니다. 그래서 선망선 조업에 있어 성능이 우수한 선박의 확보를 통해 경쟁우위를 점할 수 있습니다. 어획물 시장의 특성은 세계적인 완전경쟁 시장의 형태로 수요와 공급에 의해 시장가격이 형성되며, 대금결제는 L/C, T/T의 형태로 이루어집니다. 원어의 품질은 어종, 크기, 그리고 유통과정에서의 신선도 등에 따라 결정되며, 당사는 과거에 도입한 선박들의 냉동처리 능력 보강과 어획물 처리 기술을 강화한 신조선 도입으로 어획물의 고부가가치화를 지속 추진하고 있습니다.

(영업의 개황 등)

당사는 작성기준일 현재 참치 선망선 15척, 참치 연승선 13척, 지원선 1척, 트롤선 1척, 운반선 2척 총 32척의 국적선과 합작선망선 1척, 해외 자회사 선망선 4척, 해외 자회사 운반선 2척, 해외 자회사 채낚이선 1척을 포함하여 총 40척을 운영하고 있습니다. 참치선망선은 원양어선 중에서는 가장 성력화된 선박으로서 초대형 어망을 사용하여통조림용 참치를 어획합니다. 당사 보유 선망선은 어군탐지용 헬기를 탑재하고 있으며, 인공위성을 통해 육상과 교신할 수 있는 통신장비(Inmarsat) 및 소나(Sonar: 칼라어군탐지기) 등 첨단설비를 갖추고 있습니다. 그리고 총 12척의 PS생산용 참치선망선과 9척의 ST 생산용 선망선에서 횟감용 참치를 생산함으로써 부가가치 증대에 기여하고 있습니다. 현재 20척의 국내 최대 선망선단을 운영하고 있는 당사는 주 조업지역이 중서부 태평양으로서 연간 약 20만톤 내외의 참치를 어획하고 있습니다. 또한 인도양 및 대서양으로 조업지역을 다변화 하여 변화하는 조업환경에 적극적으로 대응하고 있습니다. 참치선망선에서 어획된 참치는 국내 및 해외 시장에 판매되어 주로 통조림용으로 가공되고 있으며 이외에 기타 식품의 원료로도 공급되고 있습니다. 참치연승선은 주로 남태평양, 인도양 등에서 횟감용 참치를 어획합니다. 낚시(주낙)를 사용하여 어획하는 횟감용 참치는 크게 블루핀, 빅아이, 옐로핀 등으로 구분되며 횟감용 참치로서의 등급을 유지하기 위해 그 품질은 영하 50℃ 이하로 엄격하게 관리됩니다. 참치연승선의 연간 생산량은 약 5,000~6,000톤 정도입니다. 트롤선은 그물을 바닥 밑으로 내려 수평방향으로 끌며 중층어족을 주 타겟으로 삼고, 남빙양에서 크릴을 어획합니다. 청정해역인 남빙양에는 오메가3와 불포화 지방산 및 기타 영양분의 함유량이 높아 인간의 미래 식량자원으로 평가 받고 있는 크릴이 대량으로 서식하고 있습니다. 당사는 현재까지 주로 낚시와 양어장의 사료용으로 판매를 하고 있으나, 최근에는 크릴의 제품화와 다양한 유통경로 개척을 위한 지속적인 노력으로 2019년 크릴오일 제품인 '동원 크릴리오'를 출시하였습니다. 트롤선의 연간 생산량은 약 18,000~24,000톤 정도이나, 어획량 증대를 위한 신규어장 개척에 앞장서고 있으며, 더욱 치열해지고 있는 글로벌 수산자원 확보를 위해 지속적인 노력을 펼쳐 나가고 있습니다.

(2) 유통사업부문

(산업의 특성 등)

당사는 부산 광역시 감천항 수산물 유통단지에 첨단 위생관리 System을 도입하여 국내 최초로 참치류에 대한 연구, 개발, 생산판매 및 부가 서비스 분야에서 ISO9001을 획득하였으며, HACCP 및 EU에 등록된 참치가공공장을 갖추고 21세기 식생활 문화를 선도하는 선진기업으로 도약하고 있습니다. 동원산업 부산공장은 총 규모 2,500평의 가공공장으로서 하루 최대 40톤을 생산하는 입체적 4개 Line으로 구성된 첨단 가공설비와 -60℃의 초저온 냉동고를 완비하고 최신 오존살균(Ozonier) 시스템 을 통하여 고품질의 제품만을 위생적으로 생산하여 국내의 전문점 및 백화점 뿐만 아니라 아시아, 미국 및 유럽시장에 수출을 확대해 나가고 있습니다. 최근에는 국내 최초로 MSC(Marine Stewardship Council) 인증 참치를 프랑스로 수출하여, 지속가능하고 안전한 수산물을 세계에 선보이고 있습니다. 또한, 부산공장 내에 연어공정라인의 설비확충으로, 전세계적으로 급성장중인 연어시장에 발맞추어 양질의 제품을 소비자에게 선보이고 있습니다. 당사의 연어는 고품질 원어만을 엄격하게 선별하여 18시간 이상의 장시간 저온숙성과 6시간 이상의 훈연, 건조과정을 거쳐 생산됩니다. 최첨단 자동화 설비 및 최대규모를 자랑하는 냉장, 냉동 가공설비를 갖추고 철저한 품질관리로 가공, 생산하여 글로벌 소싱 및 국내외 유통망을 갖추고 있습니다. 기존 참치유통과 더불어 연어 및 기타수산물 유통업을 활성화하여, 종합수산물 유통회사로 발돋움 하고 있습니다. 또한 가정용 간편식(RTE) 시장에도 진출하여 제품의 다변화에도 힘쓰고 있습니다. 이를 바탕으로 기존 시장MS 확대와 유럽 등 신규시장 개척을 진행 하고 있습니다. StarKist Co.는 자체 브랜드 상품과 PL상품을 제조하고 유통시키고 있습니다. 인수 후 계열사인 동원F&B를 통한 가공기술 이전으로 수율 및 가공공정의 개선으로 손익을 개선하였습니다. 여러 남미 국가와 미국 전역에 걸쳐 도·소매 의 고객 기반을 갖고 있으며, 약 180개의 업체에 제품을 공급하고 있습니다. 현재는 참치 외에도 연어, 치킨 등 제품라인을 확대하고 있으며, 통조림 외에도 파우치 제품을 출시하여 제품 혁신 및 부가가치를 향상시키는 노력을 다하고 있습니다. 또한, 세네갈의 Societe de Conserverie en Africue S.A는 StarKist 인수 Knowhow를 바탕으로 적극적인 개선을 통한 인프라구축 및 영업망 확충을 도모하고 있습니다. 또한 StarKist 파우치제품 OEM 생산도 병행하여 시너지 효과를 높이고 있습니다.

(3) 물류사업부문

(산업의 특성 등)

당사의 물류사업은 냉장보관사업을 영위하고 있으며, 전국 3개의 저온물류센터를 운영하고 있습니다. 국내 냉동수산물의 허브인 감천항 부두에 위치한 부산냉장센터, 수도권에 인접한 이천냉장센터와 성남냉장센터를 운영, 국내 저온물류 최적의 입지에 위치하여 전국 저온물류망을 구축하고 있습니다. 주요 보관품목은 냉동 수산물 및 농, 축산물, 가공식품 보관업을 영위하고 있으며, 40년 이상의 운영 노하우 및 전문 인력보유, 국내 최고 수준의 장비를 보유하여, 저온물류의 선도기업으로 자리매김하고 있습니다. 3개센터 보관능력은 10만톤 규모로서 연간 60만톤 이상의 물동량을 처리하며, 국내 최대 초저온(-60℃) 횟감용 참치 보관능력과 자동화 창고 등을 보유하고 있습니다. 국내는 물론 글로벌화된 저온보관 사업의 경쟁에서 지속적인 성장을 위해 설비 및 인프라에 지속적인 투자를 진행하고 있으며, 당사 저온보관센터 및 계열사 저온보관센터와의 연계영업 및 협업을 진행하여, 저온물류 보관사업의 시너지 창출 및 영업망 확대를 위해 노력하고 있습니다. BIDC 주식회사는 창고보관업을 영위하고 있으며, 동원로엑스냉장(주)는 창고보관 및 냉장보관사업을, 동원로엑스(주)는 항만하역, 화물운송, 창고보관, 국제물류 등 종합물류사업을 영위하고 있습니다.

***주주에 관한 사항

매출액 : 2017년 23811억원, 2018년 24446억원, 2019년 26826억원으로 증가하고 있고, 2020년 3분기까지는 21996억원으로 전년동기 7.5% 증가하였습니다. 2020년 분기별로 보면 1분기 7445억원, 2분기 7209억원, 3분기 7341억원입니다.

영업이익 : 2017년 2246억원, 2018년 1777억원으로 감소하였으나, 2019년 1936억원으로 증가하였습니다. 2020년 3분기까지는 2457억원으로 전년동기 41.5%증가하였습니다. 2020년 분기별로 보면 1분기 624억원, 2분기 898억원, 3분기 934억원입니다.

자산은 2017년 25603억원, 2018년 25922억원, 2019년 29860억원으로 증가하고 있고, 2020년 3분기까지 31917억원으로 추정됩니다. 부채는 2017년 16566억원, 2018년 16186억원, 2019년 19076억원으로 증가하고 있고, 2020년 3분기까지 19380억원으로 추정됩니다. 자본은 2017년 9037억원, 2018년 9736억원, 2019년 10785억원으로 증가하고 있고, 2020년 12537억원으로 추정됩니다. 자산의 총계에서 부채가 자본보다 높아 재정안정성이 낮습니다.

영업활동 현금흐름 : 2017년 2811억원, 2018년 528억원, 2019년 1932억원, 2020년 3분기까지 3697억원으로 영업활동 현금흐름이 좋습니다.

투자활동 현금흐름 : 2017년 -4175억원, 2018년 -663억원, 2019년 -500억원, 2020년 3분기까지 -1415억원으로 투자활동 현금흐름이 원활합니다

재무활동 현금흐름 : 2017년 -169억원, 2018년 -898억원, 2019년 -900억원, 2020년 3분기까지 -744억원으로 재무활동 현금흐름이 좋습니다.

매출채권회전율 : 2017년 2977억원, 2018년 2888억원, 2019년 2775억원으로 감소하고 있고, 회전율은 2017년 11회, 2018년 8회, 2019년 9회로 안정적입니다.

재고자산회전율 : 2017년 3962억원, 2018년 4926억원, 2019년 5064억원으로 증가하고 있으며, 회전율은 약 5회로 안정적입니다.

부채비율 : 2017년 183%, 2018년 166%, 2019년 176%로 증감을 오가고 있고, 표준(100%)보다 높으나 위험할 정도는 아닙니다.

당좌비율 : 2017년 71%, 2018년 60, 2019년 56%로 감소하고 있고, 표준보다 낮아 당좌비율이 좋지 않습니다.

유보율 : 2017년 5467%, 2018년 5695%, 2019년 5781%로 증가하고 있고, 사내의 유동자산은 풍부합니다.

동원산업의 2020년 영업이익은 약 3122억원입니다. 현재(21.3.12)의 시가총액은 9488억원으로 멀티플3입니다. 목표주가는 350,000원입니다.

2020년 4분기 동원산업의 연결 기준 매출액은 6,578억원(+3% yoy, -10% qoq), 영업이익은 610억원(+206% yoy, -35% qoq)으로 종전 대신증권 추정 영업이익 639억원 부합합니다.

1) [수산] 분기 평균 원달러 환율이 1,119원으로 전 년 동기 대비 5% 하락하고, 어획량이 전년 기저 부담으로 14% 감소하였음 에도 어가는 전년 기저 효과로 전년 동기 대비 38% 상승하여 수산 매출액은 965억원(+15% yoy, 이하 yoy), 영업이익은 113억원(흑전)으로 종전 추정치 를 소폭 상회한 것으로 추정합니다.

2) [Starkist(유통)] 미국 내식 수요 증가에 따른 가공식품 판매 호조에도 원화 강세 영향으로 원화 환산 Starkist 매출액은 한 자리 초반 증가에 그쳤던 것으로 추정되며 이에 유통 매출액은 2,822억원 (+2%)에 그쳤던 것으로 추정되나 여전히 타이트한 수급 영향으로 에누리, 프 로모션 비용 등이 절감되어 영업이익은 346억원(+35% yoy)으로 추정됩니다

- 동원로엑스의 해운대 부지 매각 차익이 약 250억원 반영된 영향으로 4분기 순이익은 전년 동기 대비 844억원 증가된 645억원입니다.

- 우호적 어군 형성으로 이례적인 어획량을 기록해 어가가 톤당 850불까지 급 락했던 2019년을 제외하면 월평균 어획량은 2015년 1.1만톤→2020년 1.6 만톤으로 우상향 추세 지속됩니다. 어획량 증가는 생산성 향상을 의미합니다. 2014~2015년 이후 수산 사업부 흑자 지속되어 왔으며 어가 변동에도 어획 호조로 2021년 이후에도 연간 300억원 이상의 이익 기여는 가능할 전망입니다.

**매매포인트 : 동원산업은 21년 1월에 급등하여 2월에 전고점인 283,500원을 찍고, 조정을 받고 있습니다. 매수 적정가는 240,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| KSS해운 : 케미칼운송 & 가스운송 관련주 (0) | 2021.03.15 |

|---|---|

| 사조산업 : 수산업 관련주 (0) | 2021.03.14 |

| HMM : 해운 관련주 (0) | 2021.03.12 |

| HCL & 무기화학 관련주 : 백광산업 (0) | 2021.03.11 |

| 바이오플라스틱 & 화학 관련주 : SKC (0) | 2021.03.10 |

댓글