***홈페이지 :www.hmm21.com/cms/company/korn/index.jsp

***기업소개

해운업의 주 원재료는 선박 연료유(벙커C)로 국내외 정유회사에서 조달 받고 있으며, 그 가격은 각 나라 항구 마다 다른 특성을 가지고 있습니다. 당사는 국내외 저렴한 항구에서 급유하는 등 연료 조달비용을 낮추기 위해 노력하고 있습니다. 한편, IMO(국제해사기구)는 선박에서 배출되는 다양한 오염물질(온실가스, 질소산화물, 황산화물 등) 감축을 위해 환경규제를 강화하고 있습니다. 특히, IMO는 2020년부터 황산화물(SOx) 함유량 기준을 기존 3.5%에서 0.5%로 낮추는 IMO 2020을 시행, 이는 해운 경영활동에 큰 영향을 미칠 것으로 전망되고 있습니다. 이러한 환경규제 강화는 해운산업의 패러다임을 변화시킬 것으로 예상되는 바, 오염방지 산업의 신규시장 창출 및 기존 해운시장 참여자의 부담가중 등 장?단기적으로 영향을 미칠 것으로 예상됩니다. 당사는 황산화물 규제 및 선박평형수 처리장치 등에 필요한 자금과 선박정비 시기 등에 대해 충분한 시간을 두고 검토하여 규제 시행에 대비하였으며, 특히, IMO 2020에 대비하기 위한 스크러버 설치를 업계 선도적으로 시행하였습니다.

1) 컨테이너선 부문

2020년 컨테이너선 시장은 코로나19 여파 속에서도 2분기 예상 밖 수요-공급 역전 현상을 시작으로 3분기 꾸준한 물량 수요가 지속된 미주항로를 중심으로 시황이 급등했습니다. 컨테이너선운임지수인 SCFI의 3분기 평균은 1,209로 전년 동기 791 대비 52.9% 상승했습니다. 또한 4분기에는 원양항로 중심의 시황 강세가 타 지역 컨테이너박스 부족 현상으로 이어지며 전 항로의 시황 상승세가 이어지고 있는 상황입니다. 이에 당사는 디 얼라이언스(THE Alliance) 공동운항 및 24,000TEU 신조선 12척 투입으로 인한 규모의 경제 시현을 통한 원가 절감 및 시장 별 수급 상황에 따른 추가 선박 투입 및 고수익 화물 집하 증대를 통해 수익성을 극대화해 나가고 있습니다.

미주항로는 3분기 시장 강세 상황이 지속되었습니다. 코로나19 확산에 기인한 개인 위생 및 방역 물품과 가구 등 수요 증가에 힘입어 3분기 물동량은 전년 동기 대비 9.4% 증가하였습니다. 이에 선사들은 추가 선박 투입, 성수기 전용 서비스 개설 등의 조치를 취했습니다만, 선복 부족 현상이 지속되었습니다. SCFI의 미 서안 기준 3분기 평균 지수가 3,368불을 기록하며, 전년 동기 1,484불 대비 127.0% 상승했습니다. 이에 당사는 기본운임인상(General Rate Increase, GRI), 고수익 화물 확보, 성수기 할증료 도입 등을 통해 수익성 극대화에 만전을 기했습니다. 미주 지역 연말 휴가 시즌 도래에 따라 시장 강세는 당분간 지속될 것으로 예상되나 미-중 갈등 격화 가능성, 코로나19 재확산에 따른 추가 봉쇄 조치 가능성 등 불확실성이 상존하고 있습니다. 당사는 내륙화물 합리화를 통한 비용 개선, 전략 지역 화물 증대를 통한 수익성 향상으로 위와 같은 불확실성에 대응해 나갈 계획입니다.

구주항로는 3분기 국경절 전 전통적 성수기임에도 불구하고 유럽 내 코로나19 재확산으로 불확실성이 지속되었으나, 점진적 수요 회복으로 유럽 기준 SCFI 운임지수가 전년동기 대비 36.0% 상승했습니다. 이에 당사는 노선합리화(FE2&FE4 Combo)를 지속하면서도, 추가 선복 투입 통한 점진적 수요 회복에도 긴밀히 대응하는 전략을 취했습니다. 4분기에는 유럽 도착 기준 연말/연초 연휴를 맞아 선복 공급량이 소폭 감소될 것이라 전망하고 있습니다. 이에 당사는 유럽 발 고수익 냉동화물 유치를 통한 수익성 개선과 더불어 2021년 성공적인 장기계약 물량 확보를 준비하고 있습니다.

중동항로는 코로나19 여파로 특별한 수요 증가는 없는 상황이나, 선사 별 탄력적인 선복 공급량 조절로 점진적인 운임 회복이 진행되었습니다. 특히, 10 월 국경절 이후에도 큰 폭의 하락 없이 운임 수준이 유지되었으며, 최근 전 세계적인 기기 공급 부족 현상으로 운임이 지속 상승세를 보이고 있는 상황입니다. 인도항로는 코로나19에 의한 최악의 시황을 겪은 이후, 3분기에는 본격적인 물량 회복 및 선복 공급 조절, 기기 부족 상황 등이 겹치면서 시황 강세 상황 지속 유지로 큰 폭의 운임 인상 시행 성공하였습니다. 최근의 시황 강세는 큰 이변이 없는 한 4분기까지 이어질 것으로 전망하고 있습니다.

동아주항로는 3분기 동남아 국가 봉쇄조치 해제 후 밀어내기 물량으로 수요 회복세를 보였으나, 경쟁사 서비스 추가 개설 등 공급량이 증가하면서 중국 발 동남아 향 운임은 금년 최저 수준으로 하락하며 시황 약세가 지속되었습니다. 이에 당사는 원양항로 호황에 따른 기기 부족 상황을 감안하여 저채산 화물 합리화에 힘쓰는 등 운임 인상에 집중했으며, 최근에는 점진적 운임회복이 이어지고 있습니다. 또한 4분기에는 필리핀 다바오 서비스 개설 등 고부가가치 화물 증대를 통한 손익 개선에 최선을 다하고 있습니다.

당사는 남미, 호주, 러시아 지역에서 안정적으로 서비스를 제공하고 있으며, 3분기 전 항로가 흑자를 유지했습니다. 남미항로는 소석률 안정화와 남미 발 냉동화물 집하 극대화로 수익성을 개선했으며, 8월부터 코로나19 영향 완화 및 시황 회복세로 인해 운임 상승세를 보이고 있습니다. 호주항로는 3분기 수요 강세 지속으로 6.3K 대형선을 투입하며 매출 극대화에 성공했습니다. 러시아항로는 중국 발 집하 강세 보이며 Drop off 위주 집하 증대를 지속하였으며 9월에는 중국 40’기기 부족에 따른 SOC Promotion 및 한국 발 화물 집하 증대를 통해 소석률 안정화를 이루었습니다.

한편, 당사는 올해 4월부터 3대 해운동맹인 디 얼라이언스(THE Alliance)의 정회원으로서 공동운항을 통해 비용구조를 개선하고, 항로 다변화로 양질의 서비스를 제공하고 있습니다. 중장기 경쟁력 강화를 위해 2020년 및 2021년에 인도되는 친환경 고효율의 초대형선박 20척을 기반으로 IMO 2020 규제에 대비해 업계 선도적 비율로 탈황장치인 스크러버 설치하여 유수의 글로벌 해운선사들과의 경쟁에 적극 대응해 나가고 있습니다.

2) 유조선/건화물선 부문

(1) 유조선

유조선 시장은 8월 OPEC+ 산유국의 원유 감산 완화에도 불구하고 3분기 물동량이 부진했으며, 이에 따른 선복 공급과잉으로 3분기 약세 시황을 보였습니다. 당사는 4분기에도 시황 약세가 지속될 것으로 전망하여 상반기 고시황기에 확보한 1년 VLCC 대선계약에 이어, 9월 추가 시황 하락 이전에 단기 VLCC 대선계약을 체결하여 손실 위험을 제거했습니다. 4분기는 계절적 성수기인 동절기임에도 코로나19로 인한 수요 정체 및 선복공급 과잉 심화로 약세 시황이 지속될 것으로 예상됩니다. 그러나 당사는 정확한 시황 전망에 기반한 선제적 대응으로 VLCC 5척 全 선대를 수익성이 확보된 장ㆍ단기계약으로 운용하고 있어 Spot 시황에 대한 리스크는 제거된 상황입니다.

(2) 건화물선

건화물선 운임지수인 BDI는 3분기 평균 1,522로 전분기 783 대비 94.0% 상승했습니다만, 전년동기 2,030 대비 25.2% 감소했습니다. 이는 선복 수요면에서 코로나19 영향을 조기에 벗어난 중국 철광석 수요 급증과 브라질과 호주의 철광석 생산 능력이 회복되면서 전분기 대비 시황이 회복된 것입니다. 선복 공급면에서도 대서양 수역 가용선복 부족 현상이 발생하였고, 코로나19로 인한 선원 교대 어려움으로 선박 비효율성이 발생했습니다. 그러나 석탄 물동량이 화석 연료 감소 추세와 함께 유럽 및 인도의 전력 수요 감소로 수요가 줄어들면서 전년동기만큼의 시황 회복은 하지 못했습니다. 4분기에는 북반구 곡물 시즌이 도래하고 철광석 물동량도 견조할 것으로 기대하고 있지만, 중국의 호주 석탄 수입 금지 조치에 같은 정책 변수들이 발생하면서 향후 시황에 대한 불확실성을 가중시키고 있습니다. 이에 4분기는 3분기 시황보다 소폭 낮은 장세가 예상되고 있습니다. 이러한 예상 시황을 바탕으로 당사는 장기보유선대 일일 수익력 강화, 시황 변동을 활용한 전략 대선 추진, Spot 영업 강화로 사업계획 대비 영업이익 개선을 실현하고자 최선을 다하는 동시에 장기적으로 선대 원가 경쟁력을 확보하고자 합니다.

3) 주요 종속회사에 관한 사항

(1) HMMA

미국 텍사스주 달라스에 위치한 HMMA(HMM America)는 1982년 10월 미국 캘리포니아주 LA에서 설립되어 2006년 7월 현재의 위치로 이전하였으며, 중간지배회사로서 손자회사인 H.A.S.A(Hyundai America Shipping Agency)와 WUT(Washington United Terminal)를 지배하고 있습니다. 미국 텍사스주 달라스에 위치한 H.A.S.A는 미주지역 운송대행사로서 당사를 대리하여 관내 운송대행 서비스를 제공하고 있으며, 개별적인 관리 및 운영조직을 가지고 있습니다. 미국 워싱턴주 타코마에 위치한 WUT(Washington United Terminal)는 2018년 말 터미널 전산시스템 업그레이드를 통해 운영 최적화를 이루었으며, 당사가 보유한 대표적인 항만 중 하나입니다. 2020년 4월 디 얼라이언스 가입 후 선사 및 화주들에게 안정적인 서비스를 제공하고 있으며 터미널 수익 증대를 지속 추진 중입니다.

(2) HPC

당사는 2017년 4월 HMM 퍼시픽(이하 “HPC”) 지분 전량을 신규 인수한 이래, HPC 대만 지점을 통해 카오슝 컨테이너 터미널을 운영하고 있습니다. (기존 카오슝 터미널 “KHT” 포함 총 2개소) 당사는 HPC의 극대화된 수용 능력을 통해 고객사 및 화주 측에 안정적인 하역 서비스를 제공하고 있으며, 향후 THE Alliance 협력에 따른 터미널 일원화 및 장비 / 시설 확충을 통해, KHT와 더불어 아시아/미주/유럽 구간을 연결하는 자영 허브 터미널로 지속 발전시켜 나갈 계획입니다.

(3) TTIA

토탈 터미널 인터네셔널 알헤시라스(이하 “TTIA”)는 지중해와 북아프리카 및 유럽 향 환적화물의 교두보 역할을 하고 있는 터미널로서 당사는 향후 24K 선박 기항 등을 통한 영업기반 확대 및 시장 경쟁력 확보 역할을 기대하고 있습니다. 또한 TTIA는 반자동화 터미널로 터미널 장비 대부분을 전기로 구동하고 있어 타 터미널 대비 온실가스 배출량이 약 40% 낮아 환경 개선에 기여하고 있습니다. 현재 제3자 물량으로만 터미널 수익을 창출하고 있는 순수 항만사업만으로 터미널을 운영 중이며, 올해 상반기 세계 최대 선사 중의 하나인 CMA CGM과 전략적 협력 관계를 체결하여 보다 안정적이고 지속적인 터미널 수익 창출을 추진하고 있습니다.

***주주에 관한 사항

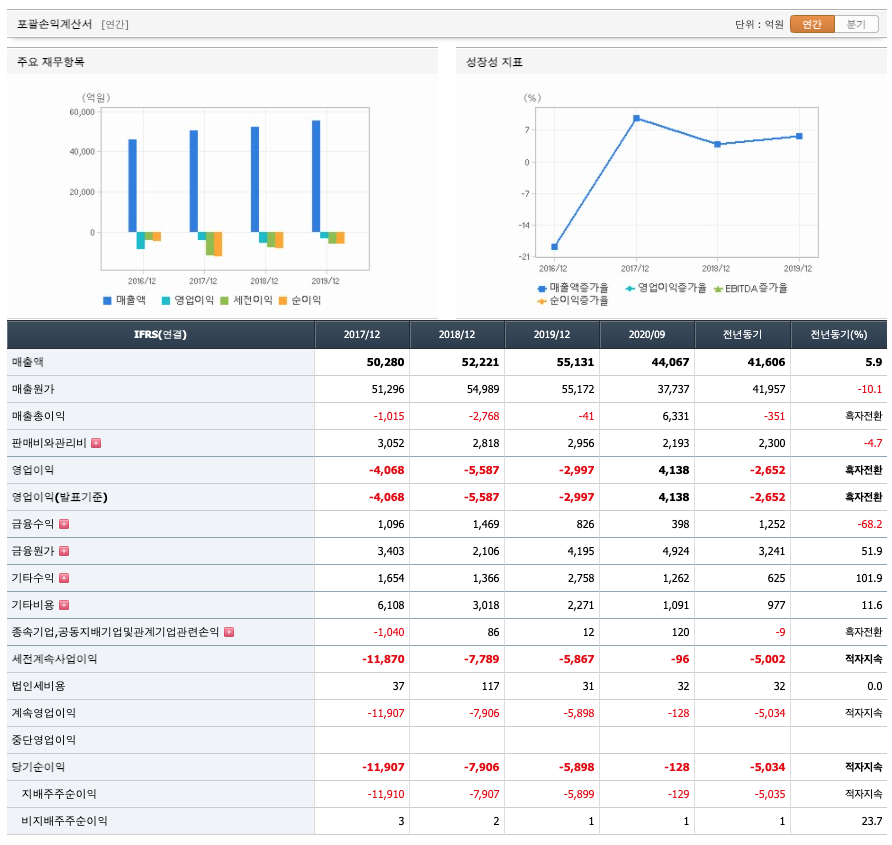

매출액 : 2017년 50280억원, 2018년 52221억원, 2019년 55131억원으로 증가하고 있고, 2020년 3분기까지는 44067억원으로 전년동기 5.9%증가하였습니다. 2020년 분기별로 보면 1분기 13131억원, 2분기 13751억원, 3분기 17185억원입니다.

영업이익 : 2017년 -4068억원, 2018년 -5587억원, 2019년 -2997억원으로 적자지속하였으나 2020년 3분기에 4138억원으로 흑자전환을 하였습니다. 2020년 분기별로 보면 1분기 -20억원, 2분기 1387억원, 3분기 2771억원입니다.

자산은 2017년 36024억원, 2018년 41214억원, 2019년 71602억원으로 증가하고 있고, 2020년 3분기까지 91169억원으로 추정됩니다. 부채는 2017년 27055억원, 2018년 30818억원, 2019년 60699억원으로 증가하고 있고, 2020년 3분기까지 74240억원으로 추정됩니다. 자본은 2017년 8969억원, 2018년 10397억원, 2019년 10903억원으로 증가하고 있고, 2020년 3분기까지 16929억원으로 추정됩니다. 자산의 총계는 부채가 자본보다 높아 재정적으로 안정적이지 않습니다.

영업활동 현금흐름 : 2017년 -2754억원, 2018년 -4169억원, 2019년 3993억원으로 플러스 전환, 2020년 3분기까지 8029억원으로 영업활동현금흐름이 좋아지고 있습니다.

투자활동 현금흐름 : 2017년 -2280억원, 2018년 -6728억원, 2019년 -8772억원이고, 2020년 3분기까지 -16743억원으로 투자활 현금흐름이 좋습니다.

재무활동 현금흐름 : 2017년 6615억원, 2018년 9874억원, 2019년 5729억원, 2020년 3분기까지 8232억원으로 재무활동 현금흐름이 플러스로 재무활동으로 인한 현금흐름의 내용 확인이 필요합니다.

매출채권회전율 : 2017년 3285억원, 2018년 4158억원, 2019년 4948억원으로 증가하고 있고, 회전율은 12~14회로 안정적입니다.

재고자산회전율 : 2017년 1127억원, 2018년 1315억원, 2019년 1352억원으로 증가하고 있고, 회전율은 약 42회로 높으나 안정적입니다.

부채비율 : 2017년 301%, 2018년 296%, 2019년 556%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 위험합니다.

당좌비율 : 2017년 186%, 2018년 143%, 2019년 74%로 감소하고 있고, 표준보다 낮아 당좌비율이 좋지 않습니다.

유보율 : 2017년 -70%, 2018년 -125%, 2019년 -180%으로 지속해서 감소하고 있으며, 사내 유동자산의 흐름이 좋지 않습니다.

HMM의 2020년 영업이익은 8622억원으로 추정됩니다. 현재(21.3.11) 시가총액은 6조 9221억원으로 멀티플 8입니다.

연결 매출은 2.0조원(+16.8%qoq, +48.4%yoy), 영업이익은 5,670억원 (+104.6%qoq, 흑전yoy)으로 당사의 기존 예상치(4,090억원)를 크게 상회하였습니다. 당사 Preview 시점에 SCFI 4분기 평균 1,753은 이후 운임 상승으로 1,872가 되었으며 이를 감안하더라도 실적은 기대치를 뛰어 넘는 수준입니다.

우선 동사의 주력 노선인 미주 노선 운임이 Spot 운임 대비 견조했던 것으로 보입니다. Spot 운임이 실제 매출 단가에 반영되기까지 시차가 존재했을 수 있으며 연말 타이트한 수급 상황에서 surcharge 부과가 있었을 수 있습니다. 매출 원가율은 70%를 하회한 것으로 보이는데 이를 납득하기 위해서는 물동량이 전분 기 대비 거의 증가하지 않아야 합니다. 이 경우 물동량에 연동된 황화물비 등의 변동은 거의 없는 가운데 외형만 증가하여 이와 같은 탄력적인 이익 모멘텀이 가능하게 됩니다. 영업외에서는 예상대로 전환사채 관련 파생상품 평가손실 4,057억원이 추가 반영되었습니다.

최근 SCFI는 숨고르기를 하고 있으나 2,800대로 예상보다 견조한 수준을 유지하고 있습니다. 중국 춘절 이후 박스 수급 이슈가 해소되면서 변동성이 예상되나 기본적으로 컨테이 너 시장의 수요/공급은 전년도만큼 타이트하여 평균 운임 레벨은 견조할 전망입니다. 4월 이루어질 장기 운임계약(SC)이 충분히 높은 수준으로 타결된다면 이익 레벨에 대한 높아 진 눈높이가 현실화될 가능성이 높아질 것입니다

***매매포인트 : HMM은 20년 11월부터 주가가 증가하여 21년 3월에 전고점인 24,050원을 찍고, 조정을 받고 있습니다. 매수 적정가는 16000원이하입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 사조산업 : 수산업 관련주 (0) | 2021.03.14 |

|---|---|

| 동원산업 : 참치 & 수산 & 유통 & 물류 관련주 (0) | 2021.03.13 |

| HCL & 무기화학 관련주 : 백광산업 (0) | 2021.03.11 |

| 바이오플라스틱 & 화학 관련주 : SKC (0) | 2021.03.10 |

| 수소차 & 탄소섬유 관련주 : 효성첨단소재 (0) | 2021.03.08 |

댓글