***홈페이지 : www.skc.kr/kor/main/index.do

SKC

Creation 새로운 변화로 삶의 가치를 높이는 SKC의 기술

www.skc.kr

***기업소개

당사는 수익을 창출하는 재화와 용역의 성격, 제품 및 제조공정의 특징, 시장의 특징 등을 고려하여 경영의 다각화 실태를 적절히 반영할 수 있도록 모빌리티 소재사업, 화학사업, Industry소재사업(舊 필름사업), 전자재료사업, BHC사업, 기타로 나누어 사업보고서를 기재하였습니다. 당사 및 종속회사의 사업부문별 현황을 요약하면 아래와 같습니다.

■ 모빌리티 소재사업

전지박은 이차전지에서 음극집전체로 작용하는 핵심 소재로서 이차전지 산업과 밀접한 관련이 있으며, 전기차, ESS 및 기타 중소형 IT기기 산업에 적용되는 제품입니다. 전지박 시장은 크게 사용 용도에 따라 IT기기 및 전동 공구 등에 적용되는 소형 전지 시장과 EV 및 ESS등에 적용되는 중대형 전지 시장으로 분류됩니다. FCCL은 PCB의 핵심 소재로서 PCB 산업과 밀접한 관련이 있으며, 최종 전방 산업인 디스플레이에 적용되는 제품입니다.

전지박은 이차전지의 핵심 필수소재로서 향후 이차전지 산업 및 전기차, ESS 등 전방산업의 성장과 밀접한 연관이 있습니다. 이차전지는 중소형 IT기기에서 시작해 내연기관 차량의 엔진까지 대체하며 영역을 확장 중입니다. 기존에는 스마트폰, 노트북 등 중소형 IT기기가 이차전지의 주요 전방산업이었으나 최근 이차전지의 기술적 난제였던 고밀도, 고용량, 고출력 및 안정성 등의 문제가 해결되며 단순히 중소형 IT기기를 넘어 ESS, 전동공구, 전기자전거, 그리고 전기차에 이르기까지 그 적용처를 빠르게 확장하고 있습니다. 또한 중장기적으로 모든 사물에 인터넷이 장착되는 사물 인터넷(Internet of Things) 이 일반화 되는 4차 산업 혁명 시대를 맞아, 모든 사물에 이차전지가 장착되는 Battery of Things 시대가 함께 도래할 것으로 예상되어 향후 시장은 더욱 성장할 것으로 예상됩니다. SNE 리서치에 따르면 이차전지 산업은 ’18년부터 ’25년 까지 연 평균 42% 성장을 지속할 것으로 예측되며 이에 따라 ’25년 글로벌 2차전지용 전지박 시장규모는 지난 ’18년 대비 6배 이상 늘어난 10조 5천억원으로 증가될 것으로 전망하였습니다. FCCL 산업은 최근 PCB 내에서 일반 PCB(Rigid PCB)에 대한 수요는 줄어드는 반면 FPCB의 수요가 늘어나며 FCCL 시장은 수혜를 받고 있습니다. 최근 FCCL 시장은 TV의 대형화 및 OLED 채용 확대, 모바일 시장의 베젤리스 구현 및 FCCL 채용 확대를 주된 동력으로 성장 할 것으로 예측 됩니다.

전지박 산업은 거대한 자본이 투입되는 대규모 장치 산업이라는 특성 때문에 각 국가마다 소수 업체 위주의 과점체제를 구축하고 있습니다. 국내에서는 당사 외 1개 업체가 사업을 영위하고 있으며, 해외의 경우 일본 및 중국, 대만, 유럽 등에 경쟁업체들이 분포하고 있습니다. 구체적으로는 글로벌 이차전지 업체에 제품을 공급하는 기술력을 보유한 소수의 업체(당사 포함 Top Tier)와 이외 중국계 포함 업체들로 구성됩니다. FCCL 산업 또한 대규모 장치 산업으로 기본적으로 과점 형태를 구축하고 있습니다. 이러한 이유로 당사 외 스미토모화학, 도레이첨단소재 등 3개사가 글로벌 시장을 과점하고 있는 시장입니다.

2018년 전기차 산업의 성장으로 수요가 급증하기 시작하였으며, 급증하는 수요로 인해 당사는 매년 최고의 실적을 갱신하고 있습니다. 최근에는 4.0㎛ 두께의 초극박 전지용 동박을 세계 최장 길이 30km 생산에 성공하며 시장을 선도하고 있습니다. 국내외 주요 배터리 제조사들이 생산라인 증설을 공격적으로 추진하고 있는 만큼, 당사 또한 신규 4공장 가동과 동시에 21년과 22년 양산을 목표로 5공장 및 6공장 투자를 단행 하는 등 EV 전방시장과 고객사 수요에 맞춰 투자와 추가 대규모 증설 계획 검토를 병행 하고 있습니다. 추가 대규모 증설 관련 국내외 SITE 중 경쟁력 확보를 위한 전력비, 인건비, 고객과의 접근성 등의 여러가지 요소들을 동시에 고려하여 결정할 예정 입니다.

■ 화학사업

세계적으로 PO(Propylene Oxide)는 폴리우레탄의 원료인 PPG(Polypropylene Glycol, Polyol)에 약 60% 가량이 소비되고 다음으로 PG(Propylene Glycol)가 전체 수요의 20%를 차지하며 나머지는 PGE(Propylene Glycol Ether), 계면활성제, 난연재 등의 제조에 사용됩니다. PO의 주요 제법으로는 Chlorohydrin Process와 Peroxidation Process 등이 있습니다. 국내 시장은 PO의 경우 수입에 의존하였으나, 1991년 SKC가 국내 최초로 생산설비를 갖추면서 내수 생산기반이 확보되었습니다.

세계 시장에서 PO 생산기술을 보유한 업체가 많지 않으며 신규 기술개발 역시 PO 생산업체 위주로 이루어져 과점시장 형태를 띄고 있으며, 대단위 투자비가 필요하여 신규 시장 진입이 용이하지 않습니다. PG의 경우 국제규격을 만족할 경우 품질에 따른 별도의 경쟁요인은 존재하지 않으나, PPG의 경우 물성 등 다양한 품질 특성에 따라 경쟁이 이루어지고 있습니다. 당사는 국내 유일 PO 생산자 역할을 수행해왔으나, 최근 국내 경쟁사가 진입한 상황 입니다.

화학사업부문은 다년간 축적된 운전 Know-how와 원가 경쟁력을 바탕으로 폴리우레탄(PU) 산업의 기초원료인 프로필렌옥사이드(PO), 프로필렌글리콜(PG) 등을 생산하여 국내외 관련산업에 안정적으로 공급함으로써 국내 PU산업의 든든한 초석 역할을 성실히 수행하고 있습니다. PO, PG 제품에 있어서는 시장점유율 70%를 차지하는 생산업체로서, 지속적인 시설 확충 및 해외시장 개발을 통해 PO 연관 제품의 국내 수요를 충족시킴은 물론 세계 60여 개국에 수출하고 있습니다. 2015년에는 일본 미쓰이화학과 한일 합작법인(MCNS)을 설립하여 폴리우레탄 사업의 안정적 성장기반을 확보하였으며, 2016년에는 신규 System House를 가동하는 등 Global 사업 확대를 가속화하고 있습니다. 당사의 화학사업은 고객 요구에 맞춘 다양한 신제품 개발 및 기술 지원을 통하여 고객 만족을 실현해가고 있으며, 고부가 제품 판매 강화로 수익성을 제고하고 World Best 화학공장 실현을 목표로 지속적인 원가 절감을 추진하고 있습니다. 또한 선제적 환경 투자를 통해 강화되는 환경 규제에 대비하는 한편 적극적인 사회 공헌활동을 전개함으로써 사회적 책임을 다하는 친환경 기업으로서 역할을 성실히 수행하고 있습니다.

■ Industry소재사업 (舊 필름사업)

PET필름 시장은 관련 산업의 성장 및 생활수준 향상에 힘입어 그동안 전세계적으로 연간 약 6~7% 성장을 지속해 왔고, 산업재로서의 특성상 비교적 안정된 꾸준한 성장세를 유지하고 있습니다. 전통적 PET Film 용도인 포장용, Display 시장은 물론이고 친환경 제품인 열수축 제품을 개발하여 시장을 확대해 나가고 있으며, 특히 미래를 위해 많은 투자를 하고 있습니다.

일본계 업체들이 Major group을 형성하고 있고, 그 뒤를 이어 한국업체가 경쟁하고 있으며, 인도 및 중국의 다수 후발업체들이 시장에 참여 하고 있습니다. 중간재로 사용되는 산업재의 특성상 관련 산업의 요구 및 특성에 맞는 필름을 공급 해야 하며 이를 충족시켜줄 수 있는 기술 및 품질이 절대적으로 중요한 요소입니다. 특히, 고부가 산업용으로 사용되는 광학용 필름의 경우는 이러한 요소가 더욱 중요합니다. 다만, 일반 포장/산업용 분야에서 범용품의 경우는 가격 및 서비스와 같은 품질 이외의 요소가 공급여부를 결정하는 중요한 요소의 하나로 간주되고 있습니다. 당사의 필름사업은 최근 몇 년간 생산설비 규모기준으로 세계 4위를 기록하고 있습니다. 제품의 시장점유율에 대해서는 정확한 통계 수치와 주요 경쟁사별 시장점유율 추이 추정의 객관성 및 정확성이 결여되어 생략하였습니다.

■ 전자재료사업 (반도체소모성자재: CMP Pad, CMP Slurry, Wet Chemical, 반도체 후공정 부품 등)

반도체 산업은 인간의 편리한 삶을 위한 다양한 외부환경 신호를 변환ㆍ처리하며 기억기능 제품을 창조하며 인류기술 발전을 선도하는 산업으로 정보통신산업, 전기ㆍ전자산업, 자동차산업, 항공우주산업, 바이오산업 등 첨단 산업에 없어서는 안되는 핵심 산업 입니다. 반도체 산업의 첨단성, 기능성으로 인해 미래 첨단 산업분야의 기술 향상을 이끄는 중요한 동력원이 되고 있으며, 전후방 산업의 연계효과가 매우 커서 주요 산업의 생산구조 고도화를 위한 기간산업이라 불리고 있습니다.

반도체산업의 경쟁요소로는 가격, 품질, 마케팅능력 등 기본적인 요인 외에도 반도체 산업의 특징에 따른 타이밍(신제품 선행 개발 능력, 생산의 선점) 및 대규모 자본의 일시적 투하력 등을 들 수 있으며, 이러한 요소들이 신규업체들에게는 큰 진입 장벽이 되기도 합니다. 시장의 수급상황에 따라 가격 등락이 심한 경기순환주기 (실리콘 싸이클)를 가지고 있으며, 제품의 라이프 사이클이 짧아 적절한 시기의 투자와 경쟁자보다 선행하는 개발을 통하여 선발주자가 되는 것이 무엇보다 중요하다 하겠습니다.

■ 전자재료사업 (파인세라믹: 알루미나, Si, SIC, 쿼츠 등)

비금속무기재료 중 하나인 파인세라믹스(Fine Ceramics)는 2차세계대전 후 급진전한 공업의 발달에 따라 일어난 여러 가지 새로운 특성을 갖는 재료로써 전통적 업체보다 뛰어난 내구성, 기계적성질, 특수한 전기적 특성 및 화학적 내구성을 갖는 세라믹스를 말하며 금속이나 고분자재료에 비하여 여러가지 우수한 성질을 가지고 있는데, 좋은 기계적 특성(강도, 경도, 인성 등), 높은 내열 특성(내화도, 절연성 등), 특이한 전자적 특성(유전성, 절연성, 반도성, 압전성 등), 자기적성질(강자성, 반강자성, 상자성 등), 광학적특성(투광성, 흡광성 등), 화학적 특성(내식성, 성분 다양성 등), 내방사성 및 안정성 등을 들 수 있습니다. 반면 금속이나 고분자재료에 비하여 취성(brittleness)을 갖고 있어서 깨지기 쉬우며 또한 성형이 어려운 단점을 갖고 있어 이들에 대한 연구가 지속적으로 요구되고 있습니다. 국내 부품소재업체들의 지속적인 연구 기술 개발을 통한 투자로 점차 국산화 진행율이 높아지고 있으며 당사에서도 실리콘 대구경 단결정 성장 및 LCD 제조 설비용 대형구조세라믹 등 적극적인 연구개발을 진행하고 있습니다. 또한 초고순도화를 목표로, 알루미나의 경우 99.8%이상의 순도로 사용하고 있으며, 기타 고가의 소재로만 사용되었던 Y2O3, AlN, SiC등도 신기술개발 및 초고순도화 노력을 통해 국내 세라믹산업 발전에 이바지 하고 있습니다.

국내 반도체 부품 기술과 시장은 아직 요구수준에 미치지 못하는 등 국내 원천기술의 확보 및 관련 기술개발에 많은 제약을 받고 있는 실정입니다. 하지만, 국내 부품소재 업체들의 지속적인 연구 기술 개발을 통한 투자로 점차 국산화 진행율이 높아지고 있으며 당사에서도 실리콘 대구경 단결정 성장 및 LCD제조설비용 대형구조세라믹 등 적극적인 연구개발을 진행하고 있습니다.

■ BHC사업 (화장품 원료 등)

대한민국 화장품 산업은 1900년대부터 시작하여 100년이 넘는 긴 역사를 가지고 있는 반면, 국내 화장품소재 산업의 경우 전방 산업과는 달리 그 역사가 상대적으로 짧습니다. 최근 웰빙(well-being), 웰에이징(well-aging), 안티에이징(anti-aging) 및 감성소비와 같은 새로운 소비 트렌드에 부합하여 지속적인 성장세를 보이며 특히 국내 화장품 시장은 경기침체로 다수의 소비재 시장이 어려움을 겪었음에도 성장세를 이어 갔습니다. 이는 화장품이 일반 소비재에서 필수 소비재로 자리바꿈하였고, 소비자들의 가치 소비가 확대됨에 따른 것으로 분석하고 있습니다. 국내를 넘어 새로운 수출 주력산업으로 육성하기 위한 정부의 다양한 정책이 추진되고 이에 원료산업 또한 높은 부가가치 창출이 가능한 지속성장산업으로 손꼽히고 있습니다.

<건강기능식품 산업>

건강기능식품이란 "인체에 유용한 기능성을 가진 원료나 성분을 사용하여 제조/가공한 식품" 으로 정의되며, 기능성이라고 함은 "인체의 구조 및 기능에 대하여 영양소를 조절하거나 생리학적 작용 등과 같은 보건용도에 유용한 효과를 얻는 것 "(건강기능식품에 관한 법률)을 말합니다. 당사는 반세기의 발효 및 Enzyme생산기술, 미생물에 의한 바이오폴리머 소재, 발효 및 효소 소재 개발과 추출·정제 생산기술을 기반으로 하는 천연물 유래 기능성 식품소재 개발 등의 사업화를 진행하고 있습니다.

바이오폴리머 소재인 히알루론산은 1990년 초에 화장품 소재로써 국내 최초로 개발하여 대량생산 도입한 이후, 지속적 연구개발을 통하여 2004년에 천연첨가물의 “한시적기준규격” 인정을 득하였으며, 2010년에는 식품의약품안전처로부터 건강기능식품 개별인정형 원료 인증을 받아 현재 국내외에 판매 중입니다. 2014년에는 청국장의 점성물질인 폴리글루탐산의 대량생산 제조공정을 개발 완료 하였으며, 2015년 폴리글루탐산이 식약처의 건강기능식품 고시형원료로의 전환되어 현재 판매중에 있으며, 현재 차기 아이템으로 버섯글루칸 및 흑효모글루칸 등의 다양한 바이오폴리머 소재를 개발하고 있습니다.

유산균 등 식용미생물을 활용한 천연물발효기술과 효소를 활용한 생물전환기술을 이용하여 발효홍삼, 발효마늘, 발효녹용, 효소식품 등 바이오식품소재의 개발 및 사업화를 진행하고 있습니다. 또한 발효기법의 신규물질의 개발을 위해 나아가서 자사의 발효기술을 기반으로 차별화된 경쟁력소재의 개발을 위해, 2건의 신규소재 [발효마늘/간기능 개선(혈중콜레스테롤 개선), 발효우슬/관절건강개선 개발을 국비지원을 받아 식약처의 건강기능식품 개별인정형 원료 인증을 목표로 고려대학교 등과 산학연협동으로 개발을 진행하고 있으며 2016년 9월 유산균발효마늘추출물을 식약처로 부터 개별인정형 소재로 인정받아 현재 판매 중입니다.

또한 난용성의 천연추출물인 이소플라본, 홍경천추출물, 밀크씨슬추출물, 은행잎 추출물 등을 자사특화 기술로 수용화하여 생체흡수율과 효능을 증대시킴과 아울러 풍미를 개선하여, 음료, 젤리 제형 등 다양한 제형에 적용할 수 있는 제품개발을 완료하였으며, 이와 같이 차별화된 수용성 소재를 토대로 완제품 ODM 사업을 준비 중입니다. 향후 완제품 ODM사업을 통하여 비약적 경영성과를 기대하고 있습니다.

<의료기기 산업(Bio medical products)>

당사의 조직재생 의료기기 산업은 바이오 의약산업의 한 부분으로 다양한 기술 접목이 가능한 사업분야로서 장래 고부가가치를 창출하는 산업입니다. 조직재생 의료기기 산업은 각종 질병이나 고령화 및 장애 등의 원인으로 손상된 피부 조직의 재생치료에 사용되는 의료기기를 개발ㆍ생산하는 사업부문으로 콜라겐을 이용한 창상치료 의료기기 사업과 치과 또는 정형외과영역의 손상된 뼈조직이나 연골조직을 재생 또는 재건하기 위해 사용되는 의료기기를 생산ㆍ판매하고 있습니다. 당사에서 생산하는 의료기기는 완제품으로서 내부 영업 인력과 외부 대리점을 통해 판매되고 있으며, 제품으로는 외과용 창상피복재(Colladerm, Collaheal, Insuregraf), 임플란트 시술에 사용되는 치과용 콜라겐 멤브레인(T-gen), 골이식재(Collaoss) 등이 있으며 Application 확장과 새로운 제형확보를 위한 연구 개발을 진행하고 있습니다. 국내뿐만 아니라 해외 판매를 위해 중국, 유럽, 미주 지역을 대상으로 FDA, CE 인증을 진행 중에 있습니다. 이런 노력의 한 결과로 2016년 중국 CFDA를 통해 치과용 콜라겐 멤브레인(T-gen) 인정을 획득하였으며 글로벌 시장 공략을 위해 필수 요건인 허가 인정을 위해 내부역량을 집중하고 있습니다.

<천연물 원료의약품 산업(APIs)>

원료의약품은 의약품제조에 사용되는 의약품의 원료들의 총칭으로 완제품 제조사에서 의약품 제제를 위해 사용되는 주원료를 의미합니다. 원료의약품은 약효성분에 따라 주성분(Active Pharmaceutical Ingredients)과 보조성분(Inactive Pharmaceutical Ingredients)으로 분류되고 있으며 당사에서는 소화위장개선에 도움을 주는 Eupatilin(애엽추출물) 등의 주성분 원료의약품을 생산하여 완제 의약품 생산 업체로 공급하고 있습니다. 원료의약품 산업은 인간의 생명과 직접적으로 관련된 제품을 생산하는 산업으로 제품의 개발 제조 유통 판매 등 전과정에 걸쳐 매우 엄격히 관리되고 있으며 그 기준을 맞추기 위한 설비투자, 기술투자가 이루어 지고 있습니다. 설비에 대한 고도화 및 기술 집약도가 높은 산업으로 신규 기술 확보 및 신제품 개발에 따라 높은 부가가치를 창출하는 사업입니다. 따라서 당사에서는 신규제품 개발을 위해 완제 의약품제조사와 지속적인 협력을 이어가고 있으며 신약 개발을 위한 연구개발을 수행하고 있습니다. 이를 통해 사업 경쟁력 확보뿐만 아니라 국가 보건산업 발전에도 이바지 할 수 있을 것으로 기대하고 있습니다.

■ 기타사업 (정보통신 등)

최근의 통신산업은 급격한 기술발전과 서비스이용자의 수요변화 등 음성중심의 시장에서 데이터 중심의 시장으로 전환이 가속화되고 있어 통신과 방송융합, 유무선 통합 등 컨버전스 환경으로 이동하고 있습니다. 통신과 방송 융합을 목표로 하는 디지털멀티미디어방송(DMB), 휴대인터넷(WiBro), 방송통신융합서비스(IPTV) 등의 신규서비스 등과 국내이동통신 사업자들간의 3G서비스(WCDMA) 및 3.5G 서비스(HSDPA), 그리고 최근 4G서비스(LTE)의 공격적인 서비스망 확대 등으로 통신시장이 급격히 변화되고 있습니다. 이동통신기술은 일반적으로 제1세대인 아날로그방식(1G), 2세대인 디지털방식(2G), 멀티미디어 데이터의 전송이 가능한 3세대 기술인 WCDMA(3G), 그리고 보다 빠르고 고속 데이터 통신이 가능한 4세대 기술 LTE(4G)로 구분될 수 있습니다. 최근에는 스마트폰 이후의 통신업계 성장동력 으로 손꼽히는 사물인터넷(IoT)의 실현을 위해서는 현재의 통신속도보다 휠씬 빨라져야 한다는 Needs에 의해 한국을 포함한 정보기술(IT) 선진국에서 제5세대(5G) 이동통신기술 연구가 활발하게 진행되고 있습니다. 이와 같이 현재 주요 통신기술의 흐름은 제4세대(LTE) 기술에서 LTE-A, 3band LTE-A 등을 거쳐 제4세대 기술보다 수백배 이상 빠른 제5세대(5G) 기술로 진화하는 중에 있습니다. 이러한 LTE 서비스의 대중화 및 향후 IoT 서비스의 개화로 음성 및 데이터의 전송속도는 더욱 중요해지고 트래픽 또한 급증할 것으로 예상됩니다.

통신장비는 장비에 대한 고도의 신뢰성 및 안정성과 장비 설치 및 운용 경험 등이 매우 중요하기 때문에 관련 분야에 대한 전문 기술 및 Know-how를 구사할 수 없는 기술력이 부족한 업체는 시장에 신규 진입하기가 매우 어렵습니다. 대부분의 이동 통신사업자들은 투자계획에 따라 중계기 및 전송장비 투자를 단기간에 집중하게 되는 특성으로 인해 안정적인 기술개발능력과 적시 생산 및 납품능력, 전국적인 A/S가 가능한 소수의 업체를 선정하여 자사 모델의 개발, 생산, 납품을 요구하고 있습니다. 최근에는 기술력이 부족한 중소기업체들이 경쟁 심화로 인해 도태되고 우수한 소수의 협력회사들로 시장이 안정화되어 가고 있는 상황입니다.

***주주에 관한 사항

매출액 : 2017년 26535억원, 2018년 27678억원증가하였으나, 2019년 25398억원으로 감소하였습니다. 2020년 3분기까지 19898억원으로 13.6%으로 증가하였습니다. 2020년을 분기별로 보면 1분기 6611억원, 2분기 6562억원, 3분기 7237억원입니다.

영업이익 : 2017년 1757억원, 2018년 2011억원으로 증가하였으며, 2019년 1551억원으로 감소하였습니다. 2020년 3분기까지 1327억원으로 17%으로 증가하였습니다. 2020년을 분기별로 보면 1분기 274억원, 2분기 499억원, 3분기 553억원입니다.

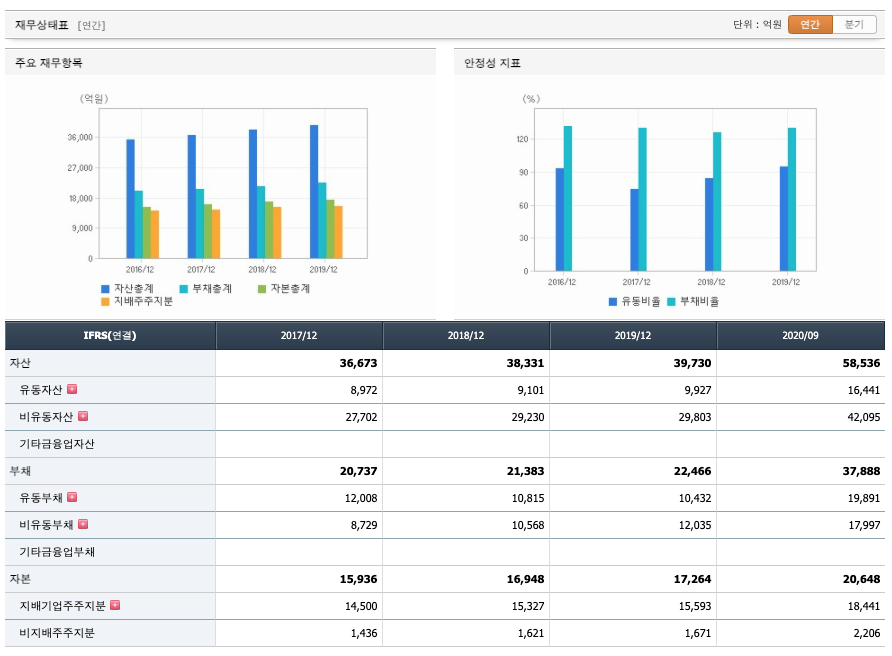

자산은 2017년 36673억원, 2018년 38331억원, 2019년 39730억원으로 증가하였습니다. 2020년 3분기까지 58536억원으로 추정됩니다.부채는 2017년 20737억원, 2018년 21383억원, 2019년 22466억원으로 증가하였습니다. 2020년 3분기까지 37888억원으로 추정됩니다. 자본은 2017년 15936억원, 2018년 16948억원, 2019년 17264억원으로 증가하였습니다. 2020년 3분기까지 20648억원으로 추정됩니다.

영업활동 현금흐름 : 2017년 2093억원, 2018년 2316억원, 2019년 405억원입니다. 2020년 3분기까지 1278억원으로 추정되고, 영업활동으로 인한 현금흐름을 좋습니다.

투자활동 현금흐름 : 2017년 -1757억원, 2018년 -2128억원, 2019년 -2727억원이고, 2020년 3분기까지 -10577억원으로 추정되고, 투자활동이 원활합니다.

재무활동 현금흐름 : 2017년 380억원, 2018년 -348억원, 2019년 1505억원, 2020년 13700억원으로 추정됩니다. 재무활동의 잉여금이 조금 많아보입니다.

부채비율 : 2017년 130%, 2018년 126%, 2019년 130%으로 보합상태에 있으며, 표준보다 높이만 200%보다 낮아 위험하지는 않습니다.

당좌비율 : 2017년 49%, 2018년 51%, 2019년 51%로 조금씩 증가하고 있지만, 표준보다 낮아 당좌비율이 좋지 않습니다.

유보율 : 2017년 734%, 2018년 780%, 2019년 794%로 증가하고 있으며 유보율이 낮아 사내 유동자산이 많지 않아 보입니다.

SKC의 2020년 영업이익은 1947억원으로 추정됩니다. 현재(21.3.9) 시가총액은 4조3170억원으로 멀티플22입니다. 매수 적정주가는 160,00원으로 생각됩니다.

2020년은 연중 동사가 2018년부터 추진한 사업구조 혁신의 결과물을 확인 가능했습니다. 이번 NDR을 통해 나타난 2021년 방향성은 (1) 넥실리스: 21년 국내 5~6공장 완공/가동 시점을 앞당길 계획, 23년 말레이시아를 포함하여 고객사와 연계한 해외 생산거점에 증설 가속화 예정, 2025년까지 최대 20만톤의 동박 생산능력으로 글로 벌 1위 생산 기업으로 지위 강화, (2) 화학: PG 고부가화와 더불어 2025년까지 최 대 100만톤의 PO 생산능력 갖출 예정, (3) 성장사업부문: 반도체 소재 중심으로 사 업 효율화 작업 중, (4) Industry소재: 고부가 필름 판매 비중 확대로 요약됩니다.

당사의 1Q21/2021년 영업이익 추정치는 699억원(이익률 8.8%)/3,050억원(이익률 8.7%), 가이던스/시장 예상치를 상회할 전망입니다. 기존 영업이익 추정치 대비 9% 상향된 점입니다. 이익 서프라이즈 배경은 (1) 넥실리스: 원재료(구리) 강세의 판가 반 영과 원/달러 환율 상승의 긍정적 흐름과 21년 5~6공장 완공에 따른 외형확대/수 익성 개선을 예상, (2) 화학: 전방 폴리올 수요가 유지, 21.2~3월 경쟁 설비들의 정 기보수 진행으로 타이트한 공급, (3) 반도체 소재: 전방 고객사의 가동률 상승에 맞 춘 출하량 증가 및 수직계열화 작업으로 효율성 증대가 해당됩니다.

동사는 2차전지 시장 확대에 맞춰 동박의 국내/외 투자 스케줄을 앞당겨 진행 중입니다. 2025년 최대 20만톤 동박 증설 계획을 보유, 넥실리스가 동사의 성장 사업 으로 자리잡은 점입니다. 또한 기존 사업의 반도체 소재는 21년 고객사 가동률에 맞 춘 출하량 증가, 화학 또한 PO/PG 강세로 한층 강화된 이익 체력을 시현할 전망입니다.

**매매포인트 : SKC는 20년 11월부터 주가가 상승하여 21년 2월 중순 전고점인 143000원을 찍고 조정중에 있습니다. 매수적정가는 100,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| HMM : 해운 관련주 (0) | 2021.03.12 |

|---|---|

| HCL & 무기화학 관련주 : 백광산업 (0) | 2021.03.11 |

| 수소차 & 탄소섬유 관련주 : 효성첨단소재 (0) | 2021.03.08 |

| MLCC & 5G & 전기차 & 반도체 관련주 : 삼성전기 (0) | 2021.03.07 |

| 수소차 & 불소계 관련주 : 상아프론테크 (0) | 2021.03.06 |

댓글