***홈페이지 : www.lginnotek.com/

LG이노텍

글로벌 소재부품기업 LG이노텍입니다.

www.lginnotek.com

***기업소개

연결회사는 광학솔루션, 기판소재, 전장부품 사업부문의 총 3개 사업부 체제로 운영되고 있습니다. 사업 포트폴리오 관리 강화 목적으로 LED사업 및 전자부품 사업을 별도 사업담당 체제로 운영하고 있습니다.

(1) 광학솔루션 사업

카메라모듈(Camera Module) 산업은 기술 집약적 산업이며 전후방 산업과 연관 효과가 매우 큰 고부가가치 산업입니다. 또한 카메라모듈은 관련 기술의 발전과 함께 점차 다양한 분야의 전자제품에 적용될 수 있어, 확장 가능성이 매우 큰 제품입니다.

회사는 꾸준한 연구개발과 시장 선도 제품 출시, Digital Transformation활동 등을 통해 사업 경쟁력을 지속 강화하고 있습니다. 글로벌 전략고객과의 파트너십 강화뿐만 아니라 급성장하고 있는 중국 시장에서도 신규 고객 확보 및 매출 증대를 추진하고 있습니다. 또한, 핵심역량을 기반으로 다양한 Application 분야로도 사업영역을 확대해 나갈 계획입니다.

(2) 기판소재 사업

기판은 모든 전자기기에 사용되고 전자제품의 경박단소를 결정하는 고부가가치의 핵심부품으로, 전방산업의 수요에 크게 영향을 받으며, 소재ㆍ설비ㆍ약품 등 다양한 핵심 요소 기술이 집약되어 있는 산업입니다. 또한 기술 변화에 빠르게 대응할 수 있는 기술과 자금력이 요구되는 대규모 장치산업의 특성을 지니고 있습니다. 디스플레이 산업과 밀접한 관련이 있는 Tape Substrate와 Photomask 사업은 고객의 요구와 기술 변화에 빠르게 대응할 수 있는 기술력과 자금력이 필요한 장치 산업으로, 진입 장벽이 높고 고객과의 밀접한 관계 형성이 매우 중요한 사업입니다.

기판사업은 핵심 기술력, 글로벌 전략 고객 파트너십, 선행기술 제안 및 적기 Capa 대응으로 안정적인 사업 경쟁력을 확보하고 있습니다. 특히, IT 기기의 경박단소화, 융ㆍ복합화 및 반도체 기술의 발전에 따라 요구되는 고집적, 미세선폭, 임베디드(Embedded), 박판화 등의 선도기술을 보유하고 있어 기술 변화에 빠르게 대응하고 있으며, 5G 등 통신 세대 전환기에서의 경쟁력 확보를 위해 관련 제품의 구조/재료에 대한 기술 개발도 진행하고 있습니다.

Tape Substrate 사업 또한 선도 기술 개발과 생산성 혁신 활동 등으로 경쟁력을 강화하여 일등 지위를 공고히 하고 있으며, 고성장이 예상되는 고해상도 플렉서블 디스플레이 영역에서도 2 Metal COF(Chip on Film) 제품을 출시하여 사업 확대를 추진하고 있습니다.

Photomask 사업은 세계 최고 수준의 포토 에칭 기술, 미세 패턴 구현 기술 등을 바탕으로 고밀도, 초정밀 차별화 제품으로 시장을 선도하며 디스플레이 제품의 디자인 자유도 및 신뢰성을 향상시키고, 다양한 공정 혁신과 원재료 국산화를 통해 글로벌 선두업체의 지위를 공고히 하고 있습니다. 세계 최초로 Half-tone 마스크와 Multi-tone 마스크를 개발, 양산하여 Photomask 회로 기술에 선도적인 입지와 일등 지위를 강화하여 시장을 리딩하고 있으며, 향후 대형 디스플레이와 고해상도 및 OLED TV의 성장세에 맞추어 적기 대응할 수 있도록 준비하고 있습니다.

(3) 전장부품 사업

차량부품 산업은 자동차의 기계식 기술에 전자기술을 접목하는 추세로 전자부품의 적용이 날로 증가하고 있습니다. 차량부품 산업은 일반 전자제품 대비 제품의 수명주기가 길고, 고신뢰성과 안정성이 요구되어 제품 개발 및 신뢰성 검증을 위한 설비투자가 필수적인 산업이며, 진입장벽 또한 매우 높습니다. 그리고 고객과의 신뢰 구축이 사업의 성공 여부에 직접적인 영향을 주는 산업입니다.

차량부품은 BLDC 모터와 정밀구동 메커니즘에 대한 고출력/소형화 설계역량을 바탕으로 제동/조향용 모터에서 글로벌 경쟁우위 역량을 확보하고 있으며, 파워트레인/현가 장치용 모터 등 타 제품 영역으로 사업을 확대 전개해 나가고 있습니다. 또한 기기와 전자장치의 복합 모듈화를 통해 고부가가치 제품을 확대 중에 있으며, 보유 제품/기술을 레버리지할 수 있는 차량용 카메라 모듈, 통신모듈 및 차량용 조명 모듈을 신사업으로 중점 육성함과 동시에 전기차용 부품과 같은 신제품 분야의 사업 확대도 적극 추진하면서 차량 사업 경쟁력을 지속적으로 강화해 나가고 있습니다.

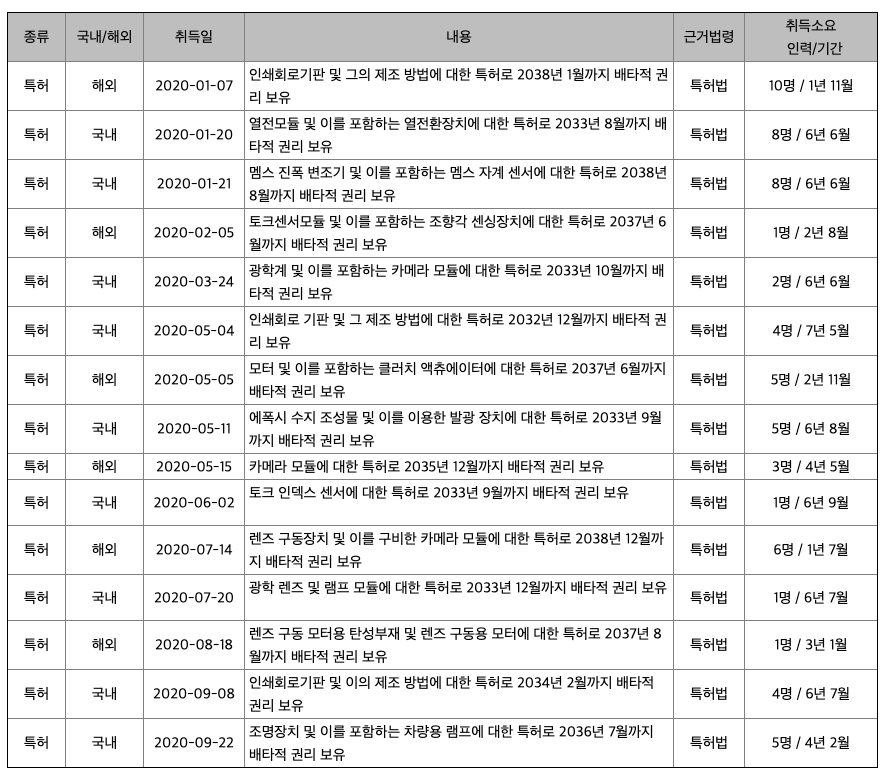

*지적재산권 보유 현황

***주주에 관한 사항

매출액 : 2017년 76414억원, 2018년 79821억원, 2019년 79754억원으로 증가추세에 있으며, 2020년 95418억원으로 전년동기 19.6% 증가하였습니다. 2020년 분기별로 보면 1분기 20109억원, 2분기 15399억원, 3분기 22298억원, 4분기 37612억원입니다.

영업이익 : 2017년 2965억원, 2018년 2635억원으로 감소하였으나, 2019년 4764억원으로 증가하였고, 2020년 6810억원으로 전년동기 43% 증가하였습니다. 2020년 분기별로 보면 1분기 1380억원, 2분기 429억원, 3분기 894억원, 4분기 4107억원입니다.

자산은 2017년 58775억원, 2018년 57561억원, 2019년 57708억원, 2020년 60386억원으로 증가하고 있습니다. 부채는 2017년 39267억원, 2018년 36378억원, 2019년 35662억원, 2020년 36109억원 감소추세에 있습니다. 자본은 2017년 19508억원, 2018년 21182억원, 2019년 22046억원, 2020년 24277억원으로 증가하고 있습니다. 자산의 총계에서 부채가 자본보다 다소 높은점은 유념해야 합니다.

영업활동 현금흐름 : 2017년 4460억원, 2018년 10623억원, 2019년 7690억원, 2020년 9503억원으로 영업활동 현금흐름이 좋습니다.

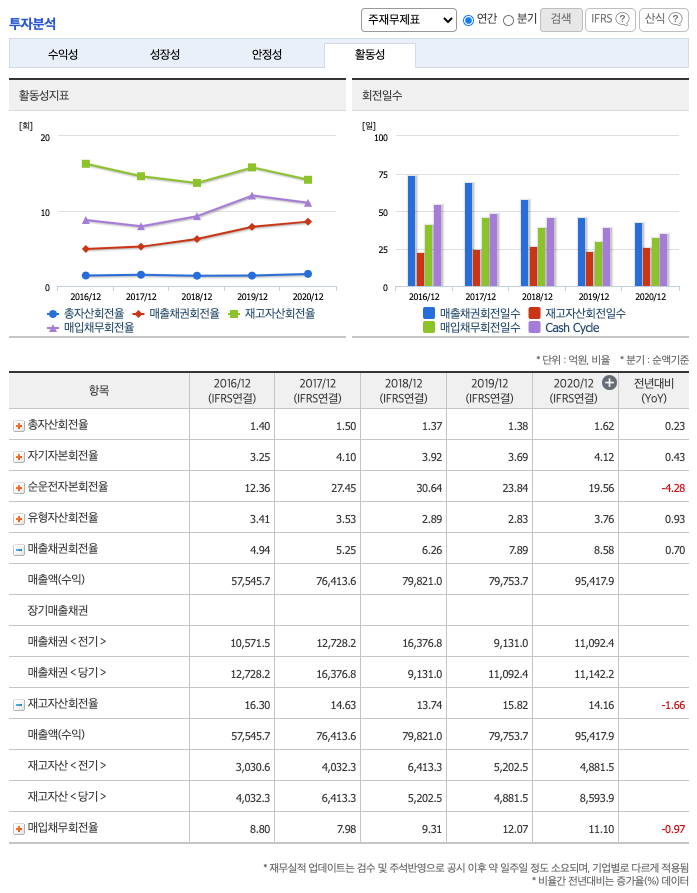

매출채권회전율 : 2018년 9131억원, 2019년 11092억원, 2020년 11142억원으로 증가하고 있고, 회전율은 2018년 6회, 2019년 7회, 2020년 8회로 증가하고 있으나 안정적입니다.

재고자산회전율 : 2018년 5202억원, 2019년 4881억원, 2020년 8593억원으로 감소후 증가하고 있고, 회전율 2018년 13회, 2019년 15회, 2020년 14회로 보합상태이며 안정적입니다.

부채비율 : 2018년 171%, 2019년 161%, 2020년 148%로 감소하고 있으나 표준(100%)보다 높아 부채비율이 높습니다.

당좌비율 : 2018년 100%, 2019년 99%, 2020년 84%로 감소하고 있고, 표준보다 낮아지고 있습니다.

유보율 : 2018년 1724%, 2019년 1793%, 2020년 1990%로 증가하고 있으며, 사내 유동자산은 안정적입니다.

LG이노텍의 2020년 영업이익은 6810억원입니다. 현재(21.3.4) 시가총액은 4조9701억원으로 멀티플7.3입니다. 목표주가는 300,000원입니다.

LG이노텍은 2월 17일(2021년), 광학솔루션(카메라모듈)의 경쟁력 확보 및 강화 차원으 로 5,478억원 설비투자를 결정했습니다. 이번 결정(설비투자)은 전략거래선과 신뢰성 강화, 프리 미엄 중심으로 매출 비중 확대로 2021년 실적 가시성을 견고, 추가적으로 매출과 이익 증가의 토대로 판단됩니다.

2021년 광학솔루션 부문의 투자(5,478억원) 관련한 투자포인트는

1) 북미 전략거래선내 스마트폰향 카메라모듈 부문에서 공급 입지가 종전대비 확대로 판단, 또한 전략고객사가 2021년 카메라 기능 상향(센서시프트(이미지센서로 흔들림을 방지하여 선명한 사진, 영상을 촬영) 적용 모델 수 증가, 3D 센싱 카메라 전략 변화) 전 략에서 LG이노텍이 수혜를 볼 것으로 기대합니다. 2021년 카메라모듈의 평균공급단가(ASP)가 상승하여 광학솔루션의 매출, 이익 증가로 연결. 2021년 아이폰13 특징은 화면 주사율(60Hz -> 120Hz)의 변화(LTPO 디스플레이 적용 예상)이며, 이는 카메라 기능(고배율 줌 확대)의 강화 차원에서 센서시프트 채택한 모델이 3개(2020년 1개)로 증가 예상됩니다. 전략고객선이 카메라모듈의 생산 변화(통합 모듈에서 개별 카메라로 공급받는 구조)로 평균공급단가 하락 우려가 존재합니다. LG이노텍은 고화소 카메라 및 센서시스트 적용 모델 향 공급 확대, 평균공급단가(ASP) 상승으로 실적 둔화 우려를 상쇄할 전망입니다.

2) 2021년 광학솔루션의 실적 추정의 가시성을 높여주며, 추가 상향의 근거로 판단됩니다. 광 학솔루션의 설비투자는 2021년 하반기, 전략고객사의 카메라모듈 공급에서 리더쉽(기 술, 공급)을 확인시켜 준 공시로 해석 - 2021년 광학솔루션의 매출은 8조 1,358억원(19.5% yoy), 영업이익은 5,214억원(17.4% yoy) 추정됩니다. 이전의 투자 공시를 분석하면 설비투자 이후의 광학솔루션 매출은 증가하여 전체 실적을 견인 담당하고 있습니다.

2020년 광학솔루션의 비중은 매출에서 71%, 영업이익에서 65%로 추정됩니다. 2021년 설비 투자로 광학솔루션의 실적 유지(또는 상향)를 반영하면 2021년 전체 영업이익은 8,422 억원 이상을 추정 가능하다고 판단됩니다.

**매매 포인트 : LG이노텍은 20년 12월 급등한 이후 지속적으로 상승하여 21년 1월에 전고점인 238,000원을 찍고 조정과 상승을 오가고 있습니다. 매수 적정가는 200,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 우울증 & 제약 관련주 : 환인제약 (0) | 2021.03.06 |

|---|---|

| 드라마 기획&제작 관련주 : 스튜디오드래곤 (0) | 2021.03.05 |

| 애플 카메라 모듈 검사 관련주 : 하이비젼시스템 (2) | 2021.03.04 |

| 5G 관련주 : 알엔투테크놀로지 (0) | 2021.03.02 |

| 웹툰 & 닌텐도 & 애니매이션 관련주 : 대원미디어 (0) | 2021.02.28 |

댓글