***홈페이지 : rn2.co.kr/

***기업소개

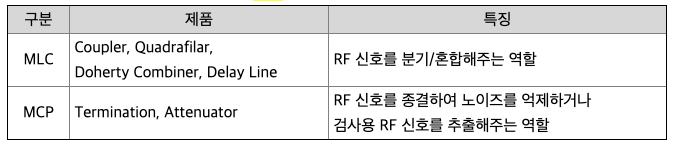

(1) 무선통신 장비용 부품

5G 포함 무선통신 장비용 부품으로 당사에서 공급하고 있는 제품은 다음과 같습니다.

당사는 LTCC 소재와 공정 및 축적된 설계 기술을 바탕으로 경쟁사 대비 고주파 특성 및 내환경성이 우수한 제품을 제조하여, 글로벌 Major 통신장비 업체인 삼성전자,Huawei, Nokia, ZTE에 제품을 공급하고 있습니다. 당사의 무선통신 장비용 부품은 미국의 Z사, 일본의 X사 등과 글로벌 시장에서 경쟁하고 있으며 국내에는 경쟁사가 없습니다.

(2) 2차 전지용 배터리 보호소자

리튬이온 2차 전지의 안정성을 강화할 수 있는 부품으로 당사에서 공급하고 있는 제품은 다음과 같습니다.

당사는 LTCC 소재 및 Resistor를 내장할 수 있는 MCP 기술을 기반으로 원천 특허를 확보하고, 내환경성이 탁월하며 생산성이 뛰어난 제품을 제조하고 있습니다. 배터리 보호소자의 응용분야는 전방위로 확대되고 있습니다. 당사는, 시장이 형성된지 오래된 노트북 등의 응용분야 보다는, 가전 제품, 전동 공구, 개인 이송 수단 등 신흥 High Power 응용분야를 타겟으로 사업을 전개하고 있습니다.

(3) X-ray Detector용 CMOS Image Sensor Packaging 기판

X-ray Detector용 부품으로 당사에서 공급하고 있는 제품은 다음과 같습니다.

당사는 Si 반도체와 열팽창계수가 유사한 LTCC 소재 및 대면적 MCP 제조 기술을 기반으로 의료용(치과 및 외과용), 산업용 및 반려동물용 CMOS Image Sensor Packaging 기판을 공급하고 있습니다. 국내에는 경쟁 업체가 없으며, 일본의 R사 등과 경쟁하고 있습니다.

(4) LTCC Powder

무선통신 필터용 소재로 당사에서 공급하고 있는 제품은 다음과 같습니다.

당사는 KT마크 신기술 인정, NeP 신제품 인증, IR52 장영실상으로 인정 받은 특허기술로 일반적인 LTCC 소재와는 다른 고유전율의 LTCC Powder를 공급하고 있습니다. 무선통신 필터용 고유전율 LTCC 소재에 있어서 국/내외 경쟁사는 없습니다.

***주주에 관한 사항

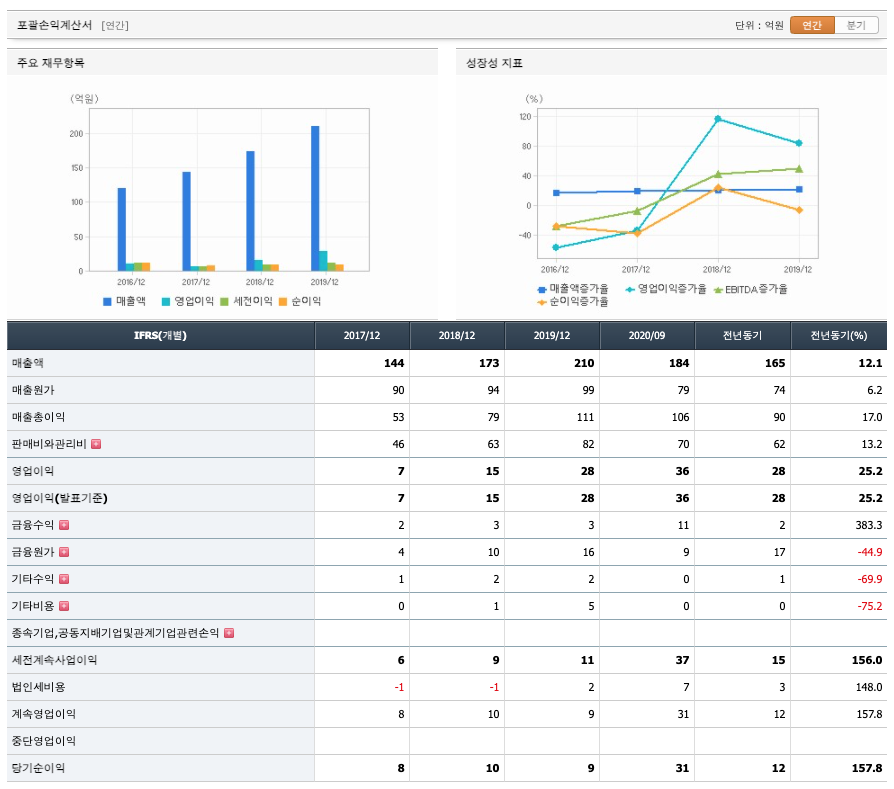

매출액 : 2017년 144억원, 2018년 173억원, 2019년 210억원으로 증가하고 있습니다. 2020년 3분기까지 184억원으로 전년동기 12.1% 증가하였습니다. 2020년 분기별로 보면 1분기 46억원, 2분기 98억원, 3분기 40억원입니다.

영업이익 : 2017년 7억원, 2018년 15억원, 2019년 28억원으로 증가하고 있고 있습니다. 2020년 3분기까지 36억원으로 전년동기 25.2% 증가하였습니다. 2020년 분기별로 보면 1분기 3억원, 2분기 40억원, 3분기 -8억원입니다.

자산은 2017년 355억원, 2018년 389억원, 2019년 505억원으로 증가하였고, 2020년 3분기까지 555억원으로 추정됩니다. 부채는 2017년 140억원, 2018년 168억원, 2019년 188억원으로 증가하였고, 2020년 3분기까지 216억원으로 추정됩니다. 자본은 2017년 214억원, 2018년 221억원, 2019년 317억원으로 증가하고 있고, 2020년 3분기까지 338억원으로 추정됩니다. 자산의 총계는 부채보다 자본이 약 2배정도 높아 재정안정성은 좋습니다.

영업활동 현금흐름 : 2017년 8억원, 2018년 43억원, 2019년 37억원, 2020년 3분기까지 45억으로 추정됩니다. 2020년 분기별로 보면 1분기 -3억원, 2분기 12억원, 3분기 32억원입니다.

매출채권 : 2017년 25억원, 2018년 19억원, 2019년 29억원으로 증감을 오가고 있습니다. 회전율은 2017년 5회, 2018년 7회, 2019년 8회로 증가하고 있고, 안정적입니다.

재고자산 : 2017년 28억원, 2018년 29억원, 2019년 43억원으로 증가하고 있습니다. 회전율은 2017년 6회, 2018년 5회, 2019년 5회로 안정적입니다.

부채비율 : 2017년 65%, 2018년 75%, 2019년 59%로 증감을 오가지만, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2017년 442%, 2018년 342%, 2019년 491%로 증감을 오가고 있습니다. 표준보다 높아 안정적입니다.

유보율 : 2017년 577%, 2018년 598%, 2019년 800%로 증가하고 있습니다. 유보율은 다소 낮아 유동자산이 높지 않습니다.

알엔투테크놀로지의 2020년 영업이익은 약 40억원으로 추정됩니다. 현재(21. 3. 2) 시가총액은 1277억원으로 멀티플31입니다.

알엔투테크놀로지는 LTCC(저온동시소성세라믹) 소재 기술 기반으로 기지국, 중계 기, 스몰셀 등 무선통신 장비용 부품과 CMOS 센서 패키징 기판, 2차전지용 배터 리 보호소자, 그리고 무선통신 필터 소재용 LTCC Powder를 생산하는 기업입니다.

글로벌 5G 투자 확대로 5G 관련 소재 및 부품 매출 증가가 예상되며, 적용 어플 리케이션 증가로 배터리 보호소자 부문 고성장이 예상됩니다. 2020년 매출액과 영업 이익은 각각 234억원(+11.9% YoY), 42억원(+46.3% YoY)으로 대외 불확실성에도 불 구하고 외형 성장 및 수익성 개선 기조를 이어갈 전망입니다.

2021년 매출액은 341억원(+45.4% YoY), 영업이익 121억원(+191.1% YoY)을 전망한다. 5G 통신장비 부문은 삼성전자의 국내 투자 재개와 미국 통신사향 매출 확대가 예 상되며, 중국 메이저 고객사향 물량도 전년 수준 혹은 소폭 증가될 전망입니다.

인도는 코로나19로 지연된 5G 주파수 경매 일정을 2021년에 재개함에 따라 투자 단행 시 추가적인 외형 성장이 가능합니다. 연내 Ericsson 업체 등록이 완료될 경우, 5대 메이저 장비 업체에 모두 공급이 가능합니다. 추가적인 Capa 증설 없이 400억원까 지 매출액 달성이 가능하며, 비용 중 고정비가 대부분을 차지해 매출 성장에 따른 이익 레버리지 효과가 예상됩니다. 또한, 신규 어플리케이션 증가에 따른 배터리 보 호소자 매출이 확대될 전망입니다.

동사는 작년 9월 국내 메이저 완성차 부품사의 공급 업체로 등록됐으며, 차량간 통신에서 안테나 수신강도를 높이는 용도로 Coupler 채택이 증가될 전망입니다. LTCC 소재 원천기술을 보유한 국내 유일 업체 로 상장 이래 20배 이상의 멀티플이 적용된 만큼 밸류에이션 부담은 제한적입니다.

**매매포인트 : 알엔투테크놀로지는 2020년 12월 급등하여 1차 저지선을 17000원으로 상향되었습니다. 이후 22000원까지 올랐다가 조정받고 있습니다. 1차 저항선을 20000원으로 보고 있습니다. 매수는 17000원초반이 적당해 보입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 메타버스 & 전장부품 관련주 : LG이노텍 (0) | 2021.03.04 |

|---|---|

| 애플 카메라 모듈 검사 관련주 : 하이비젼시스템 (2) | 2021.03.04 |

| 웹툰 & 닌텐도 & 애니매이션 관련주 : 대원미디어 (0) | 2021.02.28 |

| 반도체 후공정 & OLED 관련주 : 엘비세미콘 (0) | 2021.02.24 |

| 밴처 캐피탈 & 블록체인 관련주 : SBI 인베스트먼트 (0) | 2021.02.22 |

댓글