***홈페이지 : www.studiodragon.net/front/kr/main/main/

STUDIO DRAGON

스튜디오 드래곤

www.studiodragon.net

***기업소개

당사는 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위하는 방송영상물제작사업을 주사업으로 하고 있으며 구체적인 사업내용은 다음과 같습니다.

당사가 영위하는 드라마 산업은 방송국 개국과 역사가 동시에 시작되었으며, 제작 기술의 발전, 스토리 다양화 등 드라마 산업의 변화와 진화를 거듭하며 대중문화를 선도하는 콘텐츠로 자리매김하고 있습니다.

과거 지상파, 유료 방송 중심의 드라마 산업은 영상 산업 고도화를 통해 뉴미디어 플랫폼이 등장, 드라마 수요를 확대하고 있으며, OTT, VOD 등의 유통 사업 및 부가MD까지 드라마 사업의 영역을 확대하고 있습니다.

드라마 산업은 영상 산업의 발달과 동조하며 장르의 다양화, 미디어 플랫폼 다변화로경쟁력 강화를 가져왔고, 이는 국내 뿐 아니라 전 세계적으로 소비되는 문화 콘텐츠로 발전하며, 지속적 성장이 예상되는 고부가가치 산업입니다.

당사의 주요 사업 영역인 유료 방송의 경우 과거 시청자가 제한되어 있고 콘텐츠의 차별화가 부족하였으나, 지속적인 콘텐츠 투자로 드라마 완성도를 높이고, 장르 다양화 등으로 핵심 역량을 강화하고 있습니다.

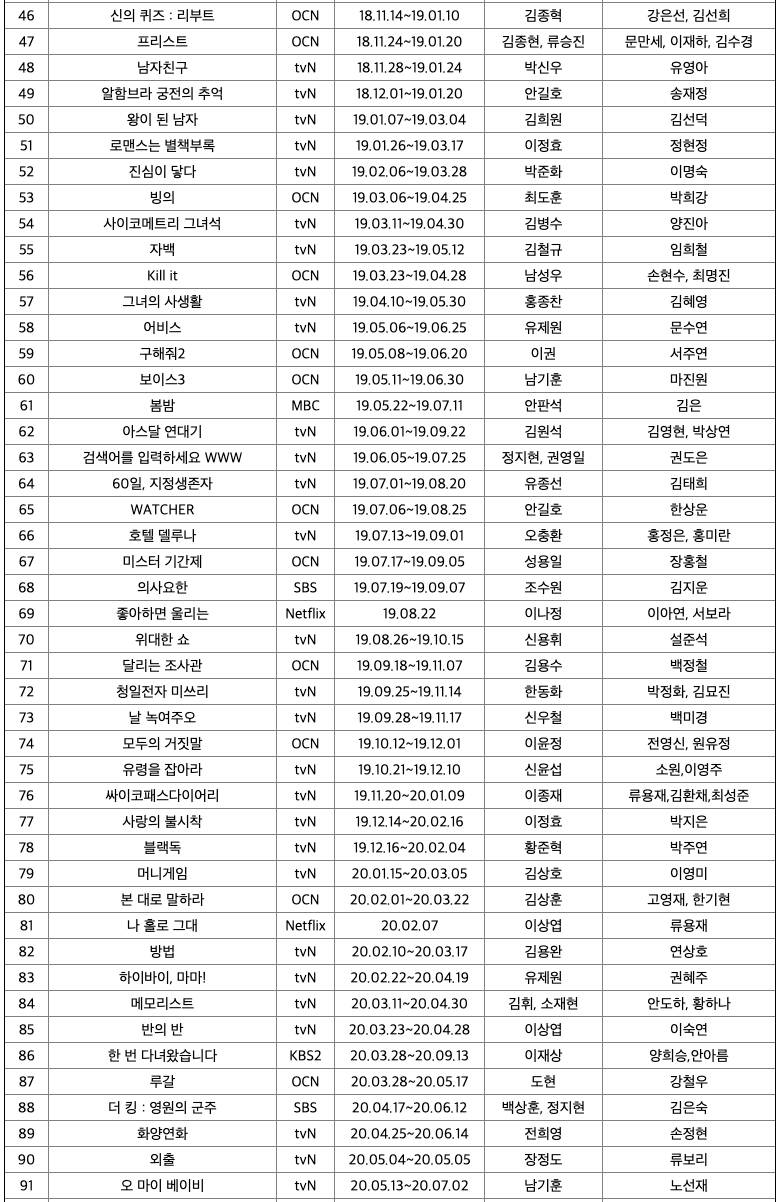

당사는 <미생>, <도깨비>, <비밀의 숲>, <미스터 션샤인> 등 완성도 및 화제성 높은 드라마를 지속적으로 선보이며 전통 미디어 뿐만 아니라 디지털, OTT 등 뉴미디어까지 영향력을 확대하며 드라마 산업을 리딩하고 있습니다. 또한, 글로벌 미디어 플랫폼과 유통을 확대하고, 현지화를 강화하며 사업 영역을 글로벌로 확대하고 있습니다.

당사는 드라마를 기획, 제작, 판매하고 관련 부가사업을 영위하는 방송영상물제작사업을 주사업으로 영위하고 있습니다. 과거, 드라마는 국내는 지상파 방송국(TV매체)외 판매 경로가 부재했고, 해외 유통 또한 특정 배우 출연 작품 정도만 가능하여 독립제작사의 지상파 방송국(TV매체) 수익 의존도가 높고 협상력이 저조하여, 드라마 저작권을 방송사가 독과점하는 구조였습니다.

최근 몇 년, 지상파 방송국 외의 방송매체가 증가하며, 다수 매체가 고객 확보 및 시장 내 영향력 강화를 위한 오리지널 콘텐츠 투자를 확대하면서 경쟁력을 갖춘 양질의 드라마가 양산되었습니다. 더불어 VOD 시장의 성장, 드라마 노출 시 판매 향상으로 인한 간접광고 증가, 작품 퀄리티 향상으로 국내시장 사업 영역 확대 및 해외에서의 한국 콘텐츠 수요 증가로 전반적인 드라마 콘텐츠의 수익성이 향상되고 있습니다. 이에 따라 드라마 시장의 주도권이 지상파 방송국(매체 또는 플랫폼)에서 드라마 제작사(콘텐츠) 중심으로 이동하고 있으며, 당사와 같이 자본력과 원천 IP를 보유한 스튜디오 모델이 차별화를 바탕으로 시장 내 영향력을 확대하고 있습니다.

2020년 3분기 당사는 코로나19에 따른 제작편수 감소 및 전년 대작 기고 영향으로 연결 기준 매출액은 전년동기대비 19.0% 하락한 1,063억원을 기록하였습니다. 편성 매출은 457억원으로 전년동기대비 24.9% 감소했는데, 주요 요인은 제작편수 4편 감소 및 전년 <아스달 연대기>, <호텔 델루나> 등 대작 부재 때문입니다. 이러한 영향으로 판매 매출 또한 전년동기대비 15.2% 감소한 509억원을 기록했으나, 중국 OTT 판매, 판매단가 인상 등 라이브러리 가치 상승으로 견조한 해외 판매 매출을 달성하였습니다.

반면 영업이익은 지속적인 라이브러리 가치 상승 및 제작비 효율화로 수익성이 큰 폭으로 개선되어 전년동기대비 46.8% 증가한 160억원을 시현하였습니다. 법인세비용차감전순이익은 전년동기대비 16.2% 증가한 152억원을 기록했으나, 법인세 비용 증가로 당기순이익은 전년동기대비 8.0% 감소한 106억원을 기록하였습니다. 2020년 3분기말 연결 기준 자산총계는 전년말대비 8.8% 증가한 6,371억원, 부채총계는 전년말대비 13.3% 증가한 1,755억원, 자본총계는 전년말대비 7.2% 증가한 4,616억원을 보유하고 있으며, 주요 재무비율은 유동비율 160.9%, 부채비율 38.0%, 현금비율 41.7% 등 순현금 구조로 안정적인 유동성 및 건전한 자본구조를 유지하고 있습니다.

***주주에 관한 사항

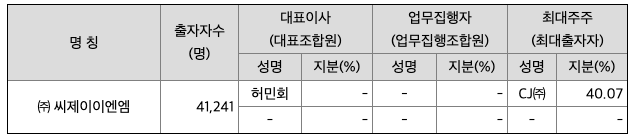

**대표이사 : 허민회(1962년 3월)

**주요경력

- CJ ENM 대표이사

- CJ오쇼핑 대표이사

- CJ제일제당 경영지원총괄

- CJ올리브네트웍스 총괄대표

- CJ(주) 경영총괄

- CJ푸드빌 대표이사

- CJ(주) 사업팀장

- CJ헬로비전 경영지원실장

- 연세대학교 MBA

매출액 : 2017년 2868억원, 2018년 3796억원, 2019년 4687억원으로 증가했습니다. 2020년 3분기까지 3880억원으로 전년동기 4.5%증가하였습니다. 2020년 분기별로 보면 1분기 1203억원, 2분기 1614억원, 3분기 1063억원입니다.

영업이익 : 2017년 330억원, 2018년 399억원으로 증가하였고, 2019년 287억원으로 감소하였습니다. 2020년 3분기까지 445억원으로 전년동기 36%증가하였습니다. 2020년 분기별로 1분기 116억원, 2분기 169억원, 3분기 160억원입니다.

자산은 2017년 4595억원, 2018년 5124억원, 2019년 5816억원으로 증가하고 있고, 2020년 3분기까지 6371억원으로 추정됩니다. 부채는 2017년 910억원, 2018년 1111억원, 2019년 1533억원으로 증가하고 있고, 2020년 3분기까지 1755억원으로 추정됩니다. 자본은 2017년 3684억원, 2018년 4013억원, 2019년 4283억원으로 증가하고 있고, 2020년 3분기까지 4616억원으로 추정됩니다. 자산의 총계는 부채보다 자본이 약2.5배정도 높아 안정적입니다.

영업활동 현금흐름 : 2017년 -72억원, 2018년 -291억원, 2019년 -122억원, 2020년 3분기까지 -51억원입니다.

매출채권회전율 : 2017년 549억원, 2018년 687억원, 2019년 835억원으로 증가하고 있습니다. 회전율은 2017년 6회, 2018년 5회, 2019년 5회로 안정적입니다.

부채비율 : 2017년 24%, 2018년 27%, 2019년 35%로 증가하고 있지만, 표준(100%)보다 낮아 안정적입니다.

당좌비율 : 2017년 318%, 2018년 224%, 2019년 157%로 감소하고 있으나, 표준보다 높아 안정적입니다.

유보율 : 2017년 2508%, 2018년 2764%, 2019년 2956%로 증가하고 있으며, 유보율이 높아 안정적입니다.

스튜디오드래곤의 2020년 영업이익은 555억원으로 추정됩니다. 현재(21.3.3) 시가총액은 2조8894억원으로 멀티플52입니다. 목표주가는 110,000원입니다.

IP 대장주의 4Q20 실적은 다소 아쉬웠습니다. 그래도 매출과 비용 부문에 서 긍정적 포인트와 부정적 포인트가 나뉘었습니다. 동사는 매출액 1377억 원, 영업이익 45억 원에 그쳤습니다. 기대치를 대폭 하회한 수치였습니다. 주된 원인은 ① 넷플릭스향 오리지널 콘텐츠 <스위트홈>에 막바지 퀄 리티 향상을 위한 추가 제작비가 집행되며 기존 20% 수익성 타겟 → 10%로 축소됐고, ② 분기 평균 대비 제작편수가 1.5편 감소(드라마 에 피소드 횟수는 4Q19 99편 → 4Q20 86편)했으며 ③ 인센티브가 기존 배정 대비 30억 원이 추가 반영됐기 때문입니다.

그럼에도 고무적인 점은 우려했던 TV 드라마 편성 축소에도 불구하고, 전년대비 전체 해외판권매출은 무 려 +128%, 무엇보다 드라마 회당 해외판권매출액은 +55% 늘었습니다. 해외판권매출은 P, 드라마 에피소드 갯수는 Q로 해석할 수 있는데, 해외 판매단가 상승으로 드라마 편당 수익화가 원활하다는 의미입니다. 실제로 신작의 판매단가는 전년대비 +29%나 올랐다. 판매는 정말 잘했습니다. <스위트홈>의 추가 제작비 집행은 다소 아쉽지만, 그만큼 성과가 매우 좋았기 때문에 다음 시즌의 협상력 제고 및 수익성 향상을 위한 발판 으로 삼아야할 것으로 보입니다. 레코드 축적만으로도 훌륭하다. 리스크였던 TV 편성 감소는 올해에도 이어지겠지만, 본격적인 디지털(=비캡티브) 확장으로 제작편수는 30편 내외(전년대비 순증)를 예상합니다.

콘텐츠는 성장주입니다. 물론, 호실적이었으면 더 할나위 없이 좋겠지만, 굳이 매출과 영업이익을 구분해 평가해보면, 외 형 확대는 향후 안정적인 영업이익의 기반이 될 것입니다. 콘텐츠 업종 내 빼놓고 갈 수 없는 탑티어입니다.

***매매포인트 : 스튜디오드래곤은 2020년 12월부터 증가하여 전고점 113,000원을 찍고 지금은 조정중에 있습니다. 적정 매수가는 90,000원초반입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 수소차 & 불소계 관련주 : 상아프론테크 (0) | 2021.03.06 |

|---|---|

| 우울증 & 제약 관련주 : 환인제약 (0) | 2021.03.06 |

| 메타버스 & 전장부품 관련주 : LG이노텍 (0) | 2021.03.04 |

| 애플 카메라 모듈 검사 관련주 : 하이비젼시스템 (2) | 2021.03.04 |

| 5G 관련주 : 알엔투테크놀로지 (0) | 2021.03.02 |

댓글