한화에어로스페이스 목차 |

홈페이지

한화에어로스페이스

항공기 엔진 제작 기업. 사업소개, 투자정보, 채용정보 등 제공

www.hanwhaaerospace.co.kr

기업소개

당사는 수익을 창출하는 재화와 용역의 성격, 이익 창출단위, 제품 및 제조공정의 특징, 시장 및 판매방법의 특징, 사업부문 구분의 계속성 등을 고려하여 경영의 다각화 실태를 적절히 반영할 수 있도록 항공엔진, 시큐리티, 방산, 파워시스템, 산업용장비, IT서비스 사업을 구분하고 있습니다.당사 및 종속회사의 사업부문별 현황을 요약하면 아래와 같습니다.

(1) 항공엔진사업

엔진사업은 안전에 직결되는 항공기 엔진을 개발, 생산, 정비하는 첨단기계산업의 선두에 있으며, 상당 수준의 투자를 필요함은 물론 핵심기술의 진입장벽이 높은 산업으로, 장기간의 개발기간과 투자를 필요로 하는 사업입니다.

엔진사업 경쟁력은 품질/납기/가격에서 좌우되며 특히, 품질경쟁력이 중요합니다. 한화에어로스페이스는 국내 군수 엔진시장에서 독점적 지위를 유지하고 있습니다. 한화에어로스페이스는 2015년 P&W사와 GTF(Geared Turbo Fan) 엔진의 RSP(Risk and Revenue Sharing Program) 계약을 체결하였습니다. RSP는 엔진 원제작사와 매출 및 이익을 참여 지분에 따라 공유하는 프로그램으로 진입장벽이 높고, 엔진빌드기간 초기 투자 비용이 큰 편이나, AM 매출이 확대되는 시점에서 수익성이 크게 개선되는 사업입니다. 항공엔진 시장의 약 70%이상을 차지하며, MTU 등 대형 글로벌부품/모듈 업체는 모두 RSP사업에 참여 중이고 수익성 또한 LTA(Long Term Agreement) 업체보다 높아 한화에어로스페이스가 글로벌 엔진부품 전문제조회사로 도약을 위해 반드시 진입해야 하는 시장입니다.

(2) 시큐리티사업

영상감시 산업은 영상 및 지능형 기술이 아날로그/네트워크 기반의 다양한 솔루션 또는 서비스와 결합하여 고객에게 '안전', '안심', '유용'한 부가가치를 제공하는 사업입니다. 최근에는 세계 각국에서 테러에 대한 위협으로 보안에 대한 사회적 요구 및 개인 보안 의식이 확산되어 연평균 약 8.1%로 성장하고 있습니다. 특히 고화질, 지능형 영상감시기능 등 고급화 사양에 대한 관심 및 수요의 증가로 네트워크 기반 시스템이 연평균 7.7% (출처:IHS Research 2020)의 성장세를 보이며 지속적으로 증가하고 있습니다. 또한 4차 산업혁명으로 IoT/AI/클라우드/통신(5G) 기술 발전이 가속화 될 전망이며,영상보안 기술 역시 지능형 솔루션으로 발전할 것으로 기대되고 있습니다. 이에 따라핵심 기술요소도 고화질, 압축/전송 뿐만 아니라 특화/융합, 지능형 분석/응용 기술의 중요성이 확대될 전망입니다.

시큐리티 산업의 주요 기술은 고해상도 영상을 취득/저장 하는 것입니다. 최근에는 네트워크 기반의 영상장비 전송/압축 기술이 중요시 되고 있으며, 4차 산업혁명의 시대가 다가오면서 CCTV는 단순한 영상기기에서 벗어나 얼굴 인식, 번호판 인식, 탐지/추적 등 인공지능(AI)기반의 지능형 분석 기술을 탑재한 스마트 영상 분석기기로 빠르게 발전하고 있습니다. 또한 이런 기술들을 보유한 파트너사와의 제품 호환 가능 여부가 중요한 기술적 이슈가 되고 있고, 사이버 보안에 대한 이슈가 지속 발생하고 있어 개인영상정보 보호에 대한 관심과 필요성이 대두되고 있습니다. 한화테크윈은 30년간 축적된 기술력을 바탕으로 세계 최고 수준의 Zoom 배율을 구현하는 광학/렌즈 기술 및 영상처리 기술과 지능형 영상 분석 기능을 탑재한 SoC(System on Chip)를 자체 개발하여 가격 경쟁력을 확보하고 있으며 사이버 보안 강화를위한 지속적인 노력으로 경쟁력을 확보해 가고 있습니다. 이와 더불어 선행영업 활동(거래선 대상 기술 교육, 프로젝트 수주 지원 및 유통 다각화 등)을 전개하고 있으며, 한층 안정되고 심화된 파트너 프로그램을 구축하여 파트너 업체에게 다양하고 유익한 혜택을 제공하고 있습니다.

(3) 방산사업

[한화디펜스(주)]

방위산업은 단일 수요자(정부)의 시장이 형성되어 있으며 시장규모는 중장기 국방예산 및 군 운용 계획에 의해 결정됩니다. 2020년 COVID-19 영향으로 세계 국방예산이 감소되었으나 주요 국가 갈등 고조 등으로 국방예산의 단기 회복이 전망됩니다. 국내 시장은 2020년 추경으로 인한 국방예산이 일시 감소 (50.2 → 48.7조원) 되었으나 2021년 52.8조원으로 회복이 전망되며 세계 시장은 의료, 민생 예산 전환으로 2023년까지 기존대비 8% 수준으로 감소되고 2025년 회복 (1.8조불)이 전망됩니다. ※ 영국 HIS Jane's (군사정보 분석 전문기관)

한화디펜스는 2019년 1월 한화그룹 지상 플랫폼 방산계열사 한화지상방산과 한화디펜스의 합병으로 출발하였습니다. 합병을 통해 양사의 방산사업분야 기술력과 경험, 우수한 인재를 바탕으로 화력/기동/대공/무인화체계 전 부문에서 최상의 기술을 확보하고 제품경쟁력을 더욱 강화했으며, 지속성장이 가능하고 글로벌 시장에서 강한 경쟁력을 갖춘 기업으로 그 위상을 확고히 해 나가고 있습니다. 화력체계 분야에서는현대전에 적합한 포병장비 솔루션을 완성하여, K9 자주포와 K10 탄약운반장갑차, K105A1 자주포, 천무 발사대 등을 개발 및 생산하고 있습니다. 또한, 기동체계에서도 우수한 기동력과 적응성을 갖춘 다양한 제품 라인업을 보유하고 있습니다. K200 한국형보병장갑차와 이를 기반으로 한 화생방정찰차-II, 120mm 자주박격포 등 7종의 계열 장갑차, K21 보병전투장갑차 등을 양산하고 있습니다. 또한 해외수출을 위해 자체 개발한 레드백(REDBACK) 미래형 보병전투장갑차와 타이곤 차륜형장갑차 등이 있습니다. 대공체계에서는 30mm 자주대공포 비호, 천마 등 공중 방어 작전 유형별로 최적화된무기체계 라인업을 통해 대한민국 중·저고도 영공을 수호하고 있으며, 천궁 중거리 지대공 미사일 발사대 등 육상용 발사대와 홍상어, 청상어, 해성 등 해상용 발사대에 이르기까지 40종 이상의 발사체계(발사대ㆍ발사관)를 생산하고 있습니다. 무인화체계에서는 다목적무인차량과 무인수색차량, 폭발물탐지제거로봇 등 다양한 국방로봇 제품을 개발하고 있으며, 원격사격통제체계와 잠수함용 리튬 전지체계 등 미래 전장에 대비하는 첨단 신제품 개발에도 주력하며 국방분야 4차 산업혁명을 선도하고 있습니다.

[한화시스템(주)]

방위산업은 국가 방위를 위하여 군사적으로 소요되는 물자의 생산과 개발에 기여하는 산업으로 정부를 주 고객으로 하는 고도의 기술이 요구되는 진입 장벽이 높은 산업입니다. 방위산업의 시장 규모는 중장기 국방 예산에 의해 결정되는데, 2021년 전체 국방 예산은 전년대비 6% 증가한 52.8조원으로 책정 되었습니다. 국방 예산은 크게 방위력개선비와 전력운영비로 구분되는데, 한화시스템과 같은 방산 전자 전문업체는 방위력 개선비와 전력운영비 내의 정비예산 부문이 주요 사업분야입니다. 정부는 국방개혁 2.0을 성공적으로 완수하여 미래를 대비하고, "평화를 지키고 평화를 만드는 혁신 강군" 으로 거듭나기 위해 향후 5년간 총 300.3조원(연평균증가율 6.1%)을 배분했습니다. 이는 지난 10년간 국방예산 연평균증가율인 5.4%를 상회합니다. '21~'25 국방중기계획에 따르면 첨단 전력 증강을 통한 강군 건설을 위해 방위력개선비에 대한 투자를 강화하여 100.1조 원(33.3%)을 투입하고, 부대구조와 전력구조의 변화에도 안정적인 국방운영이 될 수 있도록 전력운영비에는 200.2조 원(66.7%)을 투자할 예정입니다.

방위산업에서의 시장 경쟁력은 기술력과 안정적인 개발 및 생산이 가능한 Know-how 입니다. 한화시스템은 C4ISR·PGM 분야 종합 방산전자 업체로서 주로 軍 무기체계의 두뇌와 신경계에 해당하는 레이더, 전자광학장비, 전술통신시스템, 전투지휘체계 사업 분야가 영위하고 있으며, 항공 전자, 유도무기 탐색기, 전자전 및 사이버전 등 첨단 IT 기술을 활용한 방산전자 솔루션을 제공하고 있습니다. 신규 등의 분야에서 첨단 기술력을 보유하고 있으며 천궁 다기능레이더, 전술정보통신체계(TICN), 해군 전투체계 등 각 분야에서 관련 무기체계 핵심기술을 성공적으로개발하여 우리 軍의 전력증강에 크게 기여하고 있습니다. 특히, 항공전자 분야 차세대 시현기 등 미래 핵심기술 확보를 위한 R&D 자체 투자를 지속해오고 있으며 이를 통해 차별화된 글로벌 경쟁력을 확보해나가고 있습니다.

(가) 에어모빌리티(Air Mobility)

에어모빌리티(Air Mobility)는 지상과 항공을 연결하는 3차원 도심 항공 교통체계로, 도심 상공에서 사람이나 화물을 운송할 수 있는 차세대 교통 체계입니다. 당사는 'Global UAM Solution Provider'란 비전을 목표로 안전한 PAV 기체, 편리한인프라로 최적의 통합 서비스를 제공하고자 합니다. 이를 위해 미래형 모빌리티 PAV 기체 개발뿐만 아니라 서비스와 인프라 등 미래 모빌리티에 대한 토탈 솔루션 제공을 목표로 전방위적인 사업기회를 발굴해 나가고 있습니다. 이에 당사는 미국 Overair사의 지분투자 및 당사 R&D인력을 파견하여 Overair와 함께 PAV 기체 공동개발을 착수하는 한편, 다양한 국내외 업체들과 UAM(Urban Air Mobility) 생태계 구성을 위한 협력을 추진하고 있습니다. 국내에서는 국토부가 미래 한국형 도심항공교통(K-UAM)을 위한 로드맵을 발표하였으며, 이를 위해 설립된 협의체(UAM Team Korea)에 당사는 업체 대표로 참여하고 있습니다.또한 당사는 선제적인 한국형 도심항공교통 UAM 모델 구축을 목표로 한국공항공사(KAC)와 2020년 7월 3일 MOU를 체결하였고, 워킹그룹을 운용하여 항행ㆍ안전, 규제, 법규, 인프라 등을 검토 및 양사 UAM 인프라 공동 솔루션 개념 설계를 진행하고 있습니다. 양사 협력을 기반으로 K-UAM 실증사업 및 향후 UAM시범서비스 참여 및 후속 사업전개를 계획하고 있습니다.

(나) 위성통신

새로운 통신 네트워크의 필요성에 따라 글로벌 인터넷 수요는 지속적으로 증가하는 반면에 서비스 접근성은 여전히 불평등합니다. 인터넷 음영지역은 인구밀도와 소득수준이 낮고, 지형적으로 통신망 구축이 힘들기 때문에 지상의 통신망 구축을 위한 비용이 큽니다. 이에, 위성통신의 경우 비용이 점차 감소하고 있는 추세로 음영 지역 해소를 위한 통신 수단으로 각광받고 있습니다. 특히, 저궤도 위성통신은 기술 혁신을 통해 통신 수요와 경제성을 만족시킬 수 있는기술로 주목 받고 있습니다. 기술이 발전함에 따라 저궤도 통신 위성은 지상과의 통신 장비가 소형화되어 위성 전체 크기가 작아졌습니다. 기존 정지궤도 위성들의 평균적인 크기는 길이 5m 이상이었지만, 현재 저궤도에 발사되는 인공위성의 경우 길이 2m 이하의 것이 대부분이며, 최소 30cm 정도 크기의 위성도 존재합니다. 이러한 위성의 소형화로 발사 로켓에 탑재할 수 있는 위성의 수가 증가했고, 고도가 낮은 저궤도의 특성상 요구되는 로켓의 추진력이 낮아져 발사 비용이 감소하였습니다. 또한, 발사 로켓의 기술 발전으로 kg당 평균 발사 비용은 기존 정지궤도 위성 30,000달러에서 저궤도 위성 5,000달러로 대폭 감소됐습니다. 당사는 이러한 위성통신시장의 진입을 위해 2020년 6월 영국의 페이저사의 자산양수를 통하여 한화페이저를 설립하였으며, 독자적인 안테나 반도체 기술(ASIC) 및 평판 안테나 기술을 바탕으로 세계에서 가장 얇은 고성능 위성통신안테나를 개발 중입니다. 또한 2020년 12월 이사회에서 미국의 KYMETA사의 지분투자 하기로 의결하였으며 현재 미정부 승인 진행중입니다.

(다) 디지털 플랫폼

디지털 플랫폼은 블록체인 기술을 활용해 자산 유동화를 구현하여,소액투자자들에게는 편리하고 혁신적인 투자 기회를, 자산 공급자에게는 효과적인 유동성 확보 수단을 제공하여 자산거래를 활성화하는 사업입니다.

(4) 파워시스템사업

파워시스템사업은 에너지의 생산, 운반, 저장, 처리를 위한 플랜트 운영에 필요한 고신뢰성 장비 및 서비스를 공급하는 사업입니다. 당 사업은 투자회수 기간이 길고 진입 장벽이 높으나, 진입 후 서비스를 통해 안정적인 수익이 보장됩니다. 당사는 기존의 표준형 압축기에서 2010년 주문형 압축기 사업으로 진출하였고, 이후생산인프라와 사업 수행 인력을 보강해 왔습니다. 이러한 노력으로 국내 EPC(Engineering Procurement Construction)업체 및 중동 에너지회사 등 주요 고객으로부터 압축기 물량을 지속적으로 수주하고 있으며, 국내외 고객을 대상으로 활발한 글로벌 영업활동을 수행 중으로 지속적인 성장이 예상됩니다. 에너지의 생산, 운반, 저장, 처리를 위한 플랜트 운영에 필요한 고신뢰성 장비 및 서비스를 공급하는 사업입니다. 당 사업은 투자회수 기간이 길고 진입 장벽이 높으나, 진입 후 서비스를 통해 안정적인 수익이 보장됩니다. 한화파워시스템은 기존의 표준형 압축기에서 2010년 주문형 압축기 사업으로 진출하였고, 이후 생산인프라와 사업 수행 인력을 보강해 왔습니다. 이러한 노력으로 국내 EPC(Engineering Procurement Construction)업체 및 중동 정유회사 등 주요 고객으로부터 압축기 물량을 지속적으로 수주하고 있으며, 국내외 고객을 대상으로 활발한 글로벌 영업활동을 수행 중으로 지속적인 성장이 예상됩니다.

한화파워시스템은 에너지장비 관련 핵심기술 내재화, 체계화된 사업관리, 글로벌 서비스망 구축으로 고객의 요구사항에 적기 대응하고 있습니다. 특히 압축기 장비의 효율성 및 신뢰성 확보를 위해 품질이 검증된 원자재만을 사용하며, 최적의 Global Supply Chain을 구축하고 있습니다. 또한, 경쟁사 대비 동등 이상의 성능과 우수한 가격경쟁력을 갖고 있으며, 지속적인 경쟁우위를 위해 원가절감 노력을 다하고 있습니다.한화파워시스템은 핵심부품과 제품 전체 구조를 자체기술로 설계하며, 에너지장비 개발 경험 축적으로 품질 향상을 가시적으로 달성하고 있습니다.

수소는 차세대 친환경 에너지로 각광 받고 있습니다. 한화파워시스템은 수소충전시스템 사업 수행을 위한 가스시설시공업을 정관의 목적사업에 추가 하였습니다. 해당 사업은 수소 충전 시스템 통합 설계 및 기자재 공급, 충전 시스템 통합 제어 및 모니터링 시스템 구축, 충전 시스템 기자재 설치(전기/ 배선/ 배관 포함) 등을 수행 합니다. 한화파워시스템은 국내 한국가스공사에서 추진 중인 복합에너지 허브 사업 관련 수소충전시스템 공급업체로 선정되었습니다. 해당 프로젝트의 성공적 수행을 기반으로 글로벌 수소 솔루션 공급 확대를 추진할 계획입니다.

(5) 산업용장비사업

전자부품 조립장비인 칩마운터는 대표적인 자본재로 첨단 정밀 메카트로닉스 기술을바탕으로 최고 수준의 제품 기능/성능 및 신뢰성이 요구되는 산업이며 제품의 고속화, 고정밀도화가 진행 중입니다. 제품의 고신뢰성이 요구되는 칩마운터 시장은 소형화/복합화로 진화하고 있는 전자제품 트렌드에 발맞춰 반도체 공정과의 기술융합이 지속적으로 이루어지고 있으며, 새로운 공정에 대응하는 신장비 영역으로 시장이 지속 확대될 전망입니다. 휴대폰, LED, 자동차전장 등 전방시장의 경기변동에 따라 민감한 영향을 받을 수 있습니다. 공작기계 사업은 터닝선반의 하나인 Swiss turn type CNC 자동선반 사업을 주력으로 추진중에 있습니다. CNC 자동선반은 직경이 작은 소형부품을 완가공하며 봉소재를 자동공급하여 대량 양산이 가능하다는 특징을 가지고 있습니다. 자동공급 및 대량양산, 소형 및 정밀부품 가공이라는 특징이 있어 일반 선반류에 비해 고가장비로 선진국 중심으로 수요가 발생하고 있습니다. 자동선반은 자동차 부품, 전기전자 부품, 임플란트 등 의료 부품 및 각종 산업용부품 가공에 활용이 가능합니다.

칩마운터는 제품의 기능/성능을 기본으로 신뢰성 및 고객 편의성이 시장에서의 중요한 경쟁요소입니다. 한화정밀기계는 해외개발거점 운영 등 지속적인 연구개발과 투자를 통해 고속기 및 중속기에 대한 신뢰성 및 편의성 제고에 만전을 기하고 있습니다. 속도/정도가 한층 업그레이드된 고속기를 통해 일본 업체와 경쟁중에 있습니다. 공작기계 사업은 제품 성능 및 응용기술의 수준이 중요한 상황이며 개발도상국 등에서는 가격대비 생산성이 주요한 구매결정 요소입니다.

(6) IT서비스사업

IT서비스산업은 정보기술을 활용하여 고객의 생산성과 효율성을 제고시키고 사업의 부가가치를 제공하고, 정보기술을 기반으로 기존 산업과 융합하여 새로운 서비스를 창출하는 산업으로, 산업 성장기에 IT 인프라 구축으로 양적인 팽창이 이루어졌으며,최근 산업간 융복합 가속화와 모바일 컴퓨팅, 클라우드 컴퓨팅 등의 신기술의 수용 및확산 추세에 따라 IT 산업의 중심산업으로서의 위치를 공고히 하고 있습니다. 특히 IT 서비스 산업은 고급인력 중심의 지식기반사업으로서, 제조업, 통신업 등 타 산업 대비 인력자산에 대한 의존도가 높아 고용 창출효과가 매우 높은 산업입니다.

IT서비스 산업은 전문 인력들의 소프트웨어 개발 역량과 시스템 설계 경험을 바탕으로 고객의 Needs를 충족하는 시스템을 제공해야 하므로, 경쟁력 있는 고급 인적자원의 확보는 중요한 경쟁요소입니다. 일반적으로 대형 IT서비스 업체들은 그룹 관계사 사업 참여를 통해 다양한 시스템 구축 경험과 기술력을 습득하고 있습니다. 따라서 수요자들은 자사 시스템의 성공적인 구축과 품질 등의 이유로 대형 IT서비스 업체를 선호할 수 밖에 없으며, 이어지는 IT아웃소싱 및 후속 프로젝트 고려 시 이러한 대형 IT서비스 업체를 선택하게 됩니다.

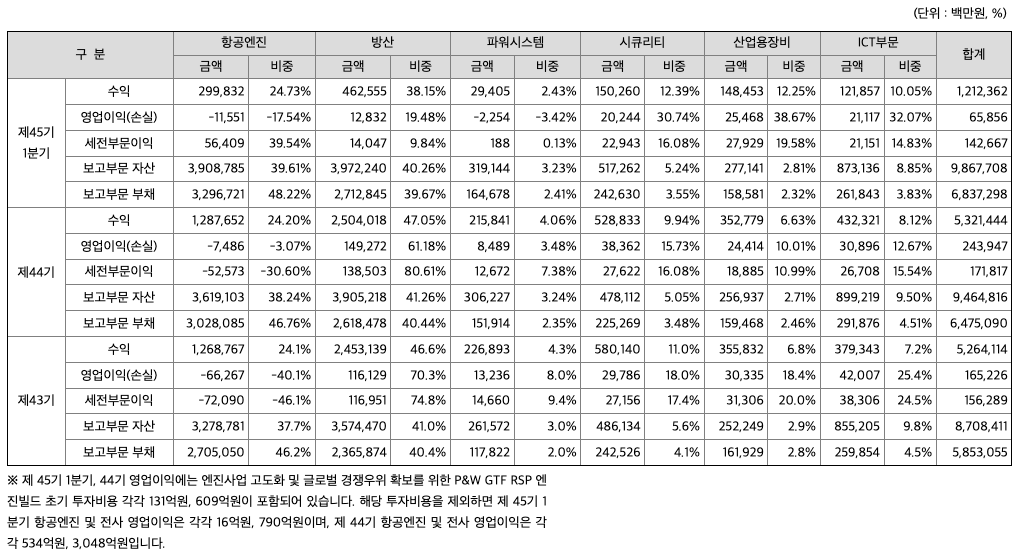

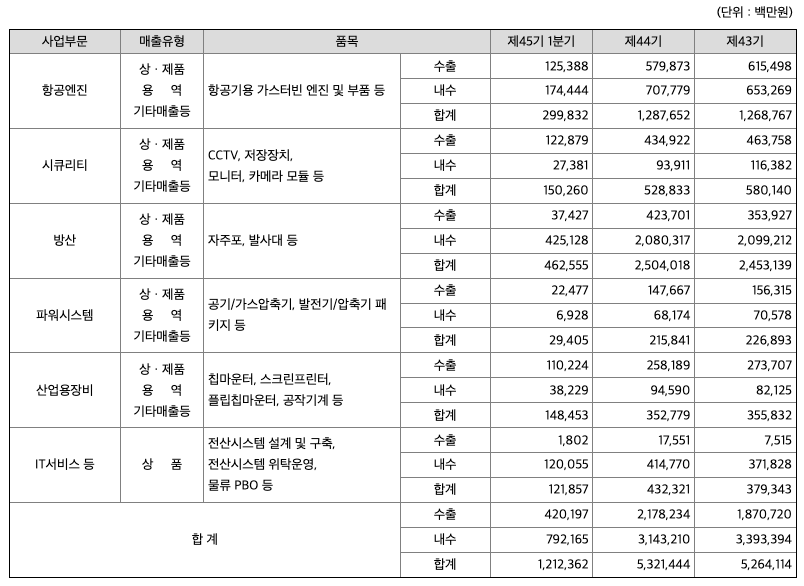

***사업부문별 요약재무현황

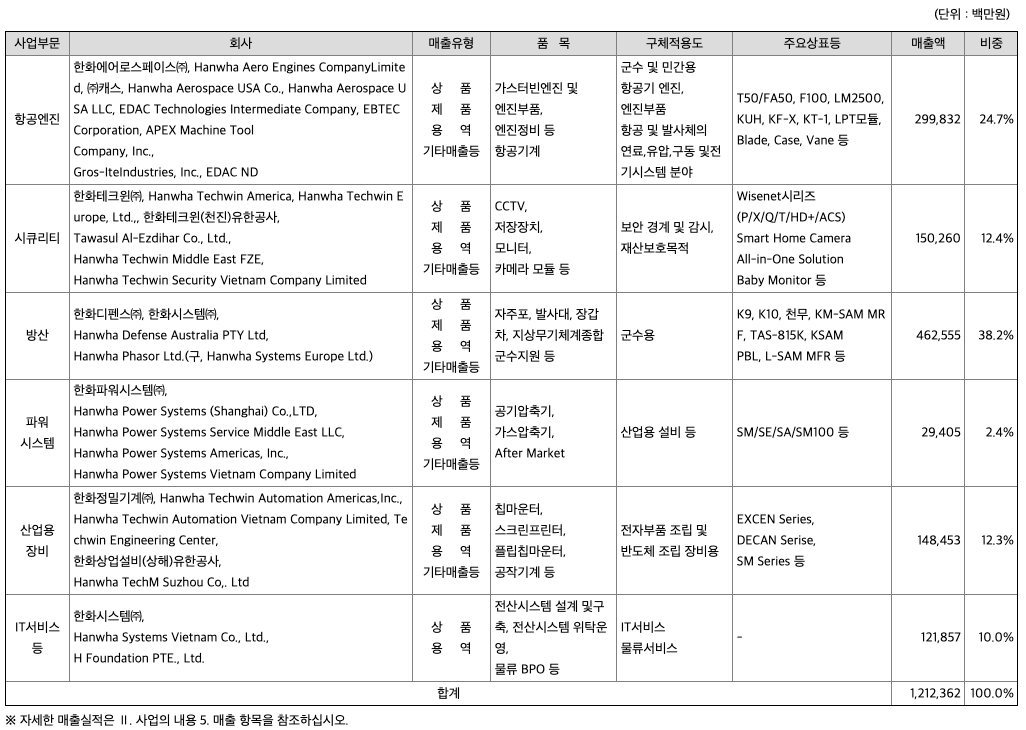

***주요 제품 등의 현황

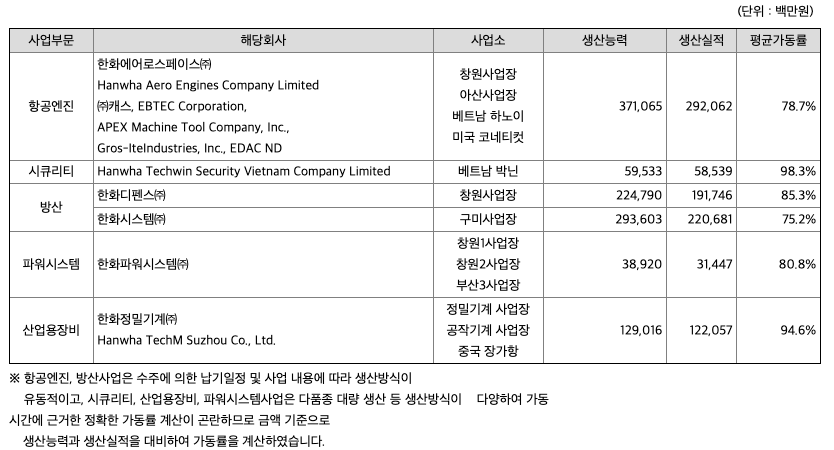

***가동률

***매출실적

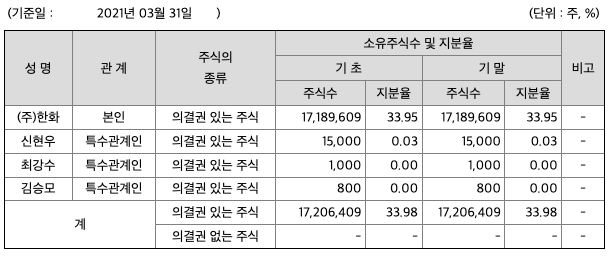

주주에 관한 사항

포괄손익계산서

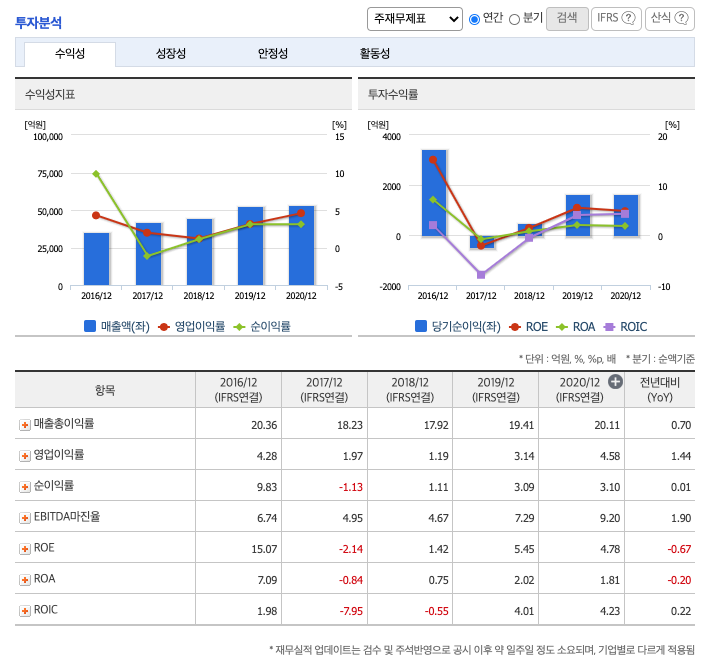

매출액 : 2018년 44,532억원, 2019년 52,641억원, 2020년 53,214억원으로 증가하였고, 2021년 1분기 12,124억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 18% 증가하였습니다. 2020년 분기별로 보면 2분기 11,927억원, 3분기 13,771억원, 4분기 17,242억원입니다.

영업이익 : 2018년 532억원, 2019년 1652억원, 2020년 2439억원으로 증가하였고, 2020년 1분기 659억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 1942.4% 증가하였습니다. 2020년 분기별로 보면 2분기 702억원, 3분기 943억원, 4분기 763억원입니다.

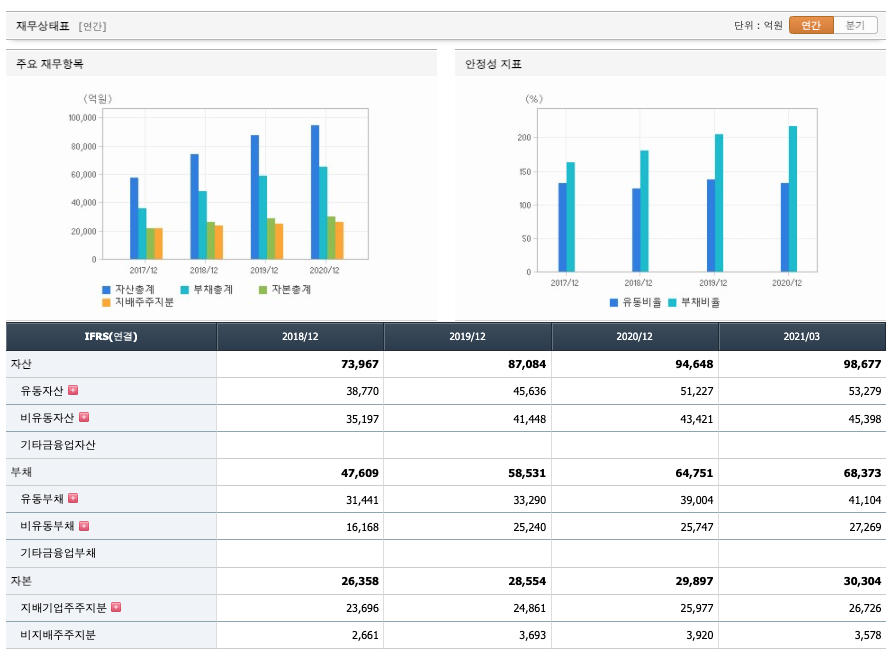

재무상태표

자산은 2018년 73,967억원, 2019년 87,084억원, 2020년 94,648억원, 2021년 1분기 98,677억원으로 증가하였습니다.

부채는 2018년 47,609억원, 2019년 58,531억원, 2020년 64,751억원, 2021년 1분기 68,373억원으로 증가하였습니다.

자본은 2018년 26,358억원, 2019년 28,554억원, 2020년 29,897억원, 2021년 1분기 30,304억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 못합니다.

현금흐름표

영업활동 현금흐름 : 2018년 563억원, 2019년 7151억원, 2020년 4347억원, 2021년 1분기 -1억원으로 2018년~2020년의 영업활동 현금흐름은 원활합니다.

투자활동 현금흐름 : 2018년 -2131억원, 2019년 -6435억원, 2020년 -2987억원, 2021년 1분기 -1469억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 3327억원, 2019년 2894억원, 2020년 1990억원, 2021년 1분기 762억원으로 재무활동 현금흐름이 플러스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 1725억원, 2019년 1538억원, 2020년 1894억원으로 CAPEX가 좋습니다. 2021년은 1779억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -1161억원, 2019년 5613억원, 2020년 2454억원으로 2019년부터 미래현금흐름이 좋습니다. 2021년은 -324억원으로 추정됩니다.

영업이익률 : 2016년 약 4.28%, 2017년 약 1.97%, 2018년 약 1.19%, 2019년 약 3.14%, 2020년 약 4.58%으로 증가하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2020년 600원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2020년 2.11배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2020년 25.01%으로 증가하였습니다.

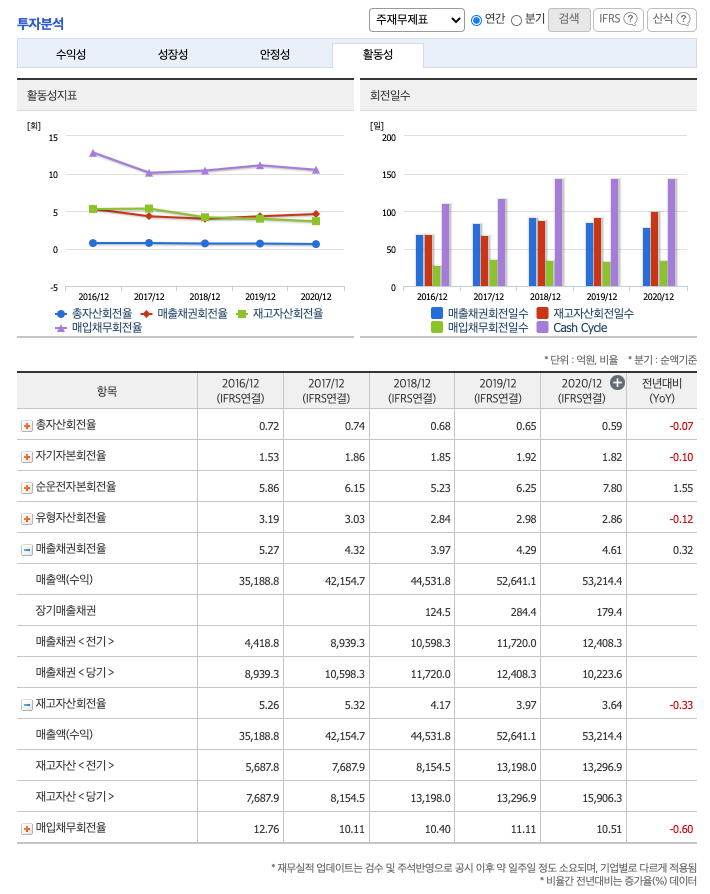

매출채권회전율 : 2018년 약 11,720억원, 2019년 약 12,408억원, 2020년 약 10,223억원이고, 회전율은 2018년 약 3회, 2019년 약 4회, 2020년 약 4회로 안정적입니다.

재고자산회전율 : 2018년 약 13,198억원, 2019년 약 13,296억원, 2020년 약 13,296억원이고, 회전율은 2018년 약 4회, 2019년 약 3회, 2020년 약 3회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 180%, 2019년 약 204%, 2020년 약 216%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 못합니다.

당좌비율 : 2018년 약 81%, 2019년 약 96%, 2020년 약 90%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 못합니다.

유보율 : 2018년 약 667%, 2019년 약 710%, 2020년 약 750%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 못합니다.

2021년 기대되는 적정주가(ROE x EPS) = 7.27x 3850원으로, 적정주가의 가격은 27,900원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 7.27x 2913억원으로, 그 합산은 2조 1177억원입니다. 적정주가 대비 약 5% 고평가입니다.

차트 및 총평

한화에어로스페이스의 2021년 영업이익은 2913억원으로 추정됩니다. 현재(21. 6. 9) 시가총액은 억원으로 멀티플 8.7입니다.

목표주가는 55,000원입니다.

한화에어로스페이스는 본업인 항공/엔진사업과 함께 시큐리티(한화테크윈), 방산(한화디펜스, 한화시스템), 파워시스템(한화파워시스템), 산업용장비(한화정밀기계), ICT 서비스(한화시스템) 관련 자회사를 두고 있는 한화 그룹의 중간지주사입니다. 1977년 설립된 삼성정밀공업을 2015 년 ㈜한화가 당시 최대주주였던 삼성전자로부터 인수하여 2018 년 사명을 한화에어로스페이 스로 변경하였습니다

한화에어로스페이스의 1분기 실적은 매출액 1조 2,124억원(+18.0%yoy), 영업이익 659억 원(+1946.6yoy)을 기록했습니다. 민수 사업부문에서 한화테크윈, 한화정밀기계의 실적이 크게 개선된 것이 유효했다. 한화시스템은 1 분기 계절성에도 불구하고 한화생명보험 코어 프로젝 트 등이 좋은 성과를 거두며 실적 성장을 견인했습니다. 다만 4 분기 이후 엔진 산업의 더딘 회복 으로 별도 부문은 역성장을 기록했다. 영업외손익에서 올해 초 인수했던 쎄트렉아이의 지분 법 평가이익이 약 800억원 반영됐습니다.

상반기 민수부문의 실적 호조는 하반기에도 이어질 전망입니다. 다만 하반기 추가 모멘텀은 방 산부문에서 발생할 가능성이 높습니다. 한화디펜스는 국내 방산시장 규모 성장을 통한 내수 매출 증가와 함께 해외에서도 사우디 비호복합 수주 등을 통해 지난해 낮은 수준의 수주잔고(약 2,600 억원)를 8,000 억원까지 확대해 성장 기반을 확보할 것입니다. 한화시스템은 생명보험 코 어 프로젝트와 함께 방산부문의 매출 성장을 통해 연간 기준 역대 최고 실적달성이 가능합니다.

매매포인트

한화에어로스페이스는 21년 1월부터 주가가 반등하였고, 2~4월까지 조정 및 횡보를 하였지만, 5월부터 반등하여 21년 6월에 최곡 51,300원을 찍었습니다.

매수적정가는 37000원초반 입니다.

추정평균단가(21년 6월 9일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한화에어로스페이스 | 49,950원 | 43568원 | 43233원 | 43006원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 코스모신소재(005070) 주가분석 : 전기차, 2차전지, MLCC 관련주 (4) | 2021.06.11 |

|---|---|

| 금호석유(011780) 주가분석 : 탄소나노튜브, CNT, 타이어, 석유화학 관련주 (4) | 2021.06.10 |

| 롯데하이마트(071840) 주가분석 : 소매 유통, 여름, 황사 미세먼지 관련주 (21.6.3 업뎃) (0) | 2021.06.08 |

| 우리금융지주(316140) 주가분석 : 금융 은행 관련주 (0) | 2021.06.07 |

| 코리아써키트(007810) 주가분석 : PCB, 갤럭시 부품 관련주(21.6.5업뎃) (4) | 2021.06.05 |

댓글