우리금융지주 목차 |

홈페이지

우리금융그룹

우리금융그룹

www.woorifg.com

기업소개

【 은행업: 우리은행 】

은행은 자금의 수요자와 공급자간 중개기관으로 예금을 받거나 유가증권 또는 기타 채무증서를 발행하여 불특정 다수인으로부터 채무를 부담함으로써 조달한 자금을 대출합니다. 자원 배분의 효율성을 제고하며, 다른 산업의 생산활동 증대에 따라 발생하는 금융수요와 관련된 다양한 금융서비스 제공을 통해 부가가치를 창출합니다. 은행은 일반은행과 특수은행으로 구분됩니다. 일반은행은 은행법에 의거 설립·영업하는 은행을, 특수은행은 개별 특수은행법에 의거 설립·영업하는 은행을 의미합니다. 은행법은 은행의 건전한 운영을 도모하고 자금중개기능의 효율성을 높이며 예금자를 보호하고 신용질서를 유지함으로써 금융시장의 안정과 국민경제 발전에 이바지함을 목적으로 하고 있습니다. 이에 따라 은행업은 부가가치 창출 외에도 공공성이 강조되는 특성이 있습니다. 일반은행의 업무는 고유업무, 부수업무 및 겸영업무로 구분됩니다. 고유업무는 예금·적금의 수입 또는 유가증권, 그 밖의 채무증서의 발행 업무, 자금의 대출 또는 어음의 할인 업무, 내·외국환 업무로 구성됩니다. 부수업무는 본질적으로 금융업무는 아니나 고유업무를 영위하는 과정에서 인력, 시설을 활용하여 영위할 수 있는 금융 관련 업무입니다. 은행법에 명시된 주요 부수업무는 채무의 보증 또는 어음의 인수, 상호부금(相互賦金), 팩토링(기업의 판매대금 채권의 매수·회수 및 이와 관련된 업무), 보호예수(保護預受), 수납 및 지급대행, 지방자치단체의 금고대행, 전자상거래와 관련한 지급대행, 은행업과 관련된 전산시스템 및 소프트웨어의 판매 및 대여, 금융 관련 연수, 도서 및 간행물 출판업무, 금융 관련 조사 및 연구업무 등이 있습니다. 겸영업무는 은행업무는 아니나 타법령에 따라 은행이 영위할 수 있는 업무이며 은행이 현재 영위하고 있는 주요 겸영업무로는 보험대리점 업무, 퇴직연금사업자 업무, 신탁업무, 투자자문업무, 집합투자증권에 대한 투자중개업무, 노란우산공제 판매대행 업무 등이 있습니다.

【 신용카드업 : 우리카드 】

신용카드업은 일정한 자격을 갖춘 회원에게 신용카드를 발급하고, 회원이 신용카드를 이용하여 신용카드사와 계약된 가맹점을 통해 상품·용역을 구입하거나 회원에게 단기카드대출(현금서비스), 장기카드대출(카드론) 등의 신용대출을 제공하고 기타 통신판매·보험대리·여행알선 등의 부수업무를 통해 수익을 창출하는 구조입니다. 신용카드 산업은 국내에서 수요의 대부분이 창출되는 전형적인 내수산업으로 민간소비 지출 및 소비자 물가상승률 등의 거시경제 지표와 높은 상관관계를 보이며 경기변동에 민감하게 반응합니다. 특히 카드금융 부문은 개인의 가처분 소득, 실업률 등 경제환경과 밀접하게 관련되어 있으며 정부 정책 및 규제에 따라 성장에 영향을 받고 있습니다. 또한, 휴가철의 여행ㆍ레저업종, 설ㆍ추석ㆍ연말연시의 백화점ㆍ할인점과 같은 유통업종 등 계절에 따른 소비의 변화도 중요한 영향을 주고 있습니다. 그 외에 지급결제 기술의 발달로 인한 카드 결제가능 영역의 확대와 정부 정책 및 규제 등이 신용카드 산업의 성장에 큰 영향을 주고 있습니다.

【 여신전문금융업 : 우리금융캐피탈 】

여신전문금융업은 신용카드업, 시설대여업, 할부금융업, 신기술사업금융업을 통합한 금융업종으로, 수신기능이 없이 회사채, CP, ABS 등을 발행하여 조달한 자금으로 고객에게 여신을 제공하는 것이 주된 사업영역입니다. 과거 신용카드업법, 시설대여업법 등 각 업별 근거법이 나누어져 있었으나 1998년 여신전문금융업법이 제정되면서 현재의 4개 금융업종을 포괄하게 되었습니다. 허가업종인 신용카드업을 제외한 3개 금융업종은 등록업종으로서, 여신전문금융업법에서 정한 자본금 등의 요건을 충족할 경우 업무 영위가 가능하므로 비교적 진입이 자유로우며, 각 등록업종의 겸영 또한 가능하므로 다양한 형태의 종합적인 금융서비스 제공이 가능한 업종이라 할 수 있습니다. 우리금융캐피탈은 허가업종인 신용카드업을 제외하고, 할부금융업, 시설대여업, 신기술사업금융업을 영위하고 있으며, 여신전문금융업에 부수하는 업무로서, 리스대상물건에 대한 렌탈업(장기렌터카 사업)을 영위하고 있습니다.

【 종합금융업 : 우리종합금융 】

종합금융회사는 1970년대 경제개발에 필요한 투자재원의 조달과 선진금융기법 도입을 통한 금융산업 발전에 기여할 목적으로 1975년에 제정된「종합금융회사에 관한 법률」에 따라 설립되었습니다. 금융권역간 겸업이 금지되었던 금융환경 속에서 유일하게 겸업 금융기관으로서 은행, 증권, 보험, 투신과 함께 금융산업의 한 축으로서 우리나라 금융산업 발전을 견인하며 국가 경제 발전에 이바지해 왔습니다. 6개 선발 종금사로 출발하여 1996년 투자금융회사에서 전환한 후발 종금사까지 모두 30개사가 종합금융업을 영위하여 제2 금융권의 중심으로 자리매김하였으나, IMF 경제위기 이후 수차례의 구조조정 과정을 거친후 현재 동사만이 유일한 전업종합금융사로 영업 중에 있으며, 2개의 겸업사(신한은행, 하나은행)이 동 업무를 영위하고 있습니다.

주1) 전업종합금융사 : '자본시장과 금융투자업에 관한 법률'에 의거 종합금융업무를 영위하고 있는 회사

주2) 겸업사 : 종합금융회사와 합병한 금융기관으로 「금융산업의구조개선에관한법률」에 의거 종합금융업무를 겸영

【 부동산신탁업: 우리자산신탁 】

부동산신탁사는 부동산 산업에 대한 전문성을 토대로 하여, 부동산 자산을 수탁받아 이에 관하여 관리ㆍ처분ㆍ개발하는 것을 주 업무로 하는 금융회사입니다. 부동산 산업 분야, 특히 부동산 개발 분야에서는 사업의 안정성 및 투명성 강화에 대한 요구가 지속적으로 확대되어 왔는데, 이로 인하여 부동산 개발과 관련한 자금 조달, 신용 관리, 사업 관리를 수행하는데 있어 신탁의 원리를 활용한 부동산신탁사의 역할이 지속적으로 확대되고 있는 추세입니다. 즉, 부동산신탁사는 부동산개발 등의 부동산 관련 사업을 수행하는데 있어 재산관리기능, 도산 격리기능, 분쟁 조정기능, 재산 전환기능 등을 제공하여 부동산 산업을 더욱 발전시키는 역할을 수행하고 있습니다. 부동산 관련 산업은 일반경기순환과 상관관계가 있지만 국지성과 지역성을 갖고 있어서 부동산 산업의 경기는 지역(도시)마다 달리 변동하고, 같은 지역(도시)이라고 할지라도 그지역(도시)안의 어느 지역인지에 따라 각각 다른 변동 양상을 보이는 것이 보통입니다. 또한 인구 및 가구구성 상태, 주택보급율과 같은 사회적 요인, 국내총생산(GDP), 임금 및 고용의 증가, 이자율 등 경제적 요인, 토지 이용에 관한 계획 및 규제와 같은 행정적 요인에 영향을 받고 있습니다.

【 자산운용업: 우리자산운용 】

자산운용업은 다수의 고객으로부터 자금을 위탁받아 이를 유가증권 및 각종 투자자산으로운용하여 발생한 이익을 고객에게 되돌려주는 산업입니다.

【저축은행업 : 우리금융저축은행 】

저축은행은 서민과 중소기업의 금융편의를 도모하고 지역사회의 발전에 기여하며, 저축을 증대하기 위하여 설립된 시민금융기관입니다. 1972년 8월 제정된 「상호저축은행법」에 따라 수신 및 여신 등의 업무를 수행하며, 내국환 업무와 금융위원회 승인을 얻은 부대업무 등 또한 수행하고 있습니다.

【 시스템 개발 및 공급업 : 우리에프아이에스 】

신용정보법 시행으로 본인신용정보관리업(My Data)과 개인사업자 CB, 비금융전문 CB 등의 신규사업이 새로운 금융업으로 부상, 전자금융거래법 개발(안)에 따른 지급지시전달업(MyPayment)과 종합지급결제업 도입, 클라우드 컴퓨팅 중심으로 기업 Digital Transformation 수요 증가가 예상됩니다.

【기타업 : 한국비티엘인프라투융자회사 】

국내 SOC 민자사업은 「사회기반시설에 대한 민간투자법」제2조에서 정한 사회기반시설을 시행 또는 운영하는 법인 등에 투자하여 그 수익을 분배하는 방식으로 진행되고 있습니다. SOC사업은 대부분 BTL, BTO, BOT 등의 방식으로 사업이 진행되고, 정부의 지급금 또는 사업장 운영에 따른 수익으로 투자금을 회수하는 구조입니다. SOC 민자사업은 우량한 자산에 대해 사업자는 저리로 자금을 조달하고 금융기관은 저리 대출이나 장기간 최소한의 리스크로 자금을 운용할 수 있는 특징이 있어 많은 금융기관에서 관심을 가지고 경쟁적으로 사업에 참여하고 있어 시장 경쟁이 치열한 상황입니다.

【 우리금융지주 】

2018년 11월 7일 금융위원회는 우리금융지주 설립 인가를 승인하였습니다. 주식이전 대상회사로는 주식회사 우리은행, 우리에프아이에스 주식회사, 주식회사 우리금융경영연구소, 우리신용정보 주식회사, 우리펀드서비스 주식회사, 우리프라이빗에퀴티자산운용 주식회사의 총 6개사로 주주총회 등의 절차를 거쳐 2019년 1월 11일 우리금융지주를 설립하였고 동 6개사는 지주회사의 완전 자회사로 편입되었습니다. 또한 동년 2월 13일 한국거래소와 뉴욕증권거래소(New York Stock Exchange)에 상장되었습니다. 우리금융그룹은 2021년 3월말 현재 우리은행, 우리카드, 우리금융캐피탈, 우리종합금융 등 13개 자회사와 한국비티엘인프라투융자회사 등 14개 손자회사 등으로 구성되어 있습니다.

*영업의 종류

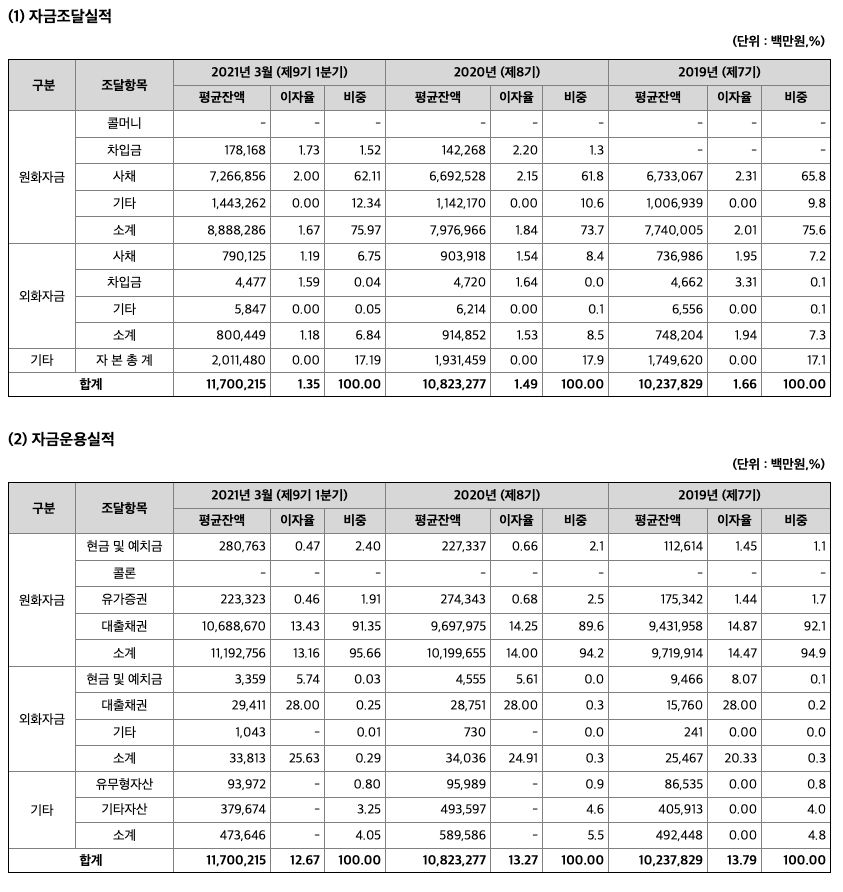

*자금조달 및 운용 실적

【 우리은행 】

주식회사 우리은행은 1899년 고종황제의 윤허와 황실 내탕금 지원을 바탕으로 민족자본으로 창립된 우리나라 최초 은행인 '대한천일은행'을 모태로 한 은행으로 1999년 상업은행(대한천일은행의 후신)과 한일은행(조선신탁주식회사의 후신)의 합병을 거쳐 2002년 우리은행으로 행명을 변경하였습니다. 우리은행은 탄탄한 고객기반과 최고의 고객만족도, 광범위한 국내ㆍ외 네트워크 및 브랜드파워 등 최상의 판매 인프라를 갖추고 활발히 영업 중입니다. 최근 고용, 물가 등 국내 경제지표 부진과 보호무역주의 강화로 인한 글로벌 무역분쟁 격화, 금융시장의 변동성 심화 등 어려운 대내외 경제 여건 속에서도 적정한 자산성장과 자산건전성의 꾸준한 개선, 자본적정성 점진적 개선, 수익성 신장 등 괄목할 만한 영업성과를 보여주고 있습니다. 전통적인 이자수익 뿐만 아니라 글로벌과 자산관리 부문에 역량을 집중하여 보다 다양한 분야에서 수익을 창출하고 있으며, 현재의성장 뿐만 아니라 미래의 성장동력 창출이라는 측면에서 핀테크 및 빅데이터를 기반으로 한 디지털 금융서비스 시장의 선도, 동남아시아 등 성장잠재력이 높은 지역 중심으로 글로벌 네트워크 확대 및 질적 성장 도모 등 발빠른 모습을 보이고 있습니다.

*자금조달 및 운용 실적

【 신탁계정】

【 우리카드 】

동사는 신용/체크/선불카드 발급 및 신용판매, 단기카드대출(현금서비스), 장기카드대출(카드론) 등의 카드업무와 할부금융업 및 여신전문금융업법 등 관련 법규에서 정한 범위 내의 기타 부대업무를 영위하고 있습니다.

*자금조달 및 운용 실적

【 우리금융캐피탈】

우리금융캐피탈은 자동차 금융 중심으로 다양한 여신업무를 취급하는 여신전문금융회사입니다. 그 외에 우리금융캐피탈이 자산유동화를 목적으로 설립한 특수목적회사가 연결대상 종속회사입니다.

*자금조달 및 운용 실적

【 우리종합금융 】

우리종합금융은 1974년 광주투자금융으로 설립되어 단기금융업무를 영위해오다 1994년 종합금융회사로 전환하여 국제금융업무, 증권업무 등으로 업무영역을 확대해 왔습니다. 2019년 9월 10일부터는 우리금융지주의 자회사로 편입되었으며, 우리금융그룹의 시너지를 기반으로 신규 수익원을 지속적으로 개발하고 국내 유일의 종합금융회사로서 다양한 라이센스를 충분히 활용하는 성장전략을 모색하고 있습니다.

*자금조달 및 운용 실적

【 우리자산신탁 】

우리자산신탁주식회사는 2000년 6월 설립된 부동산신탁전문회사이며, 2019년 12월 우리금융그룹에서 그룹차원의 시너지 창출과 금융그룹 고객에 대한 전문 부동산 금융서비스 제공 확대를 위하여 계열사로 편입하여 사업영역을 넓히고 고객에 대한 신뢰를 더하여 새로운 도약을 시작했습니다. 동사는 국내 유수의 금융, 부동산 전문기관과 전략적 제휴를 통한 업무 다각화와 20년의 신탁경험을 통해 쌓아온 Know-how 및 고객 신뢰를 바탕으로 보유 신탁자산 35조원 규모로 지속적인 성장을 해 왔습니다. 고객의 자산에 안정성과 수익성을 더하여 새로운 가치를 창출하고 우리금융그룹 차원의 디지털 경쟁력과 금융솔루션을 접목하여 부동산금융의 새로운 강자로 도약해 나갈 것입니다.

(1) 토지신탁

토지신탁은 건축자금이나 전문지식이 없는 부동산 소유자가 소유권을 부동산신탁회사에 이전하고 부동산신탁회사는 소유자 의견과 회사자금 및 전문지식을 결합하여 신탁재산을 효과적으로 개발ㆍ관리하고 그 이익을 돌려주는 부동산 신탁 유형으로 신탁재산의 처분 방식에 따라 분양형ㆍ임대형 토지신탁으로 분류되며, 건설자금 조달책임 부담의 유무에 따라 차입형ㆍ관리형 토지신탁으로 분류됩니다.

(2) 담보신탁

담보물이 되는 부동산을 신탁회사에 신탁하고 유효 담보금액의 범위에서 채권자(주로 담보대출을 실시하는 금융기관)에게 우선수익권을 설정(우선수익권 증서 발급)하여 대출을 받는 형태의 신탁상품으로서, 대출기간이 만료되어 위탁자(또는 제3의 채무자)가 대출금을 갚으면 신탁계약을 해지하면서 신탁부동산을 위탁자에게 돌려주고, 채무를 불이행(원리금 미지급)할 경우에는 부동산신탁회사가 신탁부동산을 처분해 그 대금으로 금융기관 대출금을 갚게 됩니다.

(3) 분양관리신탁

2005년 4월부터 "건축물의 분양에 관한 법률"이 시행됨에 따라 상가, 오피스텔 등의 상업용 부동산을 선분양하기 위해서는 사업 시행자인 분양사업자가 부동산(토지 및 완성ㆍ미완성 건물)을 부동산신탁회사에 신탁하고 부동산신탁회사로 하여금 분양대금 관리, 공정관리 등을 수행하게 하여야 합니다. 분양관리신탁은 이에 따른 상품으로서, 동법의 취지에따라 수분양자의 보호를 우선적인 목적으로 추구하고 있으며 이와 함께 분양사업자의 성공적인 사업수행을 지원하는 상품이라고 할 수 있습니다.

(4) 관리신탁

2005년 4월부터 "건축물의 분양에 관한 법률"이 시행됨에 따라 상가, 오피스텔 등의 상업용 부동산을 선분양하기 위해서는 부동산신탁회사가 소유자를 대신하여 부동산을 종합적으로 관리,운용하거나 부동산 소유권의 관리를 통하여 부동산 자산을 보전하여 주는 업무로 부동산의 전반적인 관리 자체를 목적으로 임대차관리, 시설유지, 부동산 세무,법률,회계 등 종합적으로 신탁재산을 운영 및 관리하는 갑종관리신탁과 부동산 소유권의 관리를 통하여 부동산 자산을 보전하는 것이 주목적인 을종관리신탁이 있습니다.

(5) 처분신탁

대형ㆍ고가의 부동산, 권리관계가 복잡한 부동산 등 부동산을 매각ㆍ임대ㆍ분양 등의 방법으로 처분하고자 할 때, 최적의 수요자를 발굴해서 적정가격으로 신속하고 안전하게 처분해주는 업무를 수행합니다.

(6) 대리사무(신탁 부수 업무)

신탁회사가 고객을 대신하여 부동산 개발 사업의 자금관리 사무, 부동산에 대한 취득ㆍ처분 관련 사무, 인ㆍ허가 등의 개발 관련 사무 등 다양한 업무를 수행하는 상품입니다. 최근에는 주택법에 따라 지역주택조합이 주택법에 따라 조합원의 분담금 등을 재원으로 주택 개발사업을 수행할 경우, 조합원이 납부한 분담금을 관리 해주는 자금관리 대리사무 상품이 많이 통용되고 있는 상황입니다.

(7) PFV의 자산관리회사 업무 (신탁 부수 업무)

신탁회사가 전문지식과 업무 경험을 바탕으로 최적의 사업전략 수립, 인허가 도출, 분양수입금 등의 수입 관리, 준공 및 정산 등의 업무를 실시하여 부동산 개발사업을 부실화시킬 수 있는 저해요인을 효과적으로 감소시키고, 선량한 관리자로서 재산을 보관ㆍ관리하여 투자자의 이익을 보호하는데 그 목적이 있는 업무입니다.

(8) 부동산컨설팅 업무 (신탁 부수 업무)

의뢰인에게 부동산에 관한 개발계획, 매매, (임)대차, 관리, 금융 등 부동산활동의 다양한 영역에 대하여 적절한 조언, 전문적인 지도, 판단자료의 제공을 통하여 의뢰인이 최선의 의사결정을 할 수 있도록 권고안을 제공하는 전문적인 용역업무를 말합니다.

*자금조달 및 운용 실적

【 우리자산운용 】

우리자산운용은 2000년7월 설립 이후, 오랜기간 회사채(Credit) 위주 펀드 운용에 강점을 보여온 자산운용사로서 2019년 우리금융그룹 계열사로 편입된 후, 그룹사의 시너지 확대를 기반으로 운용자산 다변화 및 펀드판매 확대를 꾀하고 있습니다. 동사의수탁고(AUM) 형태는 공모, 사모, 일임으로 균형 분포를 이루고 있으나, 운용자산은 채권형에 집중되어 있습니다. 2021년 3월말 현재 총수탁고(순자산 기준)는 전년대비 55.5%(31,375억원) 증가한21조1,479억원입니다. 당사 수탁고M/S는 1.76%로 전년말 1.59% 대비 0.17%p 증가하였습니다.

*자금조달 및 운용 실적

【우리금융저축은행】

우리금융저축은행은 지난해 저성장 기조가 고착화되고 국내외 금융시장의 불확실성이 지속되는 어려운 경영환경 속에서도 지속가능한 미래 성장동력 확보를 위해 금융 혁신을 주도하고 비즈니스 영역을 확장하고자 끊임없이 노력하였습니다. 신용대출 플랫폼인 "연계신용대출" 출시 등 비대면 채널 경쟁력도 지속적으로 강화하였습니다.

*자금조달 및 운용 실적

【 우리에프아이에스 】

우리에프아이에스주식회사는 1989년에 설립되어 컴퓨터시스템 설치 및 개발, 소프트웨어개발, 통신장비 공급 및 유지보수 용역을 제공하는 것을 주요사업으로 하며, 특히 우리금융지주사 및 그 종속회사에 대한 용역제공을 주 영업으로 하고 있습니다. 우리에프아이에스주식회사는 2011년 5월 1일자로 사명을 우리금융정보시스템주식회사에서 우리에프아이에스주식회사로 변경하였습니다. 2021년도에는 경영목표인 " Future Creator(새로운 미래를 향해)"로 이를 위해 아래와 같은 3대 경영전략 및 6대 경영과제를 중점적으로 추진 할 예정입니다.

*자금조달 및 운용 실적

【 주요 해외 현지법인 】

■ 우리아메리카은행

1984년 1월 현지법인 설립 이래 지속적인 자산 증가와 영업망 확장으로 현재 11개 주에 20개 지점 및 5개의 대출사무소를 보유한 Community Bank로 성장하였습니다. 주요 고객인 현지인, 현지기업을 대상으로 Commercial Bank(수신, 여신, 외환, 기타) 서비스를 제공하고 있으며 모행과의 연계영업 서비스 (송금, 외환, 사전 계좌개설 등)활성화로 고객 기반이 지속적으로 증가하고 있습니다. 또한 모바일뱅킹 출시, 인터넷뱅킹 업그레이드 등 E-banking 기반을 수립하는 데에도 역점을 두고 있습니다.

■ 중국우리은행

대고객 여신업무, 은행간 자금운용이 주요 자산운용 항목이며 자금조달은 주로 고객예수금 및 차입금, 자본금 등을 통해 이루어지고 있습니다. 그 외 인터넷 뱅킹, 모바일뱅킹 등 비대면 채널업무도 활성화하고 있으며 이러한 고객 편의성 제고를 통해 이용고객 수가 지속적으로 증가하는 추세입니다. 이 외에도 파생상품, 외환상품, 이재상품 등도 분야 고객맞춤형 상품 지속 업그레이드 및 고객니즈를 파악중입니다.

■ 인도네시아우리소다라은행

공무원 연금대출 및 직장인 신용대출을 중심으로 개인 신용상태가 안정적인 리테일 고객 대상 개인 영업에 집중하고 있습니다. 또한 인도네시아에 진출한 한국기업(약1,500개)을 대상으로 운영자금, 시설자금 대출 및 외환거래 서비스를 제공하고 있으며, 합병으로 인해 확대된 네트워크를 통해 대고객 접점을 확대하고 영업을 더욱 강화해 나가고 있습니다.

■ 러시아우리은행

한국계 기업, 주재원, 교민, 학생 및 일부 현지인, 현지 기업 대상으로 수신, 여신, 외환 관련 영업 중이며, 카드 업무, CMS, 모바일 뱅킹 등은 향후 중견은행 인수 등 영업확대 후 시스템 구축 예정입니다. 한편, 현지 크레딧 라인 확보를 위해 금융기관 마케팅도 진행하고 있으며, 현지 우량기업 발굴 및 신수익원 발굴로 사업의 다각화를 도모하고 있습니다. 특히, 신디론 등 IB업무를 강화하여 우량자산 증대에 최선의 노력을 다하고 있습니다.

■ 브라질우리은행

현재 브라질 상파울루 내 2곳의 영업장(모룸비, 봉헤찌로)을 운영하고 있습니다. 한국계 진출기업이 밀집한 모룸비 업무지구에 본점 및 영업소를 운영하며, 주로 한국계 기업 및 주재원을 그 대상으로 하고 있으며, 남미 최대 한인거주지구인 봉헤찌로에 지점을 개설하여 현지 교민 대상으로 현지화 영업을 하고 있습니다.

■ 우리웰스뱅크필리핀

WEALTH DEVELOPMENT BANK(우리웰스은행필리핀)은 필리핀 현지 리테일영업에 진출하기 위해 2016년 10월 28일 신주인수방식을 통해 51% 지분을 취득하여 자회사로 편입한 현지법인입니다. 현재 현지 중소기업 및 개인 대상 여신, 수신 업무를 영위하고 있습니다.

■ 베트남우리은행

베트남우리은행은 설립 4년차로 2021년 3월말 기준 네트워크를 14개를 운영 중이며, 현지 리테일 영업활성화를 위하여 소매신용평가모형을 구축하여 리스크관리를 강화하고 리테일영업 활성화를 추진 중입니다. 이와 함께 IB데스크를 운영하여 베트남 內 우량 신디론 발굴 등 IB 비즈니스를 강화하고 있으며, 현지 금융기관 대상으로 F.I 영업을 강화하여 송금, 환전거래 등 비즈니스를 지속 확대 중입니다. 그리고 차별화된 디지털 금융서비스 제공을 위하여 2020년 상반기 모바일뱅킹 리뉴얼을 완료하였으며 10월 커스터디 사업 개시하는 등 미래성장을 위한 新사업도 지속 발굴 중입니다.

■ WB파이낸스

예금수신 가능 소액대출 금융업체로 2018년 6월말 인수시 총자산 USD203백만불, 대출금 USD178백만불, 예수금 USD49백만불, 지점수 106개, 직원수 1,361명에서 2020.2월 우리파이낸스캄보디아 법인과 합병했습니다. 2021년 3월말 현재 총자산 USD 837백만불, 대출금 USD 702백만불, 예수금 USD 151백만불, 지점수 136개, 직원수 3,269명으로 지속 성장중입니다.

■ 홍콩우리투자은행

홍콩우리투자은행은 투자금융업을 영위하기 위하여 2006년 10월 홍콩에 설립된 현지법인입니다. 우리은행이 100%의 지분을 보유하고 있으며, 2021년 1분기말 현재 납입자본금은 USD 1억이며 총발행주식수는 78,000,000주이고 모두 보통주로 구성되어 있습니다.

■ 유럽우리은행

독일 유한책임회사법에 의거하여 설립된 상업은행으로서 예수금 및 머니마켓 등의 금융시장을 통해 자금을 조달하며 대출금과 신디케이티드론 등으로 운용하고 이에 따른 마진을 주요 사업으로 하고 송금(자금중개 포함), 외환, 수출입 등의 수수료 수입을 취득으로 하는 부수 업무를 영위합니다. 또한 당 법인은 독일 은행법 등에 의거 BaFin(독일금융감독기구) 및 ECB(유럽중앙은행)의 감독을 받고 있습니다.

【 한국비티엘인프라투융자회사 】

「사회기반시설에대한민간투자법」제2조에서 정한 사회기반시설을 시행 또는 운영하는 법인 등에 투자하여 그 수익을 주주에게 분배하는 것을 목적으로 하는 사회기반시설투융자회사이며「자본시장과금융투자업에관한법률」에 의한 투자회사입니다. 2005년 BTL 사업 최초 고시 시점부터 학교, 군관사, 하수관거 등 다양한 분야에 걸쳐 현재까지 총 46건의 사업에 투자 중이며, 기존 자산 대부분(43건)을 BTL사업에 투자하고 있습니다.

주주에 관한 사항

포괄손익계산서

순이자손익 : 2019년 58,937억원, 2020년 59,985억원으로 증가하였고, 2021년 1분기 16,197억원, 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 10.7% 증가하였습니다. 2020년 분기별로 보면 2분기 14,779억원, 3분기 14,874억원, 4분기 15,702억원입니다.

영업이익 : 2019년 28,000억원, 2020년 20,804억원으로 감소하였고, 2020년 1분기 9,335억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 20.7% 증가하였습니다. 2020년 분기별로 보면 2분기 3993억원, 3분기 6752억원, 4분기 2326억원입니다.

재무상태표

자산은 2019년 3,619,807억원, 2020년 3,990,810억원, 2021년 1분기 4,161,044억원으로 증가하였습니다.

부채는 2019년 3,364,884억원, 2020년 3,723,552억원, 2021년 1분기 3,889,261억원으로 증가하였습니다.

자본은 2019년 354,923억원, 2020년 267,258억원, 2021년 1분기 271,783억원으로 증가하였습니다.

현금흐름표

영업활동 현금흐름 : 2019년 18,703억원, 2020년 36,060억원, 2021년 1분기 11,240억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 -85,881억원, 2020년 -14,564억원, 2021년 1분기 -9775억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 61,710억원, 2020년 23,672억원, 2021년 1분기 6,124억원으로 재무활동 현금흐름이 플러스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 4295억원, 2020년 1493억원으로 CAPEX가 좋습니다.

영업이익률 : 2019년 약 12.33%, 2020년 약 7.27%으로 감소하였습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2019년 700원, 2020년 360원으로 감소하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2019년 6.03배, 2020년 3.7배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2019년 27%, 2020년 19.89%으로 감소하였습니다.

기업실적분석

부채비율 : 2019년 약 1319%, 2020년 약 1393%로 증가하고 있습니다.

유보율 : 2019년 약 605%, 2020년 약 640%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 8.15x 2667원으로, 적정주가의 가격은 21,700원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 8.15x 28218억원으로, 그 합산은 22조 9976억원입니다. 적정주가 대비 약 400% 저평가입니다.

차트 및 총평

우리금융지주의 2021년 영업이익은 28218억원으로 추정됩니다. 현재(21. 6. 7) 시가총액은 8조3422억원으로 멀티플 2.9입니다.

목표주가는 19,000원입니다.

매매포인트

우리금융지주는 21년 2월부터 반등하여 지속적으로 우상향하였고 21년 6월 최고 11,800원을 찍었습니다.

매수적정가는 10,000원초반 입니다.

추정평균단가(21년 월 일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 우리금융지주 | 11600원 | 10594원 | 10566원 | 10607원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 한화에어로스페이스(012450) 주가분석 : 우주항공산업 드론 지능형로봇 관련주 (0) | 2021.06.09 |

|---|---|

| 롯데하이마트(071840) 주가분석 : 소매 유통, 여름, 황사 미세먼지 관련주 (21.6.3 업뎃) (0) | 2021.06.08 |

| 코리아써키트(007810) 주가분석 : PCB, 갤럭시 부품 관련주(21.6.5업뎃) (4) | 2021.06.05 |

| 호텔신라(008770) 주가분석 : 면세점, 여행, 호텔 관련주 (3) | 2021.06.04 |

| 경동도시가스(267290) 주가분석 : LNG, 가스, 지역난방공사 관련주 (0) | 2021.06.04 |

댓글