코스모신소재 목차 |

홈페이지

IT소재사업의 새로운 미래 코스모신소재

www.cosmoamt.com

기업소개

당사는 충주사업장 한 곳에서 생산 및 영업활동을 하고 있어 공시대상 사업장은 충주사업장에 한하며, 부문별 자산 및 부채를 구분하지 않습니다.

**매출 및 이익현황

(사업의 특성)

당사는 지난 50년 동안 보유하고 개발해온 코팅기술력의 경험을 바탕으로 LCD TV, 스마트폰, 컴퓨터 등 IT소재용 MLCC 이형필름을 생산하고 있으며, 최근 수요가 급증하고 있는 자동차 전장용 MLCC 및 OLED, 광학용, 반도체 공정용 등에 사용되는 이형필름, 점착필름 등의 기능성필름으로 생산을 확대하고 있습니다. 또한 IT용, 소형가전기기용을 비롯하여 그린에너지 부분인 전기자동차용, 전력저장용으로 확대 적용되고 있는 이차전지용 양극활물질과 토너를 생산하고 있습니다.

(사업의 성장성)

기능성필름은 종류가 다양하고 부가가치가 높은 제품으로 디지털기기의 소형화, 박막화 및 친환경 자동차 수요 증가로 점차 고품질, 고용량화 제품이 요구되는 상황입니다. 당사는 2008년부터 생산하고 있는MLCC용 이형필름 외에도 광학, OLED용 이형필름 및 디스플레이, 반도체용 점착필름 등 고품질의 기능성필름을 생산할 수 있는 공장증설을 2012년에 완료하여 양산 판매를 진행하고 있으며, 각종 고부가가치 제품의 판매 론칭을 진행 중에 있어 향후 성장성이 주목되는 사업입니다. 특히 MLCC용 이형필름의 경우에는 전방 산업의 지속적인 성장세와 4차 산업(자동차 전장화, 사물인터넷, 웨어러블기기 및 가상현실)의 붐에 힘입어 지속적으로 성장 하고있습니다. 향후 MLCC 시장은 5G 인프라 설비 증가 및 전장용 MLCC 수요가 성장을 견인할 것으로 예상되며, 특히 주요 고객사의 해외 기지 전장용 MLCC 공장 증설 및 초고용량 MLCC 생산 확대로 MLCC용 이형필름 수요도 지속적으로 증가할 것으로 전망됩니다.

세계 리튬이온배터리는 소형 IT 배터리 시장이 성숙기에 접어든 가운데 무선이어폰 등 신규 활용 제품과 대체 시장이 점차 확대되고 있으며, 중 · 대형 배터리 시장은 에너지 저장 시스템(ESS)과 전기자동차(xEV)의 폭발적인 수요 증가로 인하여 빠르게 성장하고 있습니다. 2020년 전 세계에 출하된 리튬이온배터리는 용량 기준 전년 대비 45% 성장한 287GWh로 예상됩니다. 2030년에는 3,392GWh 규모로 20년도 대비 약 12배 성장이 예상되며, 이에 따라 리튬이온배터리의 용량 및 출력을 높이는데 가장 큰 역할을 하는 양극활물질의 수요 또한 지속적으로 증가하고 있습니다. 리튬이온배터리 시장의 성장과 함께 양극활물질 수요도 대폭 증가 될 전망입니다. 2020년 약 61만톤 규모에서 2025년 275만톤 규모로 확대 될 것으로 예측되며, 중, 대형 배터리用 전기자동차와 ESS의 수요확대에 따라 NCM, NCA 판매량이 양극활물질 전체의 80% 이상을 차지할 것으로 예상됩니다. 향후 전기차 외에도 ESS시장 성장과 소형 전지의 새로운 수요처 발생으로 리튬이차전지 수요가 증가함에 따라 양극재 물질의 개발은 고용량화, 고안전화, 저가격화 위주로 활발히 진행될 전망입니다. (출처: SNE Research)

토너 시장은 스마트폰, 태블릿 PC등의 발달로 감소되고 있습니다. 더구나 중국업체의 성장은 흑백토너의 가격을 하락시키고 있어 회사는 자성 흑백토너보다는 부가가치가 높은 비자성 컬러토너 생산 판매에 집중하고 있습니다. 또한 흑백토너만 생산하던 국내 토너 제조업체의 사업철수 등 시장 환경이 어려운 상황이나, 컬러토너의 신제품 개발로 틈새시장 진입 및 차별화된 제품 판매에 마케팅을 집중하고 있습니다. 더불어 최신 출시되는 OEM토너의 Trend에 맞춰 당사도 저점도 토너의 개발에 집중하여 시장흐름에 대응하고 있으며, Universal 토너개발을 통하여 시장 요구에 부합하고 있습니다. 이는 IT소재사업의 중요한 수익아이템으로서 경영 환경에 매우 긍정적인 성과가 기대되고 있습니다.

(시장여건)

광학용을 포함한 이형필름의 수요가 일반용 품질에서 하이엔드급 고품질로 전환되고 있어 신규 수요가 발생하고 있으며, 전자기기의 슬림화 고용량화로 인하여MLCC 적용수가 증가되고 있습니다. 이러한 시장여건에 따라MLCC 제조업체의 지속적인 증설이 이루어 지고 있습니다. 당사는 이에 대비하여 2018년 2월, 2019년 5월에 신규 광폭설비를 증설 완료하였습니다.

스마트폰, 태블릿PC와 같은 소형IT기기 배터리에 사용되는 고전압, 고밀도 제품의LCO를 시장에 판매하고 있으며 신규 제품의 수요 확대에 따라 4.47V용, 4.50V용 LCO는 개발을 완료하여, 일부 고객사를 대상으로 판매 중에 있습니다. 또한 급성장하는 중 ·대형 배터리 수요에 맞춰 2021년 하이니켈계 생산설비 추가 증설을 완료하여 고객사 승인 후 ESS 및 EV용 양극활물질을 생산,판매 하여 지속적인 시장 점유율을 늘려 나갈 계획입니다.

토너의 주 사용처인 프린터시장은 소폭 감소하였으며, 복합기, 복사기 시장도 성장이 둔화되고 있고, 중국산 보급형 토너의 품질 향상 및 OEM토너의 공격적인 가격정책으로 토너 제조사의 시장 경쟁이 점점 치열해 지고 있습니다. 또한 중국의 대형업체는 막대한 자금력으로 주요 토너제조업체 및 대형 유통업체를 인수하는 등 중국을 중심으로 토너시장이 움직이고 있어 시장환경은 매우 어려운 상황입니다. 반면 인도지역은 컬러 재생시장이 태동하여 저속 프린터 및 중고 복사기를 수입함으로써 재생토너의 수요가 증가하고 있습니다.

2020년 상반기는 COVID-19의 영향으로 전 세계 국가 봉쇄에 따라 판매가 급감하였며, 3분기에는 봉쇄해제에 따라 비즈니스가 재개되어 시장이 회복은 되고 있으나, COVID-19 이전과 같은 시장활동이 되기 위해서는 시간이 더욱 소요될 것으로 전망하고 있습니다.

따라서 회사는 2007년에 토너 생산기술의 기반으로 흑백토너 중심에서 수익이 높은 컬러토너 중심으로 전환하고 있으며, 최근 시장상황이 변동되고 있는 프린터 기종 토너에서 복합기(복사기) 기종 토너개발 및 마케팅에 집중하고 있으며, 특히 틈새시장용 토너인 Kyocera, Brother, K-Minolta 컬러 복합기 토너개발로 시장점유를 확대해 나가고 있습니다. 회사는 국내 넘버원(NO.1) 재생토너 제조사로서 전세계 시장을 대상으로 마케팅을 전개하고 있습니다.

(회사의 경쟁우위 요소)

당사는 50년간 축적된 코팅 기술력을 활용하여 기능성필름을 생산하고 있으며, 고품질의 기능성필름 생산을 위한 설비 및 건물 증설을 완료하여 확대 판매에 만전을 기하고 있습니다. 또한 지속적인 연구개발을 통하여 보다 차원 높은 고부가가치제품 개발에 주력하고 있습니다. 또한 30여년간의 축적된 분체(粉體) 제조기술 노하우를 바탕으로 자성산화철(Oxide)을 생산하였고 이 생산기술을 접목하여 리튬이온배터리용 양극활물질을 개발, 고객사에 공급을 확대하고 있습니다. 또한 하이니켈계 양극활 물질의 지속적인 연구개발과 생산설비 증설을 통해 전기자동차 시장에 진입하고 중국JV를 통한 중국시장 진출 및 거래처 다변화 전략으로 점진적 성장을 하고 있으며 고객사와 NCM 공동 개발로 수주 물량 확보를 하고 있습니다.

***주요 제품에 관한 사항

당사는 이차전지 양극활물질, 토너, 이형필름 등을 생산, 판매하고 있으며 주요 매출액 및 구성은 다음과 같습니다.

***매출실적

당사의 매출은 수출이 전체의 94.5%를 차지하고 있으며, 주요제품의 최근 매출실적과 추이는 다음과 같습니다. 주요 매출처는 삼성전기 등이며 매출처별 금액 및 비율(주석 38.영업부문정보 참조)은 계약이행 등 회사의 원활한 업무수행을 위해 불가피하게 생략하였습니다.

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 5340억원, 2019년 2439억원으로 감소, 2020년 2043억원으로 감소, 2021년 1분기 792억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 83.3% 증가하였습니다. 2020년 분기별로 보면 2분기 407억원, 3분기 460억원, 4분기 743억원입니다.

영업이익 : 2018년 151억원, 2019년 -36억원으로 적자전환, 2020년 124억원으로 흑자전환, 2020년 1분기 58억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 279.4% 하였습니다. 2020년 분기별로 보면 2분기 22억원, 3분기 33억원, 4분기 54억원입니다.

재무상태표

자산은 2018년 2373억원, 2019년 2648억원, 2020년 3623억원으로 증가, 2021년 1분기 3578억원으로 감소하였습니다.

부채는 2018년 1491억원, 2019년 1137억원으로 감소, 2020년 1855억원으로 증가, 2021년 1분기 1747억원으로 감소하였습니다.

자본은 2018년 883억원, 2019년 1511억원, 2020년 1768억원, 2021년 1분기 1830억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 97억원, 2019년 0억원, 2020년 -19억원, 2021년 1분기 88억원으로 2018년과 2021년 1분기 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -260억원, 2019년 -287억원, 2020년 -154억원, 2021년 1분기 -201억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 217억원, 2019년 510억원, 2020년 91억원, 2021년 1분기 88억원으로 재무활동 현금흐름이 플러스로 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 238억원, 2019년 87억원, 2020년 281억원으로 CAPEX가 좋습니다. 2021년은 210억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -141억원, 2019년 -87억원, 2020년 -299억원으로 미래현금흐름이 좋습니다. 2021년은 -224억원으로 추정됩니다.

영업이익률 : 2016년 약 2.65%, 2017년 약 2.69%, 2018년 약 2.84%, 2019년 약 -1.49%으로 마이너스, 2020년 약 6.09%으로 하였습니다.

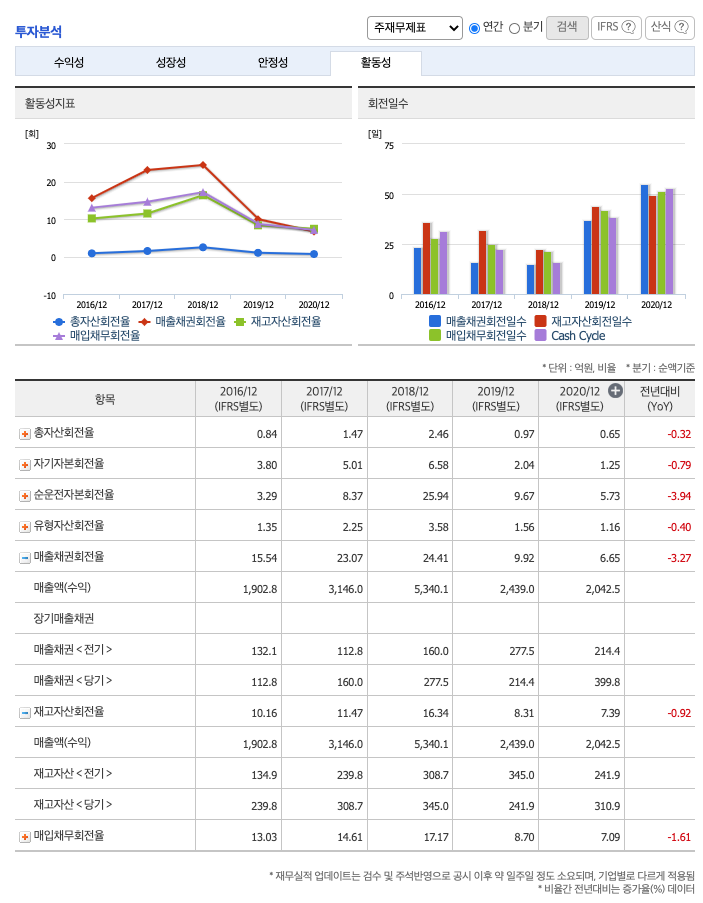

매출채권회전율 : 2018년 약 277억원, 2019년 약 214억원, 2020년 약 399억원이고, 회전율은 2018년 약 24회, 2019년 약 9회, 2020년 약 6회로 안정적입니다.

재고자산회전율 : 2018년 약 345억원, 2019년 약 241억원, 2020년 약 310억원이고, 회전율은 2018년 약 16회, 2019년 약 8회, 2020년 약7회로 안정적입니다.

기업실적분석

부채비율 : 2018년 약 168%, 2019년 약 75%, 2020년 약 104%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 37%, 2019년 약 99%, 2020년 약 82%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 못합니다.

유보율 : 2018년 약 291%, 2019년 약 379%, 2020년 약 413%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 9.62x 617원으로, 적정주가의 가격은 5900원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 9.62x 251억원으로, 그 합산은 2414억원입니다. 적정주가 대비 약 150% 고평가입니다.

차트 및 총평

코스모신소재의 2021년 영업이익은 251억원으로 추정됩니다. 현재(21. 6. 11 ) 시가총액은 7638억원으로 멀티플 30입니다.

목표주가는 32,000원입니다.

동사는 1967 년에 설립되었으며, 이차전지용 양극재 및 MLCC 용 이형필름 등이 주력 제품인 IT 소재 전문업체입니다. 사업부문의 경우 이차전지용 양극활물질, 잉크 토너 등을 제조하는 분체 사업부와 MLCC 용 이형필름, 점착필름 등을 제조하는 기능성 필름 사업부로 구분됩니다. 지난해 기준으로 사업부문별 매출비중을 살펴보면 분체 50.9%, 기능성 필름 49.1% 등입니다.

동사는 스마트폰, 노트북 등 IT 기기에 사용되는 LCO(리튬·코발트·산화물) 계열의 양극활물질에서 전기차 및 ESS 등에 사용되는 중/대형 배터리 소재인 하이니켈계 NCM(니켈·코발트·망간) 양극활물질로 품목 교체를 완료하고 관련 설비를 증설 중에 있습니다. 즉, 동사의 양극재 CAPA 는 지난해 1 만톤(NCM 7,000 톤, LCO 3,000 톤)에서 올해 상반기에 2 만톤 규모(NCM 17,000 톤, LCO 3,000 톤)로 확대됨에 따라 하반기부터 본격 가동될 것으로 예상됩니다. 이에 발맞춰 지난해 4 분기부터 삼성 SDI ESS 향 NCM 양극활물질이 월 850~900 톤으로 공급이 확대됨에 따라 올해 매출 상승에 원동력이 될 것입니다. 또한 LG 에너지솔루션향 NCM 양극활물질도 월 150 톤 정도 공급되고 있는 중인데, 하반기에는 신규라인 등을 통하여 월 400~500 톤까지 공급규모가 확대될 것으로 예상됩니다. 이와 같이 올해 NCM 양극활물질 확대와 더불어 CAPA 증설로 인한 공급규모 증가로 매출이 상승하면서 실적 턴어라운드가 가속화 될 수 있을 것입니다. 무엇보다 고객사의 수요 증가로 빠르게 가동률이 상승할 것으로 예상됨에 따라 NCM 양극활물질 에 대한 단계적인 CAPA 증설로 인하여 향후 성장성 등이 가시화 될 것입니다.

MLCC 용 이형필름의 경우 5G 중심 수요가 늘어나고 재고도 적정 수준으로 유지되면서 지난해 9 월부터 생산가동률이 회복되고 있습니다. 이에 따라 올해의 경우 생산가동률 상승으로 인한 MLCC 용 이형필름 매출 상승이 예상됩니다. 이와 같이 생산가동률 회복으로 인하여 월 45,000 ㎥에서 월 55,000 ㎥으로 CAPA 를 증설 중에 있습니다. 오는 11 월부터 본격 가동될 것으로 예상됨에 따라 내년에는 CAPA 증설효과가 본격화 될 것입니다.

현재 동사의 주가는 올해 및 내년 예상 실적기준으로 각각 PER 52.4 배, 27.2 배에 거래되고 있습니다. 올해 NCM 양극활물질 공급이 본격화 되면서 매출 상승의 원동력이 되는 환경하에서 CAPA 증설효과로 성장성 등이 가시화 되면서 동사 밸류를 상승시킬 수 있을 것입니다. 또한 MLCC 용 이형필름의 생산가동률 회복으로 인한 매출상승과 더불어 내년 CAPA 증설효과 본격화 등도 실적개선에 긍정적인 영향을 미칠 것입니다.

매매포인트

코스모신소재는 20년 12월 주가가 급등한 뒤, 약간의 조정을 받고, 21년 4월부터 재급등하여 최고 29,850원을 찍고 조정을 받고 있습니다.

매수적정가는 20,500원초반 입니다.

추정평균단가(21년 6월 11일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 코스모신소재 | 25600원 | 24340원 | 24448원 | 24577원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 한화솔루션(009830) 주가분석 : 수소차, 석유화학, 태양광에너지 관련주 (1) | 2021.06.15 |

|---|---|

| 백광산업(001340) 주가분석 : 반도체 소재, 솔비톨, 무기화학제품 관련주 (3) | 2021.06.12 |

| 금호석유(011780) 주가분석 : 탄소나노튜브, CNT, 타이어, 석유화학 관련주 (4) | 2021.06.10 |

| 한화에어로스페이스(012450) 주가분석 : 우주항공산업 드론 지능형로봇 관련주 (0) | 2021.06.09 |

| 롯데하이마트(071840) 주가분석 : 소매 유통, 여름, 황사 미세먼지 관련주 (21.6.3 업뎃) (0) | 2021.06.08 |

댓글