네패스 목차 |

홈페이지

nepes

네패스는 미래 사업을 이어주는 초연결 기술을 만들어갑니다.

www.nepes.co.kr

기업소개

회사의 엔드팹(End-FAB) 기술을 근간으로 첨단 시스템 반도체의 소형화, 고성능화에 기여하는 패키징 및 테스트의 반도체 사업과 반도체/디스플레이 제조에 사용되는 전자재료사업으로 구분되어 있습니다. 즉, 반도체사업은 당사가 사업화에 성공한 플립칩Bumping 기술을 확보하여 스마트폰, 웨어러블 디바이스, 자동차 등 다양한 스마트 어프리케이션등의 Chip-set을 위한 WLP(Wafer Level Package), FOWLP/PLP로 국내외에서 확고한 입지를 구축하고 있으며, 전자재료 사업은 고순도재료생산 기술을 바탕으로 반도체, LCD등 미세회로 Pattern을 구성하기 위하여 사용되는 공정재료인 현상액(Developer), Color Filter 현상액(Color Developer), Etchant, PR(Photo regist), 세정제(Cleaner), 연마제(Slurry)등의 소재사업에 집중하고 있습니다. (반도체 분야) 반도체 산업은 점차 시스템반도체의 중요성이 부각되고 있으며 국내 대표 반도체 업체들 역시 시스템반도체 시장의 중요성을 인식하여 해당 영역의 투자에 박차를 가하고 있는 상황으로, 시스템반도체 시장은 메모리 대비 그 규모면에서도 3배 이상 거대한 시장입니다. 현재 IT Application 시장을 주도하는 제품은 Mobile에 기반을 둔 Smart Device들이며 이를 구성하는 주요 부품들이 대부분 시스템 반도체입니다. 본사의 첨단 End-FAB 비즈니스는 시스템반도체 Supply Chain의 핵심 공정이며 국내 공급업체는 전무한 상황에서 세계수준의 기술로 산업을 선도하고 있습니다. (전자재료 부문) 전자재료는 케미컬 시장의 특수성에 기인하여 변동성이 낮으며, 신제품인 기능성 Chemical이 매출에 기여하기 시작하였습니다. 특히 전자재료 사업부문은 높은 국내 시장 점유율과 그간 집약한 기술 노하우를 바탕으로 수입에 의존하던 Chemical을 국산화하였으며 내재화를 통한 신뢰성 검증으로 주요 고객 대상 신규 매출을 기대하고 있습니다. (2차전지 부문) 2차전지용 부품을 국산화하여ESS, EV용 배터리에 적용, 급성장하는 에너지 분야로 영역을 확대하고 있습니다.

회사는 재화와 용역의 종류별로 사업부문을 구분하고 있으며, 각 세부 부문별로 수익을 창출하는 재화와 용역 및 주요고객의 내역은 다음과 같습니다.

반도체 사업분야인 시스템반도체 분야의 고객은 삼성전자, DB하이텍 등으로 국내LCD 구동의 Bumping 기술을 최초로Turn-Key Base 국산화하여 동Maker 등과 공동개발 및 장기공급계약 체결을 하여 안정적 고객 및 공급처를 확보한 상황입니다. 2012년 부터 글로벌 주요 비메모리 디자인하우스의 반도체 업체와 파트너쉽을 맺고 자사의WLP(Wafer Level Packaging, WLP), FOWLP(Fan-out WLP)기술을 공급하고 있습니다. 전자재료 사업분야는 대부분 반도체 완제품이 수출되므로 원재료 구매는 주로 내국신용장에 의한 로컬 수출로 이루어 집니다. 반도체, LCD Maker의 생산공정은 연속적이고, 생산성 향상을 고려하여 기존에 선정된 재료에 대하여는 거래처 변경이 용이하지 않아 지속적으로 안정적 수요를 기대 할 수 있습니다. 더불어 스마트폰용 전력관리반도체 부문은 당사가 고객과의 신뢰를 더욱 확고히 하면서 시장점유율을 확대될 것으로 판단됩니다. 또한, 시스템반도체 산업은 자체 Device의 가격 경쟁력을 확보하고, 안정적인 수급을 위하여 국산화가 가속 중에 있으며 당사는 자체 기술력을 바탕으로 고객사와 협력을 통하여 지속적인 제품개발을 추진하고 있습니다.

*신규사업 등의 내용 및 전망

글로벌 시스템반도체 기술의 로드맵은 당사가 보유한 엔드팹 기술 중심으로 빠르게 이동하고 있습니다. 또한 시스템 반도체의 주요 제조 체인이 대만에서 한국으로 이원화되는 움직임을 보이고 있습니다. 그 관점에서 네패스는 글로벌Top-tier 고객들과 협업하며 세계시장을 이끌어갈 첨단 기술 및 생산능력을 확장해 나가고 있습니다. 당사는 FO-WLP관련 원천기술과 공정 혁신 기술을 활용하여 첨단 혁신 생산 설비인 FOPLP를 구축하였으며 이를 통해 시스템반도체의 핵심 밸류체인으로서 성장해 나갈 전망입니다.

***주요 제품에 관한 내용

주요 종속회사를 포함한 각 사업부문별 매출은 반도체 사업부문, 전자재료 사업부문, 2차전지 사업부문으로 이루어져 있으며 반도체 사업부문은 WLP 및FOWLP/FOPLP, Test 등으로 구성되어 있고, 전자재료 사업부문은 반도체, LCD 등의 제조공정용 케미칼인 현상액(Developer), Color Filter용 현상액(Color Developer), 세정제(Cleaner), 연마제(Slurry) 등의 제품으로 구성되어 있으며, 2차전지 사업부문은 2차전지용 리드탭등 이 있습니다. 당분기중 전체 매출액에서 각 사업부문이 차지하는 비율은 다음과 같습니다.

***매출실적

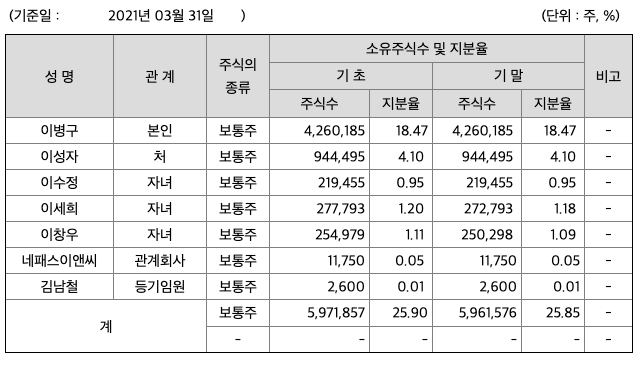

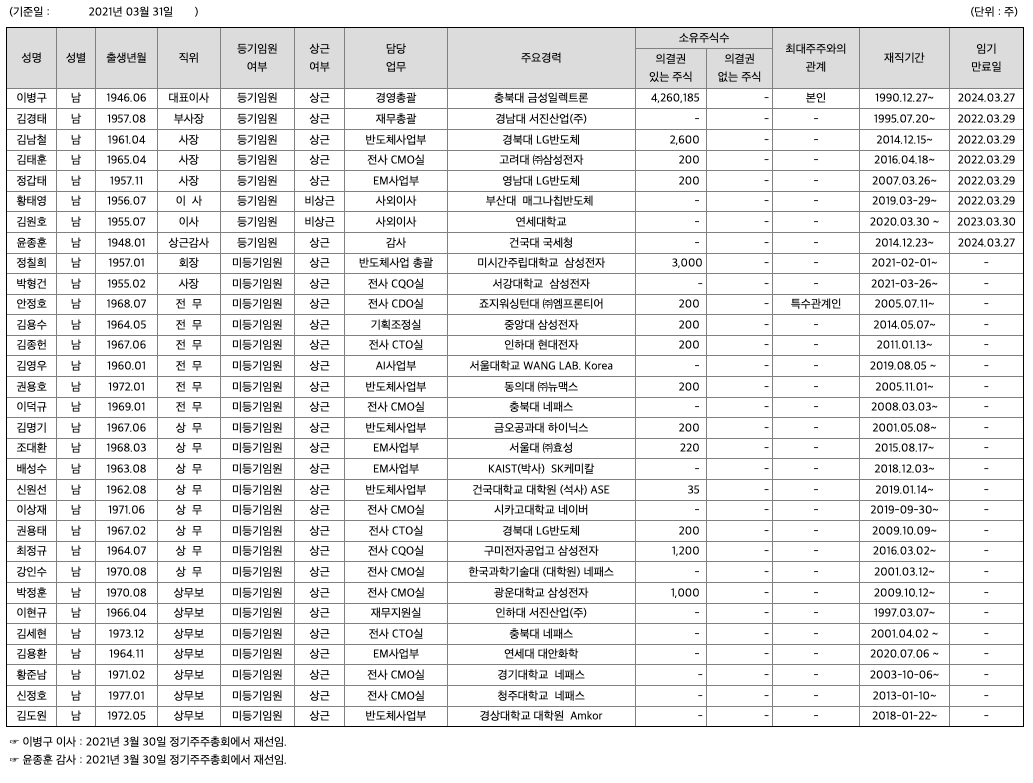

주주에 관한 사항

포괄손익계산서

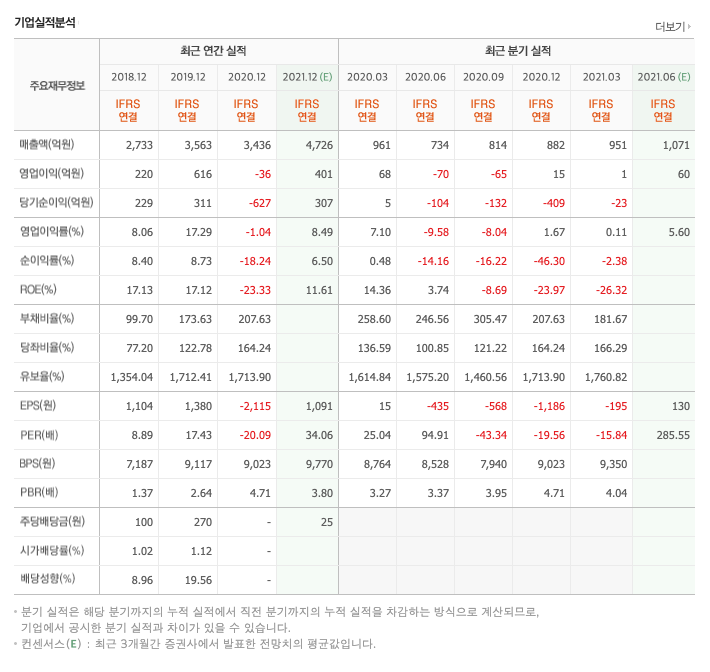

매출액 : 2018년 2733억원, 2019년 3563억원으로 증가, 2020년 3436억원으로 감소, 2021년 1분기 951억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -1.1% 감소하였습니다. 2020년 분기별로 보면 2분기 734억원, 3분기 814억원, 4분기 926억원입니다.

영업이익 : 2018년 220억원, 2019년 616억원으로 증가, 2020년 -36억원으로 감소, 2020년 1분기 1억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -98.4% 감소하였습니다. 2020년 분기별로 보면 2분기 -70억원, 3분기 -65억원, 4분기 32억원입니다.

재무상태표

자산은 2018년 2820억원, 2019년 5216억원, 2020년 8017억원으로 증가, 2021년 1분기 7769억원으로 감소하였습니다.

부채는 2018년 1408억원, 2019년 3310억원, 2020년 5411억원으로 증가, 2021년 1분기 5011억원으로 감소하였습니다.

자본은 2018년 1412억원, 2019년 1906억원, 2020년 2606억원, 2021년 1분기 2758억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 417억원, 2019년 899억원, 2020년 463억원, 2021년 1분기 193억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -123억원, 2019년 -1751억원, 2020년 -2818억원, 2021년 1분기 -830억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -411억원, 2019년 1671억원, 2020년 2927억원, 2021년 1분기 -33억원으로 2019년과 2020년의 재무활동 현금흐름은 플러스이고, 2018년과 2021년 1분기의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.21로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 320억원, 2019년 1730억원, 2020년 2970억원으로 CAPEX가 좋습니다. 2021년은 1362억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 97억원, 2019년 -831억원, 2020년 -2507억원으로 2019년과 2020년의 미래현금흐름은 좋지 못합니다. 2021년은 201억원으로 추정됩니다.

매출총이익률 : 2016년 약 18.51%, 2017년 약 21.79%, 2018년 약 23.13%, 2019년 약 31.92%으로 증가, 2020년 약 17.54%으로 감소하였습니다.

영업이익률 : 2016년 약 3.24%, 2017년 약 6.77%, 2018년 약 8.06%, 2019년 약 17.29%으로 증가, 2020년 약 -1.04%으로 적자전환하였습니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 15.21%, 2017년 약 5.05%으로 감소, 2018년 약 17.13%으로 증가, 2019년 약 17.12%으로 감소, 2020년 약 -23.33%으로 마이너스 전환하였고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 5.49%, 2017년 약 1.3%로 감소, 2018년 약 7.78%으로 증가, 2019년 약 7.74%으로 감소, 2020년 약 -9.47%으로 감소하였고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 0원, 2017년 100원, 2018년 100원, 2019년 270원입니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.06배, 2018년 1.02배, 2019년 1.12배입니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 32.7%, 2018년 8.96%, 2019년 19.56%으로 하였습니다.

총자산회전율 : 2018년 약 2819억원, 2019년 약 5216억원, 2020년 약 8016억원이고, 회전율은 2018년 약 0.93%, 2019년 약 0.89%, 2020년 약 0.52%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율 : 2018년 약 343억원, 2019년 약 410억원, 2020년 약 399억원이고, 회전율은 2018년 약 8%, 2019년 약 9%, 2020년 약 8%로 안정적입니다.

재고자산회전율 : 2018년 약 75억원, 2019년 약 15억원, 2020년 약 143억원이고, 회전율은 2018년 약 33%, 2019년 약 31%, 2020년 약 23%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 일, 매일채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 일로 현금운영이 안정적입니다.

기업실적분석

부채비율 : 2018년 약 99%, 2019년 약 173%, 2020년 약 207%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 77%, 2019년 약 122%, 2020년 약 164%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1354%, 2019년 약 1712%, 2020년 약 1713%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 11.61x 1091원으로, 적정주가의 가격은 12,600원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 11.61x 401억원으로, 그 합산은 4655억원입니다. 적정주가 대비 약 100% 고평가입니다.

차트 및 총평

네패스의 2021년 영업이익은 401억원으로 추정됩니다. 현재(21. 6. 25) 시가총액은 8935억원으로 멀티플 33입니다.

목표주가는 55,000원입니다.

- 동사의 1분기 실적은 매출액 1,030억원, 영업이익 23억원(OPM 2.2%) 기록할 것으로 예상

- 기존 추정치 대비 1분기 및 2분기의 실적 전망치를 하향조정하며, 전망치가 하향 조정된 근거는 1) 기존 사업 부문인 Fan In 사업부문이 2월부터 시작된 반도체 산업의 생산차질 이슈와 함께 실 적 성장이 둔화된 것으로 보이며, 2) Fan Out PLP 사업부문의 투자로 인한 비용이 지속 반영되는 등 네패스라웨 부문의 적자가 지속될 것으로 보이기 때문임

- 상반기 추정치 하향 조정하며 연간 매출액과 영업이익은 4770억원과 406억원(OPM 8.5%) 기 록할 것으로 예상되나, 다만 하반기 들어서며 본업의 회복이 전망되고, 동사의 주요 모멘텀이 FOPLP 기술에 있다는 점에 주목

동사의 1분기 매출액과 영업이익은 1,030억원(QoQ 16.7%, YoY 7.1%)과 23억원(QoQ 54.6%, YoY -66.7%, OPM 2.2%) 기록할 것으로 예상됨

- 기존 추정치 대비 1분기 실적 추정치를 하향하며 그에 대한 주요 이유는 1) 주요 고객사의 생산 차질 이슈가 2월부터 본격화되며 동사의 실적 또한 2월부터 영향을 받은 것으로 보이며, 2) Fan Out 실적을 담당하는 네패스라웨의 실적이 투자로 인한 비용 반영 등을 통해 적자가 지속되며 전사적으로 이익률 회복세가 둔화될 것으로 보이기 때문임

- 생산차질 이슈가 2분기까지 영향이 있을 것으로 보인다는 점에서 상반기 추정치를 하향조정 하 며 연간 매출액과 영업이익은 각각 4,770억원(YoY 38.8%)과 406억원(흑자전환, OPM 8.5%) 기록할 것으로 예상됨

- 상반기 실적이 기존 추정 대비 부진할 것으로 전망되어 실적흐름은 상저하고의 흐름으로 갈 것 으로 전망되나, 기존 사업부문 주요 고객사의 생산차질 이슈가 2분기 들어서며 회복 되어 동사 실적 또한 하반기는 회복될 것이라는 점과 주요 모멘텀인 신규 고객사향 Fan Out 신사업에 대한 기대감은 여전히 유효

매매포인트

네패스는 20년 12월 급등하여 21년 1월 최고 48,850원을 찍고 조정을 받은 뒤, 횡보중에 있습니다.

매수적정가는 37,500원초반 입니다.

추정평균단가(21년 6월 26일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 네패스 | 38,750원 | 40,013원 | 39,448원 | 39,639원 |

'주식 > 코스닥' 카테고리의 다른 글

| 동진쎄미켐(005290) 주가, 종목, 차트 분석 : EUV 관련주(21.6.26 업뎃) (2) | 2021.06.26 |

|---|---|

| 테스(095610) 주가, 종목, 차트 분석 : 반도체 관련주(21.6.26 업뎃) (0) | 2021.06.26 |

| 엠투아이(347890) 주가, 종목, 차트 분석 : 스마트팩토리 관련주(21.6.25 업뎃) (2) | 2021.06.25 |

| 네패스아크(330860) 주가, 종목, 차트 분석 : 반도체 관련주 (0) | 2021.06.25 |

| 우리바이오(082850) 주가, 종목, 차트 분석 : PCB, LED, 마리화나, 코로나19 화이자 관련주 (1) | 2021.06.24 |

댓글