동진쎄미켐 목차 |

홈페이지

DONGJIN SEMICHEM

www.dongjin.com

기업소개

전자재료 사업부문

당사의 전자재료 사업부문은 전방산업인 디스플레이 산업 및 반도체 소자산업과 직접적인 연관성을 갖고 있어 반도체, 디스플레이 제조사의 신규 투자, 공장 증설, 가동률 등 CAPEX Plan에 영향을 받으며, 소자의 적층구조 등 제조기술의 변화 및 웨이퍼, 유리기판의 면적 증가에 따라 재료 소모량이 증가 할 수 있습니다. 정보통신 산업의 급속한 발전으로 정보통신에 대한 광범위한 수요가 발생하고 있으며, 이에 따라 디지털TV, 스마트폰, 태블릿 PC 등이 보편화 되면서 전자기기, 휴대기기 및 가전기기의 소형화, 박형화, 고성능화 및 다기능화를 추구하게 되었습니다. 이러한 경향은 반도체 및 디스플레이 산업에 대한 지속적인 연구개발과 투자를 이끌어 내고 있고 반도체 및 디스플레이용 전자재료 산업의 지속적인 성장을 견인하고 있습니다.

반도체 소재의 주요 매출처는 삼성전자와 하이닉스 2개 회사이며, 디스플레이소재의 주요 매출처는 엘지디스플레이와 삼성디스플레이 등 몇 개의 회사로 한정되는 국내시장의 특수성 하에서 경쟁력을 확보하고 있습니다. 고객사의 정책 및 제품 특성상 반드시 타사 제품과 시장을 분할해야 하는 것이 일반적이고, 내수시장의 주 고객이 3~5개 회사로 구성되어 있어 내수시장만으로는 일정 이상의 매출을 기대하기 어려운 것이 사실입니다. 그러나 날로 수요가 증대되고 있는 중국의 디스플레이 제조사들의 신규 투자 및 신규공장들의 정상가동으로 당사의 매출증대가 예상됩니다. 중국의 경우 BOE, CSOT 등 중국 디스플레이 제조사와 국내디스플레이 제조사의 중국 8세대 공장들의 가동률 증가, 증설로 인해 자사 제품에 대한 수요가 점점 더 커져가고 있습니다. 또한 TV패널 사이즈 대형화에 따라 10세대 이상의 디스플레이 신규공장 투자가 예상되고 있어 디스플레이 재료 수요 증가가 예상됩니다.

반도체 및 디스플레이 제품들의 수명이 짧아졌을 뿐 만 아니라 메이커의 사양이 서로 다르므로, 메이커의 사양에 적합한 신제품을 즉시개발하기 위해서 메이커와 공동 개발하는 것이 가장 중요한 전략이며, 이를 위한 우수한 연구인력을 확보하여 미래의 신기술을 개발 선점하는 것이 가장 중요한 경쟁력이라 할 수 있습니다. 막대한 신규투자비와 연구개발비, 생산기술 및 품질관리에 대한 경험부족으로 여타 국내업체들이 신규로 참여하기는 쉽지는 않을 것으로 보이지만 일반산업의 침체로 기회를 노리는 회사는 증가하고 있으며, 특히 해외 기술도입을 통한 참여시도가 두드러지고 있습니다. 당사는 기존 수입에 의존해왔던 다양한 종류의 원자재를 국내의 동종 업체와 공동 개발하여 국산화하는데 성공하였고, 직접적으로 원자재를 합성, 용해, 정제 할 수 있는 당사의 계열사를 갖춤으로써, 경쟁사 대비 가격, 품질, 운송 등에서 경쟁 우위에 있습니다.

발포제 사업부문

발포제는 플라스틱과 고무(합성고무 포함)에 다공질 구조를 유도하는 첨가제의 일종으로 플라스틱 및 고무에 첨가하여 미세기포를 형성하여 단열성, 유연성, 완충성, 경량성, 고탄력성 등 열적, 전기적, 음향적으로 우수한 성질을 갖게 하는 특성이 있으며 차량용 내장재, 건축 내장재, 전자제품 등의 포장재, 구명복, 신발, 바닥 장식재 등 다양하게 산업 전반에 사용하는 정밀화학 제품입니다.

국내시장은 당사와 소수업체가 과점체제로 공급하고 있으며, 장치산업으로 진입시 대규모의 시설자금이 필요한 만큼 신규진입에는 많은 어려움이 있습니다. 최근 중국산 저급 제품이 세계시장의 일부분을 잠식하고 있으나 고부가가치를 형성하는 고급 제품용에서의 우위와 중국 내 환경규제에 따른 중국 저가품들의 약화 등으로 향후에도 꾸준한 매출증가를 기대하고 있습니다.

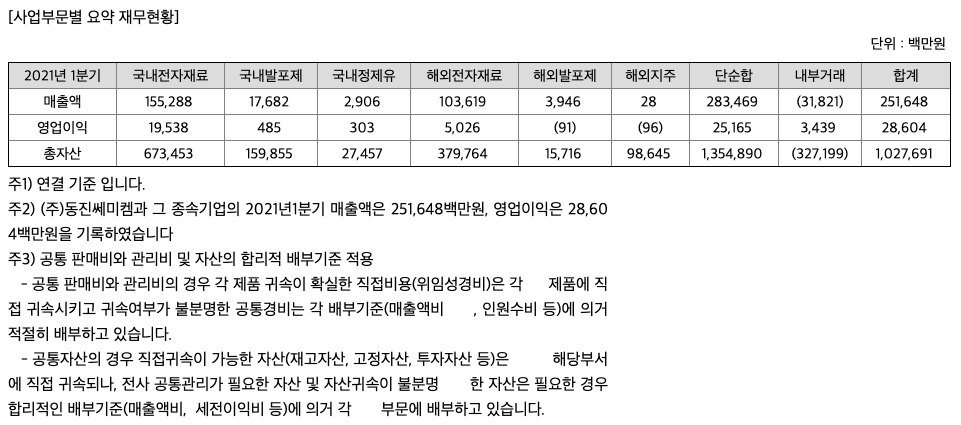

***사업부문별 요약재무현황

***주요 제품 등의 현황

당사는 반도체 및 평판디스플레이 등에 사용되는 감광액과 산업용기초소재인 발포제등을 생산, 판매하고 있으며 각 제품별 매출액 및 총 매출액에서 차지하는 비율은 다음과 같습니다.

***매출실적

제49기1분기 매출은 251,648백만원으로 전년동기 대비 12.05% 증가하였습니다. 주요부문별로 보면 국내전자재료 사업부문은 0.32% 판매가 증가하였으며, 해외전자재료 사업부문은 8세대 LCD용 Wet chemical등의 판매증가로 36.39% 증가하였습니다.

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 8272억원, 2019년 8753억원, 2020년 9378억원, 2021년 1분기 2516억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 12% 하였습니다. 2020년 분기별로 보면 2분기 2237억원, 3분기 2442억원, 4분기 2453억원입니다.

영업이익 : 2018년 710억원, 2019년 1049억원, 2020년 1263억원으로 증가, 2020년 1분기 286억원으로 전년동기대비 감소하였습니다. 2021년 1분기는 전년동기대비 -9% 감소하였습니다. 2020년 분기별로 보면 2분기 292억원, 3분기 348억원, 4분기 308억원입니다.

재무상태표

자산은 2018년 7605억원, 2019년 8407억원, 2020년 9608억원, 2021년 1분기 10277억원으로 증가하였습니다.

부채는 2018년 4546억원, 2019년 4803억원, 2020년 5228억원, 2021년 1분기 5577억원으로 증가하였습니다.

자본은 2018년 3059억원, 2019년 3604억원, 2020년 4380억원, 2021년 1분기 4700억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적이지 않습니다.

현금흐름표

영업활동 현금흐름 : 2018년 623억원, 2019년 1087억원, 2020년 1302억원, 2021년 1분기 92억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -735억원, 2019년 -801억원, 2020년 -495억원, 2021년 1분기 -173억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 246억원, 2019년 -4억원, 2020년 153억원, 2021년 1분기 232억원으로 2019년의 재무활동 현금흐름은 마이너스, 2018년과 2020년과 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.13로 평균(1)보다 낮아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 505억원, 2019년 755억원, 2020년 599억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 118억원, 2019년 333억원, 2020년 703억원으로 미래현금흐름이 좋습니다.

매출총이익률 : 2016년 약 16.12%, 2017년 약 18.82%, 2018년 약 18.49%, 2019년 약 21.3%, 2020년 약 23.37%으로 증가하였습니다.

영업이익률 : 2016년 약 5.94%, 2017년 약 9.16%, 2018년 약 8.58%으로 감소, 2019년 약 11.98%으로 증가, 2020년 약 13.46%으로 증가하였습니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 14.65%, 2017년 약 19.73%으로 증가, 2018년 약 16.85%으로 감소, 2019년 약 17.78%으로 증가, 2020년 약 21.58%으로 증가하였고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 4.02%, 2017년 약 6.79%으로 증가, 2018년 약 6.72%으로 감소, 2019년 약 7.33%으로 증가, 2020년 약 9.36%으로 증가하였고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 60원, 2017년 90원, 2018년 90원, 2019년 90원, 2020년 100원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.59배, 2017년 0.41배으로 감소, 2018년 1.23배으로 증가, 2019년 0.54배, 2020년 0.27배으로 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 10.76%, 2017년 10.33%, 2018년 9.7%, 2019년 7.91%, 2020년 6.03%으로 감소 하였습니다.

총자산회전율 : 2018년 약 7604억원, 2019년 약 8407억원, 2020년 약 9607억원이고, 회전율은 2018년 약 1.16%, 2019년 약 1.09%, 2020년 약 1.04%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율 : 2018년 약 1412억원, 2019년 약 1388억원, 2020년 약 1500억원이고, 회전율은 2018년 약 5%, 2019년 약 5%, 2020년 약 6%로 안정적입니다.

재고자산회전율 : 2018년 약 905억원, 2019년 약 875억원, 2020년 약 1004억원이고, 회전율은 2018년 약 10%, 2019년 약 9%, 2020년 약 9%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 59일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 36일, 매일채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 21일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 74일로 현금운영이 안정적이지는 않습니다.

기업실적분석

부채비율 : 2018년 약 148%, 2019년 약 133%, 2020년 약 119%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 76%, 2019년 약 71%, 2020년 약 106%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1024%, 2019년 약 1228%, 2020년 약 1535%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 40,000원입니다.

매매포인트

동진쎄미켐은 20년 10월 주가가 재반등하여 21년 최고 38,400원을 찍은 뒤 조정을 받고 있습니다.

매수적정가는 26,000원초반 입니다.

추정평균단가(21년 6월 26일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 동진쎄미켐 | 27,500원 | 30,388원 | 30,407원 | 30,360원 |

'주식 > 코스닥' 카테고리의 다른 글

| 서진시스템(178320) 주가, 종목, 차트 분석 : 반도체, 5G, 뉴딜정책, 휴대폰 부품 관련주 (3) | 2021.06.30 |

|---|---|

| 백금T&A(046031) 주가, 종목, 차트 분석 : 블랙박스, 레이더, 무전기 관련주 (0) | 2021.06.29 |

| 테스(095610) 주가, 종목, 차트 분석 : 반도체 관련주(21.6.26 업뎃) (0) | 2021.06.26 |

| 네패스(033640) 주가, 종목, 차트분석 : 2차전지, 반도체 관련주(21.6.25업뎃) (0) | 2021.06.25 |

| 엠투아이(347890) 주가, 종목, 차트 분석 : 스마트팩토리 관련주(21.6.25 업뎃) (2) | 2021.06.25 |

댓글