테스 목차 |

홈페이지

TES

PR MOVIE English | Chinese

www.hites.co.kr

기업소개

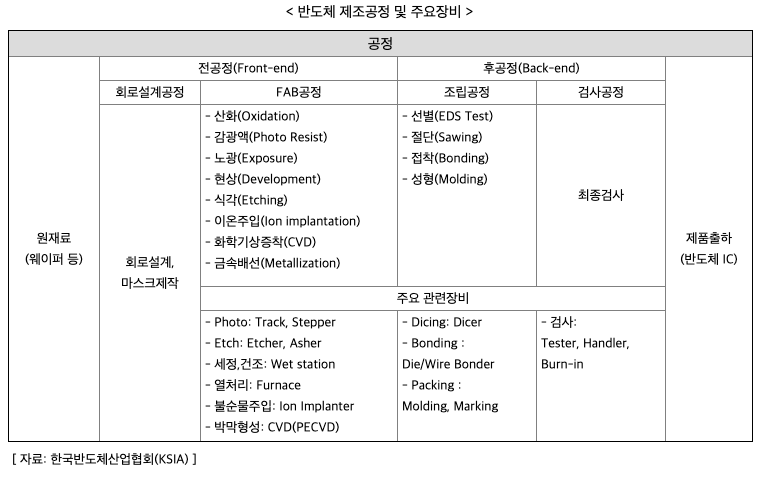

당사는 반도체 제조에 필요한 전공정 장비를 생산하는 장비제조업을 주력으로 영위하며, 그 외에 디스플레이, UVC LED 등 장비 제조업도 영위하고 있습니다. 이 중 반도체 장비 관련 매출이 전체 매출의 90% 이상을 차지하여 본 사업의 개요부분은 반도체 장비와 관련된 내역만 기재합니다.

반도체 장비산업은 최첨단 기술을 종합적으로 이용해야 하는 산업으로 2000년대 중반부터 국내 업체들이 장비 국산화에 성공하면서 국산 반도체 장비의 시장점유율이 확대되기 시작했습니다. 반도체 장비산업의 주요한 특징은 다음과 같이 정리할 수 있습니다. 첫째, 반도체 생산공정의 복잡성과 다양성 때문에 반도체 장비산업은 종류가 많고 용도도 매우 다양하며 이러한 특성으로 장비시장은 세분화된 개별 장비로 형성되어 있습니다. 둘째, 교체주기가 빠른 지식집약적인 고부가가치 산업으로 반도체 소자기술이 빠르게 발전함에 따라 장비 교체주기가 점점 짧아져 시장적기 진입이 중요하며 다른 산업군에 비해 R&D 비중이 월등히 높은 산업입니다. 셋째, 직접화(Sytem Intergration) 능력이 매우 중요한 산업으로 전문화된 구성품 생산업체와의 네트워크가 중요한 산업입니다. 넷째, 주문자 생산방식으로 대기업보다는 중견 중소업체에 적합한 산업으로 수요업체인 반도체 업체와의 긴밀한 협력관계를 필요로 하는 산업입니다. 이러한 특징으로 반도체 장비는 같은 종류라 하더라도 각 반도체 업체별로 최적화(Customizing)를 필요로 합니다. 마지막으로, 반도체 장비산업은 종합 기술의 집합체로서 타 산업에의 파급효과가 지대한 산업입니다. 반도체 장비는 전자, 기계적 요소 뿐만 아니라 재료, 물리, 화학 등 기초 과학기술이 뒷받침 되어야 하며 이외에도 초정밀 가공기술, 초청정기술, 극한기술(온도, 압력, 에너지등), 메카트로닉스기술, 소프트웨어 등의 핵심기술에 대한 인프라 구축이 중요한 산업적 특징을 지니고 있습니다.

반도체 장비산업은 빠르게 발전하는 반도체 소자 기술에 대응할 수 있는 장비 개발 및 양산능력이 필수적입니다. 당사는 지속적인 기술 개발을 통해 고객 요구에 적합한최적의 장비 공급에 최선의 노력을 다하고 있습니다. 이를 통해 확보한 기술력을 바탕으로 PECVD 장비를 통해 반도체 장비 시장에 본격적으로 진입한 이후 2010년 Gas Phase Etcher(가스방식의 Dry Etcher)장비의 개발에 성공하며 건식 식각 장비 시장에도 진입하였으며, 2013년에는 3D NAND와 관련된 공정에서 비정질탄소막(ACL, Amorphous Carbon Layer)을 증착하여 하드마스크를 구현하는데 사용되는 새로운 PECVD 장비를 개발하여 양산 적용하였습니다. 2016년 하반기부터 Gas Phase Etcher장비를 신규 고객에게 런칭하며 고객 다변화에 성공하였습니다. 해당 고객의 DRAM 공정에만 적용되다 2019년 NAND공정에도 확대 공급되기 시작하였으며, 현재 해당 장비를 비메모리에 적용하기 위한 고객사 테스트를 진행중에 있습니다. 당사는 끊임없는 연구개발을 통한 기술 내재화와 이를 통한 장비 개발 및 고객 다변화, 지속적인 사후 지원을 통해 축적된 고객과의 신뢰관계를 바탕으로 해외 주요 장비업체 대비 충분한 경쟁력을 확보하고자 합니다.

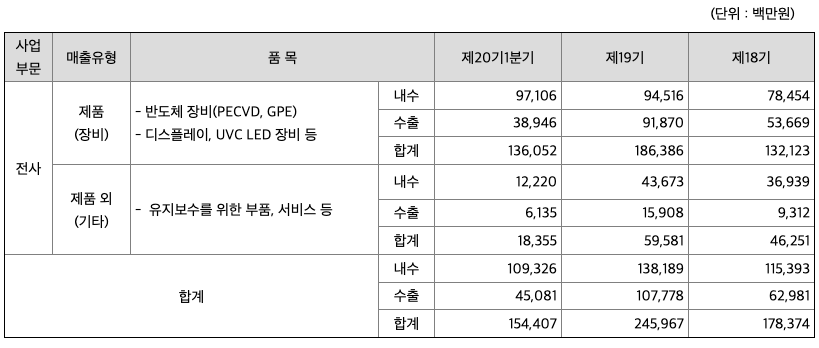

***주요 제품 등 매출현황

당사는 크게 반도체 장비 등 장비 부문과 부품, CS매출 등 기타 부분으로 매출을 구분할 수 있으며, 각 제품별 매출액 및 매출액에서 차지하는 비율은 다음과 같습니다.

반도체 등 IT산업의 장비사업은 수주산업의 특성이 있어 수주 상황에 따라 분기별, 년도별 실적 편차가 다른 제조업에 비해 크게 나타나는 특징이 있습니다. 당사는 2021년 1분기 주요 고객사들의 설비투자 및 장비 개조 등에 따라 1,544억원의 매출을 달성하였습니다.

***매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 2871억원, 2019년 1784억원으로 감소, 2020년 2460억원으로 증가, 2021년 1분기 1544억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 162.1% 증가하였습니다. 2020년 분기별로 보면 2분기 769억원, 3분기 557억원, 4분기 545억원입니다.

영업이익 : 2018년 578억원, 2019년 117억원으로 감소, 2020년 317억원으로 증가, 2020년 1분기 330억원으로 전년동기대비 증가하였습니다. 2021년 1분기는 전년동기대비 200.8% 증가하였습니다. 2020년 분기별로 보면 2분기 137억원, 3분기 59억원, 4분기 10억원입니다.

재무상태표

자산은 2018년 2418억원, 2019년 2479억원, 2020년 2749억원, 2021년 1분기 3293억원으로 증가하였습니다.

부채는 2018년 294억원, 2019년 330억원, 2020년 384억원, 2021년 1분기 724억원으로 증가하였습니다.

자본은 2018년 2124억원, 2019년 2149억원, 2020년 2365억원, 2021년 1분기 2570억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 360억원, 2019년 333억원, 2020년 248억원, 2021년 1분기 114억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 67억원, 2019년 -43억원, 2020년 -278억원, 2021년 1분기 -88억원으로 2019년부터 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -228억원, 2019년 26억원, 2020년 -158억원, 2021년 1분기 2억원으로 2018년과 2020년의 재무활동 현금흐름은 마이너스이고, 2019년과 2021년 1분기의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.58로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 13억원, 2019년 9억원, 2020년 113억원으로 CAPEX가 좋습니다. 2021년은 121억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 347억원, 2019년 324억원, 2020년 134억원으로 미래현금흐름이 좋습니다. 2021년은 377억원으로 추정됩니다.

매출총이익률 : 2016년 약 26.88%, 2017년 약 28.07%로 증가, 2018년 약 26.57%로 감소, 2019년 약 16.52%로 감소, 2020년 약 21.15%으로 증가하였습니다.

영업이익률 : 2016년 약 20.33%, 2017년 약 22.96%, 2018년 약 20.14%, 2019년 약 6.59%로 감소, 2020년 약 12.88%으로 증가하였습니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 25.85%, 2017년 약 32.17%로 증가, 2018년 약 21.09%로 감소, 2019년 약 4.56%로 감소, 2020년 약 13.3%으로 증가하였고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 20.46%, 2017년 약 25.4%로 증가, 2018년 약 17.52%로 감소, 2019년 약 3.98%로 감소, 2020년 약 11.48%으로 증가하였고, 총자산이익율은 이상율(10%)보다 높습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 220원, 2017년 400원, 2018년 400원, 2019년 300원, 2020년 450원으로 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 0.82배, 2017년 1.05배로 증가, 2018년 3.29배로 증가, 2019년 1.2배로 감소, 2020년 1.52배으로 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 13.63%, 2017년 14.35%로 증가, 2018년 18.1%로 증가, 2019년 59.03%로 증가, 2020년 28.32%으로 감소 하였습니다.

총자산회전율 : 2018년 약 2418억원, 2019년 약 2479억원, 2020년 약 2748억원이고, 회전율은 2018년 약 1.19%, 2019년 약 0.73%, 2020년 약 0.94%로 총자산회전율이 증가하고 있습니다.

매출채권회전율 : 2018년 약 162억원, 2019년 약 188억원, 2020년 약 100억원이고, 회전율은 2018년 약 19%, 2019년 약 10%, 2020년 약 17%로 안정적입니다.

재고자산회전율 : 2018년 약 676억원, 2019년 약 499억원, 2020년 약 737억원이고, 회전율은 2018년 약 4%, 2019년 약 3%, 2020년 약 3%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 21일, 재고자산회전일수(=재고자산 빠지는 일수, 낮을 수록 좋습니다) 약 91일, 매일채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 24일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 89일로 현금운영이 안정적이지는 않습니다.

기업실적분석

부채비율 : 2018년 약 13%, 2019년 약 15%, 2020년 약 16%로 증가하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 181%, 2019년 약 293%, 2020년 약 144%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 2206%, 2019년 약 2225%, 2020년 약 2463%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 23.71x 3123원으로, 적정주가의 가격은 74,000원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 23.71x 748억원으로, 그 합산은 1조 7735억원입니다. 적정주가 대비 약 400% 저평가입니다.

차트 및 총평

테스의 2021년 영업이익은 748억원으로 추정됩니다. 현재(21. 6.26 ) 시가총액은 5940억원으로 멀티플 7.9입니다.

목표주가는 50,000원입니다.

테스의 1Q21 실적이 매출액 1,044억원(+91%QoQ)과 영업이익 283억원 (+2,626%QoQ)을 기록하며, 당초 기대치를 상회할 전망입니다. 지난 연말에 집 중적으로 진행됐던 반도체 장비 수주금액에 대한 매출인식이 대거 진행되고, 삼성전자와 SK하이닉스 등 주요 고객사의 3D NAND 고단화에 따른 수혜 규 모가 예상 대비 클 것으로 판단하기 때문입니다.

2Q21에는 '수주 잔고에 대한 매출 인식'과 '3D NAND 고단화에 따른 신규 수주 증가'의 영향으로, 비수기에도 안정적인 실적을 실현할 것으로 보입니다. 이를 합산한 올 상반기 총 영업이익은 425억원으로 작년 연간 영업이익인 317억원을 큰 폭으로 뛰어 넘으며, 향후 고객들의 3D NAND 투자 확대에 대 한 투자자들의 기대감을 더욱 더 높일 것으로 판단합니다.

2H21에는 영업이익 458억원(+8%HoH)을 기록하며, 1H21 수준을 넘어설 전 망이다. eSSD 수요 증가세에 대비한 고객들의 3D NAND 투자 확대가 예상되 기 때문입니다. 당사는 2H21~1H22 중에 eSSD의 TCO(Total Cost of Ownership)가 Nearline HDD보다 낮아질 것으로 예상하고 있습니다. 이에 따라 14% 수준에 머물러 있는 'eSSD의 Nearline HDD 수요 대체율'이 향후 3~4 년간 가파른 상승세를 보일 것으로 예상하며, 올 하반기부터 '삼성전자를 포 함한 3D NAND 공급업체들의 공격적인 증설'과 '이를 고객으로 하고 있는 테 스의 장비 수주금액 급증'이 나타날 것으로 판단합니다.

2021년과 2022년 NAND 산업의 총 CapEx가 역사적 최고치를 넘어설 것으 로 예상되는 만큼, 테스의 영업이익도 2021년 883억원(+179%YoY)에서 2022년 1,145억원(+30%YoY)의 사상 최대치를 경신해 나아갈 전망입니다.

매매포인트

테스는 20년 10월에 급등하여 지속적으로 우상향하였고, 21년 4월에 최고 37,700원을 찍고, 조정을 받았습니다.

매수적정가는 29,000원초반 입니다.

추정평균단가(21년 6월 26일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 테스 | 30,050원 | 33,257원 | 33,304원 | 33,751원 |

'주식 > 코스닥' 카테고리의 다른 글

| 백금T&A(046031) 주가, 종목, 차트 분석 : 블랙박스, 레이더, 무전기 관련주 (0) | 2021.06.29 |

|---|---|

| 동진쎄미켐(005290) 주가, 종목, 차트 분석 : EUV 관련주(21.6.26 업뎃) (2) | 2021.06.26 |

| 네패스(033640) 주가, 종목, 차트분석 : 2차전지, 반도체 관련주(21.6.25업뎃) (0) | 2021.06.25 |

| 엠투아이(347890) 주가, 종목, 차트 분석 : 스마트팩토리 관련주(21.6.25 업뎃) (2) | 2021.06.25 |

| 네패스아크(330860) 주가, 종목, 차트 분석 : 반도체 관련주 (0) | 2021.06.25 |

댓글