***홈페이지 : www.ywdsp.com/home/

http://www.ywdsp.com

www.ywdsp.com

***기업소개

영우디에스피는 2004년 설립후 LCD 검사장비 및 장비 Repair를 시작으로 OLED 검사장비에 이르기까지 LCD, OLED 검사장비를 자체 기술로 설계, 제작, 조립, 검사, Test하는 Turn-Key방식의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보하는 등 국내외 주요 고객사에 장비를 공급해 오고 있습니다.

당사의 주력장비는 Cell과 Module을 검사하는 AVI, ACA, MVI, AOT는 Cell과 Module의 불량픽셀을 검사하는 패널 제조공정의 필수장비로써 삼성디스플레이(주), SAMSUNG DISPLAY DONGGUAN, SAMSUNG DISPLAY VIETNAM, Japan Display Inc., BOE Optoelectronics Technology Co.,Ltd, TIANMA MICROELECTRONICS CO.LTD, China Star Optoelectronics Semiconductor Display Technology Co.,Ltd 등에 납품되고 있습니다.

최근에는 AHM 장비 (Camera Hole Inspection Device)를 제작 납품하며 OLED 장비 군을 보다 확대하고 있습니다.

***주주에 관한 사항

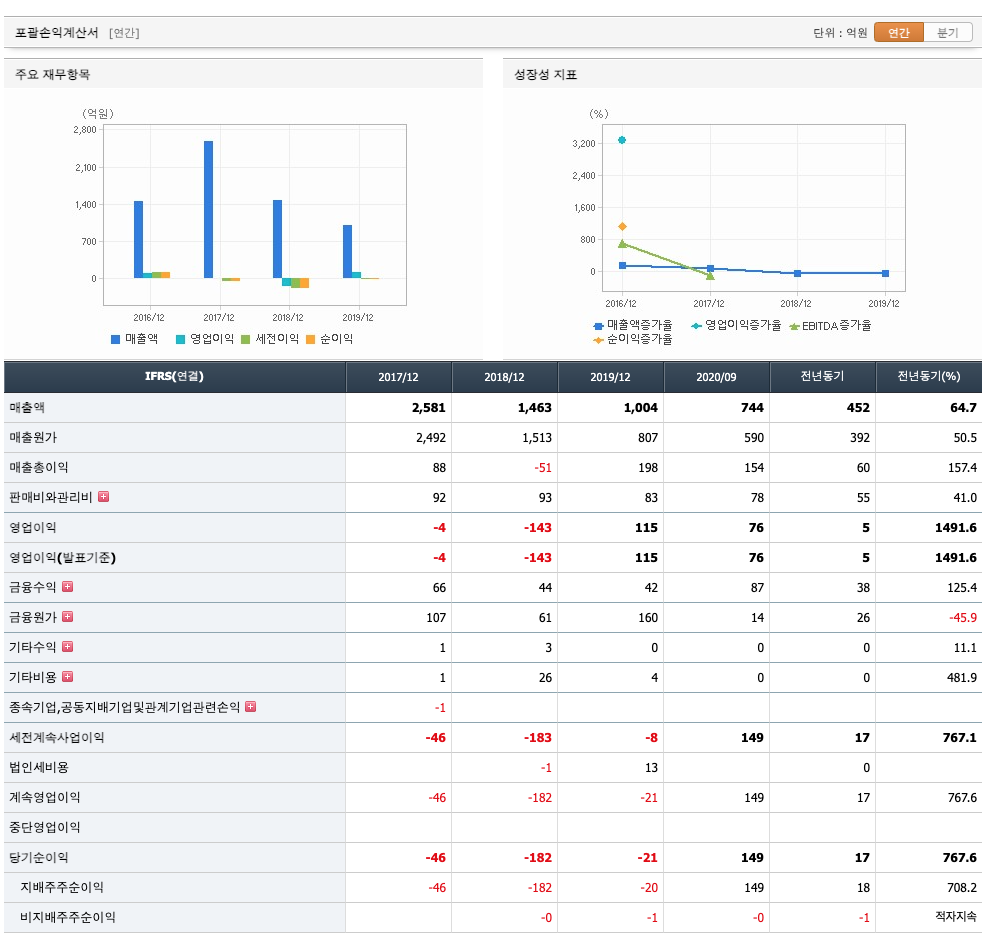

매출액은 21017년 2581억원, 2018년 1463억원, 2019년 1004억원으로 감소하였고, 2020년 3분기에는 452억원으로 전년동기 64.7%로 증가하였습니다.

영업이익은 2017년 -4억원, 2018년 -143억원으로 급감하였으나 2019년 115억원으로 흑자전환하였고, 2020년 3분기까지는 76억원으로 전년동기 1491.6%로 증가하였습니다.

자산은 2017년 1625억원에서 2018년 1097억원으로 감소하였고, 2019년 1119억원에 반등하여 2020년 3분기에는 1306억원으로 증가하였습니다.

부채는 2017년 1274억원, 2018년 1019억원, 2019년 946억원으로 감소하였고, 2020년 3분기에는 816억원으로 추정됩니다. 2020년에는 단기차입금이 85억원으로 전년 308억원보다 급감하였습니다.

자본은 2017년 351억원에 2018년 78억원으로 급감하였고, 2019년 173억원으로 반등하였습니다. 2020년 3분기에는 490억원으로 추정됩니다. 자본총계는 자본금이 2019년 151억원, 2020년 199억원으로 증가하였고, 2020년 3분기까지 250억원으로 증가하였습니다. 뿐만 아니라 이익잉여금(결손금)이 2019년 -111억원이었지만, 2020년 3분기까지 38억원으로 흑자전환이 되었습니다.

영업활동 현금흐름 : 2017년 3억원에서 2018년 19억원으로 증가하였고, 2019년 -214억원으로 급감하였으나 2020년 3분기까지 45억원으로 흑자로 전환되었습니다.

매출채권회전율 : 2015년 225억원, 2016년 927억원으로 증가하였으나 2017년 858억원, 2018년 319억원, 2019년 493억원으로 감소하였습니다. 매출채권회전율은 약보합상태로 큰 변동은 없어보입니다.

재고자산회전율 : 2018년 102억원, 2019년 125억으로 다소 증가하였고, 회전율 또한 -19%로 감소하였습니다.

부채비율 : 2017년 363%, 2018년 1301%으로 급증하였지만, 2019년 546%로 다시 감소하였습니다. 2020년 분기실적을 보면, 부채비율이 점차 감소추세에 있습니다. 하지만 여전히 표준(100%)보다 높습니다.

당좌비율 : 2017년 119%에서 2018년 75%로 감소하였고, 2019년 78%로 보합상태입니다. 하지만 표준(100%)보다 낮습니다.

유보율 : 2017년 462%, 2018년 21%으로 급감하였고, 2019년 12% 지속 감소하였습니다. 하지만 2020년 1분기부터 회복하여 증가하고 있으나 여전히 낮은 유보율상태입니다.

영우디에스피의 2020년 영업이익은 114억원으로 추정됩니다. 현재(21.1.15) 시가총액은 1061억원으로 멀티플9입니다.

2021년은 영우디에스피의 외형 및 실적 성장이 더욱 가속화되는 한 해가 될 것으로 전망합니다. 동사의 2021년 예상 매출액 및 영업이익은 각각 1,506억원(YoY +47.9%)과 171억원(YoY +49.4%) 전망합니다.

동사의 실적 성장이 가속화될 것으로 보는 이유는, 1) 중국 디스플에이 업체들의 투자 확대 지속, 2) 국내 디스플레이 업체들의 투자 확대 기대, 3) 관련 산업 포트폴리오 다변화와 사업 다각화(반 도체, 디스플레이, 바이오, 로봇 등) 등으로 보고 있습니다.

영우디에스피는 전방산업인 디스플레이 업체들의 투자확대에 따른 수주 확대가 지속될 전망이고요. 특히 코로나19 사태에도 불구하고 중국 대형 디스플레이 업체(BOE, CSOT, 티안마, GVO 등)들의 투자가 본격화되고 있다는 점이 큰 기회 요인으로 생각됩니다. 실제로 동사는 2020년 하반기에도 중국 업체들로 부터 대형 수주를 받고 있는 상황입니다.

또한, 중장기적으로 국내 디스플레이 업체들의 신규 투자 확대에 따른 매출 확대도 기대하고 있습니다. 동사는 OLED 뿐 아니라 QNED, 마이크로LED 등 대부분의 디스플레이 검안장비 기술 보유하고 있습니다. 영우디에스피의 사업 다각화를 통한 신사업 기대감도 가져볼 시점에 있습니다. 언론에 따르면 동사는 의 약품 보관장 시스템 관련 특허 출원하였고, 또한 수면 캡슐을 개발하며 스마트 헬스케어 관련 사업도 강화하는 점략을 본격화하고 있습니다.

**매매 포인트 : 코로나 19이후 1차 저지선 1500원에서 1차저항선 1900원을 횡보하다가 2020년 12월부터 2차저항선을 뚤고, 2300원대에 진입하였습니다. 지금의 상승장으로 고려해볼 때 2000원초반때에서 매수 타이밍으로 보이고, 목표주가는 2700원이 적당해보입니다.

'주식 > 유가증권시장' 카테고리의 다른 글

| 휴림로봇 : AI, 지능형로봇, 스마트팩토리, 3D프린터 관련주 (2) | 2021.01.19 |

|---|---|

| 애플 & 카메라모듈 관련주 : 덕우전자 (0) | 2021.01.16 |

| 의류 관련주 : F&F (5) | 2021.01.14 |

| 전력반도체 관련주 : 예스티 (0) | 2021.01.09 |

| 스마트홈 관련주 : 쿠쿠홈시스 (0) | 2021.01.08 |

댓글