목차 |

홈페이지

MK Electron

www.mke.co.kr

기업소개

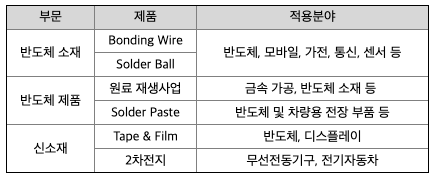

당사는 용인본사와 중국 쿤산을 거점으로 하여 반도체 IDM 업체와 후공정 업체들을 대상으로 생산, 판매를 진행하고 있는 글로벌 소재 기업입니다. 사업 부문 별로는 Bonding Wire, Solder Ball 등의 반도체 소재 사업과 원료재생사업, Solder Paste 등의 반도체 제품사업, Tape & Film, 2차 전지 등의 신소재 사업을 영위하고 있습니다

***제품별 현황

『본딩와이어』

당사의 주력 제품인 본딩와이어(Bonding Wire)는 머리카락 평균 굵기의 1/10정도 되는 미세 금속선으로 반도체 리드 프레임과 실리콘 칩을 연결하여 전기적 신호를 전달하는 부품 입니다. 과거 금이 주원료였던 본딩와이어 산업은 비용 절감 노력과 기술 혁신으로 인해 현재약 50~60% 구리, 은 소재의 와이어로 대체되었으며 중국 반도체시장이 성장함에 따라 전체 본딩와이어 시장의 40%에 달하는 수요가 중국 내수에서 발생하고 있습니다.

『솔더볼』

솔더볼은 주석을 주성분으로 하는 합금 물질로 칩과 PCB(Printed-Circuit Board)를 연결하여 전기적 신호를 전달하는 역할을 하며 반도체 패키징의 기술이 발전함에 따라 BGA(Ball Grid Array), MCP(Multi-chip Packaging)등의 패키지의 핵심 부품으로 적용되고 있습니다. 휴대폰, 노트북, TV등 전자기기가 소형화 됨에 따라 수요가 꾸준히 늘고 있으며 솔더볼의 크기 또한 Micro화 되고 있습니다.

『솔더페이스트』

솔더페이스트란 솔더 분말에 송진과 같이 끈적한 성질을 갖는 플럭스(Flux)를 혼합한것을 말합니다. 솔더크림으로도 불리우며 반도체의 패키징, PCB 접합 등의 용도로 사용 됩니다. 플럭스에는 로진(Rosin), 솔벤트(Solvent), 활성화제(Activator), 칙소재(Thoxptropic agent), 계면활성제(Surfactant)등 기능별로 다양한 성분이 혼합되어 있으며 이러한 성분들의 구성 및 함량이 솔더 페이스트의 특성을 결정하게 됩니다.

『금속재생사업』

금속재생사업은 휴대전화, 컴퓨터, 전자제품 등의 전자회로기판(PCB)에 있는 금속 물질 뿐만 아니라 가정용, 공업용, 차량용 등 산업 전반에서 사용된 금속 물질들을 추출하여 재활용하는 것을 말합니다. 축적된 광물 자원이 점차 고갈됨에 따라 귀금속, 희토류를 포함한 금속 자원을 회수하여 재사용 할 수 있는 재생기술과 재생사업에 대한 관심도는 매년 급증하고 있습니다.

재생된 금속자원은 수집, 분리, 분류, 선별, 제련, 정련 등을 거쳐서 가치를 지니게 됩니다. 재활용 단계에 따라 수거나 해체와 같이 비교적 단순 기술은 소규모 기업이 주를 이루고 있으며 분리나 파쇄, 용융 및 정련은 비교적 큰 기업들이 담당하고 있습니다. 일부 대기업의 경우 회사 규모 확장을 통해서 재활용 영역을 늘려나가는 추세입니다.

『2차 전지』

1차 전지(Primary battery)가 한번 쓰고 버리는 것이라면 2차 전지는 여러 번 재충전하여 사용할 수 있는 전지를 말합니다. 전지주의 주요 구성은 양극, 분리막, 전해질, 음극을 구성되며 물질의 조합에 따라 용량, 출력 전압 등 전기 화학적 성질에서 각기 다른 특성을 보입니다. 2차 전지 중 음극재(Anode)는 충전할 때 리튬 이온을 받아들이는 역할을 하며 주로 흑연 소재가 쓰이고 있습니다. 현재 천연과 인조 흑연을 모두 사용하고 있으나 흑연 소재가 가지고 있는 용량적 한계의 문제로 저장 용량이 5~10배 높은 실리콘 소재에 대한 시장의 니즈와 수요는 꾸준히 증가 할 것으로 전망됩니다.

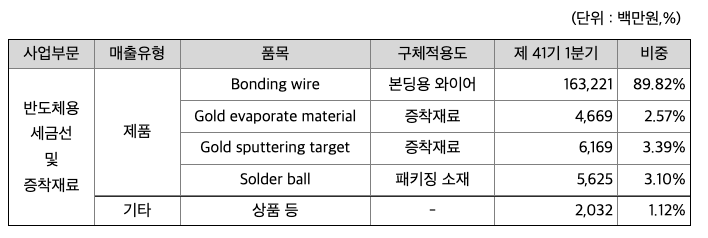

***주요 제품 등의 현황

***매출실적

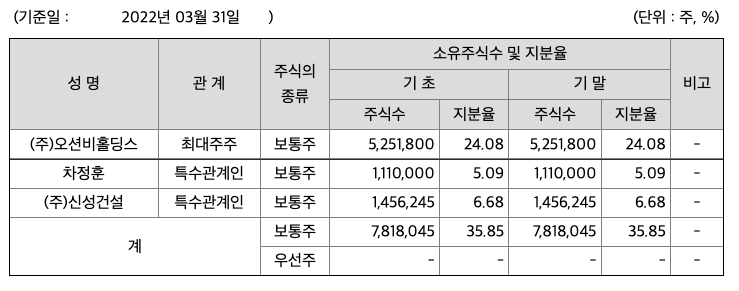

주주에 관한 사항

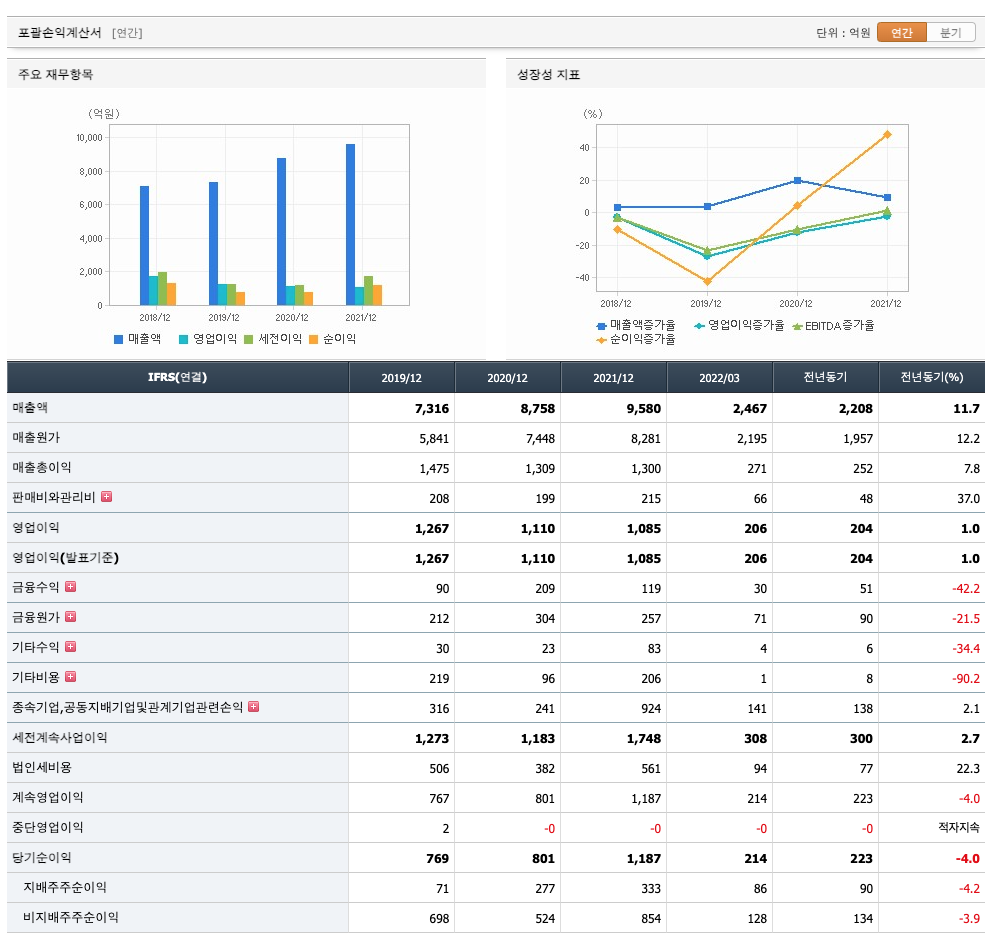

포괄손익계산서

매출액 : 2019년 7316억원, 2020년 8758억원, 2021년 9580억원, 2022년 1분기 2467억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 11.7% 증가하였습니다. 2021년 분기별로 보면 2분기 2452억원, 3분기 2386억원, 4분기 2533억원, 2022년 1분기 2467억원입니다.

영업이익 : 2019년 1267억원, 2020년 1110억원, 2021년 1085억원, 2022년 1분기 206억원으로 전년동기대비 증가하였습니다. 2022년 1분기는 전년동기대비 1% 증가하였습니다. 2021년 분기별로 보면 2분기 378억원, 3분기 434억원, 4분기 70억원, 2022년 1분기 206억원입니다.

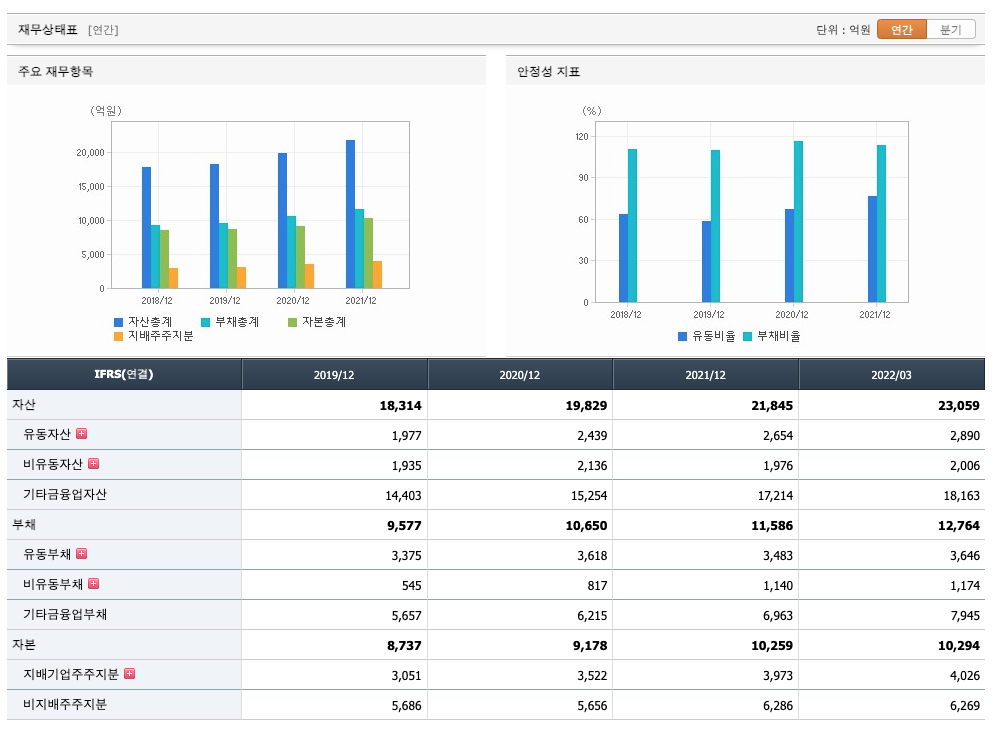

재무상태표

자산은 2019년 18,314억원, 2020년 19,829억원, 2021년 21,845억원, 2022년 1분기 23,059억원으로 증가하였습니다.

부채는 2019년 9577억원, 2020년 10,650억원, 2021년 11,586억원, 2022년 1분기 12,764억원으로 증가하였습니다.

자본은 2019년 8737억원, 2020년 9178억원, 2021년 10,259억원, 2022년 1분기 10,294억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2019년 -297억원, 2020년 3305억원, 2021년 2704억원, 2022년 1분기 -912억원으로 2020년과 2021년의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2019년 -353억원, 2020년 -858억원, 2021년 -3048억원, 2022년 1분기 -246억원으로 영업활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2019년 -216억원, 2020년 192억원, 2021년 496억원, 2022년 1분기 1046억원으로 2019년의 영업활동 현금흐름은 마이너스, 2020년이후의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.8로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2019년 163억원, 2020년 86억원, 2021년 100억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2019년 -460억원, 2020년 3219억원, 2021년 2604억원으로 2020년이후 CAPEX가 좋습니다.

매출총이익률 : 2017년 약 28%, 2018년 약 29%, 2019년 약 20%, 2020년 약 14%, 2021년 약 13%입니다.

영업이익률 : 2017년 약 26%, 2018년 약 24%, 2019년 약 17%, 2020년 약 12%, 2021년 약 11%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2017년 약 16%, 2018년 약 8%, 2019년 약 2%, 2020년 약 8%, 2021년 약 8%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2017년 약 10%, 2018년 약 7%, 2019년 약 4%, 2020년 약 4%, 2021년 약 5%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

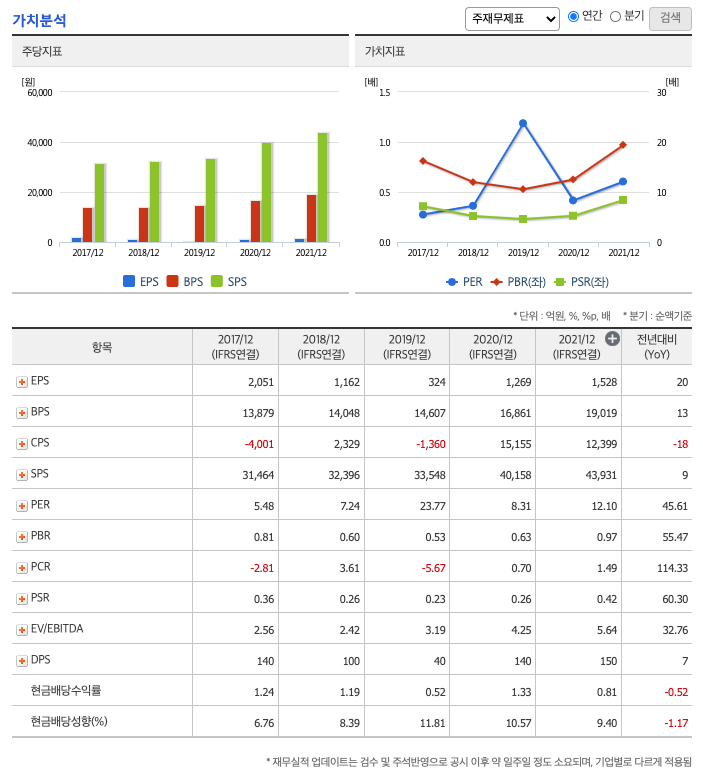

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2017년 140원, 2018년 100원, 2019년 40원, 2020년 140원, 2021년 150원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2017년 1.24배, 2018년 1.19배, 2019년 0.52배, 2020년 1.33배, 2021년 0.81배로 전년동기 감소 하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2017년 6%, 2018년 8%, 2019년 11%, 2020년 10%, 2021년 9%으로 전년동기 감소하였습니다.

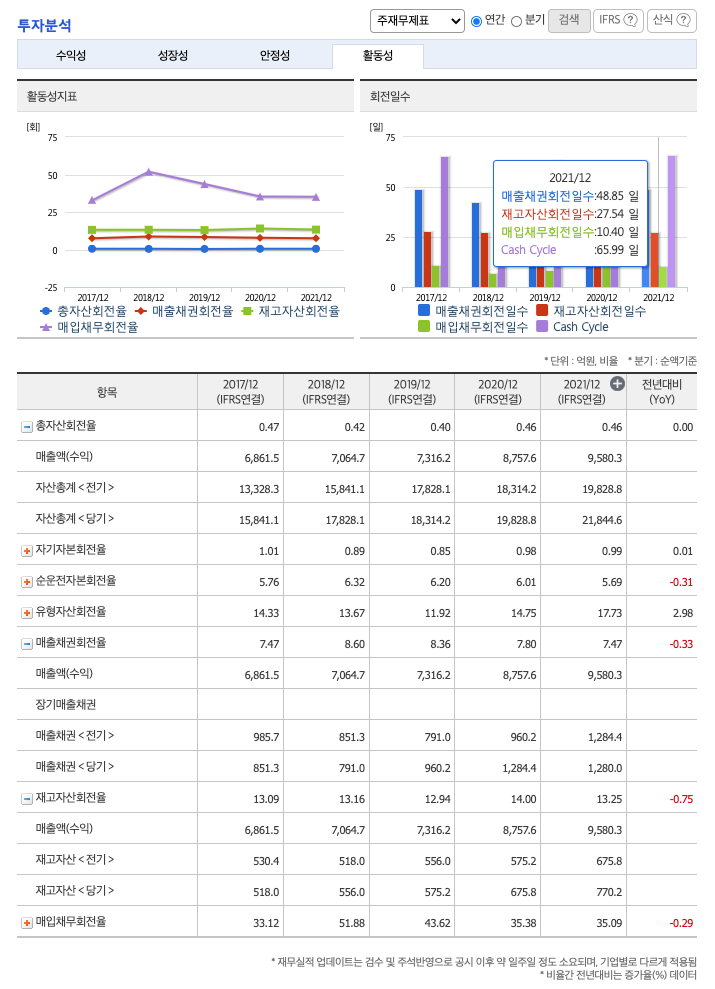

총자산회전율 : 2019년 약 18,314억원, 2020년 약 19,828억원, 2021년 약 21,844억원이고, 회전율은 2019년 약 0.4%, 2020년 약 0.46%, 2021년 약 0.46%로 총자산회전율은 동결입니다.

매출채권회전율(높을 수록 좋습니다) : 2019년 약 960억원, 2020년 약 1284억원, 2021년 약 1280억원이고, 회전율은 2019년 약 8%, 2020년 약 7%, 2021년 약 7%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2019년 약 575억원, 2020년 약 675억원, 2021년 약 770억원이고, 회전율은 2019년 약 12%, 2020년 약 14%, 2021년 약 13%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 48일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 27일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 10일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 65일로 현금운영입니다.

기업실적분석

부채비율 : 2019년 약 109%, 2020년 약 116%, 2021년 약 112%로 감소하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2019년 약 41%, 2020년 약 48%, 2021년 약 53%로 증가하고 있으며, 표준(100%)보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2019년 약 2941%, 2020년 약 3383%, 2021년 약 3678%로 증가하고 있으며, 표준(100%)보다 높아 유보율이 안정적입니다.

차트 및 총평

목표주가는 25,000원입니다.

매매포인트

엠케이전자의 주가는 21년 6월 급등하여 21년 9월 최고 27,750원을 찍고 조정을 받았습니다.

매수적정가는 14,500원대 입니다.

추정평균단가(22년 5월 30일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 엠케이전자 | 14650원 | 15,544원 | 15,393원 | 16,076원 |

'주식 > 코스닥' 카테고리의 다른 글

| 우리기술투자 (019550) : 두나무, 창투사, 가상화폐, 비트코인 관련주(22.6.1업뎃) (1) | 2022.06.01 |

|---|---|

| 컴투스 (078340) : 모바일게임, 게임, 메타버스, NFT 관련주(22.5.31업뎃) (1) | 2022.05.31 |

| 칩스앤미디어 (094360) : 메타버스, 가상현실, VR, 자율주행차 관련주(22.5.27업뎃) (1) | 2022.05.27 |

| 한컴위드 (054920) : 모바일콘텐츠, 가상화폐, 우주항공, 핀테크, 블록체인, 보안 관련주(22.5.26업뎃) (1) | 2022.05.26 |

| 로체시스템즈 (071280) : 반도체 장비, 로봇, LCD 장비 (22.5.24업뎃) (1) | 2022.05.24 |

댓글