목차 |

홈페이지

Welcome Page

생명과 재산을 지키는 국내 최고의 종합소방안전기업 파라텍입니다.

www.paratech.co.kr

기업소개

소방설비와 제조, 기계설비를 전문분야로 한 계속적인 반복시공으로 시공기술의 축적과 기능 개선을 경쟁력으로 갖췄으며, 당사 제품의 효용성을 증대시켜 왔습니다. 특히 경쟁이 치열한 주택시장, 상업용 오피스텔 등 주거용 건축물에서 벗어나 반도체, 디스플레이와 같은 대형 하이테크 플랜트의 클린룸 소방 등을 전문 수주.시공하고 있습니다

1) 제조부문

[㈜파라텍, ㈜FESCO JAPAN, ㈜레데코, (주)엘베이스시스템즈]

(1) 사업의 개요

당사는 1973년 창업 이래 소방 불모지를 개척하고 스프링클러 헤드류, 주방용 자동소화장치, 소방용 합성수지배관(CPVC), 밸브 등 시장을 선도하는 소방제품을 생산해오고 있습니다. 1975년 국내 최초로 소방제품의 국가 검정을 획득하였으며, 2000년대 들어 신축배관, 스프링클러, 밸브 제품의 UL/FM인증을 획득하였습니다. 또한 2011년 국내 최초로 스프링클러헤드 자체 품질제품검사를 시행하고, 국내 업체 중 유일하게 CPVC Pipe와 Fitting류 모두 UL 인증을 받음으로써 제품 기술력과 품질의 우수성을 국내외에 널리 알렸습니다. 이와 같이 48년 동안 축적된 기술력을 바탕으로 기존의 제품에 전기, 전자, 화학, 그리고 첨단기술이 융합된 차세대 소방제품과 청정가스소화설비시스템을 연구 개발하고, 기존 제품군의 라인업을 강화해 종합소방안전기업으로서의 위상을 확고히 하고 있습니다.

(2) 신규사업 등의 내용 및 전망

국내 시장의 매출 증대를 위해 지급건설사와 지방현장 영업을 활성화하여 거래처를 확대하고, 설비시공능력에서 우수성을 인정받고 있는 당사의 강점을 활용하여 제조와 설비시공부문 간의 시너지효과를 통해 청정소화가스제품의 매출증대에 주력함으로써 새로운 수익 창출을 기대하고 있습니다.

해외시장으로는 기존의 중동과 아시아 지역에서 검증된 우수한 품질과 영업역량을 바탕으로 미국, 캐나다 그리고 남미 시장으로 판매거점을 넓히기 위해 제품에 대한 해외인증을 확대하고 있으며, 해외전시회에 적극적으로 참가하는 등 해외영업활동을강화하고 있습니다.

2) 설비시공부문

(1) 사업의 개요

당사는 소방시설공사업법 및 건설산업기본법에 따라 소방설비 및 전문건설업 등록을한 사업자로서, 건설공사 중 소방설비와 기계설비 공정의 전문공사를 직접도급 또는하도급 받아 해당 전문 분야의 시공기술을 가지고 공사를 수행하고 있습니다.

당사는 40년 이상 소방설비와 기계설비를 전문분야로 한 계속적인 반복시공으로 시공기술의 축적과 기능 개선을 경쟁력으로 갖췄으며, 당사 제품의 효용성을 증대시켜 왔습니다. 특히 경쟁이 치열한 주택시장, 상업용 오피스텔 등 주거용 건축물에서 벗어나 반도체, 디스플레이와 같은 대형 하이테크 플랜트의 클린룸 소방 등을 전문 수주.시공하고 있습니다.

***주요제품 등의 현황

***매출실적

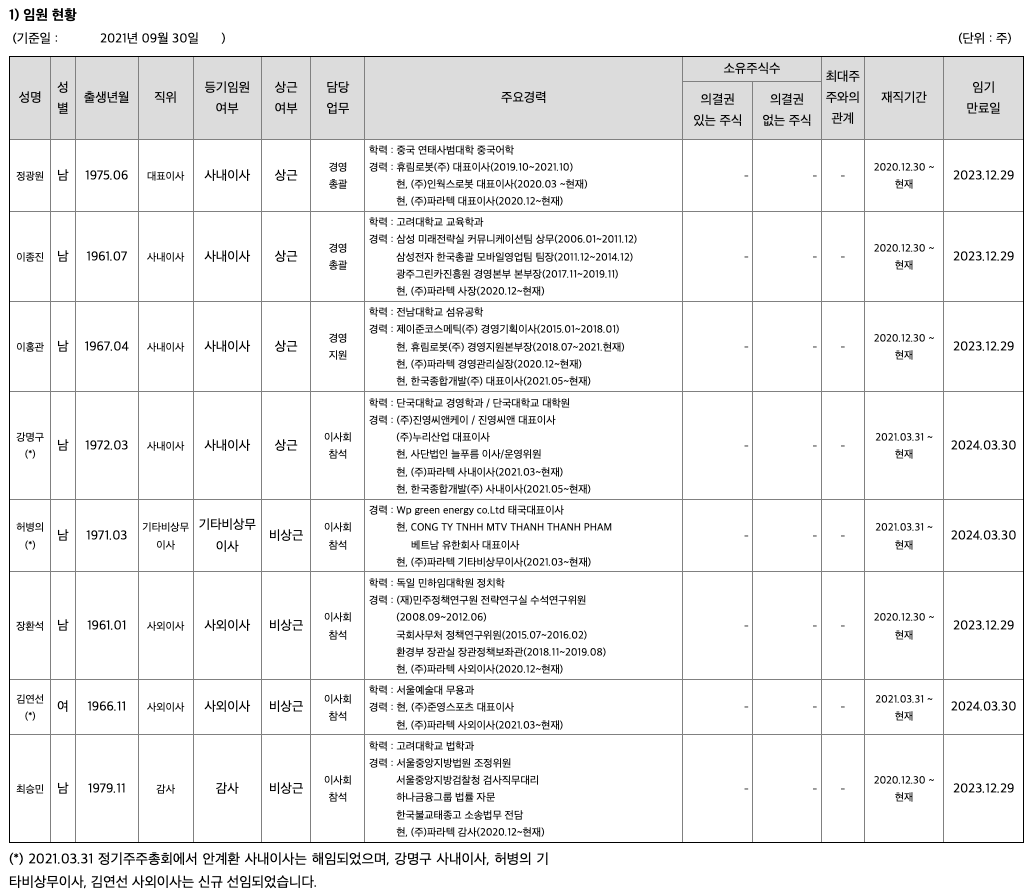

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 1912억원, 2019년 1266억원, 2020년 1150억원, 2021년 1,2,3분기 784억원으로 전년동기대비 감소하였습니다. 2021년 3분기는 전년동기대비 -16.2% 감소하였습니다. 2020년 분기별로 보면 4분기 215억원, 2021년 1분기 204억원, 2분기 266억원, 3분기 314억원입니다.

영업이익 : 2018년 -1억원, 2019년 -370억원, 2020년 40억원, 2021년 1,2,3분기 -26억원으로 전년동기대비 적자전환하였습니다. 2020년 분기별로 보면 4분기 -81억원, 2021년 1분기 -59억원, 2분기 -38억원, 3분기 71억원입니다.

재무상태표

자산은 2018년 1475억원, 2019년 1236억원, 2020년 1145억원, 2021년 1,2,3분기 1137억원으로 감소하였습니다.

부채는 2018년 635억원, 2019년 705억원, 2020년 518억원, 2021년 1,2,3분기 535억원으로 증가 하였습니다.

자본은 2018년 840억원, 2019년 531억원, 2020년 626억원, 2021년 1,2,3분기 602억원으로 감소하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 -89억원, 2019년 94억원, 2020년 61억원, 2021년 1,2,3분기 -40억원으로 2019년과 2020년의 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -100억원, 2019년 -47억원, 2020년 31억원, 2021년 1,2,3분기 163억원으로 2018년과 2019년의 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 192억원, 2019년 -47억원, 2020년 -67억원, 2021년 1,2,3분기 33억원으로 2018년과 2021년 3분기 재무활동 현금흐름은 플러스, 2019년과 2020년의 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.55로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 131억원, 2019년 30억원, 2020년 84억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -220억원, 2019년 64억원, 2020년 -22억원으로 2019년 미래현금흐름이 좋습니다.

매출총이익률 : 2016년 약 7%, 2017년 약 8%, 2018년 약 5%, 2019년 약 -20%, 2020년 약 14%입니다.

영업이익률 : 2016년 약 2%, 2017년 약 3%, 2018년 약 -0.07%, 2019년 약 -29%, 2020년 약 3%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 4%, 2017년 약 15%, 2018년 약 0.4%, 2019년 약 -42%, 2020년 약 15%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 2%, 2017년 약 8%, 2018년 약 0.17%, 2019년 약 -21%, 2020년 약 7%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

총자산회전율 : 2018년 약 1474억원, 2019년 약 1236억원, 2020년 약 1144억원이고, 회전율은 2018년 약 1.31%, 2019년 약 0.93%, 2020년 약 0.97%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 245억원, 2019년 약 204억원, 2020년 약 190억원이고, 회전율은 2018년 약 7%, 2019년 약 5%, 2020년 약 5%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 115억원, 2019년 약 141억원, 2020년 약 115억원이고, 회전율은 2018년 약 17%, 2019년 약 9%, 2020년 약 8%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 62일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 40일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 37일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 65일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 75%, 2019년 약 132%, 2020년 약 82%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 88%, 2019년 약 42%, 2020년 약 132%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 927%, 2019년 약 567%, 2020년 약 678%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 5,000원입니다.

매매포인트

파라텍의 주가는 20년 11월 급등하여 21년 1월 최고 6820원을 찍고 조정을 받았습니다.

매수적정가는 2,000원이하 입니다.

추정평균단가(22년 3월 14일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 파라텍 | 1905원 | 2329원 | 2332원 | 2451원 |

'주식 > 코스닥' 카테고리의 다른 글

| 삼강엠앤티 주가전망 (100090) : 남북러가스관산업, 풍력에너지, 조선기자재, LNG, 강관업체(22.3.17업뎃) (2) | 2022.03.17 |

|---|---|

| 넥스틴 주가분석 (348210) : 반도체 장비 관련주(22.3.16업뎃) (3) | 2022.03.16 |

| 바디텍메드 주가전망 (206640) : 의료기기, 백신, 방역, AI, 신종플루 관련주(22.3.11업뎃) (1) | 2022.03.11 |

| 하나마이크론 주가전망 (067310) : 반도체 장비, SSD, 시스템반도체, 반도체 재료, 반도체 부품 관련주(22.3.10업뎃) (1) | 2022.03.10 |

| 라온피플 주가전망 (300120) : 카메라모듈 관련주(22.3.9업뎃) (2) | 2022.03.09 |

댓글