목차 |

홈페이지

고려아연(주)-세계비철금속의 큰이름

인재채용 새롭게보고, 높게보고, 멀리보는 글로벌 인재를 기다립니다

www.koreazinc.co.kr

기업소개

지배회사인 고려아연㈜는 비철금속제련회사로서 아연과 연의 생산판매를 주업종으로 영위하고 있으며 이 사업은 한국표준산업분류표의 소분류가 같고, 기타 금, 은, 황산 등은 아연과 연제련과정에서 회수하는 유가금속과 부산물의 일종으로 생산하고 있습니다. 2011년 도입한 K-IFRS 기준에 따라 연결대상에 포함된 회사들이 영위하는 사업으로는 비철금속 제조 및 판매업(Sun Metals Holdings Ltd, Sun Metals Corporation Pty.,Ltd., ㈜징크옥사이드코퍼레이션, Zinc Oxide Corporation Vietnam Limited Liability Company), 비철금속 수,출입업(서린상사㈜), 광산개발 및 정광수출업(KZ Minerals Bolivia S. A, Pan-Pacific Metal Mining Corp., KZ Minerals Holdings PTE Ltd, ICM Pachapaqui S.A.C.) )등이 있으며 그 외에 2차전지 소재인 동박을 생산하는 케이잼(주), 중장비 임대업(㈜케이지엑스),에너지 관리업(케이지그린텍㈜)등이 있습니다.

[지배 회사]

당사의 주요제품인 아연은 일반적으로 철강재의 보호피막으로 사용되며, 강관, 강판, 철선 ·철구조물 등의 소재에 도금용으로 사용됩니다. 그 이외에 Die-Casting 및 동합금용 원재료로 이용되기도 합니다. 또한 연수요의 대부분이 밧데리 제조용이며 이외에는 Litharge, 전선피복, 땜납, 방사선차폐, 안료, 방수재, 방음재, 총탄, 솔더등 그 용도는 다양합니다. 특히 연은 재활용이 용이하기 때문에 폐배터리를 이용한 재생연 생산량의 증대가 예상되며, 환경문제에 대한 인식강화로 공해방지 설비에 대한 투자가 절실히 요구되나 당사의 경우는 연제련시설이 DRS공법을 사용한 최신시설로 환경오염 방지에 역점을 두었으므로 큰 문제가 없습니다. 당기말 당사의 주요생산 품목에 대한 용도와 매출액 및 총 매출액에서 차지하는 비중은 다음과 같습니다.

[연결대상 종속회사]

1) 비철금속 제조 및 판매부문 (대상회사 : SMH, SMC)

SMC의 주요제품인 아연은 건설재료나 철구조물의 도금용 소재로 사용됩니다. 제품의 약 75%는 주로 아시아와 북미지역으로 수출이 되고 나머지 25%는 호주 내수시장에서 도금용 소재로 판매되고 있습니다. 또한 공정중에 생산되는 부산물인 황산은 농업용 비료의 소재로 사용되며 주로 호주 내에서의 전량 수요가 이루어지고 있습니다. 그 밖에 비철금속 제련의 원재료로 사용되는 Low Grade Zinc Concentrate과 Cu Cake이 판매되고 있습니다. 2021년 3분기말 기준, 당사의 주요 생산품목에 대한 용도와 매출액 및 총 매출액에서 차지하는 비중은 다음과 같습니다.

2) 비철금속 제조 및 판매 부문 (대상회사 : ㈜징크옥사이드코퍼레이션)

종속회사인 ㈜징크옥사이드코퍼레이션의 주요제품인 조산화아연(HZO)은 순도 높은 아연제품의 원료로 사용되며, 일반적으로 아연은 건설재료나 철구조물의 도금용 소재로 사용됩니다. 제품은 100% 전량 고려아연㈜에 납품하고 있으며, 당기말 주요 생산품목에 대한 용도와 매출액 및 총 매출액에서 차지하는 비중은 다음과 같습니다.

3) 비철금속 수출입 부문 (대상회사 : 서린상사㈜)

종속회사인 서린상사의 주요 내수상품인 아연은 강관, 강판, 철구조물 등의 소재에 도금용으로 사용되며 그 이외에 Die-Casting 및 동합금용 원재료로 이용되기도 합니다. 또한 주요 수출 상품인 연은 대부분이 배터리 제조용이며 이외에는 땜납, 방사선차폐, 안료, 방수재, 방음재 등 그 용도는 다양합니다. 2021년 3분기말 서린상사의 주요상품 등에 대한 용도와 매출액 및 총 매출액에서 차지하는 비중은 다음과 같습니다.

4) 광산개발 부문 (대상회사 : KZMH, ICM Pachapaqui)

당기말 연결 대상에 해당하는 KZMH(ICM Pachapaqui)사의 2021년 3분기말 주요생산 품목에 대한 용도와 매출액은 없습니다. 현재 신규 선광장을 준비중인 관계로 기존 설비의 조업은 중단한 상태입니다.

매출 및 수주상황

[지배 회사]

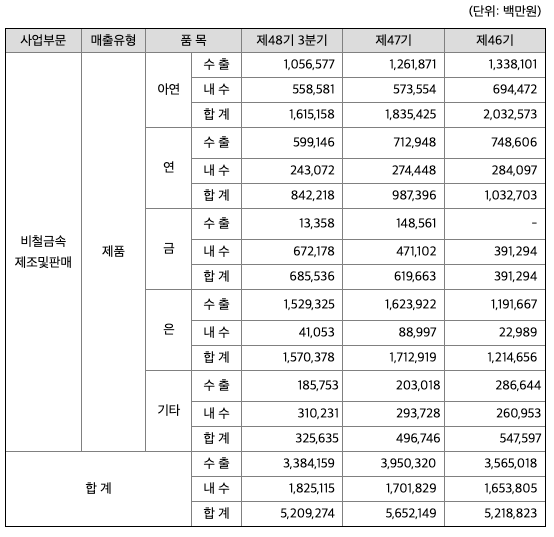

당사의 매출은 대부분 생산제품에 대한 내수 판매 및 수출로 구성되어 있으며, 아연이나 연 등 당사의 주요제품인 비철금속의 경우 기초 소재산업으로 그 기본적인 수요가 유지되고 있습니다, 특히 국내 수요의 경우 자동차, 건설 경기 등에 민감하게 작용하고 있어, 만일 내수경기의 부진시에는 그 대부분을 수출로 대체하고 있습니다. 당기 누계 매출실적은 국내 Local 및 직수출비중이 약65%, 내수비중이 약35%로 주요 제품별내역은 다음과 같습니다.

[연결대상 종속회사]

1) 비철금속 제조 및 판매 부문 (대상회사 : SMH, SMC)

2) 비철금속 제조 및 판매 부문 (대상회사 : ㈜징크옥사이드코퍼레이션)

3) 비철금속 수출입 부문 (대상회사 : 서린상사㈜)

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 68,833억원, 2019년 66,948억원, 2020년 75,819억원, 2021년 1,2,3분기 69,906억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 31.1% 증가하였습니다. 2020년 분기별로 보면 4분기 22,511억원, 2021년 1분기 22,005억원, 2분기 23,754억원, 3분기 24,147억원입니다.

영업이익 : 2018년 7647억원, 2019년 8053억원, 2020년 8974억원, 2021년 1,2,3분기 8088억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 27.2% 증가하였습니다. 2020년 분기별로 보면 4분기 2617억원, 2021년 1분기 2700억원, 2분기 2731억원, 3분기 2658억원입니다.

재무상태표

자산은 2018년 72,259억원, 2019년 79,406억원, 2020년 84,996억원, 2021년 1,2,3분기 92,579억원으로 증가 하였습니다.

부채는 2018년 8514억원, 2019년 10,022억원, 2020년 14,126억원, 2021년 1,2,3분기 17,345억원으로 증가 하였습니다.

자본은 2018년 63,745억원, 2019년 68,384억원, 2020년 70,870억원, 2021년 1,2,3분기 75,235억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 8883억원, 2019년 6927억원, 2020년 4565억원, 2021년 1,2,3분기 6921억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -6497억원, 2019년 -4739억원, 2020년 -5476억원, 2021년 1,2,3분기 -2036억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -1829억원, 2019년 -1909억원, 2020년 -1714억원, 2021년 1,2,3분기 -1417억원으로 재무활동 현금흐름은 마이너스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 0.74로 평균(1)보다 낮아 시장민감도가 낮습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 3162억원, 2019년 3581억원, 2020년 6621억원으로 CAPEX가 좋습니다. 2021년은 5463억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 5722억원, 2019년 3345억원, 2020년 -2056억원으로 2019년까지 미래현금흐름이 좋습니다. 2021년은 3505억원으로 추정됩니다.

매출총이익률 : 2016년 약 16%, 2017년 약 16%, 2018년 약 13%, 2019년 약 14%, 2020년 약 13%입니다.

영업이익률 : 2016년 약 13%, 2017년 약 13%, 2018년 약 11%, 2019년 약 12%, 2020년 약 11%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 11%, 2017년 약 10%, 2018년 약 8%, 2019년 약 9%, 2020년 약 8%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 9%, 2017년 약 9%, 2018년 약 7%, 2019년 약 8%, 2020년 약 7%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 8500원, 2017년 10,000원, 2018년 11,000원, 2019년 14,000원, 2020년 15,000원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 1.79배, 2017년 2.03배, 2018년 2.54배, 2019년 3.29배, 2020년 3.74배으로 전년동기 증가하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 25%, 2017년 28%, 2018년 36%, 2019년 39%, 2020년 46%으로 전년동기 증가하였습니다.

총자산회전율 : 2018년 약 72,258억원, 2019년 약 78,405억원, 2020년 약 84,996억원이고, 회전율은 2018년 약 0.97%, 2019년 약 0.89%, 2020년 약 0.93%로 총자산회전율이 높아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 3036억원, 2019년 약 3382억원, 2020년 약 3804억원이고, 회전율은 2018년 약 22%, 2019년 약 20%, 2020년 약 21%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 12,879억원, 2019년 약 15,557억원, 2020년 약 22,500억원이고, 회전율은 2018년 약 5%, 2019년 약 4%, 2020년 약 3%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 17일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 91일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 25일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 83일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 13%, 2019년 약 14%, 2020년 약 19%로 증가하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 228%, 2019년 약 195%, 2020년 약 106%로 감소하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 6565%, 2019년 약 7046%, 2020년 약 7415%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 11.19x 42,920원으로, 적정주가의 가격은 480,000원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 11.19x 10,942억원으로, 그 합산은 12조 2440억원입니다. 적정주가 대비 약 10% 저평가입니다.

차트 및 총평

고려아연의 2021년 영업이익은 10,942억원으로 추정됩니다. 현재(21. 1. 21) 시가총액은 10조 5672억원으로 멀티플 9.6입니다.

목표주가는 650,000원입니다.

매매포인트

고려아연의 주가는 21년 7월 급등하여 10월에 최고 624,000원을 찍고 조정을 받았습니다.

매수적정가는 500,000원초반 입니다.

추정평균단가(22년 1월 21일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 고려아연 | 548,000원 | 515,531원 | 515,567원 | 519,566원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 한화에어로스페이스 주가전망 (012450) : UAM, 우주항공산업, 지능형로봇, 인공지능, 드론, 반도체 장비, 방위산업, 보안, 항공기부품 관련주(22.2.3업뎃) (8) | 2022.02.03 |

|---|---|

| 디와이 주가전망 (013570) : 수소차, 지주사, 자동차부품 관련주(22.1.22업뎃) (18) | 2022.01.22 |

| 인팩 주가전망 (023810) : 자동차부품 관련주(22.1.20업뎃) (12) | 2022.01.20 |

| 삼양패키징 주가전망 (272550) : 플라스틱, 친환경, PET 관련주(22.1.19업뎃) (14) | 2022.01.19 |

| 삼양사 주가전망 (145990) : 음식료업종, 수소차, 석유화학 관련주(22.1.18업뎃) (16) | 2022.01.18 |

댓글