목차 |

홈페이지

기업소개

급변하는 자동차 산업에 적응하고 연구개발 효율성 증대를 위해 2014년 12월 수원통합연구소를 확장 이전하여 차세대 부품 개발에 역량을 집중하고 있습니다. 그 결과 전자식 파킹 브레이크 케이블(EPB), 전자제어식 현가장치(ECS) 등의 제품을 개발하였으며 정밀제어와 소형화/경량화가 가능한 전자식 엑추에이터 및 솔레노이드 밸브 개발에 주력하고 있습니다. 최근 당사는 친환경 자동차 수요 증가에 대비하여 차량용 전력전자 PCB Assembly를 생산하고 있습니다. 당사가 생산한 제품은 현대자동차, 기아자동차, 현대모비스 등 국내업체를 포함하여 Global GM, Vibracoustics, AMK 등 해외 완성차 OEM 및 부품업체에 공급되고 있습니다.

당분기 연결 매출액은 336,318백만원으로 전년 동기 대비 28.2% 증가하였으며, 별도 매출액은 147,250백만원으로 전년 동기 대비 21.8% 증가하였습니다.

당사의 주요 매출품목은 액츄에이터류, 밸브류, 전자식파킹브레이크케이블, 콘트롤케이블류, 친환경차용 전력전자 PCB Assembly 등으로 다양한 거래처에 안정적으로제품을 공급하고 있습니다. 주요 거래처는 현대자동차, 기아자동차, 쌍용차 등 국내 완성업체는 물론이고, GM, BORGWARNER, AMK, VIBRACOUSTIC, BREMBO, MAZDA 등 해외 유수의 자동차 생산업체 및 부품업체에 액츄에이터 및 밸브류 등을 공급하고 있으며, 또한 세계의 자동차 부품업체와의 경쟁우위를 확보하기 위하여 끊임없이 연구개발과 GLOBAL SOURCING을 통한 원가절감에 노력을 기울이고 있으며, 철저한 고객위주의 정책을 펴고 있습니다.

***주요 제품 드의 현황

***매출실적

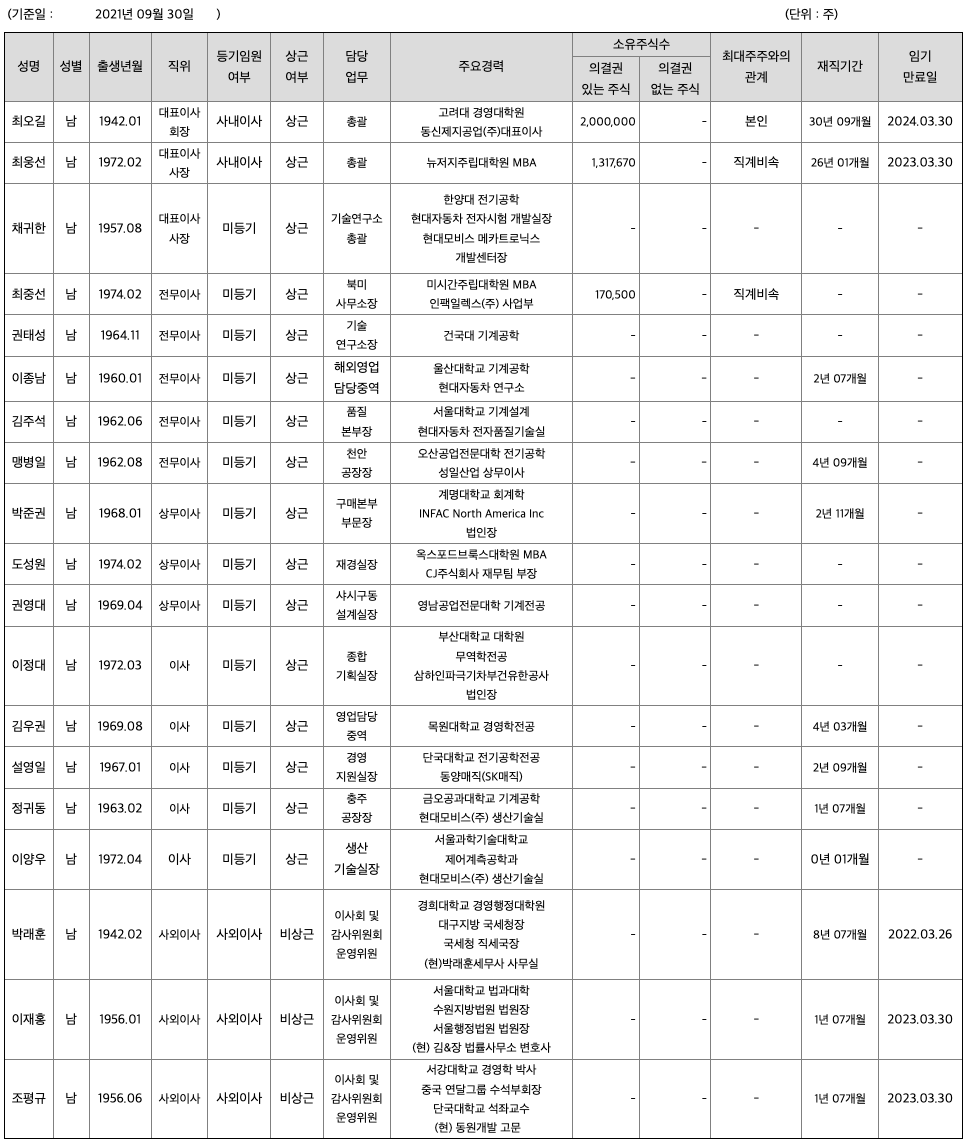

주주에 관한 사항

2021년 09월 30일 현재 당사의 최대주주인 최오길은 당사 발행주식총수의 20.00%를 보유하고 있습니다. 당분기보고서 작성 기준일 현재 당사의 최대주주 및 특수관계인이 소유한 지분은 발행주식총수의 51.68%입니다.

포괄손익계산서

매출액 : 2018년 3504억원, 2019년 3608억원, 2020년 3842억원, 2021년 1,2,3분기 3363억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 28.2% 증가하였습니다. 2020년 분기별로 보면 4분기 1219억원, 2021년 1분기 1059억원, 2분기 1005억원, 3분기 1299억원입니다.

영업이익 : 2018년 32억원, 2019년 -4억원, 2020년 130억원, 2021년 1,2,3분기 84억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 19.2% 증가하였습니다. 2020년 분기별로 보면 4분기 59억원, 2021년 1분기 42억원, 2분기 39억원, 3분기 3억원입니다.

재무상태표

자산은 2018년 2844억원, 2019년 2943억원, 2020년 3198억원, 2021년 1,2,3분기 3463억원으로 증가 하였습니다.

부채는 2018년 1666억원, 2019년 1844억원, 2020년 2053억원, 2021년 1,2,3분기 2235억원으로 증가 하였습니다.

자본은 2018년 1178억원, 2019년 1099억원, 2020년 1144억원, 2021년 1,2,3분기 1228억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 34억원, 2019년 173억원, 2020년 188억원, 2021년 1,2,3분기 47억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -149억원, 2019년 -159억원, 2020년 -255억원, 2021년 1,2,3분기 -192억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 48억원, 2019년 29억원, 2020년 57억원, 2021년 1,2,3분기 123억원으로 재무활동 현금흐름이 원활합니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

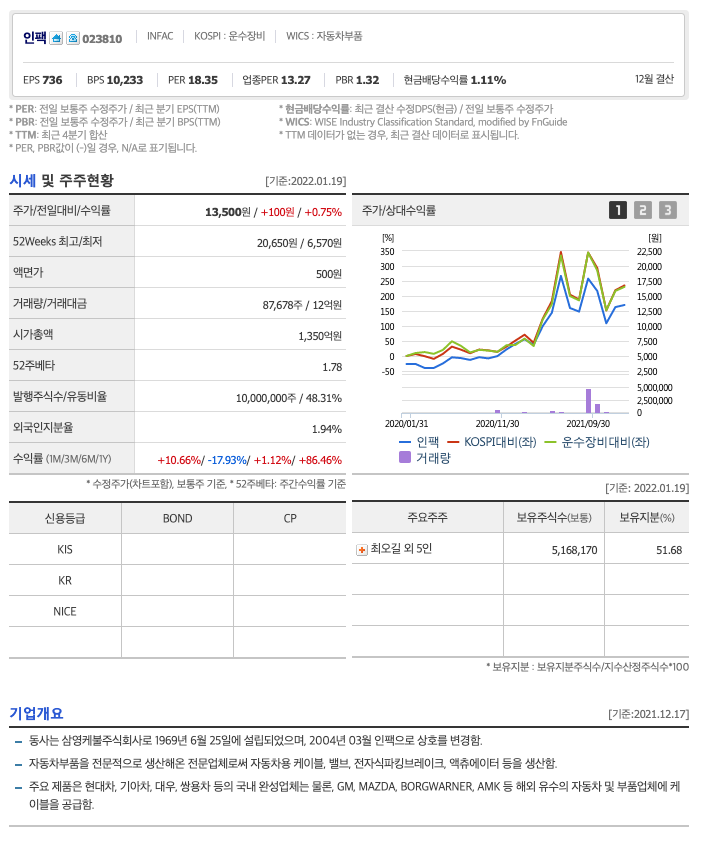

시세 및 주주현황

52주베타*(시장민감도)는 1.78로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 121억원, 2019년 177억원, 2020년 281억원으로 CAPEX가 좋습니다.

FCF(미래현금흐름) : 2018년 -88억원, 2019년 -4억원, 2020년 -93억원으로 미래현금흐름이 좋습니다.

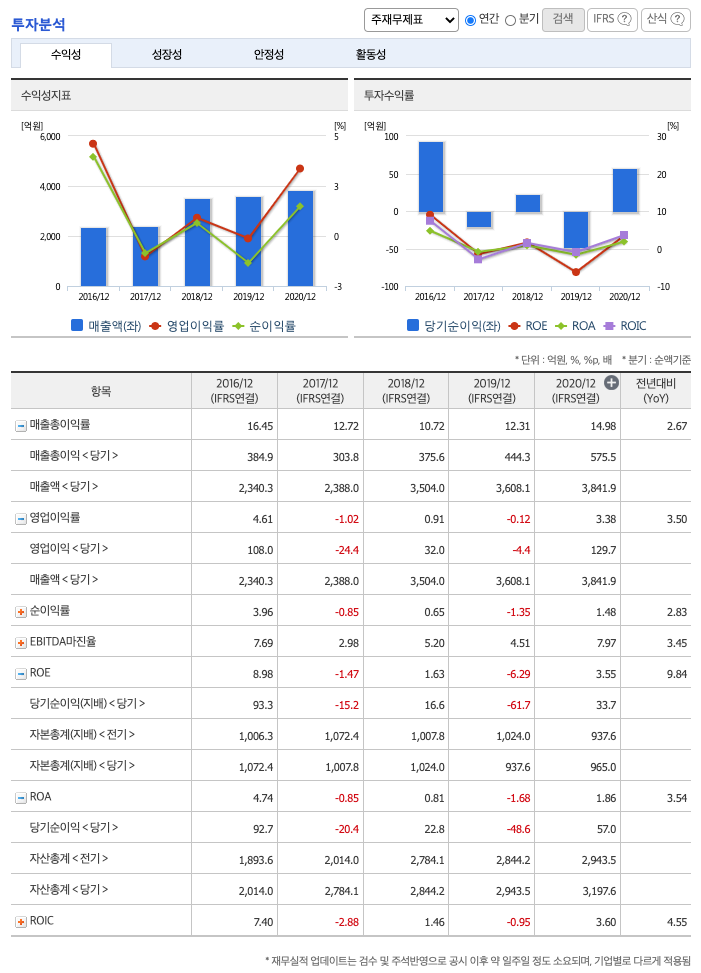

매출총이익률 : 2016년 약 16%, 2017년 약 12%, 2018년 약 10%, 2019년 약 12%, 2020년 약 14%입니다.

영업이익률 : 2016년 약 4%, 2017년 약 -1%, 2018년 약 0.91%, 2019년 약 -0.12%, 2020년 약 3%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 8%, 2017년 약 -1%, 2018년 약 1%, 2019년 약 -6%, 2020년 약 3%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 4%, 2017년 약 -0.85%, 2018년 약 0.81%, 2019년 약 -1.68%, 2020년 약 1.86%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

DPS(Dividend Per Share의 약자, 총배당금을 총주식발생수로 나눈 것, 한 주당 얼만큼의 배당금을 받을 수 있는지 알 수 있는 지표, DPS가 높을 수록 배당금이 많은 것임) : 2016년 150원, 2017년 130원, 2018년 130원, 2019년 120원, 2020년 150원으로 전년동기 증가하였습니다.

현금배당수익률(최근1년간 배당금 합계를 전일 보통주 주가로 나눈값) : 2016년 2.24배, 2017년 2.86배, 2018년 4.17배, 2019년 3.23배, 2020년 2.46배으로 전년동기 감소하였습니다.

현금배당성향(기업이 버는 돈에 비하여 배당을 지급하는 백분율, 총배당금/당기순이익/100) : 2016년 16%, 2017년 -85%, 2018년 78%, 2019년 -19%, 2020년 44%으로 전년동기 증가 하였습니다.

총자산회전율 : 2018년 약 2844억원, 2019년 약 2943억원, 2020년 약 3197억원이고, 회전율은 2018년 약 1.25%, 2019년 약 1.25%, 2020년 약 1.25%로 총자산회전율은 동결입니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 594억원, 2019년 약 568억원, 2020년 약 751억원이고, 회전율은 2018년 약 5%, 2019년 약 6%, 2020년 약 5%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 438억원, 2019년 약 488억원, 2020년 약 497억원이고, 회전율은 2018년 약 8%, 2019년 약 7%, 2020년 약 7%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 62일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 46일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 59일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 49일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 141%, 2019년 약 167%, 2020년 약 179%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 58%, 2019년 약 51%, 2020년 약 58%로 증가하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 2032%, 2019년 약 1859%, 2020년 약 1896%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

차트 및 총평

목표주가는 15,000원입니다.

매매포인트

인팩의 주가는 21년 4월부터 반등하여 21년 6월 최고 20,650원을 찍고 조정을 받았습니다.

매수적정가는 13,500원초반 입니다.

추정평균단가(22년 1월 20일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 인팩 | 13,700원 | 14,467원 | 13,494원 | 13,882원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 디와이 주가전망 (013570) : 수소차, 지주사, 자동차부품 관련주(22.1.22업뎃) (18) | 2022.01.22 |

|---|---|

| 고려아연 주가전망 (010130) : 2차전지, 비철금속, 환율하락 수혜 관련주(22.1.21업뎃) (4) | 2022.01.21 |

| 삼양패키징 주가전망 (272550) : 플라스틱, 친환경, PET 관련주(22.1.19업뎃) (14) | 2022.01.19 |

| 삼양사 주가전망 (145990) : 음식료업종, 수소차, 석유화학 관련주(22.1.18업뎃) (16) | 2022.01.18 |

| 한국카본 주가전망 (017960) : 항공기부품, 세일가스, 조선기자재, LNG, 액화천연가스 관련주(22.1.15업뎃) (16) | 2022.01.15 |

댓글