목차 |

홈페이지

한화에어로스페이스

항공기 엔진 제작 기업. 사업소개, 투자정보, 채용정보 등 제공

www.hanwhaaerospace.co.kr

기업소개

당사 및 종속회사는 고도의 정밀기계분야 핵심기술을 바탕으로 항공엔진, 방산, 시큐리티(CCTV), 파워시스템(에너지장비), 산업용장비, IT서비스 사업 등 다양한 사업 포트폴리오를 구성하고 있습니다. 가스터빈엔진 및 엔진부품 등을 생산하는 항공엔진사업은 2021년 3분기말 기준으로내수매출 6,329억원(61%), 수출매출 3,995억원(39%)이며, 약 24조의 수주잔고를 보유하고 있는 사업으로 상당 수준의 투자가 필요함은 물론 핵심기술의 진입장벽이 높은 산업으로 장기간의 개발기간과 투자를 필요로 하는 사업입니다. CCTV, 저장장치, 모니터 등을 생산하는 시큐리티사업은 2021년 3분기말 기준으로 내수매출 943억원(19%), 수출매출 4,138억원(81%)으로 영상 및 지능형 기술이 아날로그/네트워크 기반의 다양한 솔루션 또는 서비스와 결합하여 고객에게 안전, 안심, 유용한 부가가가치를 제공하는 사업입니다. 자주포, 레이다 등 군수장비를 생산하는 방산사업은 2021년 3분기말 기준으로 내수매출 1조 7,799억원(96%), 수출매출 827억원(4%)으로 국가 방위를 위하여 군사적으로 소요되는 물자의 생산과 개발에 기여하는 사업입니다. 공기압축기, 가스압축기 등을 생산하는 파워시스템사업은 2021년 3분기말 기준으로내수매출 651억원(35%), 수출매출 1,191억원(65%)으로 에너지의 생산, 운반, 저장, 처리를 위한 플랜트 운영에 필요한 고신뢰성 장비 및 서비스를 공급하는 사업입니다. 칩마운터, 공작기계 등을 생산하는 산업용장비사업은 2021년 3분기말 기준으로 내수매출 1,177억원(25%), 수출매출 3,625억원(75%)으로 첨단 메카트로닉스 기술을 바탕으로 최고 수준의 제품 기능/성능 및 신뢰성이 요구되는 사업입니다. 전산시스템 설계 및 구축 등을 제공하는 IT서비스업은 2021년 3분기말 기준으로 내수매출 3,695억원(99%), 수출매출 43억원(1%)으로 정보기술을 활용하여 고객의 생산성과 효율성을 제고시키고 정보기술을 기반으로 기존 사업과 융합하여 새로운 서비스를 창출하는 사업입니다.

***주요 제품 등의 현황

***매출실적

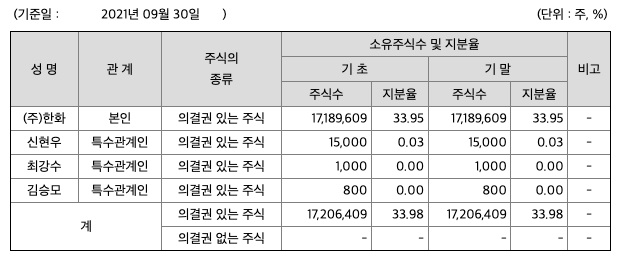

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 44,532억원, 2019년 52,641억원, 2020년 53,214억원, 2021년 1,2,3분기 44,413억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 23.5% 증가하였습니다. 2020년 분기별로 보면 4분기 17,242억원, 2021년 1분기 12,124억원, 2분기 16,865억원, 3분기 15,425억원입니다.

영업이익 : 2018년 532억원, 2019년 1652억원, 2020년 2439억원, 2021년 1,2,3분기 3018억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 80% 증가하였습니다. 2020년 분기별로 보면 4분기 763억원, 2021년 1분기 659억원, 2분기 1326억원, 3분기 1033억원입니다.

재무상태표

자산은 2018년 73,967억원, 2019년 87,084억원, 2020년 94,648억원, 2021년 1,2,3분기 109,432억원으로 증가하였습니다.

부채는 2018년 47,609억원, 2019년 58,531억원, 2020년 64,751억원, 2021년 1,2,3분기 70,830억원으로 증가 하였습니다.

자본은 2018년 26,358억원, 2019년 28,554억원, 2020년 29,897억원, 2021년 1,2,3분기 38,602억원으로 증가하였습니다.

자산의 총계는 부채가 자본의 비율보다 높아 재정건전성이 불안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 563억원, 2019년 7151억원, 2020년 4348억원, 2021년 1,2,3분기 1020억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -2131억원, 2019년 -6435억원, 2020년 -2987억원, 2021년 1,2,3분기 -4951억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 3327억원, 2019년 2894억원, 2020년 1990억원, 2021년 1,2,3분기 9192억원으로 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 1.22로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 1725억원, 2019년 1538억원, 2020년 1894억원으로 CAPEX가 좋습니다. 2021년은 4392억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 -1161억원, 2019년 5613억원, 2020년 2454억원으로 2019년이후 미래현금흐름이 좋습니다. 2021년은 762억원으로 추정됩니다.

매출총이익률 : 2016년 약 20%, 2017년 약 18%, 2018년 약 17%, 2019년 약 19%, 2020년 약 20%입니다.

영업이익률 : 2016년 약 4%, 2017년 약 1%, 2018년 약 1%, 2019년 약 3%, 2020년 약 4%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 15%, 2017년 약 -2%, 2018년 약 1%, 2019년 약 5%, 2020년 약 4%이고, 자기자본순이익율은 이상율(10%)보다 낮습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 7%, 2017년 약 -0.84%, 2018년 약 0.75%, 2019년 약 2.02%, 2020년 약 1.81%이고, 총자산이익율은 이상율(10%)보다 낮습니다.

총자산회전율 : 2018년 약 73,966억원, 2019년 약 87,084억원, 2020년 약 94,948억원이고, 회전율은 2018년 약 0.68%, 2019년 약 0.65%, 2020년 약 0.59%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 11,720억원, 2019년 약 12,408억원, 2020년 약 10,223억원이고, 회전율은 2018년 약 3%, 2019년 약 4%, 2020년 약 4%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 13,198억원, 2019년 약 13,296억원, 2020년 약 15,906억원이고, 회전율은 2018년 약 4%, 2019년 약 3%, 2020년 약 3%로 안정적입니다.

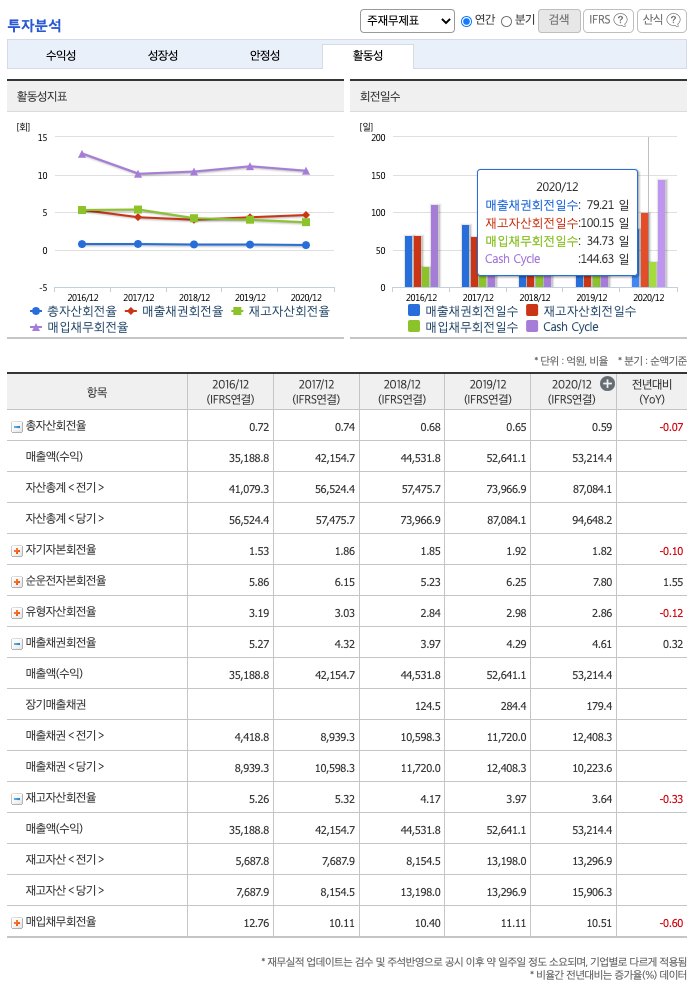

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 79일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 100일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 34일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 144일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 180%, 2019년 약 204%, 2020년 약 216%로 증가하고 있으며, 표준(100%)보다 높아 부채비율이 안정적이지 않습니다.

당좌비율 : 2018년 약 81%, 2019년 약 96%, 2020년 약 90%로 감소하고 있으며, 표준보다 낮아 당좌비율이 안정적이지 않습니다.

유보율 : 2018년 약 667%, 2019년 약 710%, 2020년 약 750%로 증가하고 있고, 유보율이 낮아 사내 유동자산이 좋지 않습니다.

2021년 기대되는 적정주가(ROE x EPS) = 9.44x 5143원으로, 적정주가의 가격은 48,500원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 9.44x 3762억원으로, 그 합산은 3조5513억원입니다. 적정주가 대비 약 50% 저평가입니다.

차트 및 총평

한화에어로스페이스의 2021년 영업이익은 3762억원으로 추정됩니다. 현재(22. 2. 3) 시가총액은 2조 4454억원으로 멀티플 6.5입니다.

목표주가는 70,000원입니다.

매매포인트

한화에어로스페이스의 주가는 20년 12월 증가하여 21년 8월 최고 56,600원을 찍고 보합중에 있습니다.

매수적정가는 46,300원 입니다.

추정평균단가(22년 2월 3일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 한화에어로스페이스 | 47,950원 | 47,188원 | 46,897원 | 48,258원 |

'주식 > 유가증권시장' 카테고리의 다른 글

| 케이카 주가전망 (381970) : 이커머스 플랫폼 관련주(22.2.15업뎃) (3) | 2022.02.15 |

|---|---|

| 현대중공업지주 주가전망 (267250) : 지주사 관련주(22.2.10업뎃) (1) | 2022.02.10 |

| 디와이 주가전망 (013570) : 수소차, 지주사, 자동차부품 관련주(22.1.22업뎃) (18) | 2022.01.22 |

| 고려아연 주가전망 (010130) : 2차전지, 비철금속, 환율하락 수혜 관련주(22.1.21업뎃) (4) | 2022.01.21 |

| 인팩 주가전망 (023810) : 자동차부품 관련주(22.1.20업뎃) (12) | 2022.01.20 |

댓글