목차 |

홈페이지

티앤엘

티앤엘 공식 웹사이트

www.tnl.co.kr

기업소개

당사는 고기능성소재 전문 기업으로 고기능성소재 기술을 의료용 분야에 적용하여 창상피복재(하이드로콜로이드, 폴리우레탄 폼 등)와 정형외과용 고정제(CAST, SPLINT)를 제조, 판매하고 있습니다. 당사의 주력 사업인 창상피복재는 상처를 보호하며 오염을 방지하고 삼출액의 흡수, 출혈 또는 체액의 손실 등을 막기 위해 사용하는 의료기기 입니다. 현재는 창상피복재를 주력사업으로 하고 있으며, 향후 창상피복재의 기술을 활용하여 지혈제, 마이크로니들, 패치형 전자체온계 등을 개발, 판매할 계획을 가지고 있습니다.

***주요 제품 등의 현황

**주요 제품의 정의 및 설명

1) 창상피복재

창상이란 외부에서 가해진 힘에 의해 신체조직의 정상적 구조의 연속성이 파괴된 상태이며, 이때 힘은 수술까지도 포함한 외부 매체의 모든 작용을 의미합니다. 창상피복재는 이러한 신체조직의 정상적 구조의 연속성이 파괴된 상처를 보호하며 오염을 방지하고 삼출액의 흡수, 출혈 또는 체액의 손실 등을 막기 위해 사용하는 의료기기 입니다.

가) 하이드로콜로이드

하이드로콜로이드 드레싱은 상처에 직접 접촉하여 상처를 보호하는하이드로콜로이드 페이스트층, 투습방수기능을 가진 폴리우레탄 필름층, 사용하기 전 까지의 하이드로콜로이드 페이스트층을 보호하는 박리지로 구성되어 있습니다.

나) 폴리우레탄 폼

폴리우레탄 폼 드레싱은 삼출액이 많은 창상의 보호를 위해서 사용하는 친수성 폼 제품으로, 반투과성 폴리우레탄 필름과 폴리우레탄 폼으로 구성된 비점착성 제품과 실리콘 점착제가 코팅된 점착성 제품으로 나눌 수 있습니다.

다) 하이드로겔

물을 함유한 폴리우레탄폴리머로 만들어진 투명한 하이드로겔 드레싱 타입으로 상처의 삼출물을 흡수하고, 조직에 수분을 공급하여주며, 지지체인 폴리우레탄필름은 외부로부터의 물 유입을 막아주며, 수분증발을 조절해 주어 적절한 습윤환경을 유지하여 상처치유 효과를 높이는 제품입니다

라) 실리콘

비후성 반흔 및 켈로이드성 흉터와 아문 상처를 관리해 주는 목적으로 사용되는 창상피복재로써, 실리콘 필름, 패브릭(Fabric)층 등과 실리콘 젤 sheet로 구성되어 있습니다. 제품자체에 점착력이 있는 실리콘으로 이루어져 있어 흉터 부위에 부드럽게 부착되고 제거되며 재사용이 가능합니다

마) 알지네이트

창상의 많은 삼출물을 빠르게 흡수하여 겔을 형성, 상처 치유에 적절한 습윤환경을 만들어 주는 칼슘 알지네이트화이바로, 친수성 섬유상의 흡수패드로 구성된 제품입니다.

2) 정형외고용 고정제

정형외과용 고정제는 외상 고정장치, 척추 장치, 부속품, 브레이스 및 관절 경의 장치로 분류될 수 있으며 주로 골절의 치료 및 교정을 위해 사용하는 의료기기 입니다.

가) CAST

골절상이나 기타 정형외과 질환 중 신체의 일부분을 압박하여 고정하거나 지지해줄 필요가 있는 경우에 적용하는 제품으로 [폴리에스테르 섬유와 수(水)경화성 수지], [유리섬유와 수(水)경화성 수지]로 만들어진 2가지 타입이 있으며, 물에 침수 후 3~5분이 지나면 경화가 시작되고, 약 20분이 경과되면 무게를 지지할 정도로 단단해져 정형깁스, 지지깁스, 무게지탱깁스, 그리고 대체깁스 등 처치 부위에 대한 충격예방과 보호, 통증경감 및 치료의 목적에 사용할 수 있습니다

나) SPLINT

일반적으로 골절환자의 응급처치, 가벼운 골절상, 염좌 등의 질환에 적용되는 제품으로 환부를 안전하게 지지 및 고정해주는 목적으로 사용되는 제품 입니다.

다) FLEX

단순골절, 팔목/발목의 염좌 등 단단한 고정이 아닌 한정적 범위에서 약간의 움직임이 요구되는 환부에 적용하여 기능적 고정, 'Hard Cast'와의 병행사용, 2차 캐스팅 등에 사용되는 입니다.

라) BRACE

기존 고정용 석고 'Cast'류와 'Splint'류의 단점을 보완하고 장점을 취합한 기능적보조기구로 활동과 동시에 치료가 가능하며 발목 염좌의 예방, 보호, 경감, 재활, 치유에 그 주된 목적을 두고 있으며, 불안정한 'Injured Ankle'을 보호하고 지지하기 위해우수한 기능성을 발휘하도록 개발된 제품입니다.

***매출실적

주주에 관한 사항

포괄손익계산서

매출액 : 2018년 263억원, 2019년 326억원, 2020년 406억원, 2021년 1,2,3분기 496억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 83.9% 증가하였습니다. 2020년 분기별로 보면 4분기 137억원, 2021년 1분기 146억원, 2분기 167억원, 3분기 183억원입니다.

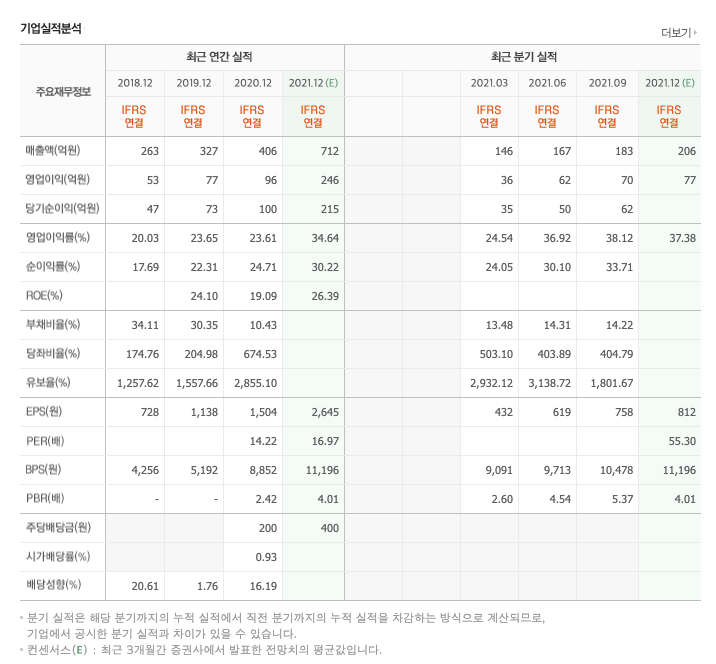

영업이익 : 2018년 53억원, 2019년 77억원, 2020년 96억원, 2021년 1,2,3분기 167억원으로 전년동기대비 증가하였습니다. 2021년 3분기는 전년동기대비 151.1% 증가하였습니다. 2020년 분기별로 보면 4분기 29억원, 2021년 1분기 36억원, 2분기 62억원, 3분기 70억원입니다.

재무상태표

자산은 2018년 365억원, 2019년 433억원, 2020년 795억원, 2021년 1,2,3분기 973억원으로 증가 하였습니다.

부채는 2018년 93억원, 2019년 101억원, 2020년 75억원, 2021년 1,2,3분기 121억원으로 증가 하였습니다.

자본은 2018년 272억원, 2019년 332억원, 2020년 720억원, 2021년 1,2,3분기 852억원으로 증가 하였습니다.

자산의 총계는 부채가 자본의 비율보다 낮아 재정건전성이 안정적입니다.

현금흐름표

영업활동 현금흐름 : 2018년 64억원, 2019년 78억원, 2020년 93억원, 2021년 1,2,3분기 155억원으로 영업활동 현금흐름이 원활합니다.

투자활동 현금흐름 : 2018년 -29억원, 2019년 -38억원, 2020년 -247억원, 2021년 1,2,3분기 -146억원으로 투자활동 현금흐름이 원활합니다.

재무활동 현금흐름 : 2018년 -26억원, 2019년 -19억원, 2020년 253억원, 2021년 1,2,3분기 -18억원으로 2018년과 2019년과 2021년 3분기의재무활동 현금흐름은 마이너스, 2020년의 재무활동 현금흐름은 플러스입니다.

- 참고로...재무활동에 대한 이해를 위해 아래를 참고하세요

- 1) 플러스 현금 흐름을 발생시키는 재무 활동 : 투자자에게 판매되는 주식 또는 주식 발행, 채권자 또는 은행에서 채무 차입, 투자자가 매입하는 부채 인 채권 발행

- 2) 마이너스 현금 흐름을 발생시키는 재무 활동 : 자사주 매입, 배당금 지급, 부채 상환

종목분석

시세 및 주주현황

52주베타*(시장민감도)는 2.04로 평균(1)보다 높아 시장민감도가 높습니다.

*베타계수는 증권시장 전체의 수익률 변동에 대한 개별 자산의 수익률 민감도를 나나태는 지표입니다. 즉, 이 지수가 높으면 시장의 움직임에 보다 민감하게 반응하는 주식이라고 여기면 됩니다.(예를 들어 베타가 1.5이면, 시장이 1% 상승 시 1.5%상승하고, 베타가 0.5이면 시장 1% 상승 시 0.5% 상승하게 됩니다. 반대로 하락의 경우도 같이 적용됩니다.)

CAPEX(Capital expenditures,자본적 지출,미래의 이윤을 창출하기 위해 지출한 비용을 말함) : 2018년 26억원, 2019년 39억원, 2020년 30억원으로 CAPEX가 좋습니다. 2021년은 146억원으로 추정됩니다.

FCF(미래현금흐름) : 2018년 37억원, 2019년 40억원, 2020년 64억원으로 미래현금흐름이 좋습니다. 2021년은 75억원으로 추정됩니다.

매출총이익률 : 2016년 약 34%, 2017년 약 35%, 2018년 약 40%, 2019년 약 40%, 2020년 약 38%입니다.

영업이익률 : 2016년 약 19%, 2017년 약 21%, 2018년 약 20%, 2019년 약 23%, 2020년 약 23%입니다.

ROE(Return On Equity, 자기자본순이익율, 주주의 관점) : 2016년 약 28%, 2017년 약 25%, 2019년 약 24%, 2020년 약 19%이고, 자기자본순이익율은 이상율(10%)보다 높습니다.

ROA(Return On Assets, 총자산순이익율, 경영자의 관점) : 2016년 약 20%, 2017년 약 18%, 2019년 약 18%, 2020년 약 16%이고, 총자산이익율은 이상율(10%)보다 높습니다.

총자산회전율 : 2018년 약 365억원, 2019년 약 433억원, 2020년 약 794억원이고, 회전율은 2019년 약 0.82%, 2020년 약 0.66%로 총자산회전율이 낮아지고 있습니다.

매출채권회전율(높을 수록 좋습니다) : 2018년 약 45억원, 2019년 약 59억원, 2020년 약 70억원이고, 회전율은 2019년 약 6%, 2020년 약 6%로 안정적입니다.

재고자산회전율(높을 수록 좋습니다) : 2018년 약 33억원, 2019년 약 36억원, 2020년 약 52억원이고, 회전율은 2019년 약 9%, 2020년 약 9%로 안정적입니다.

**매출채권회전일수(=돈을 받는 순환일 수, 낮을 수록 좋습니다) 약 58일, 재고자산회전일수(=재고자산 빠지는 일수, 높을 수록 좋습니다) 약 39일, 매입채무회전일수(=돈을 늦게 줘도 되는 일 수, 높을 수록 좋습니다) 약 21일이고, Cash Cycle(현금회전율, 낮을 수록 좋습니다) 약 76일로 현금운영입니다.

기업실적분석

부채비율 : 2018년 약 34%, 2019년 약 30%, 2020년 약 10%로 감소하고 있으며, 표준(100%)보다 낮아 부채비율이 안정적입니다.

당좌비율 : 2018년 약 174%, 2019년 약 204%, 2020년 약 674%로 증가하고 있으며, 표준보다 높아 당좌비율이 안정적입니다.

유보율 : 2018년 약 1257%, 2019년 약 1557%, 2020년 약 2855%로 증가하고 있고, 유보율이 높아 사내 유동자산이 좋습니다.

2021년 기대되는 적정주가(ROE x EPS) = 26.39x 2645원으로, 적정주가의 가격은 69,000원으로 평가됩니다.

2021년 기대되는 적정시총(ROE x 영업이익) = 26.39x 246억원으로, 그 합산은 6491억원입니다. 적정주가 대비 약 90% 저평가입니다.

차트 및 총평

티앤엘의 2021년 영업이익은 246억원으로 추정됩니다. 현재(21. 12. 23) 시가총액은 3568억원으로 멀티플 14입니다.

목표주가는 80,000원입니다.

매매포인트

티앤엘의 주가는 21년 3월 급등하여 21년 9월 최고 61,100원을 찍고 조정을 받았습니다.

매수적정가는40,000원초반 입니다.

추정평균단가(21년 12월 23일)

| 종목명 | 현재가 | 개인 | 외국인 | 기관 |

| 티앤엘 | 43,700원 | 46,546원 | 46,349원 | 47,921원 |

'주식 > 코스닥' 카테고리의 다른 글

| 에스티팜 주가전망 (237690) : 제약업체, 코로나19, 모너나, mRNA 관련주(21.12.24업뎃) (0) | 2021.12.24 |

|---|---|

| 인탑스 주가전망 (049070) : 스마트폰, 자동차부품, 휴대폰부품, 갤럭시 부품주 관련주(21.12.23업뎃) (1) | 2021.12.24 |

| ISC 주가전망 (095340) : 반도체 재료 및 부품 관련주(12.12.22업뎃) (1) | 2021.12.22 |

| 유니테스트 주가전망 (086390) : 태양광에너지, 반도체 장비, 3D낸드 관련주(21.12.21업뎃) (1) | 2021.12.21 |

| 에스엠코어 주가전망 (007820) : 스마트팩토리 관련주(21.12.18업뎃) (4) | 2021.12.18 |

댓글